[基金股]維達(3331)專區

1 :

GS(14)@2010-08-13 00:08:37味皇兄的文章:

http://realblog.zkiz.com/lgaim/16197

2 :

GS(14)@2010-08-29 19:59:29http://www.hkexnews.hk/listedco/ ... TN20100829090_C.pdf

買埋紙尿片

3 :

GS(14)@2010-09-25 15:12:44http://www.hkexnews.hk/listedco/ ... TN20100923004_C.pdf

4 :

GS(14)@2010-09-29 23:00:56http://www.hkexnews.hk/listedco/ ... TN20100928002_C.pdf

5 :

GS(14)@2011-04-09 16:17:21http://www.hkexnews.hk/listedco/ ... TN20110330986_C.pdf

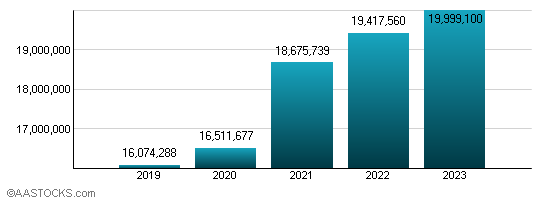

二零一零年 二零零九年 變幅

收益(港元) 3,602,168,770 2,776,116,529 +29.8%

本公司權益持有人應佔溢利(港元) 368,946,107 397,799,707 –7.3%

毛利率 29.5% 34.2% –4.7個百分點

淨利潤率 10.2% 14.3% –4.1個百分點

每股盈利 — 基本 40.4港仙 44.0港仙 –8.2%

每股股息 12.0港仙 12.0港仙

— 中期股息(已分派) 3.3港仙 3.0港仙

— 末期股息(建議分派) 8.7港仙 9.0港仙

產成品周轉期 32天 36天

應收賬款周轉期 43天 39天

量做大,紙價上升不能轉嫁...

二零一一年,我們將重點實行以下工作:

一、繼續加大品牌建設和市場推廣,打造「星級」產品,提升產品的單點賣力;積極優化

產品結構,提升盈利水平;努力培育護理產品業務,開拓收益渠道;

二、繼續與漿板供應商保持長期合作夥伴關係及集中採購,以提升集團的議價能力;密

切關注市場動態,留意及評估國內木漿供應及評估其素質,以不影響維達產品品質

前提下,提高原料選擇的靈活性;

三、繼續有序地擴產,安全生產,向中長期目標70萬噸邁進;

四、堅持環保理念,推進自動化;

五、進一步優化資訊化流程,管理信息化。

6 :

GS(14)@2011-04-11 21:16:07hungry foolish:

2010年下半年的業績其實好差下, 但股價係不跌反升的.

上年業績倒退, historical PE 都成廿倍, 漿價又不停升.

到底市場對呢隻野有乜期望?

同埋有無人知, 面紙 同 盒紙 的分別在那裡???

1. 內需概念是最大啦

2. 好似兩者分別不大,但面紙的定義多D

7 :

GS(14)@2011-08-31 22:34:35http://www.hkexnews.hk/listedco/ ... TN20110831631_C.pdf

零一一年二零一零年變幅

收益(港元) 2,194,621,752 1,682,163,641 +30.5%

毛利(港元) 607,338,502 538,465,732 +12.8%

本公司權益持有人應佔溢利(港元) 191,066,436 198,363,839 –3.7%

毛利率27.7% 32.0%

淨利潤率8.7% 11.8%

每股基本盈利20.4港仙21.9港仙–6.8%

存貨周轉期145天154天

產成品周轉期33天32天

應收賬款周轉期45天46天

中期宣告股利3.3港仙3.3港仙

8 :

GS(14)@2011-08-31 22:36:59盈利實際跌15%,至1.62億人仔,債未算重

銷售成本方面,國際木漿價格自二零零九年起不斷攀升,達至二零一零年第三季之歷史高位

後才趨向穩定;儘管二零一一年上半年之木漿價格呈橫向穩定走勢,但相比去年同期,二零

一一年之木漿價格大幅上漲。面對高企的原材料成本,集團從去年起已多次調整產品售價,大

大抵消了部分木槳價格波動的負面影響。回顧期內,本集團繼續加強與部份特定的木漿供應

商之長期合作夥伴關係,並建立新合作聯盟;透過推出較高毛利產品及靈活之產品調價策略,

以維持穩健之盈利水平。

業務策略

經過二十五年的努力,維達國際之足印已遍及全國22萬個銷售網點,並成功於華南、華中、北

京及香港穩佔領導地位。憑藉經營生活用紙之豐富經驗及品牌優勢,加上配合周詳之產能及

銷售網絡擴充計劃,本集團除了深耕現有市場外,還將加大力度拓展華東、華西及中國東北等

市場。

我們深信穩健而強大的分銷網路,是本集團獲得持續增長的一大要素。我們不但透過與分銷商、

大賣場、直營客戶的緊密合作以促進維達產品的零售表現,同時也著力支持我們的經銷商合

作夥伴,積極開拓新客戶,提高產品鋪市率。期內,我們以「我愛維達。幸福共贏」為主題,首

次舉辦全國性經銷商大會,拉動產品銷售之餘,亦強化與經銷商之緊密關係。於二零一一年六

月三十日,本集團的銷售辦事處總數達155個(二零一零年十二月三十一日:141個),經銷商達

1,050家(二零一零年十二月三十一日:856家)。

本集團繼續以市場為主導,細分消費群體,打造多個「星級產品」,透過具針對性兼多元化之市

場營銷策略,提升產品的單點競爭力,致力爭取更大市場份額,並積極優化產品組合,推動毛

利較高之非衛卷類產品的銷售,以逐步鞏固及提升集團之盈利率。

開展個人護理產品業務

個人護理產品業務拓展方面,本集團與其他投資者於二零一零年年底新成立之聯營公司 — 維

安潔控股有限公司(「維安潔」),於期內取得滿意進展。目前,維安潔不但成立了一支強大產品

開發及市場營銷隊伍,其首個以「貝愛多」為品牌的嬰兒紙尿褲產品亦完成了試產及開始了試銷,

初步市場反應良好。八月起,維安潔有序地推出「貝愛多」全線產品,向消費者提供多種選擇,

以配合不同年齡的嬰兒需要,進一步擴闊產品種類之餘,也為本集團長遠收益及盈利打下穩

健的根基。

貫徹環保管理及提升營運效率

維達國際一向秉承「高質、低耗、高效」生產管理理念,貫徹落實「安全、環保、品質、成本」生

產管理目標。

面對中國愈加嚴謹之環保要求,加上中央政府明確定下碳減排目標,以及積極淘汰環保不合

規之小型廠商,本集團於期內繼續加強技術改造,深化節能減排政策:包括優化污水處理系統,

通過廢水生化處理、中水循環再用,有效降低工廠的噸紙用水量,每年節水量約達100萬噸;

通過提升鍋爐之進水溫度系統、其排污、蒸汽二次利用等技術,每年亦可節約標煤約15,000噸,

增加生產效益。

本集團在不斷進行技術改造之同時,也積極保障技術改造之專利及成果。期內,本集團在節能

方面取得11項新專利、4項軟件著作權專利及1項發明專利,促進車間管理發揮成效,從而提高

工廠生產加工效率。

....

未來展望

二零一一年是中國「十二‧五」開局之年,也是維達國際「六‧五計劃」之啟動年。我們預期中國

宏觀經濟將繼續保持良好的增長勢頭,中央政府將繼續執行較嚴格的環保政策。

二零一一年,我們將重點實行以下工作:

一、 繼續加大「維達」品牌建設和開拓銷售網路;積極優化產品結構 ;努力培育護理產品業務

二、 密切關注市場動態,留意及評估國內木漿供應及評估其素質,以不影響維達產品品質前

提下,提高原料選擇的靈活性;

三、 繼續有序地擴產,貫徹安全生產,向中長期目標70萬噸產能邁進;

四、 堅持環保理念,優化環保工程;

五、 進一步資訊化流程,推行管理信息化

展望未來,本集團將繼續堅持以品質至勝的方針政策,提升品牌形象及改善營運效益。憑藉集

團堅實的品牌基礎和實力,我們相信,本集團仍將繼續保持行業的領先地位。

9 :

Clark0713(1453)@2012-03-27 22:32:32二零一一年十二月三十一日止全年業績

http://www.hkexnews.hk/listedco/ ... N201203271156_C.pdf

"未來展望

展望二零一二年,中國宏觀經濟將保持平穩增長;中央政府將繼續執行嚴格的環保政策,淘汰

小型不合規的造紙生產商;外圍經濟仍然不穩定,原材料價格仍然波動。

二零一二年,我們將重點實行以下工作:

一、 加強銷售網終端掌控;提高單點產品鋪貨率;積極優化產品結構;培育個人護理產品業務;

二、 加快擴產步伐,貫徹安全生產,向最新目標100萬噸產能邁進;

三、 密切注意原材料市場動態,加強採購策略之風險管理;

四、 堅持環保理念,優化環保工程;

五、 完善信息管理系統。"

10 :

GS(14)@2012-03-27 23:26:25二零一一年二零一零年變幅

收益(港元) 4,765,299,413 3,602,168,770 +32.3%

毛利(港元) 1,296,507,669 1,062,037,455 +22.1%

本公司權益持有人應佔溢利(港元) 405,714,390 368,946,107 +10.0%

毛利率27.2% 29.5%

淨利潤率8.5% 10.2%

每股盈利 — 基本43.3港仙40.4港仙+7.2%

每股股息12.0港仙12.0港仙

— 中期股息(已分派) 3.3港仙3.3港仙

— 末期股息(建議分派) 8.7港仙8.7港仙

產成品周轉期33天32天

應收賬款周轉期48天43天

11 :

GS(14)@2012-03-27 23:28:05盈利略增3%,至3.2億,債重

開拓個人護理產品業務

維安潔控股有限公司(「維安潔」)乃本集團二零一零年投資的聯營公司,其專注開拓個人護理

產品業務。二零一一年,維安潔以自有嬰兒紙尿褲品牌 — 「貝愛多」,推出三個系列產品線,

合共24個單品,分別針對中高檔、中檔及低檔市場。二零一二年,維安潔位於華中之廠房將會

啟用,其所新購之三條嬰兒紙尿褲生產線亦會陸續投產,預計自產後,維安潔團隊可加強新品

研發工作及改善毛利表現。來年,維安潔將投放更大資源建立個人護理產品銷售渠道,除了利

用維達現有之經銷網路外,還會進入大型超市,及拓展嬰兒產品專有渠道,如婦產醫院、母嬰

店,加強鋪市率,為本集團長遠收益及盈利扎根。

未來展望

展望二零一二年,中國宏觀經濟將保持平穩增長;中央政府將繼續執行嚴格的環保政策,淘汰

小型不合規的造紙生產商;外圍經濟仍然不穩定,原材料價格仍然波動。

二零一二年,我們將重點實行以下工作:

一、 加強銷售網終端掌控;提高單點產品鋪貨率;積極優化產品結構;培育個人護理產品業務;

二、 加快擴產步伐,貫徹安全生產,向最新目標100萬噸產能邁進;

三、 密切注意原材料市場動態,加強採購策略之風險管理;

四、 堅持環保理念,優化環保工程;

五、 完善信息管理系統。

12 :

passby(15493)@2012-04-02 02:58:54負債偏重,呢隻有無10%股息稅?

13 :

GS(14)@2012-04-02 22:07:0512樓提及

負債偏重,呢隻有無10%股息稅?

唔是上市公司派息層面,是旗下公司派息到上市公司收

14 :

passby(15493)@2012-04-03 05:25:2513樓提及

12樓提及

負債偏重,呢隻有無10%股息稅?

唔是上市公司派息層面,是旗下公司派息到上市公司收

唔明

15 :

GS(14)@2012-04-03 21:27:3214樓提及

13樓提及

12樓提及

負債偏重,呢隻有無10%股息稅?

唔是上市公司派息層面,是旗下公司派息到上市公司收

唔明

股息稅是境內企業派股息到境外企業先會收,維達這個殼是境外企業,但經營業務主要是透過維達旗下的境外公司持有在國內的公司,賺錢都在國內,維達要派息,需先由國內公司派息給他境外的母公司,然後這些母公司派息給維達,在前者的過程內就構或成了收股息稅的條件了,唔明自己畫個圖就明

16 :

passby(15493)@2012-04-05 03:07:5015樓提及

14樓提及

13樓提及

12樓提及

負債偏重,呢隻有無10%股息稅?

唔是上市公司派息層面,是旗下公司派息到上市公司收

唔明

股息稅是境內企業派股息到境外企業先會收,維達這個殼是境外企業,但經營業務主要是透過維達旗下的境外公司持有在國內的公司,賺錢都在國內,維達要派息,需先由國內公司派息給他境外的母公司,然後這些母公司派息給維達,在前者的過程內就構或成了收股息稅的條件了,唔明自己畫個圖就明

明曬 thx

17 :

GS(14)@2012-04-05 21:57:28都是好簡單的野

18 :

go2china(25647)@2012-04-06 00:55:17我$9入﹐$12沽完拒仲繼續升﹐成30倍PE﹐賣廁紙真係噤高估值??

19 :

GS(14)@2012-04-06 12:09:0818樓提及

我$9入﹐$12沽完拒仲繼續升﹐成30倍PE﹐賣廁紙真係噤高估值??

你信就信唔信無野傾

20 :

Clark0713(1453)@2012-04-10 17:34:25根據一般授權配售現有股份及補足認購新股份

http://www.hkexnews.hk/listedco/ ... TN20120410685_C.pdf

OH, NO!

自願性公佈主要股東銷售股份

http://www.hkexnews.hk/listedco/ ... TN20120410708_C.pdf

21 :

GS(14)@2012-04-10 21:26:27根據配售協議,富安同意委任配售代理作為代理,以排除所有其他代理,而配售代理

同意作為富安之代理,盡其所能及在配售協議其中所載之條款及條件規限下,促使買

家按富安、本公司與配售代理根據建賬的過程釐定及協定的價格購買最多42,000,000

股配售股份,相當於(i)本公司於本公佈日期現有已發行股本約4.39%;及(ii)本公司經

根據認購事項配發及發行認購股份擴大後已發行股本約4.20%。

...

認購股份

最多的42,000,000股認購股份,將由富安認購,相當於(i)本公佈日期本公司現有已發行

股本約4.39%;及

(ii)本公司經根據認購事項配發及發行認購股份擴大後已發行股本約

4.20%,其總面值為4,200,000港元。按照股份於本公佈日期收市價計算,最多的

42,000,000股認購股份的市值為約5億1千7百萬港元。已發行及繳足股款之認購股份將在

各方面與其他已發行或本公司於認購事項完成日期或之前發行之股份享有相同地位,包

括於配發日期後任何時候宣派、作出或派付之所有股息及其他分派之權利。

價錢都未定...

22 :

GS(14)@2012-04-10 21:27:19http://www.hkexnews.hk/listedco/ ... TN20120410708_C.pdf

購股協議

董事會接獲本公司控股股東富安通知,富安於二零一二年四月十日(聯交所交易時段結

束後)與愛生雅訂立有條件購股協議,

據此,富安按每股股份15港元的價格有條件銷售

待售股份,股數相當於本公佈日期本公司已發行股本總額約4.90%。美林獲富安委任為

待售股份的配售代理。

購股協議訂約方

(1) 富安,本公司主要兼控股股東。

(2) 愛生雅,本公司主要股東。

待售股份

待售股份相當於本公司現時已發行股本約4.90%。

富安為本公司控股股東,連同其最終實益擁有人(包括主席兼執行董事李朝旺先生)合共

持有本公佈日期(亦即購股協議日期)本公司全部已發行股本約31.68%。愛生雅為本公司

主要股東,間接持有本公佈日期本公司全部已發行股本約17.71%。

緊隨購股協議完成後且假設本公司並無額外發行新股份,富安及其最終實益擁有人合共

持有本公司的股權將由約31.68%降至約26.78%,愛生雅所持本公司股權則由17.71%增

至22.61%,而富安將仍屬本公司單一最大股東。

條件及完成

購股協議須待銀行同意本公司其中一份貸款協議中的約定後,方告完成。假若該條件未

能達成,而本公司無法於二零一二年八月三十一日(或富安與愛生雅可能書面協定的其

他日期)下午五時正(香港時間)以其他融資額度代替定期貸款融資額度,則購股協議將

自動終止,即時生效。購股協議預計於本公司進行建議補足配售之後完成,有關建議補

足配售的詳情,請參閱今天另行刊發的公佈。

鑒於購股協議須待上述先決條件達成後,方告完成,故此銷售待售股份一事未必落實。

本公司證券投資者及潛在投資者在買賣本公司證券時務請謹慎行事。

一般資料

愛生雅連同其集團公司為全球消費品及紙品公司,從事開發、生產及於全球70多個國家

推銷個人護理產品、衛生紙、包裝解決方案、印刷紙及實木製品。本公司相信,愛生雅

建議是次收購顯示出其持續對本公司有信心,且代表本公司的企業策略行之有效。預期

愛生雅增持本公司股權將進一步使本公司與其第二大股東的利益相一致,並將有利於本

公司與愛生雅的其他合作範疇,包括本公司現時通過其持有41%權益的聯營公司維安潔

控股有限公司進行的個人護理業務權益。

– 2

23 :

Clark0713(1453)@2012-04-10 21:38:12$15 ??????

24 :

GS(14)@2012-04-10 21:47:3123樓提及

$15 ??????

是呀

25 :

greatsoup38(830)@2012-04-10 23:22:46http://www.hkexnews.hk/listedco/ ... N201204101082_C.PDF

好快定了價:11.68

配售股份及配售價

獲配售代理告知,董事會欣然宣佈配售事項的建賬過程已於二零一二年四月十日完成。

承配人獲配售合共42,000,000股股份。最終配售價定為每股股份11.68港元,較(i)股份於

二零一二年四月十日(即配售協議日期)在聯交所所報收市價每股12.30港元折讓約

5.0%;及(ii)股份緊接配售協議日期前最後5個交易日在聯交所所報平均收市價每股

12.34港元折讓約5.3%。

26 :

passby(15493)@2012-04-11 04:00:34果然係福建

27 :

GS(14)@2012-04-12 01:23:34http://www.mpfinance.com/htm/Finance/20120411/News/ec_ecb1.htm

批股作價則折讓3%至7%

除了大股東售舊股給第二大股東外,維達同時公布批股集資,以先舊後新方式,向不少於6名承配人配售4200萬股,完成後富安持股將攤薄至25.65%,愛生雅持股將降至21.66%。根據銷售文件,今次維達批股作價為每股11.43至11.93元,較昨日收市價折讓3%至7%,集資4.8億至5億元。配售代理為美銀美林。

新秀麗股東售股套17億

維達發言人表示,愛生雅以溢價向大股東買入4690萬股,顯示對維達有信心,並否認大股東李朝旺有意賣盤,批股純粹為配合集團擴產開支。該股昨日跌4.8%,收報12.3元。

維達上月底公布業績時,首席財務總監曾思豪曾表示,暫未有計劃對外融資,但一直有考慮不同融資方案,不排除未來會於股本市場融資或發債。

28 :

GS(14)@2012-04-12 01:23:46http://hk.apple.nextmedia.com/te ... 307&art_id=16236694

次大股東高溢價接貨

有分析員表示,維達要集資屬意料中事,只是不明白為何 SCA肯用 22%高價向大股東接貨,「既然公司肯折讓批股, SCA如果想增持,問公司攞貨得啦,點解要用高價向大股東買股份?使多咗 1億幾喎!」他懷疑今次交易是否「有嘢跟尾」,「可能是幫手托價,又可以係雙方往後有新項目搞;又或者長遠啲睇,市場會估 SCA有機會買埋維達都唔出奇。」他相信今次交易對維達屬利好消息。

有了解交易的消息人士則稱,今次 SCA願意高價增持,只是反映他們對維達的信心;但他承認大股東賣舊股後,維達即配發新股,兩宗交易是有關連,並聲稱新股集資籌得資金是發展其他業務。他又指配售反應相當良好,短時間內已足額。維達發言人則說,集資所得是用作擴產,並強調李朝旺本人沒有財務需要。

29 :

david395(4434)@2012-04-21 10:35:22如維達(3331)配股事件一樣,對我來説,是長線利好,傳媒站在道德高地批評大股東,對投資者的投資決定,是誤導多於指導。

Vincent lam

30 :

wilsonchui(9055)@2012-04-25 15:29:23To david395: 可否請教為什麼或者是那方面是誤導?有什麼推論可推翻大股東剝削小投資者的質疑??

華富證券(QUAM)亦曾於28-Sep-2011出過一份報告質疑維達企業管治。

"The connected party transactions – A JV set up with HKD300mn: 41% Vinda owned; 39% Chairman and founder of Vinda owned; and 20% private Equity owned (2 funds). The JV is engaged in the production of high to mid end diaper. ... "

"Company forecasts on the JV: "We forecast the JV will lose money in the first 2 years and be in profit in year 3 and we then have the option to buy back the Chairman's 39% at a predetermined price NOT LESS THAN 10X PER...”.

"... This guaranteeing of a multiple to the chairman raises a Corporate Governance Red Flag with us."

企業管治問題早有前科,傳媒站在道德高地與否,和事實如何,並無關連,不應該因人廢言。

回到今次配股事件,

2個疑點: 1)既然維達都諗住配股,點解唔配新股比SCA?等上市公司可以增加資本, SCA照樣可以拎到控制股權? 配舊股只益到大股東出貨,對小股東無幫助. 2)SCA有人做董事,應該知道個配股價有折讓,點解又要高價(仲要比historical high 高)去買? 除左拎個控權ge premium外真係諗唔到有咩原因

請賜教。

31 :

GS(14)@2012-04-25 22:52:34其實我覺得兩批貨都是SCA班人拿晒,貴的入公司數,平的就自己用

32 :

GS(14)@2012-04-25 22:52:55不過維達真是好怪

33 :

passby(15493)@2012-04-26 07:13:56不可理喻

34 :

GS(14)@2012-04-26 21:55:4533樓提及

不可理喻

唔明

35 :

traveller(1405)@2012-04-30 16:58:25Seems something is cooking. Should be relating to SCA.

36 :

GS(14)@2012-04-30 21:45:3935樓提及

Seems something is cooking. Should be relating to SCA.

其實今次應該是SCA問題大D...

37 :

GS(14)@2012-07-22 14:44:23http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=68100

3311 維達國際 PE 大高... 現價12.600, PE close to 30 times

2008 年紙價反艇, 2009年 Revenue *only* up ~ 15%, profit up > 200%,

結果股價大爆炸.. $3.x -> 8.x...

3311 Revenue Chart

Operation profit?

38 :

MrYeung(15476)@2012-08-30 23:03:43二零一二年六月三十日止六個月之中期業績

http://www.hkexnews.hk/listedco/ ... TN20120829384_C.pdf

昨天公佈業績,PE over 20 倍,今日都夠膽推,信佢真係死得

http://hk.apple.nextmedia.com/financeestate/art/20120830/18003616

39 :

GS(14)@2012-08-30 23:38:0838樓提及

二零一二年六月三十日止六個月之中期業績

http://www.hkexnews.hk/listedco/ ... TN20120829384_C.pdf

昨天公佈業績,PE over 20 倍,今日都夠膽推,信佢真係死得

http://hk.apple.nextmedia.com/financeestate/art/20120830/18003616

睇人名都唔睇落去,呢條友唔x都無用

http://www.hkexnews.hk/listedco/ ... TN20120829384_C.pdf

二零一二年二零一一年變幅收益(港元)

2,887,493,3242,194,621,752+31.6%

毛利(港元)903,043,827607,338,502+48.7%

本公司權益持有人應佔溢利(港元)258,045,029191,066,436+35.1%

毛利率31.3%27.7%+3.6個百分點

淨利潤率8.9%8.7%

每股基本盈利26.7港仙20.4港仙+30.9%

存貨周轉期123天145天

產成品周轉期37天33天

應收賬款周轉期47天45天

中期宣告股利4.3港仙3.3港仙+30.3%

盈利增44%,至2.58億,債輕

未來展望

中國經濟逐年增長,為生活用紙行業締造了具大的市場發展機遇,吸引了同業加大產能;同時,中央政府加強落實淘汰落後產能之決心,也會促使行業加速整合。因此,我們預期未來具領先地位之同業競爭會變得更激烈。木槳價格趨勢方面,因全球經濟不穩而影響外圍對木槳需求,加上市場上將有新木槳產能推出,我們展望下半年木槳價格走勢偏向穩定。

面對當前挑戰,維達有信心比同業做得更好。二零一二年,我們將重點實行以下工作:

1、 鞏固「維達」品牌和深耕銷售網路;積極優化產品結構;

2、 努力培育護理產品業務;開發「貝愛多」單品及專屬渠道;

3、 有序擴產,貫徹安全生產,向2015年目標100萬噸產能邁進;

4、 密切關注原材料市場動態,採取靈活及主動的採購策略;

5、 堅持環保理念,優化環保工程;及

6、 進一步資訊化流程,推行管理信息化。

展望將來,本集團將繼續堅持以品質致勝的方針和堅實的品牌基礎,逐步推進擴大,以強化市場領導地位及擴闊市場佔比。

40 :

carl_li(1524)@2012-12-19 16:14:55買了2000股希望不要燈~

41 :

hkgbamboopanda(35337)@2013-01-09 19:45:11市值同恆安差9倍

42 :

greatsoup38(830)@2013-01-09 23:18:5941樓提及

市值同恆安差9倍

恆安差品多又是龍頭,又肯派,相對呢隻幾怪

43 :

greatsoup38(830)@2013-01-20 10:45:293331報告

44 :

qt(2571)@2013-01-20 17:38:42今日睇到新廣告, 會唔會成為財演的話題?

45 :

simonwor(34306)@2013-03-27 10:05:23http://hkm.appledaily.com/detail ... aily&issue=20130327

維達多賺逾三成符預期

■維達主席李朝旺有信心年底前增22萬噸產能。 資料圖片

【本報訊】維達國際(3331)公佈去年業 績,全年多賺32.3%至5.37億元,符合市場 預期。集團去年只新增了七萬噸產能,比 預期少一半;在產品供不應求下,更需要 向第三方購買原紙。管理層稱,有信心在 今年底前,大幅增加22萬噸產能。

維達去年收入增加26.4%至60.24億元,每 股盈利增至54.6仙。集團派末期息11.3 仙,全年股息比率升至28.6%,較去年微增 一個百分點。

尋求新品種木漿 紙品主要原材料木漿,其價格去年走勢緩 和,紓緩集團成本壓力,整體毛利率亦上 升3.6百分點至30.8%。但維達管理層指, 今年木漿新增供應有限,料全年價格將會 有所波動,集團將提高議價力,並尋求引 進新品種木漿。

維達原計劃在去年新增15萬噸產能,最於 只增加了7萬噸。集團解釋,主要原因為首 次採用意大利造紙機,需花較長時間調 試,令部份新產能延至今年才投產。集團 今年將在山東、廣東及湖北新增共22萬噸 產能,到年底時總產能將升至75萬噸,目 標在2015年增加至100萬噸。

46 :

greatsoup38(830)@2013-03-28 01:06:093331

盈利增47%,至4.7億,債一般

47 :

greatsoup38(830)@2013-06-05 22:31:39仲是無解釋點解唔向公眾披露

48 :

BonBon2006(35131)@2013-06-05 22:56:0647樓提及

仲是無解釋點解唔向公眾披露

基金聽日應該會做到烈口低開

49 :

greatsoup38(830)@2013-06-05 23:20:2948樓提及

47樓提及

仲是無解釋點解唔向公眾披露

基金聽日應該會做到烈口低開

跌到七蚊

50 :

simonwor(34306)@2013-06-05 23:55:55http://www.mpfinance.com/htm/finance/20130605/news/ec_eck1.htm

維達疑涉選擇性披露停牌

向分析員放料績差 大行大降目標價

2013年6月5日

【明報專訊】維達國際(3331)較早前與多家證券行分析員會面,在交代最新的業務狀時,提到今年上半年的純利表現或低於預期,並且正檢討由2015年起的資本開支計劃。個別證券行如花旗,即調低維達的目標價16%至9元,觸發該股在連續兩天大跌,昨早插水逾5.5%至8.71元,至昨午停牌。有市場人士批評維達有選擇性披露之嫌。維達大跌,亦拖累紙業股普遍急跌,玖龍紙業(2689)瀉7.5%,理文造紙(2314)跌4.5%,陽光紙業(2002)挫2.4%。

昨天《蘋果日報》報道,引述券商對維達的研究報告,當中提到維達營業額增長下調。有消息指出,維達最終應聯交所要求,提出停牌,以作出公告,澄清有關證券報告的內容。亦有說法稱,有關公司可能收到聯交所查詢後,在了解過事情後,最終發現存在問題而提出停牌。不過聯交所發言人稱,不會就個別案例作出評論。至本報截稿前,未見維達刊發任何公告。

51 :

dlouis(38544)@2013-06-06 19:08:42請問可否用恆安取替維達?雖然我並非兩者之用戶。

稍有讀年報,亦找不到兩者之核心競爭力。

52 :

greatsoup38(830)@2013-06-06 23:36:4751樓提及

請問可否用恆安取替維達?雖然我並非兩者之用戶。

稍有讀年報,亦找不到兩者之核心競爭力。

貴一貴無乜肉食

53 :

dlouis(38544)@2013-06-07 18:46:43同意,有少少想法炒到咁高,但比較不合理。其實係超市留意過,維達較平,恆安較少宣傳。

但兩隻既年報都幾好睇,有潛力。但相信有更多選擇。

另外見近日維達勁插,睇下有冇機會啦。

54 :

Gogogo886(39737)@2013-06-07 23:22:00之前覺得維達既紙巾好抵用~~~

後尾覺得佢地紙巾加左價~~貴左好多~~唔捨得買黎用~~

今日睇返股價同P/E~~~同佢地售價一樣~~~仍然都係一個貴字呀!!!

55 :

greatsoup38(830)@2013-06-08 13:38:45問題是你信不信古仔

56 :

bbaeric(38257)@2013-07-03 20:18:17維 達 穩 守 8.2 元 可 吼

製造及銷售衛生紙的維達(3331)早前股價因管理層稱利潤率下降壓力高於預期而偏軟,惟去年內地經濟減速,維達盈利仍可維持增長,現階段看淡其今年盈利或言之過早,加上過去一個月股價已累跌逾20%,估值回落至吸引水平,有望隨大市反彈。

去年年內地經濟增長減速,主攻內需市場的維達去年收入仍錄26.4%升幅,至60.24億元,純利亦增32.3%至5.37億元,期內毛利率亦由2011年的27.2%提升至30.8%。截至去年12月底止該公司的負債比率由2011年12月底的62.2%降至50.2%,現金結存亦由2011年12月底的7.16億元增至7.6億元,財務狀況穩健。

花旗指,雖然維達管理層早前表示利潤率受壓高於預期,但亦稱首4個月銷售錄中雙位數字增長,該行預期維達今年盈利仍可持平,目標價9元。該股預測市盈率約15倍,遠低於同業恒安(1044)的24倍,相信已反映有關負面因素,如能穩守8.2元以上可小注吸納試水溫,穿7.9元止蝕。

http://www.singtao.com/yesterday/fin/0703do09.html

57 :

bbaeric(38257)@2013-07-03 21:41:112013年7月3日

維達提升產品結構 走勢見改善

維達國際(3331)上月初涉嫌選擇性披露業務情況,而且被個別大行下調目標價,拖累股價於兩日內急挫逾一成,並短暫停牌。隨後集團就報紙報道作出澄清,認為今年增長放緩,惟無意削減年產能目標。近日股價出現顯著反彈,相信相關消息逐漸被市場消化,投資者毋須過於悲觀。

事實上,集團去年業績表現尚算理想,收入同比增加26.4%至60.2億元(港元,下同),純利升逾三成至5.4億元,毛利率擴大3.6個百分點至30.8%。今年內地生活用紙消費增長遜色,對集團銷售產生負面影響,然而集團產品漸趨多元化,進軍嬰兒紙尿褲和女性衛生巾等衛生用品市場,計劃2014年有關的收入佔比將提高至20%,銷售額增加2至3倍,屆時並錄得盈利貢獻。「維安潔」的三條嬰兒紙尿褲生產線已投產;女性衛生巾品牌產品「薇爾」亦打入高毛利市場,冀藉助集團的龐大銷售網絡,產生協同效益,並減低單一原材料價格波動對成本的影響,擴大盈利率。

集團透過現有的經銷網絡,搶佔未覆蓋的新地區,尤其重點開發三、四線城市。為解決供不應求的情況,減低不必要成本,集團增大產能設備,預計今年底設計總產能可達75萬噸,同時增設自動化生產線及自動立體化倉庫設計,可提升整體生產效率。今年資本開支13億元,其中10億元獲得銀團貸款,餘下已有解決方案。

走勢上,股價連續多日上揚,快步隨機指數(STC)%K線升穿%D線,移動匯聚背馳指數(MACD)熊轉牛差距,走勢料有改善,可考慮8.2元吸納,上望9.4元,不跌穿7.7元可續持有。

金利豐證券研究部執行董事黃德几

筆者為證監會持牌人士

金利豐證券有限公司

http://www.mpfinance.com/htm/fin ... t/en36_00015927.htm

58 :

bbaeric(38257)@2013-07-04 12:18:242013年07月04日(四)

股博士隨筆:經濟轉差維達有得升

防守性股份往往是跌市奇葩,恒安國際(01044)成為昨日唯一上升藍籌,同類股維達國際(03331)亦升2.3%,尤其是今次跌市與錢荒及經濟環境有關,令民生用品股受追捧,情況與○九年相似,日用品需求不減,但原材料紙漿價格卻隨經濟不靖而大跌,可謂發經濟衰退財。

恒安那兩年升浪由10多元升至70多元,維達更誇張,由1元多升至10元以上。兩間公司○九年業績也特別亮麗,恒安多賺58%,維達更多賺1.4倍,當年毛利率分別上升6個及13個百分點。今年會否歷史重演言之尚早,因中國經濟遭看淡只是近兩個月的事,而近期錢荒加深了市場的憂慮,各類商品價格除原油外今年全部走低,內地紙漿一向倚靠進口,今年以來上升了約6%,惟紙漿價格則一貫與經濟情況甚為密切。

今次較特別的是維達早前有較多負面消息,有分析指紙巾行業產能過剩,外資行引述管理層指需調低今年銷售目標及預期毛利率會下跌,拖累股價從10元再挫,上周更一度跌穿8元水平,但這兩日大市下挫,反而回升至8.4元。

紙漿價格難再大跌

由管理層的悲觀態度,可知上半年業績已打定輸數。不過,下半年若經濟變壞,毛利率下跌的趨勢可能會扭轉,集團○八至一二年的毛利率分別為21.2%、34.2%、29.5%、27.2%、30.8%,可見相當反覆,相反恒安則連年維持在40%以上甚為穩定。

恒安走勢則比維達強得多,主要是公司規模大及議價能力較強,且衞生巾業務已享有極高市場地位。但恒安預測市盈率24倍,維達則僅15倍;若反彈起來,相信維達會有較多上升空間。

現時兩股是經濟下降周期的避險選擇,投資者宜密切留意經濟形勢,但相信紙漿價格不會再像○九年般跌得離譜,當時是普天下的金融風暴,現時只是中國的「自願性」調整。

DR.Stock

http://orientaldaily.on.cc/cnt/finance/20130704/00222_001.html

59 :

Gogogo886(39737)@2013-07-04 15:03:33現價15倍PE~已經反映左紙漿價格下降的影響~

係佢既業務環璄中~~找唔到高增長的理由~覺得佢可以撐住呢個PE~

佢地紙巾零售價格仍然好貴~~全屋企紙巾都改用心心相印了~

60 :

sityuka(4687)@2013-07-04 22:43:27感覺維達紙巾真的幾好用,但也真的好貴.

61 :

greatsoup38(830)@2013-07-05 00:09:47呢盤生意盈利好飄忽

62 :

bbaeric(38257)@2013-07-08 19:51:39【個股信息】維達(3331-HK)遭惠理(0806-HK)減持至6.98%

2013/07/08 17:27

財華社香港新聞中心

根據聯交所資料顯示,維達於7月3日,遭惠理集團在場內減持221萬股,每股均價8.403元,好倉數量由7.2%減至6.98%。 (T)

http://www.finet.hk/mainsite/newscenter/FINETHK/1/558791.html

63 :

GS(14)@2013-07-09 00:13:0262樓提及

【個股信息】維達(3331-HK)遭惠理(0806-HK)減持至6.98%

2013/07/08 17:27

財華社香港新聞中心

根據聯交所資料顯示,維達於7月3日,遭惠理集團在場內減持221萬股,每股均價8.403元,好倉數量由7.2%減至6.98%。 (T)

http://www.finet.hk/mainsite/newscenter/FINETHK/1/558791.html

http://sdinotice.hkex.com.hk/di/ ... 1&src=MAIN&lang=ZH&

64 :

dlouis(38544)@2013-07-09 12:09:5045樓提及

http://hkm.appledaily.com/detail.php?guid=18208705&category_guid=15307&category=daily&issue=20130327

維達多賺逾三成符預期

■維達主席李朝旺有信心年底前增22萬噸產能。 資料圖片

【本報訊】維達國際(3331)公佈去年業 績,全年多賺32.3%至5.37億元,符合市場 預期。集團去年只新增了七萬噸產能,比 預期少一半;在產品供不應求下,更需要 向第三方購買原紙。管理層稱,有信心在 今年底前,大幅增加22萬噸產能。

維達去年收入增加26.4%至60.24億元,每 股盈利增至54.6仙。集團派末期息11.3 仙,全年股息比率升至28.6%,較去年微增 一個百分點。

尋求新品種木漿 紙品主要原材料木漿,其價格去年走勢緩 和,紓緩集團成本壓力,整體毛利率亦上 升3.6百分點至30.8%。但維達管理層指, 今年木漿新增供應有限,料全年價格將會 有所波動,集團將提高議價力,並尋求引 進新品種木漿。

維達原計劃在去年新增15萬噸產能,最於 只增加了7萬噸。集團解釋,主要原因為首 次採用意大利造紙機,需花較長時間調 試,令部份新產能延至今年才投產。集團 今年將在山東、廣東及湖北新增共22萬噸 產能,到年底時總產能將升至75萬噸,目 標在2015年增加至100萬噸。

希望唔好介意我引舊聞,只係好奇:唔同公司既預期其實係點得出黎?

經濟數據個d都係。

65 :

wilsonchui(9055)@2013-07-09 12:20:26通常Sell-side券商都會有model 去預測(或者斷估)公司未來既收入、盈利等,

佢地通常(但不一定)會將自己既預測數據upload上大型數據供應商,例如彭博

彭博會收集唔同券商提供既預測然後average,得出黎既數據就叫市場預期 (Consensus)

66 :

sityuka(4687)@2013-07-09 20:43:16我就話維達紙巾幾好用,但是都算貴,通常都是那只減價就買那只牌子。

67 :

bbaeric(38257)@2013-07-10 15:04:432013年07月10日(三)

絲絲講場:「海綿寶寶」現身維達紙巾

家庭衞生日用品除咗講求實用性同質素,外形都要睇得先吸引到消費者,尤其是印有適合一家大細嘅卡通人物產品,特別受人歡迎。所以生活用紙品牌生產商維達(03331)相當醒目,成日搵具知名度嘅卡通人物合作,發揮卡通營銷策略,最近仲攞到風靡全球嘅「海綿寶寶」嘅形象授權。

維達行政總裁張東方就話,今次係睇中「海綿寶寶」畀人開心快樂嘅感覺,同維達有親和力嘅形象不謀而合。而維達附有「海綿寶寶」卡通嘅捲紙同面巾等一系列新產品,將會喺中、港及澳門推出,授權直至一五年七月底止。

卡通營銷策略奏效

其實過去幾年,維達已先後取得內地卡通品牌「喜羊羊與灰太狼」版權、聯同美國荷里活「夢工場」推出「功夫熊貓」系列產品等,結果深受具高消費力嘅成年人同熱愛動畫嘅年輕人支持,唔怪得維達對卡通營銷策略咁有信心,透過國際化嘅卡通寵兒地位提升知名度,兼刺激集團銷售呢。

余詩韻

http://orientaldaily.on.cc/cnt/finance/20130710/00271_003.html

68 :

sityuka(4687)@2013-07-10 18:12:16差不多一年最低位,觀望中,有點想買。

69 :

greatsoup38(830)@2013-07-10 23:12:59睇多陣先啦

70 :

carl_li(1524)@2013-07-19 11:24:48keep walking (向下)...

71 :

bbaeric(38257)@2013-07-24 00:54:10維達(03331.HK)兩日斥748萬回購100萬股

2013-07-23 09:28:23

維達國際(03331.HK)公布,昨日(22日)以每股介乎7.54至7.69元,回購50萬股股份,佔已發行股本約0.05%,涉資380.46萬元。計及本月19日共斥367.84萬回購50萬股股份,公司共回購100萬股股份,涉資748.3萬元。(qu/u)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.554444.html

72 :

qt(2571)@2013-08-11 16:50:0562樓提及

【個股信息】維達(3331-HK)遭惠理(0806-HK)減持至6.98%

2013/07/08 17:27

財華社香港新聞中心

根據聯交所資料顯示,維達於7月3日,遭惠理集團在場內減持221萬股,每股均價8.403元,好倉數量由7.2%減至6.98%。 (T)

http://www.finet.hk/mainsite/newscenter/FINETHK/1/558791.html

http://sdinotice.hkex.com.hk/di/ ... 1&src=MAIN&lang=ZH&

73 :

bbaeric(38257)@2013-08-29 20:24:43《公司業績》維達(03331.HK)中期純利2.8億 派息4.8仙

2013-08-28 23:12:46

維達國際(03331.HK)公布6月止上半年度,收益33.14億元,按年增加14.8%。錄得純利增長10.1%至2.84億元,每股盈利28.4仙。中期息4.8仙,去年同期派4.3仙。

期內,毛利9.58億元,上升6.1%;毛利率由31.3%,收窄至28.9%。

上半年,新產能投產8萬噸,下半年進一步增加14萬噸產能,預計年底總設計產能達76萬噸。(de/d)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.561883.html

74 :

greatsoup38(830)@2013-08-29 23:43:1273樓提及

《公司業績》維達(03331.HK)中期純利2.8億 派息4.8仙

2013-08-28 23:12:46

維達國際(03331.HK)公布6月止上半年度,收益33.14億元,按年增加14.8%。錄得純利增長10.1%至2.84億元,每股盈利28.4仙。中期息4.8仙,去年同期派4.3仙。

期內,毛利9.58億元,上升6.1%;毛利率由31.3%,收窄至28.9%。

上半年,新產能投產8萬噸,下半年進一步增加14萬噸產能,預計年底總設計產能達76萬噸。(de/d)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.561883.html

盈利降12%,至2.31億,重債

75 :

greatsoup38(830)@2013-08-30 00:27:21http://xueqiu.com/9262363803/25005022

醬油仙君 回覆 徒步十公里:

在下從產品本身角度去看,作為一個消費者,我從大學開始就只認準潔柔的手帕紙,一條十包,每次買兩條不同味道的放宿舍,出門時自己帶一包,女友包裡也要求放一包,我可不娘啊,愛乾淨罷了。為啥只用潔柔?因為潔柔的手帕紙絕對不掉粉,這個很重要!擦嘴不用說,感覺非常乾淨,其次是紙巾濕水也絕對不破,臉上風塵僕僕了紙巾濕個水就可以當毛巾用,有次在外面洗澡沒有浴巾,居然可以用它來擦身體完全不破、還有外包裝設計我們都覺得帶著不丟人。而潔柔的抽紙,我的看法是太硬,手帕紙的優點變成抽紙的缺點了,抽紙主要用來擦嘴之類居家使用,太硬傷皮膚,妹子和主婦們一般就不會選它。

08-29 16:47

查看對話贊(1)回覆

bjd111130:

造紙廠的老闆貌似都不是從市場上面賺錢的,而是賺ZF的錢。

我之前在的那家紙廠,一期項目產能40萬噸,車速高達1500米/分鐘。當時,我就想,現在市場行情這麼不好,賺什麼錢啊。

沒想到,我離開這家工廠沒多久,聽以前的目前還在那家工廠的同事說二期項目也大概40萬噸的產能也開始建設了。

據說,該工廠得到了中國銀行50億元的無息貸款。所以感覺他們都不是在市場上賺錢的。

08-29 21:51舉報

贊回覆

飛仔2020:

徒步兄,再次拜讀,分析中肯,獲益頗多!對於生活用紙行業,我也一直很感興趣,主要是關注恆安!感覺該行業接下來這兩年會拚殺得很厲害哦,恆安管理層直言紙巾業務是其目前最需關注的!個人一直以來就不看好潔柔,如徒步兄所說,「如果拼份額,那麼他的損益表就會非常難看,進而可能影響股價,影響債券評級,增加債務成本。如果不拼營銷,進而就是份額下降,對長遠未來非常不利。」

08-29 15:20

贊回覆

般若無痕 回覆 徒步十公里:

成本可分為固定成本和可變成本。收益等於可變成本,是企業開不開工的臨界點。重資產行業固定成本高,這個臨界點會大大低於盈虧平衡點。所以會經常看到報表虧的一踏糊塗,還拚命開工的情況。

08-29 10:50

查看對話贊回覆

徒步十公里 回覆 待到天晴云散時:

我說的只是觀察啊,沒有數據支持,很難找到準確的數據的,因為那些大牌都是海外品牌,而且只佔公司營收的一點點,不會有獨立的數據披露。比如護舒寶,你在寶潔的財報中就很難找到這個產品的財務細節。

我覺得衛生巾的品牌忠誠度要比生活用紙的忠誠度要高。前幾天我在香港一家超市貨架上觀察到,一整面貨架,上面擺滿了衛生巾,品牌只有兩個,金佰利的高潔絲和寶潔的護舒寶,其它還有一點點零散的比如花王的牌子,面積小的可憐。香港是個高度成熟的消費市場,表現在零售品牌上就是一兩家獨大,其它雜草不生。

深圳的貨架上,比如天虹,我也仔細的研究了一下。除了高潔絲和護舒寶,還有一些國產的牌子,比如恆安和ABC,貨架面積也不小,其它還有些強生的產品,日本花王和尤妮佳的產品,品牌總類要比香港多得多。這可能反應了大陸消費市場的產品縱深足夠寬廣,給一些細分品牌留下了機會。

08-29 10:50

查看對話贊回覆

徒步十公里 回覆 學與思:

恆安和維達的毛利率已經下降了,我也沒搞清楚為啥潔柔的毛利率不下降,其實我在文中提到的產品結構改善導致毛利率提升這個判斷是很難佔得住腳的。

08-29 10:40

查看對話贊回覆

徒步十公里 回覆 長期潛伏:

[笑],等買的時候再研究,就有點晚了。不過我是對這個行業感興趣,恆安在港上市,而且太貴,只好拿潔柔練手。

08-29 10:38

查看對話贊回覆

徒步十公里 回覆 貓著:

謝謝你的讚揚。[赞成]

08-29 10:35

查看對話贊回覆

徒步十公里 回覆 般若無痕:

本來我對重資產行業也是不感冒的,不過生活用紙這行業很有趣,除了有重資產的特徵外,也有品牌快消的特徵,而且行業規模連年高速增長。在你這裡學到一個新詞:停止營業點,一般的盈虧平衡教材裡都木有。嘿嘿。

08-29 10:34

查看對話贊回覆

徒步十公里 回覆 家有糧倉:

看來你那裡品牌更雜亂,你是在上海什麼地方觀察到這些亂糟糟的牌子的?

嘿嘿,我有調侃潔柔嗎?那些都是他們財報上自己的數據啊。

08-29 10:30

查看對話贊回覆

家有糧倉:

難得看到寫的這麼有趣的分析文章[很赞]你的調侃深深傷害了持有中順潔柔股東的心,聲明我沒持有該票,因為我在超市裡實在分不清潔柔、潔順、順潔、順清柔...此下省略100字,是品牌的先天缺陷嗎[俏皮]

08-29 09:01

贊回覆

淡定的雪球:

先mark 明日再看

08-29 01:27

贊回覆

般若無痕:

經濟調整/轉型期,傳統重資產行業基本可以不看了。重資產折舊導致停止營業點低於盈虧平衡點,使得虧本也要開工。產能退出機制難以形成,過剩行業中的企業就像處在一個泥潭,越掙扎陷得越深。

08-28 23:02

贊回覆

76 :

bbaeric(38257)@2013-08-30 16:21:34《大行報告》瑞信料下半年減價戰激烈 降維達(03331.HK)目標價至8元

2013-08-30 14:56:58

瑞信表示,撇除匯兌收益及政府補貼,維達(03331.HK)上半年盈利跌10%至2.3億,較該行預期少8%。由於售價較低而推廣費用高,毛利率及經營利潤率分別跌240點子及250點子;個人護理產品虧損由300萬擴至1580萬人幣;恆安(01044.HK)下半年更為積極的促銷,或對公司的毛利率構成壓力。

好的方面包括:高毛利產品銷售強勁,令產品結構升級;毛利較高的電子商務渠道佔比提高;稅率較低。

反映匯兌收益、補貼及減價戰等因素,該行微調維達盈利預測,目標價由8.8元下調至8元,維持「中性」評級。(mi/m)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.562526.html

77 :

bbaeric(38257)@2013-08-31 21:53:1329/08/2013 12:55

維達下半年增產能14萬噸,2015年採取雙線發展進行委託加工

《經濟通通訊社29日專訊》維達(03331)主席李朝旺於業績記者會表示,公司上半

年營業額達33億元,同比增加15%,而純利為2﹒8億元,同比增加10%,產品銷量亦提

升18%至24萬噸。

上半年公司有8萬噸新產能投產,預期下半年將進一步增加14萬噸產能,至76萬噸。明

年下半年再增加13萬噸,將產能逐步提升,至2015年總產能可達到100萬噸。

他表示,公司正積極考慮在2015年起採取雙線發展,在自行生產的方式以外,採用輕資

產模式,揀選行業投資者作為戰略夥伴,進行原紙委託加工,但他強調,進行雙線發展的同時,

會確保產品質素,造成成本優勢。

他認為,因現時行業投資者的選擇較多,是進行委託加工的好機遇,相信能夠減低公司的資

本開支,並能消化市場上過剩的產能,對行業帶來健康發展。

他續指,下半年公司將推進電子商務銷售,期望來自電子商務銷售收入佔比能提升,短期目

標為佔收入的5%。(mc)

http://www.etnet.com.hk/www/tc/n ... =7&category=company

78 :

bbaeric(38257)@2013-08-31 21:54:2729/08/2013 12:55

維達:下半年主力開發山東省及周邊地區,負債比率或再上升

《經濟通通訊社29日專訊》維達(03331)主席李朝旺於業績記者會表示,下半年公

司會優化產品結構,拓展如濕巾、廚房用紙等的高毛利產品,以及進行卡通銷售,希望提升銷售

及盈利能力,而公司的「海棉寶寶」系列產品的合約維持至2015年中。

銷售方面,他表示,公司在廣東、湖北、北京及香港市場已有銷售,隨著山東省新廠房將於

下半年投產,公司將於下半年主力開發山東省及周邊地區,現時公司的銷售辦公處已達235間

,經銷商有約1500間。

公司期內試點銷售女性衛生巾,亦加大發展嬰兒紙尿褲,公司將加快個人護理產品的發展,

確保未來盈利增長,將來將探索長者產品的市場空間。

李氏稱,木漿價格持續不穩,公司將採取靈活政策,並尋找新木漿供應商,增加公司的議價

能力。他強調,公司不會參與行業內的價格戰,並認為行業中出現整合對行業長遠發展有利。

公司於上半年匯率收益達到2200萬元,他解釋,因近年人民幣走強,公司主要以港幣和

美元作為借貸貨幣,該匯率收益主要為借貸收益,他預期,下半年人民幣將維持走強,長遠保持

健康溫和升幅。他對現時情況感到滿意。

公司上半年借貸急增近50%,他表示,因上半年投入較多資本性投資,以擴充產能,現時

公司的長期貸款額增加至18億元,短期貸款則下降至10億元,他認為,財務壓力逐步減少,

會管理利息成本。

公司上半年的資本開支為8億元,預期下半年資本開支約6億元。公司會以手頭資金,以及

適當融資去支付資本開支,相信下半年負債比率或會進一步上升。(mc)

http://www.etnet.com.hk/www/tc/n ... =7&category=company

79 :

Clark0713(1453)@2013-09-09 10:39:49聯合公佈(1)摩根大通證券(亞太)有限公司代表SCA GROUP HOLDING BV提出收購維達國際控股有限公司已發行股本中全部已發行在外股份及(2)維達國際控股有限公司的股份恢復買賣

80 :

Clark0713(1453)@2013-09-09 10:40:17 《經濟通通訊社9日專訊》維達(03331)宣布,要約人SCA提出自願有條件現金收

購要約,以收購維達已發行股本(要約人已擁有或同意收購者外)及註銷全部尚未行使的購股權

。每股要約價為11元,較維達上日收市價7﹒95元溢價約38﹒36%。

公司指,假設於截止日期前,並無未行使購股權獲行使及股份要約及購股權要約獲全面接納

,在計及要約人及一致行動人士已經持有的2﹒16億股股份(佔維達已發行股本約

21﹒68%)後,收購要約的價值總額為86﹒475億元。

維達指,SCA大型衛生及林木產品公司之一,其於瑞典註冊成立。SCA愛生雅集團開發

和製造可持續的個人護理、紙巾和林木產品,並以TENA、Tork、Tempo、Dr﹒P

等品牌行銷至約一百個國家。

要約人有意讓維達集團繼續以其現狀營運其業務,基本維持不變。要約人的意願為保留維達

在聯交所的上市地位。

維達將於今早復牌。(pl)

81 :

bbaeric(38257)@2013-09-09 15:26:08維達(03331.HK)獲Tempo生產商溢價38%提購 今早復牌

2013-09-09 09:01:00

維達(03331.HK)公布,要約人從事Tempo等紙巾品牌生產商SCA提出自願有條件現金收購要約,以收購維達已發行股本(要約人已擁有或同意收購者外);及註銷全部尚未行使的購股權。要約價為11元,較維達前一日收市價溢價約38.36%。

假設於截止日期前並無未行使購股權獲行使及股份要約及購股權要約獲全面接納,在計及要約人(及其一致行動人士)已經持有的2.16億股股份(佔維達已發行股本約21.68%)後,收購要約的價值總額為86.47億元。

另外,要約人有意讓維達集團繼續以其現狀營運其業務,基本維持不變。要約人的意願為保留維達在聯交所的上市地位。公司表示,SCA於瑞典註冊成立。SCA愛生雅集團開發和製造可持續的個人護理、紙巾和林木產品,並以多個極具份量的品牌(包括全球通行品牌如TENA和Tork和區域用品牌如Tempo、Dr. P、Sealer、

Libero及Libresse)行銷至約一百個國家。SCA為歐洲最大的私有樹林擁有人,對於可持續發展的森林管理相當重視,多所投入。要約人擬以SCA愛生雅集團的內部資源撥付要約人於收購要約下應付之代價。

要約人的意願為保留維達在聯交所的上市地位。因此,假設股份要約在所有方面成為或被宣告為無條件,但要約人未進行強制收購,要約人及維達各自將向聯交所承諾在收購要約截止後,在指定的時間表內,採取適當的步驟,以確保公眾持有聯交所可能要求的股份數量。

維達國際已申請今早復牌。(ta/w)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.563892.html

82 :

GS(14)@2013-09-09 22:01:46http://hkstockinvestment.blogspo ... 7.html#comment-form

VC2013年9月9日 上午9:19

3331有現金收購要約,又係時候搵位入賺溢價

回覆

回覆

偉哥2013年9月9日 上午9:30

我希望有機會回到10.5左右才入。

VC2013年9月9日 上午10:09

收購方為TEMPO生產商,之後上市地位會維持,會唔會憧憬有可能注入資產或業務?

偉哥2013年9月9日 上午10:18

暫時覺得注資機會較低,但收購完成後,應該可以改進營運效率及與大股東業務有協同作用,可望提升盈利。

83 :

GS(14)@2013-09-09 22:01:55Danny Chu2013年9月9日 上午11:14

今日最開心就係持有隻點穴股,3331維逹平均價$7.7.放埋一边好耐.

開市即放一半封蝕本門,唔同佢客氣食佢30幾個巴仙先入袋.一半睇佢能否衝破11大元再.

偉哥編文應景..爽.

回覆

回覆

偉哥2013年9月9日 上午11:57

恭喜,已處於不敗之地。

tkchan2013年9月9日 下午12:58

d 廁紙肯定越賣越貴!

回覆

84 :

bbaeric(38257)@2013-09-10 10:21:11Tempo 母 企 全 購 維 達 飆 37%

維 達 昨 日 宣 布 獲 第 二 大 股 東 瑞 典 SCA 愛 生 雅 集 團 , 以 每 股 11 元 提 出 全 購 。 圖 為 維 達 主 席 李 朝 旺 。

(星島日報報道)維達國際(3331)上周一停牌後,昨宣布獲第二大股東Tempo生產商瑞典SCA愛生雅集團青睞,以每股11元提出全購,較停牌前股價7.95元,有溢價38.36%。維達昨一復牌即狂飆37%,最高升至10.96元,收報10.88元,漲36.8%,成交大增至7.88億元。SCA旨在持有維達逾50%股權,且將維持維達的上市地位。

SCA自維達上市之時即07年起出任第二大股東,持有2.16億股,約佔21.68%。目前持有23.77%的大股東富安,已承諾向其出售2.1%的股權。收購要約的價值總額為86.47億元,SCA將以內部資源支付。摩根大通證券已批授一項信貸融資予SCA,金額為11億美元(約85.58億港元),必要時可用於收購。

公布指出,截至日期前,SCA若獲得維達50%以上的股份,收購方有效。SCA有意維持維達的現狀營運,但將在完成收購後審查其業務,保留做出適當變動的權利,以便達到更佳的整合。

新鴻基金融高級證券分析員李惠嫻分析,香港上市的紙品公司中,SCA的選擇並不多,僅有恒安國際(1044)、維達及綜合環保集團(原福和集團)(923)三家。行業龍頭恒安質素最好,但市值較大,綜合環保又太小,盈利能力不足。若要盡快打入中國市場,維達是理想選擇。

儘管昨日維達股價搶高,逼近收購要約價格,但她認為,上調要約價的可能性不大。以每股作價11元計,維達的市盈率約為20倍,已屬合理水平。同時,內地消費不斷升級,消費者傾向有品牌的紙品,但未來1至2年產能增加將加劇競爭,壓縮行業利潤,相信SCA對此亦有所預期。她指出,全面收購歷來存在風險,可能遭股東否決或因觸犯法律而失敗,因此不建議投資者於此時出入市場。

SCA創辦於1929年,於瑞典註冊成立。SCA愛生雅集團開發和製造可持續的個人護理、紙巾和林木產品,並TENA、Tork、Tempo等品牌行銷至約100個國家,2012年銷售額達850億克朗(約996億港元)。

2013-09-10

http://www.singtao.com/yesterday/fin/0910do05.html

85 :

bbaeric(38257)@2013-09-10 11:08:49Tempo百億併維達 膺港紙巾一哥

內地市佔不高 未必觸發反壟審查

2013年9月10日

【明報專訊】近期民企賣盤接二連三,昨日內地紙業龍頭之一的維達(3331)也被收購,生產Tempo紙巾的瑞典紙品商SCA集團,宣布以每股11元作價,向維達提出全面收購,金額近百億元,但收購方表明擬保留維達的上市地位。該決定令維達昨日股價升37%,收報10.88元。曾成功估計SCA將收購維達的交銀國際分析員王惟穎稱是次收購價偏低,雙方均可相互利用資源開拓市場,將是雙贏局面。SCA入主維達後,將進佔本港紙巾市場的一哥地位。

根據維達的公告,SCA提出的收購價,較維達8月底停牌前的收市價溢價約38.4%。目前SCA持有維達21.68%的股份,為僅次於大股東富安國際的第二大股東,富安國際聯同其他管理層現時持有約25.69%。若所有股東接納要約(包括行使購股權),SCA最高要支付88.9億元。SCA表示願保留維達的港交所上市地位。

有分析員表示,目前維達在中國的市佔率大概12%,遠算不上壟斷地位,預計該收購可以順利通過內地的反壟斷審查。他稱Tempo的小包裝紙巾非常成功,在香港的市佔率高達七成,在衛生巾方面的技術也相對成熟,可以給維達技術支持。而對於SCA,借助維達在內地的知名度和銷售網絡,以提高集團市場份額,此為是次收購的最大動力。

以本港紙巾市場而言,維達現時整體市佔率居第一,SCA入主後,Tempo與之聯合,將進佔香港一哥地位。

分析:收購利維達業務

維達去年紙巾銷售額按年升26%至60.2億元,毛利率為30.8%,較國內另一紙品龍頭恒安(1044)仍略遜一籌。但上月底曾估計維達會被SCA收購的交銀國際消費行業分析員王惟穎(見另文)則看好維達,表示其業務升幅可觀,預計2014年P/E可升至20倍。她認為SCA提出的收購價合理,甚至是偏低。

王惟穎指出,除了紙巾業務外,維達近年亦涉足於嬰兒及成人紙尿褲、衛生巾等個人護理業務,SCA一直有意深耕中國市場,故SCA今次可說是以一個好價錢達到目的,而維達亦可借助SCA的國際品牌優勢進一步開發國內市場甚至是東南亞地區,無疑是一個雙贏局面。她預計,收購對雙方有利,不過維達股價在未來3、4個月應該不會有大幅波動,反而長遠看,收購完成後可望對維達業績帶來正面影響。

明報記者 魏嘉儀

生產Tempo紙巾的瑞典紙品商SCA集團,宣布全面入主維達,向本港紙巾市場的一哥地位進發。(李澤彤攝)

在筲箕灣經營藥店及日用品銷售的杜先生表示,Tempo不但質量好,而且「拿出來會特別有face」。

市民曾小姐表示,如果維達被收購之後加價,就會考慮買其他較平價的牌子

http://www.mpfinance.com/htm/finance/20130910/news/eb_eba1.htm

http://www.mpfinance.com/htm/finance/20130910/news/eb_eba1.htm

86 :

bbaeric(38257)@2013-09-10 11:11:04消費品民企頻賣盤 學者:憂經營環境

2013年9月10日

【明報專訊】今年內地消費品行業的民企賣盤頻繁,有學者表示這反映出民企對內地經營環境有保留,但亦有分析稱賣盤企業多是採取單一業務經營,發展更容易遭遇瓶頸。

除了昨日SCA宣佈全面收購維達以外,民企賣盤案例還有8月份國際化妝品牌歐萊雅收購內地面膜品牌美即(1633),LV於7月入股內地化妝品牌丸美,成為其第二大股東,而乳業龍頭蒙牛(2319)早前亦宣佈全面收購配方奶粉商雅士利(1230)。

北京理工大學經濟系教授胡星斗指出,內地民企經營到一定規模後賣盤,雖各自有不同原因,但終歸是對內地經營環境有保留所致,所以寧願將生意賣掉賺一筆,比看著它最後虧掉好。

胡認為,有些行業想再進一步擴大規模,或需要與國企競爭市場,與其向國企挑戰,倒不如被其收編。另一方面,靠自己去擴充市場或開新業務,亦可能會遇到融資困難等風險,還是交由更有實力的國際企業去幹會更理想。

專注單一業務 易遇瓶頸

交銀國際分析員王惟穎表示,縱觀今年賣盤的民企,多是專注經營單一業務,「這不利於分散風險,當這項業務發展到一定階段,企業再尋求上升就非常困難,所以多選擇賣盤。比如相對於維達,走多業務路線的恒安更難被收購」。她表示這更多是出於商業模式考慮,與經濟環境的關係不是很大。

http://www.mpfinance.com/htm/finance/20130910/news/eb_eba2.htm

87 :

bbaeric(38257)@2013-09-10 11:12:34交銀分析員「貼中」維達賣盤

2013年9月10日

【明報專訊】維達(3331)獲第二大股東SCA收購,原來此事10日前就已有分析員作出預測。

交銀國際分析員王惟穎(Summer Wang)於8月30日的報告中,便指出維達很大機會成為收購目標,而最有可能提出收購的便是SCA,報告更將維達評級由「中性」上調至「買入」,目標價調升至10元,當日維達的股價為7.96元。

昨日維達復牌兼出通告,收購方被成功估中。王惟穎向本報表示,對預言應驗如此之快感驚喜,「覺得SCA一直在尋找適合的增持時機,而之前維達股價下挫,對SCA而言乃是出手良機」。

這是王惟穎第二次成功「貼中」有公司被收購。去年10月,她最先提出專做面膜的上市公司美即(1633)有賣盤可能,而本月15日,美即宣布獲歐萊雅集團提出收購。

http://www.mpfinance.com/htm/finance/20130910/news/eb_eba3.htm

88 :

bbaeric(38257)@2013-09-10 15:44:24《大行報告》匯豐升維達(03331.HK)目標價至11元 評級「中性」

2013-09-10 11:44:26

匯豐環球證券指出,維達(03331.HK)獲其第二大股東,外資企業Tempo母公司愛生雅(SCA)以每股11元有條件提購,溢價38.4%。該行相信,對SCA來說是雙贏局面,因SCA可以藉此增加在中國的曝光率,未來可全面擁有其分銷網絡。雖然維達最大股東Fu An放棄其控制權,但仍保留部份股份,料可享雙方合作帶來的正面作用。該行並相信,維達可藉此交易享受協同效應,如較低的木漿價格,及透過SCA分銷網絡出口其產品至東南亞地區。

基於上述的考慮,該行認為交易非常正面,維達在華的紙品市場佔有率達12%,並無壟斷問題出現。目前關鍵在於SCA在往後能否持有維達逾50%股權在手,以鞏固其附屬公司地位。基於SCA提供的作價,目標價由9.2元升至11元,評級維持「中性」。(ka/t)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.564203.html

89 :

greatsoup38(830)@2013-09-11 00:37:57http://hkstockinvestment.blogspo ... 9.html#comment-form

Ken2013年9月10日 上午9:37

偉哥:

SCA提出 3331維達 $11全購,但有意維持上市地位

How to do?

回覆

回覆

偉哥2013年9月10日 上午10:33

這是有條件的全購,要在限期前收到的接納股份,加上本身持有的2成多持股,總共超過5成股份,全購建議才會生效。

故此小股東要自行衡量,如果個個都不選擇接納全購建議的話,那麼其持股無法超過50%,全購建議就會取消。

當然,如果你不想冒險,可以在市場先行沽出部份/全部持股,鎖定利潤。

回覆

90 :

咖哩黃(16844)@2013-09-11 01:07:56廁紙啊~~~~您的增值潛力真大啊~~~~D人日日都要抆屎~~~成中國咁大, 每人一日用一格都成13億格廁紙了~~~~可憐的樹~~斬下又一棵, 斬下又一棵~~

維達啊~~~~請你去食屎吧 -- 雖然你可能每秒鐘也在食屎~~~~~

91 :

bbaeric(38257)@2013-09-11 19:11:43維達(03331.HK)財務總監請辭

2013-09-11 16:53:46

維達國際(03331.HK)宣布,曾思豪已提出辭任公司財務總監、秘書及授權代表,自9月11日起生效。曾氏確認與董事會之間並無意見分歧。

譚奕怡已獲委任為署理財務總監、公司秘書及授權代表。(su/u)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.564502.html

92 :

VA(33206)@2013-09-12 19:54:24交銀分析員「貼中」維達賣盤

2013年9月10日

【明報專訊】維達(3331)獲第二大股東SCA收購,原來此事10日前就已有分析員作出預測。

交銀國際分析員王惟穎(Summer Wang)於8月30日的報告中,便指出維達很大機會成為收購目標,而最有可能提出收購的便是SCA,報告更將維達評級由「中性」上調至「買入」,目標價調升至10元,當日維達的股價為7.96元。

昨日維達復牌兼出通告,收購方被成功估中。王惟穎向本報表示,對預言應驗如此之快感驚喜,「覺得SCA一直在尋找適合的增持時機,而之前維達股價下挫,對SCA而言乃是出手良機」。

這是王惟穎第二次成功「貼中」有公司被收購。去年10月,她最先提出專做面膜的上市公司美即(1633)有賣盤可能,而本月15日,美即宣布獲歐萊雅集團提出收購。

可以留意下:

http://www.bocomgroup.com/tw/index.html... Read more.

93 :

bbaeric(38257)@2013-09-13 21:09:5413/09/2013 19:08

SKAGEN減持維達國際2078萬股,每股10﹒817元

《經濟通通訊社13日專訊》根據聯交所資料顯示,SKAGEN AS於周三(11日)

減持維達國際(03331)2078萬股或2﹒08%,每股作價10﹒817元,總值

2﹒25億萬元,最新持股量降至4﹒88%。(eh)

http://www.etnet.com.hk/www/tc/n ... =1&category=company

94 :

greatsoup38(830)@2013-09-14 10:32:5993樓提及

13/09/2013 19:08

SKAGEN減持維達國際2078萬股,每股10﹒817元

《經濟通通訊社13日專訊》根據聯交所資料顯示,SKAGEN AS於周三(11日)

減持維達國際(03331)2078萬股或2﹒08%,每股作價10﹒817元,總值

2﹒25億萬元,最新持股量降至4﹒88%。(eh)

http://www.etnet.com.hk/www/tc/n ... =1&category=company

http://sdinotice.hkex.com.hk/di/ ... 1&src=MAIN&lang=ZH&

95 :

VA(33206)@2013-10-14 15:50:13http://www.moneydj.com/kmdj/blog ... 1-8982-000000020629

96 :

simonwor(34306)@2013-10-30 18:22:11聯合公佈 摩根大通證券(亞太)有限公司 代表SCA GROUP HOLDING BV 向維達國際控股有限公司提出 自願有條件現金收購要約 (1)收購要約於所有方面成為無條件 及 (2)最後截止日期

97 :

MrYeung(15476)@2013-11-06 21:08:063331

98 :

Clark0713(1453)@2013-11-11 21:17:43聯合公佈 摩根大通證券(亞太)有限公司代表SCA GROUP HOLDING BV向維達國際控股有限公司提出自願有條件現金收購要約(1)收購要約截止(2)結付收購要約款項 及(3)豁免遵守公眾持股量規定 (

99 :

GS(14)@2013-11-12 00:01:22買到59%

100 :

bbaeric(38257)@2013-11-20 20:21:31《大行報告》美銀美林恢復維達(03331.HK)「中性」評級 看12.7元

2013-11-20 10:38:31

美銀美林恢復維達(03331.HK)「中性」評級,因預期紙巾產能過剩將延續至2014年,而維達2013/14年盈利只會錄得溫和增長。目標價12.7元,此基於2014年預測市盈率20倍,處於歷史區間上方。料明年年中,維達可享與SCA的協同效應,從而改善長期盈利表現。

根據行業數據,紙巾產能過剩可能持續至2014年下半年。不同城市的推廣活動均增加,特別是濟南、南京及深圳。預料維達將率先受惠於原材料/機械設備的成本節省,其後透過向SCA(內地、甚至東南亞)供應更多紙巾產品,生成額外收益及產能消化。相反,SCA可利用維達的渠道銷售其成人尿片、衛生巾等。

預料維達2013年盈利按年僅增3%(2012年:按年增27%),主要由於木漿成本上升,且受促銷活動及需求疲弱影響。預料2014年盈利增長加速至14%,因增長及利潤率得到更佳平衡,及從SCA的交易中,獲得成本和收益的協同效應。(na/u)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.575863.html

101 :

greatsoup38(830)@2013-11-23 19:10:332013-11-20 HJ

...

大股東看好前景拒全購

目前內地紙尿片市場形勢,高端市場主要由外資品牌佔有,基於過去的習慣以及生活水平所影響,市場滲透率較低,2011 年只有39.1%,但在上升中,2012 年為45%。2011 年內地嬰兒4180 萬人,每人每天用3 片,每年耗用179 億片,增23%;2012年嬰兒增至4500萬人,耗用量增至222億片,增長24%。若干估計至2015 年嬰兒降至4300 萬人,但一孩政策改變,數字應有變化,而估計數字較為複雜,涉及多項因素,假定因政策改變而增加嬰兒300 萬人,可彌補2015 年因下跌造成的損失,估計滲透率持續升至60%,預期每年耗用紙尿片仍在增長,每年約增20億片,增幅不致太大。

可以期望的是,維達的滲透率在持續增加中,歐美國家的滲透率穩定於90%以上。滲透率頗為重要,每增5 個百分點,每年就消耗多25 億片,又或每人每日多用一片,每年耗用量將增近100億片,估計殊不容易,數字只供參考。事實上,2007 年的市場滲透率僅為17.6%,2012 年已是45%,平均每年增長5 個百分點以上。近年內地生活水平持續改善,預期未來滲透率的升勢更為強勁。

恒安的尿片毛利率是43.5%,衞生巾毛利率是65.1%,因而上半年平均毛利率達45.2%。維達的尿片及衞生巾已在銷售中,但未有數字提供,因以衞生紙為主,故上半年毛利率只有28.9%,可以估計,若紙尿片及衞生巾業務成熟,則毛利率應會上升。

愛生雅投資於維達金額達逾70 億元,自然是看好內地市場,亦會掌握此次商機,愛生雅既然擁有全球成人紙尿褲25%市場,顯然是行內專業,對於嬰兒紙尿片,相信亦有表現,消費者亦明白維達的股東背景是全球第二大生產商,熱中於外資品牌的消費者亦會作出選擇。

說回愛生雅收購維達,是全面性收購,但連同原已持有的股權,現只購得61.12%權益,原來的大股東只是應酬式出售小量,仍持22.62%股權,自然是看好維達的股價前景高於11 元。還有惠理基金持有4500 萬股,也不接受收購,當有其策略,認為有看好理由。

維達現時年產能76 萬噸,計劃於2015 年增至100 萬噸,恒安現時年產能90 萬噸,計劃於2015 年增至138 萬噸,維達的計劃是收購前訂定,收購後是否加速,仍待公布,其目標是成為內地第二大供應商,僅次於恒安。愛生雅雖持有維達多年,但並無控制權,對維達的協助或有保留,現時已控制維達,策略應有分別。

市場資金相當醒目,維達股價已升至11.92 元,但與恒安比較,P╱E 仍有36%的頗大折讓,可以解釋是恒安相當強勢,而維達則是被低估,市場亦對維達期望甚殷,在心理上的「保險價」11 元支持下搶升,市場貨源也是有限,流通量不過15.29%,低於規定的25%,已申請豁免至明年2 月10 日,該等股份既不接受收購,必然被看好,相信不會因為上升少許而急於獲利。

可以期望的是,愛生雅於獲得控制權後將有進一步發展。因此,表面上可能是炒貨源歸邊,實際上可能是在炒維達的發展前景,特別是紙尿片及衞生巾的發展,短期看好毫無疑問,其後須看大股東愛生雅對維達發展的安排,目前維達董事會並無改組,但既獲控制權,改組與否,已非重要。

戴兆

102 :

bbaeric(38257)@2013-12-06 13:30:482013年12月06日

異動空間:維達紙巾霸主之路

感冒大作,面前有兩包紙巾,一包係恒安(1044)生產、八十年代包裝的「心相印」,另一包係Tempo,你會拎邊包?相信十個有十二個會揀Tempo,這就是品牌效應。國產品牌中,紙巾質素最拍得住Tempo的公司,魏力認為只有維達國際(3331)。

幾個月前,Tempo母公司、瑞典愛生雅集團(SCA)全購維達,每股11蚊,強強聯手,可以擦出甚麼火花?不妨分析一下。稱霸歐洲、世界第二的SCA,旗下衞生巾、嬰兒紙尿褲(包括廣受歡迎的「噓噓樂」)及紙巾等,市佔率均名列前茅,更擁有歐洲最大私人森林資源,上中下游齊晒,欠的就是中國市場。

在這方面,維達可謂perfect partner,衞生紙於中國市佔率逾50%,分銷網絡完善,但齋做紙巾難以發圍,需要SCA協助其拓展衞生用品、紙尿褲等業務,以及進軍歐美市場,聯手後潛力可謂深不見底。

睇估值,恒安今年預測PE約30倍,PB為7.6倍,上半年業績更現放緩迹象,但仍值如此價錢。維達預測PE為25倍,PB為3倍,平足一大截,計埋潛在母公司龐大注資、營運效率提升,以及一孩政策放寬等因素,升值潛力可說內需股中首屈一指,中長線料可超越恒安,成新一代中國衞生用品霸主,買咗擺埋一邊,安心等升一、兩倍。

魏力

http://hk.apple.nextmedia.com/financeestate/art/20131206/18539057

103 :

bbaeric(38257)@2013-12-16 22:07:38維達盈利前景值得期待

2013年12月13日

維達(3331)早前獲第二大股東、紙巾品牌Tempo生產商愛生雅(SCA)以每股11元提全購。SCA現時為全球第二大的衛生用品生產商,並擁有歐洲最大的私人森林資源,於行業具領先地位。收購交易將令維達正式成為SCA拓展內地業務的平台。

維達今年上半年營業額同比上升14.8%至33.14億元(港元,下同),惟面對內地生活用紙市場的激烈競爭,集團加大推廣及促銷力度,產品每噸銷售均價亦有所回落,毛利率下跌2.4個百分點至28.9%,純利則上升10.1%至2.84億元。不過,隨著集團逐步優化產品結構,拓展濕紙巾、廚房用紙等高毛利產品,同時憧憬SCA注入有關衛生產品的生產技術,產生協同效應,可望改善集團的生產效益,對未來盈利前景有正面作用。

內地人均收入增長,以及國民衛生意識提高,衛生用品市場仍具增長空間。今年上半年,集團共有8萬噸新產能投產,下半年將增加產能14萬噸,以滿足市場需求;預期於2014年底,集團的總產能可達89萬噸。另外,三江廠的全自動加工生產線及自動立體化倉庫設計已經運作,有助減輕人工成本。

走勢上,9月9日裂口高開後橫行整固,11月18日起以「三個白武士」形態突破整固格局,目前各主要平均線呈順向排列屬利好,惟今日呈「大陰燭」失守10天線,STC和MACD未見明顯反彈訊號,可考慮12.7元以下吸納,反彈阻力14.2元,不跌穿12元可續持有。

金利豐證券研究部執行董事黃德几

筆者為證監會持牌人士

金利豐證券有限公司

http://www.mpfinance.com/htm/fin ... t/en36_00016915.htm

104 :

bbaeric(38257)@2013-12-16 22:11:45【港股直擊】維達配售9700萬股以恢復公眾持股量

2013-12-16 20:10

維達國際控股(03331)公布,該公司接獲要約人知會,於今日下午5時或前後,SCA Hygiene已出售9700萬股該公司股份(或約9.72%權益)予Nordinvest AB,每股作價11元。

於完成銷售後,約2.497億股股份(包括Nordinvest AB所持有的待售股份)(佔維達已發行股本及投票權之25.01%)由公眾人士持有。

因此,維達的公眾持股量已恢復至上市規則規定之最低公眾持股量以上之水平。

(版權所有 : 信報財經新聞)

http://www.finet.hk/mainsite/newscenter/FINETHK/0/3405163.html

105 :

greatsoup38(830)@2013-12-16 23:39:473331

106 :

hoyin86(39556)@2014-02-26 16:35:283月27出業績

107 :

simonwor(34306)@2014-03-25 13:56:55 2013Annual 2013 Interim 2012 Annual 2012 Interim 2011 Annual 2011 Interim 2010 Annual 2010 Interim 2009 Annual 2009 Interim

維達 - 收入(千港元) 3,313,655 6,024,047 2,887,493 4,765,299 2,194,622 3,602,169 1,682,164 2,776,117 1,346,074

28.9% 30.8% 31.3% 27.2% 27.7% 29.5% 32% 34.2% 31.8%

恆安 - 紙巾業務

營業額 (千港元) 10,204,020 5,065,278 9,146,766 4,410,804 8,017,520 3,919,676 6,114,379 2,926,017 4,455,841 2,203,564

年生產能力 (噸) 900,000 900,000 900,000 720,000 660,000 600,000 540,000 480,000 420,000 360,000

毛利率 34.1% 34.9% 35.4% 36.1% 31.4% 31.4% 37.3% 40.4% 42.1% 41.4%

http://www.hkexnews.hk/listedco/ ... TN20140325148_C.pdf

恒安國際-二零一三年年度業績公告

P.16, 紙巾業務

"二 零 一 三 年,紙 巾 業 務 的 毛 利 率 下 降 至 約34.1%(二 零 一 二 年:35.4%),

反 映 生 產 成本 隨 著 主 要 原 材 料 造 紙 木 漿 價 格 於 下 半 年 輕 微 上 升 而 增 加,以 及 集 團 加 大 推 廣 和 品 牌 宣 傳 的 力 度,使 成 本 上 升 所 致。隨 著 造 紙 木 漿 的 全 球 供 應 從 二 零 一 四 年 起 開 始 增 加,管 理 層 估 計 原 材 料 成 本 壓 力 可 望 在 二 零 一 四 年 下 半 年 有 所 紓 緩。

於 截 至 二 零 一 三 年 十 二 月 三 十 一 日 止 年 度 內,本 集 團 並 無 新 增 生 產 線,而 年 度 化 產能達到約900,000噸。集 團 計 劃 在 二 零 一 四 年 下 半 年 及 二 零 一 五 年 分 別 增 加 年 度 化產能約360,000噸 及120,000噸。隨 著 新 增 產 能 陸 續 投 產,管 理 層 考 慮 在 鞏 固 內 地銷 售 的 同 時,於 二 零 一 四 年 第 二 季 度 開 始 拓 展 海 外 市 場,以 增 加 銷 售 收 入。"

108 :

bbaeric(38257)@2014-03-28 20:30:30二零一三年十二月三十一日止全年業績

109 :

bbaeric(38257)@2014-03-28 20:32:19維達(03331.HK)正進行戰略檢討 擬與SCA整合或加強合作

2014-03-28 09:48:45

維達國際(03331.HK) 公布,正對其業務作出戰略性檢討,包括探討合作、收購及整合機會,以提高公司的價值及未來增長潛力。

公司正與主要股東SCA磋商關於潛在整合或提升在大中華的各類型業務合作,涵蓋紙巾、嬰兒紙尿褲、成人失禁及戶外專業衛生產品的品牌。

倘進行上述整合或提升合作,將促進雙方資源整合,並提升在業務發展、品牌管理、供應鏈管理、原材料採購、產品開發及融資方面的競爭優勢。

另外,公司亦擬收購維安潔的餘下已發行股本。倘成功收購,將進一步整合業務及減少潛在競爭。維安潔專注於一次性尿褲及衛生巾,維達現已持有41%股權。(ce/a)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.597367.html

110 :

bbaeric(38257)@2014-03-28 20:35:21維達(03331.HK)今年將產能提升至89萬噸

2014-03-28 12:46:23

維達(03331.HK) 行政總裁張東方於業績記者會上表示,雖然市場出現產能過盛,惟公司去年70萬噸產能剛好配合公司去年的銷售,至於今年公司計劃將產能提升至89萬噸,預計至第三季才完成,主要是滿足明年銷售,公司本身並沒有產能過盛情況。

至於去年毛利率下跌,她認為主要是市場供應過盛下,競爭趨激烈,料有關情況至2015年才會改善,惟公司會透過改善產品組合,提升高毛利及新品銷售,冀可令毛利率保持穩定。(ch/a)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.597482.html

維達(03331.HK)冀提高電子商貿渠道銷售比重

2014-03-28 12:54:32

維達(03331.HK) 主席李朝旺於業績記者會上表示,公司與SCA一直有合作,今年委託匯豐擔任顧問,主要是探討兩間公司的商業模式,以及兩者業務上的互補性,希望盡快有研究結果,暫未有結論或任何傾向。

公司行政總裁張東方表示,去年電子商貿渠道銷售佔公司總銷售約2%,由於有關銷售渠道毛利相對較高,故希望可進一步增加比例,長遠而言,冀可增至10%。(ch/u)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.597485.html

111 :

simonwor(34306)@2014-03-29 08:28:10Source : 文匯報

B02 | 財經新聞 | 2014-03-29

維達:探討與SCA新合作機會 業務整合後與Tempo不會有衝突

香港文匯報訊(記者 方楚茵)維達(3331)昨公布授權匯豐協助公司作戰略性檢討,探討與Tempo母公司愛生雅集團(SCA)包括未來合作、收購及整合機會,以及整合主營一次性尿褲及衛生巾的維安潔餘下51%股份的可能性,倘收購成功,可助公司將潛在競爭減至最少。

對於與SCA合作時間表,行政總裁張東方指,公告屬預告性質,但SCA自07年起入股公司,與對方在供應鏈及研發等均有合作,現時交由匯豐找出合適的商業模式。主席李朝旺認為,維達與Tempo定位、強項及價格俱不同,雙方於大中華區有不同優勢可互補,如對方於內地並無廠房,不排除可在生產線上合作,而公司亦可借助SCA歐洲成人紙尿褲、女性衛生用品等銷售網絡及研發經驗,期望「一加一大於二」,整合後兩者業務不會有衝突。

不排除購SCA部分內地業務

對於會否再減持維達,李朝旺指,是次亦不涉及股權,自己亦不想退休,無考慮減持股份,對公司發展有想法,「國際夢」才是自己目標。現時SCA雖有四名人員於公司擔任非執董,為發展提供建議,但維達具獨立性,故雙方合作有必要透過顧問達至共識,亦不排除會收購SCA部分內地業務,若有資金需要,傾向以銀貸為主。

今年再增產能 並無過剩問題

行業產能過剩之聲不絕,李朝旺指問題講了多年,但公司無產能過剩問題。內地同業生產線陸續落成,令近年不排除產能過剩出現,但僅屬階段性,隨着2015年消費需求增加,供需將回復平衡。去年公司新增產能22萬噸,總設計產能只有76萬噸,只是剛好配合需求,今年第四季再新增13萬噸產能,2014年底總設計產能增至89萬噸,主要為明年需求作準備,會再於2014年檢討產能。而現有土地配套則足以支持增加設計產能至150萬噸。

不打價格戰 主推高毛利新品

李朝旺指,行業未來兩年競爭仍激烈,但城鎮化及「單獨二胎」政策均有助幼嬰兒護理及生活用紙需求,故會持續投入資源提升產品質量及品牌建設,對於原材料木槳價格亦感樂觀。張東方則指,公司不會打價格戰,主要推出高毛利新品,調整產品結構為主。張氏指,現時公司於四大電商平台產品銷售處同業首位,去年電子商務收入約1.77億元,佔總收入只有2.6%,未來望拓展至佔10%水平。

維達昨公佈,去年全年純利按年增1.2%至5.43億元,每股基本盈利微跌至54.3仙,派末期息10.8仙,2012年為11.3仙。期內收入升12.8%至67.98億元,毛利升6.3%至19.8億元,毛利率跌1.8個百分點至29%。

112 :

greatsoup38(830)@2014-03-29 12:25:41盈利降8%,至4.41億,重債

113 :

greatsoup38(830)@2014-03-29 17:20:54http://www.mpfinance.com/htm/finance/20140329/news/ww_ww1.htm

【明報專訊】本港及內地主要紙巾廠商維達(3331)去年多賺5.4億元,按年升12.8%。對於與大股東,去年入股維達的Tempo母公司SCA集團的業務整合,主席李朝旺昨天在業績會表示,雙方產品定位不同,不會有衝突。最新聘請匯豐擔任財務顧問後,將研究將SCA中國區包括成人紙尿褲等資產注資到維達的可能。李朝旺強調,自己不會退休,也未有考慮減持或賣盤,集團未來將調整產品結構,主力向中高端產品發展。

114 :

ricky168b(41297)@2014-03-29 17:30:51呢隻之前買左蝕了5%即走,好彩走得快。

115 :

bbaeric(38257)@2014-03-31 09:21:04維達步入注資大時代

【天下第一倉】高山行

2014年03月31日

國家將今年經濟增長訂在7.5%水平,由於房產及金融業表現未明,故市場一致認為會以內需推動經濟增長,其中又以中、下價消費品較有利,以避過奢侈品所面對的反貪腐影響,而剛公布業績的維達國際(3331)便是不俗選擇,何況新大股東法國愛生雅集團(即SCA集團)已特地成立了一個略檢討委員會,以全面推進維達與控股公司的融合關係,預期會催生一輪注資大計,現價只處大股東及基金接貨價水平,現出黃金切入良機,無論中、長線投資角度都是不可多得,長遠博取空間可以倍數計算,大有恒安國際(1044)翻版影子。

去年9月,生產Tempo紙巾的愛生雅集團取得維達控股權,其入股貢獻並未全面反映在維達去年業績表現。維達去年營收增12.8%至68億元,股東應佔溢利5.43億元,升1.2%,自2012年推出「超韌」系列後,「維達」品牌市佔率一直提高,據尼爾森調查顯示,維達去年內地市佔率11.9%,同比增0.9%,並再獲由國家統計局中國行業企業訊息發布中心頒發的「2013年全國市場同類產品銷量第一名」及「2013年度消費者最信賴品牌」兩大獎項。

去年維達銷售噸紙總量48.2萬噸,同比升13.6%,年內共有22萬噸新產能投產,包括廣東省江門市廠房9萬噸、湖北廠房8萬噸,及山東省新廠房5萬噸,去年底總設計產能共76萬噸,今年第四季,亦分別於廣東及浙江新增7萬及6萬噸產能,預期到今年底止,總設計產能可達89萬噸,較去年再增17.1%。

維達亦正積極開發個人護理用品業務,去年聯營公司——維安潔控股針對時尚年輕女生,自創中高檔次女性衛生巾品牌——「薇爾」,系列產品以輕資產模式生產,透過維達營銷網路,於華南及華中地區進行試銷,初步反應良好。隨內地「單獨二孩」政策逐步實施,嬰兒紙尿褲市場前景良好。「貝愛多」作為新品牌仍需巨大資源培育,精耕銷售網絡,通過全方位整合行銷,逐步提升品牌知名度,力爭行業前列。

值得注意者,便是維達在公布業績同時,亦披露了戰略檢討大計,已授權滙豐銀行擔任顧問,協助對業務作戰略性檢討,包括探討合作、收購及整合機會,旨在提高公司價值及未來增長潛力,其中包括與控股股東愛生雅商討關於潛在整合或經提升大中華各類型業務的合作,網羅知名及受歡迎品牌,涵蓋紙巾、嬰兒紙尿褲、成人失禁及戶外專業衛生產品,促進維達的資源與愛生雅的資源整合,令業務發展、品牌管理、供應鏈管理、原材料採購、產品開發及融資競爭優勢提升。此外,維達亦正洽商增持維安潔控股股份至全資擁有,集團現持維安潔41%股權,主業一次性尿褲及衛生巾,若成功,將可進一步整合本公司業務及將潛在競爭減少。

歐洲最大及世界排名第二的個人護理業務領導者——愛生雅集團,於去年9月以每股11元購入維達控股權,成為最大股東,提出全購後令市場流通量縮至一成半水平,為了維持25%法定流通量規定,愛生雅其後向德國基金NordinvestAB出售約9.72%股權,配售價同為11元,其後維達已委任了Jan Christer JOHANSSON及Jan Lennart PERSSON為非執董及替任董事,兩人分別任職愛生雅主席兼行政總裁、及執行副總裁重位,可見大股東已急不及待啟動優化維達業務的動作,而且亦派出最強旗手以表重視。

目前國內有維達、心相印、清風、潔柔及紓潔等知名衞生紙品牌,愛生雅已急謀與其發揮協同效應,將維達中國市佔率進一步擴大,而愛生雅旗下則有多項知名品牌產品,包括Tempo紙巾、衞生巾、成人失禁護理用品品牌添寧(TENA)、嬰兒護理用品品牌麗貝樂(Libero)、女性護理用品品牌的輕曲線(Libresse)、嬰兒紙尿褲品牌噓噓樂(Sealer)、及商用衞生消費品品牌多康(Tork)等,全都在國際不同市場上享領導地位,所以戰略檢討極有可能建議將其注入維達,以發揮其作為愛生雅亞太區上市旗艦的角色,故此兜底機會已展現眼前,應是趁低吸納一隻未來之星的良機。

http://www.hkdailynews.com.hk/NewsDetail/index/107043

116 :

simonwor(34306)@2014-04-04 08:18:50Source : 企業家日報

04 | 營銷渠道 | 2014-04-04

造紙業三巨頭捲入渠道大戰

■ 金慧瑜

造紙業最後一片藍海正在消失。

連年的大批擴產,讓“紙巾”這類造紙行業的最後一個毛利較高的細分市場也“煮成”了紅海。記者日前在中國國際漿周中瞭解到,從2012年開始,不少生活用紙項目不斷延期,行業內第一梯隊的企業也未能幸免。“中順潔柔、晨鳴紙業後會有更多項目延期。”中國造紙協會生活用紙專業委員會副秘書長張玉蘭表示。

據第一財經日報報道,各家企業加大了營銷力度,這導致其費用高企,盈利受到影響。恒安國際、維達國際、中順潔柔這幾家生活用紙行業第一梯隊的上市公司近日公佈的2013年業績低於市場預期。

項目延期

恒安國際一名高管近日在業績發佈會上表示,去年競爭對手維達獲歐洲最大個人護理品牌愛生雅的增持並不可怕,反而是“很多很多廠家才令人頭痛”。恒安國際因此已將原定今明兩年擴大48萬噸紙巾產能的計劃調整期限到2016年上半年。

生活用紙項目被推遲的現象從2012年就已出現,尤其是一些新進入的企業。

撫順礦業集團下的琥珀紙業1台年產6萬噸紙機在2011年投產,但是2012年並未達產;而福建歌芬在2010年初簽訂的美卓年產6萬噸衛生紙機,項目一再延遲,原本在去年9月投產,但目前仍未投產。

“盡管這些企業的延遲會有各自具體的因素,但階段性產能過剩、市場競爭激烈早已是不爭的事實。”張玉蘭對記者表示。

以單條紙機能力達6萬噸/年的新項目情況來看,2012年原計劃投產14條衛生紙機,實際投產12條,2013年計劃投產5條,實際投產3條—2013年投產及宣佈要投產的產能是135萬噸,但實際上不到80萬噸。

張玉蘭說,2014年及之後已經宣佈要投產的產能約333萬噸,實際接近400萬噸,但按照7%的消費量自然增長量,遠低於產能的增長速度,預計2014年之後會有更多的項目延期。

作為生活用紙行業第一梯隊的四家企業,到2015年,恒安集團規劃產能達到138萬噸/年,金紅葉達到225萬噸/年,維達規劃達到100萬噸/年,中順潔柔規劃2016年達到100萬噸/年。張玉蘭認為,這些企業的項目或將有延期的情況出現。

張玉蘭透露,銀鴿紙業的2台年產6萬噸紙機在2012年投產,目前總產能15萬噸,以銷售原紙為主,運營情況不理想。而晨鳴紙業在2010年底投產的山東生活用紙項目也在很長時間內未能帶來盈利,與此同時,晨鳴還規劃在湛江、南昌、吉林再投資18萬噸產能。

相對造紙行業的周期性而言,生活用紙作為一個細分行業,具有較強的剛性需求,連年持續增長,同時卻吸引了更多的外行業企業和資本湧入。“2012年產量、銷量、消費量的增長率僅為7%,但產能增幅卻達到14.5%,這是生活用紙行業有統計數據的20年來,首次出現這樣的情況。”張玉蘭說,一些項目延遲就是生活用紙行業階段性產能過剩的表現。

紙巾大戰

“以前是二、三線品牌參與價格競爭,現在連一線品牌也參與競爭,2013年以來這種情況更加劇了。”張玉蘭說。

一名業內人士告訴記者,紙巾廠商的渠道成本很高,有些小企業根本進不了超市,而大企業例如恒安、維達則在大打價格戰。超市是這些廠商最主要的銷售渠道。“產能現在那麼大,你不進別人也會進來。”

張玉蘭告訴記者,一般而言,流通渠道的費用達到出廠價的15%,個別品類甚至占到40%。“紙巾不像其他產品,消費者的品牌忠誠度沒那麼高。”

爭搶渠道,大打促銷戰,正在傷害所有的企業。

盡管維達國際在2013年收入達68億港元,同比增12.8%,但其經營利潤卻倒退了8.1%到7.1億元,主要就是受到促銷力度增加、品牌建設增加的影響。維達國際過去一年的推廣費用達3.76億元,比前年增加1億元,占費用的份額也上升了1個百分點。

中順潔柔此前的業績預告也顯示,2013年營業利潤卻同比下滑44.26%,淨利潤下降 25.74%,主要就是為了爭取市場佔有率,市場投入和促銷力度加大。而由於同樣的原因,中順潔柔在今年第一季度的淨利潤也比上年下降了30%~60%。

對於紙巾業務占半壁江山的恒安國際而言,其紙巾產品的經營不佳則抵消了紙尿布、衛生巾等業務的增長,紙巾毛利率下滑了1.3個百分點,到34.1%。

交銀國際此前的研報指出,對於恒安國際而言,其最擔憂的是來自于紙巾業務的利潤率壓力 ,因為它抵消了部分來自衛生巾及紙尿褲業務的利潤率擴張,而這歸咎于行業產能過剩令平均售價承壓、產能利用率下降,以及長纖木漿價格上漲。瑞信則指出,紙巾產能過剩的問題將於今年持續,恒安預期需要兩至三年時間消化過剩的產能。

實際上,在2012年,國內生活用紙產品的行業平均價格就比上年降低了2.8%,部分企業的出廠價和市場零售價格比上年回落了5%~10%。

117 :

simonwor(34306)@2014-04-10 18:47:50新持續關連交易

118 :

simonwor(34306)@2014-04-10 18:48:49出季報

119 :

simonwor(34306)@2014-04-28 07:45:35Source : 天天新報

A13 | 民生·時尚 | By 陳冬妮 | 2014-04-28

葉一茜:紙巾婚紗舒服又環保

4月26日,維達超韌“全民韌證”中國行第2季啓動儀式在上海舉行。現場,“森碟”的媽媽葉一茜穿著印花套裝亮相,不僅分享育兒經,而且講述了首次穿著紙巾婚紗拍攝大片的感受。作為冠名東方衛視《潮童天下》的品牌,維達方面與主持人金煒向葉一茜發出邀請,希望“森碟”能夠來上海參加節目錄製。另外,繼去年受到消費者熱情參與之後,維達超韌大巴將再次于上海站出發,開往杭州、南京、青島、北京、沈陽等14個城市。

Q:這次受維達的邀請拍攝一組用紙巾做的婚紗,有沒有讓你想起當年結婚的場景?

A:其實,這次拍婚紗照的注意力完全在婚紗上。因為紙巾非常薄,很容易破損,所以當工作人員向我介紹這個紙巾婚紗時,我非常驚訝。而且很環保,如果紙巾婚紗能循環再利用倒是可以成為將來新人的另一個選擇。

Q:紙巾婚紗和普通婚紗穿起來的感受有哪些不同?

A:它的材質非常輕柔,穿在身上非常舒服。風一吹,感覺自己非常仙兒。Q:挑選生活用紙你有什麼訣竅嗎?A:說實話,我平時家里用的就是維達紙巾,這是我經過反複挑選之後才選定的。通常來講,紙巾一定要吸水性強,柔韌性好,抽起來時不能有小細屑。Q:家里誰最寵Cindy“森碟”?A:我們有個約定,沒有絕對地扮紅臉,或扮黑臉。如果我對她嚴厲,田亮就負責安慰。Q:女兒最依賴誰?A:我之前問過她,她說:“媽媽在就依賴媽媽,爸爸在就依賴爸爸,爸爸媽媽都在就依賴爸爸媽媽。”Q:Cindy最喜歡吃什麼?最不喜歡吃什麼?A:她最喜歡吃芒果,最不喜歡吃飯。Q:從女孩晉升為辣媽,你有什麼保養方法分享給職場女性嗎?

A:我覺得喝養生茶很重要,多吃水果,坐太久了,人會慵懶,懶得動,覺得腿、屁股坐都會坐扁的感覺,適當走走,保持輕鬆的心態。

○陳冬妮

120 :

greatsoup38(830)@2014-04-29 16:55:12profit lowered

121 :

greatsoup38(830)@2014-04-30 01:53:28母公司支持

122 :

bbaeric(38257)@2014-05-09 19:39:57維達穩固隨時掀升浪

【天下第一倉】_高山行

2014年05月9日

傳統中有大批落後佳選,近期剛公布季績的維達國際(3331)便是一例,雖則季績表面看一般,但其實已是優於預期,而母公司又再慷慨解囊,向其提供15億元貸款,有利支持集團在年初訂下的戰略檢討部署,一切國際級數的大股東掀動的大注資可能隨時落實,一旦成事,必會掀起升浪,現價仍是吸引上車水平。

維達去年營收增12.8%至68億元,溢利5.43億元,升1.2%,而公布的首季業績,收益則為17.68億元,按年升9.1%,惟經營溢利1.45億元,按年跌10.1%。受惠產品組合優化,毛利率較高的非卷類產品的銷售佔比持續提升,毛利率29.1%。不過,為進一步擴大市佔率及增強產品競爭力,公司加強市場推廣及促銷力度,令銷售及推廣費用增多,對首季盈利表現造成壓力,經營溢利率亦降到8.2%。此外,由於大部份交易以人民幣計值及結算,而大部份借貸均以港元及美元計值,故人民幣兌港元及美元匯率走軟,亦帶來匯兌損失,對淨利造成不利影響。如此看來,維達季績表現其實不俗,尤其在推行新產品方面已有成果,為來季業績打好根基。

母企15億融資有玄機

季績過後,維達已獲最終控股股東愛生雅集團提供一筆不超過15億元短期貸款,為期不超過9個月,息率較其他獨立第三方向貸款人更優惠,貸款用途包括租賃再融資、派付股息、支付任何成員公司利息成本、資本開支、收購資產或其他投資或成本;或集團一般企業用途等。由此看來,這筆貸款只屬過渡安排,意味緊隨應有實質戰略部署跟尾。

維達今年初披露了戰略檢討大計,已授權滙豐銀行擔任顧問,協助對業務作戰略性檢討,包括探討合作、收購及整合機會,旨在提高公司價值及未來增長潛力,其中包括與控股股東愛生雅商討關於潛在整合或經提升大中華各類型業務的合作,網羅知名及受歡迎品牌,涵蓋紙巾、嬰兒紙尿褲、成人失禁及戶外專業衛生產品,促進維達的資源與愛生雅的資源整合,令業務發展、品牌管理、供應鏈管理、原材料採購、產品開發及融資競爭優勢提升。此外,維達亦正洽商增持維安潔控股股份至全資擁有,集團現持維安潔41%股權,主業一次性尿褲及衞生巾,若成功,將可進一步整合本公司業務及將潛在競爭減少。

突破隨時而至

近期維達已在十一元多水平形成旗形三角走勢,突破相信隨時而至,催化劑則為注資部署,密切留意精采戲目映期!

http://www.hkdailynews.com.hk/NewsDetail/index/147380

123 :

simonwor(34306)@2014-06-11 00:46:07http://shangzhe2.blogspot.hk/2014/06/blog-post.html

Source : 上哲

維達的資產注入不遠矣

SCA 愛生雅作為世界第二大的衛生紙生產商,企下品牌有大家熟識的Tempo 和Tena,他們於2013年9月以11港元的價錢收購了維達。目的何在?相信很多投資者都清楚不過,就是要把SCA的產品注入維達,以維達的銷售網絡去發展中國市場。

2013年,SCA在中國的銷售只有7億元人民幣,維達同期的收入已經是他們的7倍多,可以想像SCA作為世界龍頭,在中國市場的份額是多細小,他們有多渴望通過維達去拓展中國市場。

那麼,何時會發生呢? 我認為不遠矣!且看以下幾件事:

事件1: SCA的業績會

今年一月二十九日,在SCA的業績會上,不斷有分析員追問管理層有關維達的問題,其中摩通分析員的問題和CEO的回答很值得參考,見下:

分析員: Do you think that you would be ready this year to launch your own products into Vinda distribution should agreement happen as fast as poss?

CEO: I would be disappointed if not.

以公司的立場,他們不能直接答YES,否則需要披露相關資料,但又不能答NO,因為他們確實在進行此計劃。CEO的回應清楚地表示了今年會發生產品注入維達的可能性。

事件2: 任命匯豐為顧問

今年三月二十七日,維達公佈2013年全年業職,同時亦任命匯豐銀行為他們的顧問,探討與SCA業務的合作、收購及整合的機會。熟知M&A的讀者可以知道,如果不複雜,一般能於二至三個月完成這類advisory的工作,之後公司內部要花一至三個月去討論該報告。因此我推算於今年七至九月期間,維達會公佈有關顧問報告。

事件3: 給維達的低息股東貸款

今年四月二十九日,SCA同意給予維達不超過15億港元的股東貸款。貸款期是動用日起計不超過9個月,息率等於第三方提供的息率或更優惠。顯然,這貸款是一筆bridge loan,為了注入資產時的一個過渡性借貸。項目融資通常是一個項目的中後期工作,我推算這股東貸款協議(包含清楚的借款金額)代表了資產注入的框框大概完成,細節還在討論中。

市場對維達的看法又如何?可以分成兩派:

(1) 擔心行業產能的過渡擴充,維達的營利來源主要是廁紙,受到的打擊最大。另外,按以前的運行驅間,預測市盈率通常在16至20倍之間,以是2014年計,現在是22倍,所以認為只值每股約九至十元。

(2) 看好SCA的資產注入,擴大維達的高毛利產品組合如衛生巾和紙尿片等。因此,市盈率會被拉高至恒安的水平(24-26倍),甚至更高。

想了解較多投資者擔心還是看好維達,可從股權的變化得知答案。

現在的股權結構見下面:

SCA收購維達後,為了符合聯交所的流通量要求,把10%的股權以早前的收購價十一港元配售給Nodinvest AB。他們是誰?SCA的最大股東是也。即是說包括SCA、Nodinvest AB及管理層的股權,長綫投資者最少佔85%。

那麼「其他」當中又有多少是長綫或最少等待至資產注入後才會離開呢?可以參考中央結算系統(CCASS)的資料。在中央結算系統內的數字可分為兩大類,(1) Custodian – 代表基金的持貨; (2) Brokers - 散戶的持貨。其餘非存於中央結算系統內的代表持有實股,我會把他們看成長綫的投資者。

由於維達的成交一直萎縮,每天只有約一百至三百萬港元,短綫基金基本上不可能持有維達是為了短炒,即是說Custodian內的基金持貨應該全是長錢為主。

最值得注意的是由2013年11月1日起,brokers的持貨由10.61%,慢慢下跌至今年1月底的3.71%,直至5月底只餘下2.69%。短綫的散戶大部份已經被機構投資者吸收了,餘下的2.69%有多少是短炒?我相信不多。詳細的數字,可以參考我的 facebook。

簡而言之,無論行業產能如何擴充,維達的中期業績如何,我很難會看到該99%的長綫股東會因此而賣掉維達,把股價推至收購價十一元以下。除非,SCA的資產注入一直拖著不行吧!若計劃如想像般公佈,恒安的投資者真的要想想應該如何處置自己的股份呢!

注意: 筆者持有維達國際,以上內容可能有偏頗成份,讀者應用懷疑的角度去閱讀以上分析。

上哲

www.facebook.com/shangzhe2

shangzhe2.blogspot.hk

124 :

simonwor(34306)@2014-06-20 13:23:05獨立非執行董事

曹振雷博士,55歲,於二零零七年六月十九日獲委任為獨立非執行董事。曹博士為中國輕工集團公司的副 總經理。於中國紙漿及紙業的研究及管理方面擁有超過二十年經驗,曹博士亦擔任中國造紙學會秘書長以 及中華全國工商業聯合會紙業商會的高級顧問。曹博士是山東華泰紙業股份有限公司(中國上市公司)的獨 立董事。曹博士取得華南理工大學學士學位,專長於紙漿及紙業、並取得中國輕工業科學研究院製紙碩士 學位、University of Saskatchewan化學工程博士學位及北京大學光華管理學院行政人員工商管理碩士學位。

125 :

qt(2571)@2014-06-21 19:36:00恒安股價近期一直在跌, 公司回購頂住個價.

http://www.etnet.com.hk/www/tc/s ... yback.php?code=1044

回購價 回購股數

日期 回購股數 金額 最高 最低 (年初至今) 佔已發行股本(%)

18/06/2014 485,500 HKD 38,014,700 HKD 78.700 HKD 78.000 1,185,500 0.097

17/06/2014 500,000 HKD 39,436,100 HKD 78.950 HKD 78.700 700,000 0.057

16/06/2014 200,000 HKD 15,795,000 HKD 79.000 HKD 78.950 200,000 0.016

09/05/2014 2,100,000 HKD 165,096,150 HKD 79.500 HKD 78.050 3,151,000 0.256

08/05/2014 171,000 HKD 13,527,775 HKD 79.750 HKD 78.300 1,051,000 0.085

07/05/2014 100,000 HKD 7,984,725 HKD 79.950 HKD 79.600 880,000 0.072

31/03/2014 280,000 HKD 22,331,850 HKD 79.950 HKD 78.650 780,000 0.063

28/03/2014 500,000 HKD 39,743,150 HKD 79.950 HKD 78.350 500,000 0.041

126 :

greatsoup38(830)@2014-06-21 22:25:07究竟出現左乜事

127 :

simonwor(34306)@2014-07-07 19:32:33按計計劃行事-先解決維安潔,2.95億

128 :

GS(14)@2014-07-07 22:33:37真是蝕好多錢

129 :

qt(2571)@2014-07-07 22:49:32李生賣垃圾俾3331?

130 :

gee1105(51468)@2014-07-07 22:58:04qt在129樓提及

李生賣垃圾俾3331?

點解要用咁多錢買間蝕咁多的公司?將D錢入自己袋?

不過之前有CHING講得O岩,呢隻野86%貨源歸邊,今朝睇10零萬錢已經隊高1個巴仙,呢D位入貨價同大股東差唔多,都算值搏。

多謝賜教!

131 :

simonwor(34306)@2014-07-07 23:39:28qt在129樓提及

李生賣垃圾俾3331?

收購"成本"既一部份。

先整合才放自己品牌落公司吧?

132 :

greatsoup38(830)@2014-07-18 18:08:59asset injection

133 :

simonwor(34306)@2014-07-18 21:48:10二零一四年六月三十日止六個月之中期業績

134 :

simonwor(34306)@2014-07-18 21:48:37SCA’s Q2 2014 press conference

http://wms.magneetto.com/sca/2014_0718_Q2/view

135 :

greatsoup38(830)@2014-07-20 00:37:15simonwor在133樓提及

二零一四年六月三十日止六個月之中期業績

盈利增5%,至2.4億,重債

136 :

greatsoup38(830)@2014-07-27 01:00:452014-07-24 HJ

攻高端市場 維達前景俏

瑞典愛生雅(SCA)去年9月提出收購維達(03331),辦事效率佳,於12 月完成相關程序後,隨即委託滙豐為顧問,對其業務作出戰略性檢討,包括合作與收購機會,4月已授予維達15億元9個月貸款,7月初已協議增購聯營公司股權,上週愛生雅已協議對維達注資,並提供3年期12億元貸款,礙於需要獨立股東批准,相信注資的效應於明年才能發揮。

維達收購聯營維安潔股權,由41%增至100%,其中39%由愛生雅持有,實際已是注資之始。維安潔生產及分銷紙尿褲及衞生巾,是愛生雅收購前的合作,也是維達業務的突破,已不限於衞生紙及紙巾,並進軍護理產品,增購股權59%的代價2.95 億元,而維安潔於2013年仍錄得虧損6437萬元。

愛生雅的注資,主要是愛生雅生活用紙全部股權,主產紙巾產品及成人紙尿褲,亦包括位於廈門的土地使用權,以及多個品牌特許使用權及相關技術特許使用權等,代價暫定11.44億元,仍待調整,而愛生雅生活用紙,2013 年營業額增10.9 % 至3.1 億元,純利增40.8%至2314萬元。該項注資,是愛生雅大中華區業務的整合,以維達為平台,重要意義是授予品牌及技術特許使用權,品牌是獨家使用,主品牌得寶(Tempo)是永續性,免專利權費,全球排名第2 的紙巾用品,添寧(Tena)為全球第1的失禁護理產品,還有其他嬰兒紙尿褲及護理產品,以至女性護理產品的多個品牌,可與維達現有品牌結合,以提升市場份額。

愛生雅進軍亞洲,主要市場定為大中華,目前維達業務集中於中港澳,將進一步拓展至台灣。

維達2013 年於中國市場份額為11.9%,以衞生紙為主,名列第1,並已拓展至紙巾、濕巾及廚房用紙,缺點是紙尿褲及衞生巾發展較遲。配合愛生雅注入品牌,維達將可發展為全面性紙品及護理產品的企業,其中護理產品(紙尿褲及衞生巾)將成為發展焦點,估計其毛利率可較其他紙品高出20 個百分點,是未來業績改善的關鍵。

品牌協同效應有待發輝

作為維達大股東的愛生雅,刻意對維達的財務作出支持,9個月的15億元貸款,可視作過渡性,而12億元3年期貸款是實質性支持,2013 年底維達淨借貸比率44%,雖不代表維達借貸困難增加,而愛生雅提供無抵押貸款應是善意。原日大股東(現已是第二大股東)當日不接受收購,仍任執行董事及主席,應早已瞭解愛生雅的發展意向及善意,才成為合作夥伴,相信對注資代價認為合理及有助發展。

維達上半年盈利跌21.8%至2.22億元,每股盈利22.3 仙,中期息4 仙,跌16.6 %。期內銷量為25.6 萬噸,上升8.6%,銷售收入增11.1%,產品結構優化,卷類佔54.8%,非卷類佔45.2%,當中毛利較高的軟抽、盒紙及濕巾增長尤為突出,分別上升37.2 %、11.8 %及63.2%,整體毛利率由28.9%升至29.5%,但期內政府補貼減少,外滙虧損3340 萬元。維達大部分收入為人民幣,而大部分借貸為港元及美元,人民幣滙率走軟,以致錄得損失,是期內業績下跌的主因。

維達經愛生雅注資後,品牌增加,將有利於維達的銷售。目前此業平平,有待完成收購後的整合,才能發揮協同效應,股價曾為其業績減退而下跌,但旋即回升,是近期低位入市的獲利回吐,而注資的刺激或將告一段落,維達表明短期再無收購,事實上,也要對收購作出整合安排,短期展望只是一般,中長線仍在看好。市場雖然競爭激烈,而維達已有相當份額,並將向高端市場進軍,是看好未來的主因。而股價升至13.4元已是偏貴,慎防回吐。

戴兆

137 :

GS(14)@2014-10-29 14:36:31維達國際控股有限公司

截至二零一四年九月三十日止三個月及九個月第三季度

未經審核財務資料

及

控股股東

截至二零一四年九月三十日止三個月及九個月第三季度

未經審核業績

138 :

bbaeric(38257)@2014-11-16 14:34:47[2014-11-15]

證券推介:產品優化 維達毛利率增至30%

第一上海證券

維達國際(3331)於2014年第三季度,錄得收入19.6億元,同比增長21.8%。銷量的增長是主要的推動力,受益於員工的努力及品牌知名度的提高。電子商務佔收入的貢獻繼續有所提升。毛料率提升了4.5個百分點到31.4%,受益於產品組合的優化及木漿成本的下降。經營利潤增長78.7%到2.2億元,其中包括因收購維安潔控股有限公司所產生約4,000萬元的既有股權公允價值重估收益。經營利潤率提升了3.5個百分點到11.1%。2014年首9個月,收入增長14.6%到56.4億元,毛料率提升了2個百分點到30.2%,經營利潤增長11.5%到5.6億元。

今年產能料達89萬噸

於2014年上半年,維達維持設計產能在76萬噸。公司計劃於今年下半年(大概在第四季度)分別在廣東及浙江增加7萬噸及6萬噸的設計產能,屆時目標產能可增加到89萬噸。

收購SCA中國,香港及澳門業務的交易已經完成。2013年,愛生雅生活用紙的收入及淨利潤分別為3.1億元及2,300萬元。預計這些業務將於今年第四季度開始給維達貢獻盈利,將是維達的增長動力之一。此外,我們相信SCA與維達未來的合作將更加緊密。我們認為他們的合作將有助維達拓展銷售渠道,降低原材料採購成本,優化產品組合及提升產業鏈管理效率。

由於第三季度收入增長好於預期及新收購業務開始作出貢獻,我們把2014/15年的收入分別上調2%及7%,同時預計木漿成本的下降將繼續有利於公司的毛利率,加上公司將繼續優化產品組合;把毛利率分別上調0.5個百分點。受推廣及品牌建設費用及外匯虧損的影響,我們預計短期經營利潤率會輕微下降,2014/15年的淨利潤預計將分別倒退4.9%及增長19.1%。

我們預計維達未來三年的歸屬股東利潤分別為5.2億、6.2億及7.4億元,對應每股盈利分別為0.52、0.62及0.74元。對於維達長期的發展還是看好,特別是新收購業務及與SCA的合作將有助集團未來的發展。我們提升目標價至13.55元(昨天收市12.18元),相當於2015年每股盈利22倍市盈率。但由於目前估值水平可能已反映部分利好的預測,維持持有評級。

http://paper.wenweipo.com/2014/11/15/FI1411150036.htm

http://paper.wenweipo.com/2014/11/15/FI1411150036.htm

139 :

greatsoup38(830)@2014-12-23 02:13:53又注資?

140 :

Abcdez(45458)@2014-12-24 00:40:09greatsoup38在139樓提及

又注資?

Again use super high PE price to acquire assets????....... The main 2 shareholders win all.

141 :

greatsoup38(830)@2015-01-30 09:33:24盈利增17%,至5.2億,輕債

142 :

bbaeric(38257)@2015-02-02 19:41:0730/01/2015 12:56

維達:改善產品結構令毛利率上升,料今年毛利率持續增長

《經濟通通訊社30日專訊》維達國際(03331)主席李朝旺於全年業績記者會表示,

雖然行業產能過剩情況有所惡化,但由於集團產能只按未來數年規劃增加,因此並無出現產能過

剩,令集團可在激烈市場競爭中,調整產品結構,隨著去年下半年高毛利率產品大幅增長,令集

團整體毛利率改善至30﹒2%。

行政總裁張東方表示,隨著產品結構日漸調整,中長期目標提高毛利較高的個人護理產品,

銷售佔比佔20%,相信成為未來利潤主要貢獻,預期未來集團毛利率一定向好。

成本控制方面,財務總裁盧拓斌指出,去年木漿價格並無太大變化,預期今年木漿成本穩定

,因此集團無太大的成本壓力。

對於集團去年由錄得匯兌收益轉至錄得匯兌虧損,他解釋,主要是由於去年人民幣有一定貶

值幅度所致,會將部分的借貸由港元轉至人民幣,雖然人民幣貸款的利息相對較高,但可以避免

匯兌風險,並且轉換債務只屬很少規模,因此對集團的負債無太大影響。

由於去年進行的收購令集團的負債比率上升至75%,相信未來負債比率不會再大幅上升,

認為會在可控水平,今年市場開支將較去年輕微增加。(ah)

http://www.etnet.com.hk/www/tc/s ... n=related&code=3331

30/01/2015 12:59

維達:與SCA整合十分成功,無再收購其他品牌計劃

《經濟通通訊社30日專訊》維達國際(03331)行政總裁張東方於全年業績記者會表

示,去年底瑞典衛生產品製造商SCA成為公司大股東後,集團與其品牌整合十分成功,現在將

會集中將原有品牌做得更好,長遠期望維達的業務能翻一番,因此暫未有再進行併購的計劃。

現時希望透過發展個人護理產品,繼續提升市場佔有率,並在各個現有品牌加強滲透率。

她又認為,隨著未來人口老化的比率逐漸增加,集團的增長點將在於老人失禁護理用品市場

;她亦期望電商的銷售佔比將可在去年的7%增至今年10%。(ah)

http://www.etnet.com.hk/www/tc/s ... n=related&code=3331

143 :

bbaeric(38257)@2015-02-02 19:42:45維達雙線攻堅迎新高

【天下第一倉】高山行

2015年02月2日

港股上周以腳步錯配形式上落,外圍重壓下反見安好,惟外圍回穩時則反過來追跌,似已建立個別走勢形態,相信與年關將至大有關係,而閃縮不定的A股市場亦帶來更大干擾性,特別是近期阿里巴巴被工商局狙擊及中央連番針對雙融業務,都為短期已見狂熱的A股市場提供清涼劑,一切還以保本為重,一於羊年再行定奪較長遠策略可也。

恒指上周一度試攻25,000大關未遂,惟短期可穩於24,500以上已有交代,其中以落後股如友邦(1299)、長實(0001)、中行(3988)、中海油(0883)及蒙牛(2319)等發揮後勁,相信又是大戶尋找新重磅股以穩市底技倆。事實上,阿里巴巴股價對工商局的抨擊已作反應,其後阿里跟工商局已講掂數,早前已提醒大家小心留意會否對騰訊(0700)提供高位回調藉口,事實這憂慮已漸見成立,事件雖然暫告一段落,但充份反映中資股的政策風險,對一如阿里及騰訊這類高度市場壟斷的股份,時刻都成為長期隱憂,刻下相對高位絕對不可不防!

中資股開始強弱換馬

同樣的強弱換位現象亦出現在中資股類,金融股短期正在回氣,而久違了的內需股則開始抬頭,其中火速公布了去年業績的維達國際(3331)大有留意價值,特別是其毛利率在市場一致看淡下竟仍可上升,且有不俗派息,集團表明未來會以護理產品業務收入及至總收入20%為目標,剛好回應到去年7月母公司愛生雅集團的大注資行動,以控有維達51.4%股權的愛生雅入股成本為每股11元衡量,現價只高出一成多幅度絕對落後,留下長線巨大上升空間,短線破14.28元前高位機會甚高,又成伺機撈入佳選!

個人護理收入目標20%

去年是維達業務整頓及壯大期,最矚目動作是愛生雅年中的大注資動作,注資後維達可直接擁有母公司全球最暢銷及全球最著名的紙巾用品系列、婦女衞生巾、嬰兒紙尿褲和成人紙尿褲等;愛生雅更再在去年底提供不超過30億元、為期4年的無抵押貸款予維達,可謂出錢出力!

雖則注資在第四季才告生效,但已對業績帶來明顯貢獻,全年總收入為79.85億元,同比增17.5%,毛利率由29%增至30.2%,應佔溢利5.93億元,增9.3%,核心業務——生活用紙營額佔98.6%。

另包括失禁護理、女性護理及嬰兒護理的個人護理業務營額則佔1.4%,隨着注入了多個品護理品牌及網點鋪開有利品牌認受性提高,集團定下個人護理業務銷售額可佔總銷售額20%的中長期目標,遠較去年所佔比率提高多倍,以去年營收計算,生意額即會由1.18億元大大提高到16億元,意即目標提升幅度高達12.5倍!

城鎮化、可支配收入、嚴謹的環保條例和消費支出增加、「單獨二孩」政策及人口老齡化趨勢,必會拉動中國對優質生活衛生用品需求,產品多元化將惠及維達長遠增長,有助維達站穩生活用紙及失禁護理類別領導位置、及擠身嬰兒紙尿褲及女性衞生巾類別一線品牌目標。未來維達在生活紙巾主業方面會積極將高端產品得寶Tempo推廣全國、尤其一線城市,而加緊培植的個人護理品牌業務,亦已成立專責小組進行管理交接,目下市盈率仍低於國際同業水平,迭創新高條件已告成立,仍屬買於微時之選。

http://www.hkdailynews.com.hk/NewsDetail/index/562476

144 :

bbaeric(38257)@2015-02-02 19:43:5602/02/2015 10:53

《外資精點》大和:維達國際受惠銷量上升,升目標價至13﹒1元

《經濟通通訊社2日專訊》大和資本發表報告指,維達國際(03331)管理層目標維持

今年至2017年營業利潤率的穩定,主要由於產品結構改善抵銷銷售開支的上升,預期維達

2014-17年,受惠旗下品牌得寶(Tempo)銷售、網上銷售增加及增產帶動,其銷量

複合增長達12%。但該行仍憂慮紙巾行業產能過剩及維達負債比率高的問題。

另外,該行提高維達今明兩年每股盈利預測9-11%;收入預測提升4-8%,反映分別

達17%及10%的增長;毛利率預測為30-31%,營業利潤率則預期在未來三年達10%

。

大和又預計,去年維達個人護理產品的毛利率最少達40%,高於其紙巾業務10個百分點

。大和認為,即使行業有減價戰,維達的銷售均價可以維持穩定。該行提升維達目標價11%至

13﹒1元,但因行業仍有產能過剩問題,維持其「持有」評級。(ah)

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之

申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定

,如因相關建議招致損失,概與《經濟通通訊社》、編者及作者無涉。

http://www.etnet.com.hk/www/tc/s ... n=related&code=3331

145 :

bbaeric(38257)@2015-02-02 19:44:5102/02/2015 10:56

《外資精點》富瑞:維達利潤勝預期但推廣費增,目標升至逾12元

《經濟通通訊社2日專訊》富瑞發表研究報告,指維達(03331)2014年度銷售強

勁,而且利潤率勝預期,相信是由於其產品組合升級,但對憂慮愛生雅旗下品牌之推廣費用,所

以將投資運級維持「持有」,惟升今年核心盈利預測16%至6﹒65億元,目標價從11﹒1

元升至12﹒4元。

報告引述管理層指,愛生雅旗下品牌在去年第四季之銷量為1﹒7億元,公司會致力升級品

牌產品組合及對Tempo品牌加強推廣,預計會多於銷售量比重10%;個人護理產品中長期

期望可以達至佔集團銷售比重20%;原材料價格會在上半年有溫和上升,但下半年會維持穩定

;而一般銷售及行政開支將於今年提升;而維達亦會在今年增加紙巾生產量9萬噸產量至98萬

噸。(ic)

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之

申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定

,如因相關建議招致損失,概與《經濟通通訊社》、編者及作者無涉。

http://www.etnet.com.hk/www/tc/s ... n=related&code=3331

146 :

bbaeric(38257)@2015-02-02 19:54:02《大行報告》瑞信升維達(03331.HK)目標價至14.8元 評級「跑贏大市」

2015/02/02 10:36

瑞信發表報告指,維達(03331.HK) 2014財年業績優於預期。去年下半年,維達銷量增長22%,平均銷售價格升1.5%。維達在傳統及電子商務領域的市場份額穩步增長。維持「跑贏大市」評級,目標價由13.5元上調至14.8元,每股盈利預測亦上調3%至4%,以反映銷量及市佔率較預期強。

展望今年,預料紙漿價格穩定;銷售增長達雙位數;營銷開支增加;將拓展專門渠道(如嬰兒及產婦店舖);與愛生雅整合將帶來協同效應;並專注個人護理產品。(na/t)(報價延遲最少十五分鐘。沽空資料截至 2015-02-02 16:25。)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/stock ... .651208/latest-news

147 :

Abcdez(45458)@2015-02-02 19:55:32Abcdez在140樓提及

greatsoup38在139樓提及

又注資?

Again use super high PE price to acquire assets????....... The main 2 shareholders win all.

I mean the old 2 deals. Tempo(super high PE) and V-care(losing moneY)

148 :

GS(14)@2015-02-03 00:03:59仲有甚麼未注入?

149 :

Abcdez(45458)@2015-02-03 00:52:11greatsoup在148樓提及

仲有甚麼未注入?

lotus, plenty, velvet?

150 :

greatsoup38(830)@2015-02-03 23:48:30多謝資料

151 :

GS(14)@2015-02-16 17:05:372015-02-14 HJ

維達上半年業績可期 中線看俏

維達國際(03331)去年獲控股公司注資,並提供財務資助,相關業務已在整合中,雖未完全顯露,亦已開始反映於業績。去年上半年,純利下跌21.8%,下半年按年已增43.3%,整體增長9.3%,勝於2013年只增1.2%,淨利潤率亦由上半年的6%改善至全年的7.4%。

去年8 月,維達收購維達護理股權59% 而成為全資公司,代價2.95億元,再於10月收購控股公司若干業務權益、品牌及知識產權,代價11.44億元。控股公司愛生雅已訂立有期融資協議,提供30億元4年期貸款,且毋須資產抵押,去年底已動用20.3億元。

濕紙巾銷售增63%

維達去年銷售收入增加17.5%,至79.85億元;毛利增22.2%,至24.08 億元;毛利率由29% 升至30.2%,淨利潤率由8%稍降至7.4%。淨利潤5.93億元,每股盈利59.4仙,已派中期息0.04元,將派末期息0.12 元,全年股息0.16 元,增長2.6%,股息比率由28.7%降至26.9%。

業績已包括收購維達護理所引致既有股權重估收益4090萬元,亦包括人民幣兌美元率波動的兌虧損1790萬元,上年則有兌收益6240萬元,剔除兩項目,去年業務利潤實增18.7%。

維達毛利率由29% 升至30.2%,是物料成本穩定的貢獻,期內銷售收入增17.5%,而銷售成本僅增15.5%,比例最大的物料成本只增15%,上半年毛利率是29.5%,下半年則為30.7%,產品組合變動帶來較佳毛利。生活用紙銷售55.5 萬噸,上升15.3%,收入升16.2%,其中卷類佔54.6%,非卷類佔45.4%,毛利較高的軟抽、手帕紙及濕紙巾的銷售更為突出,分別增長39.6%、24.6% 及63%,反映產品組合的優化。去年生活用紙佔收入98.55%,護理用品佔1.45%(1.15 億元),已反映護理用品銷售收入增加3.4倍。

銷售及推廣費用增加25.6%,佔收入由13.9%升至14.9%,支出增幅大於收入,主要是推廣費用的增加。行政費用增加27.1%,是收購後規模擴大所致。應佔聯營公司虧損由2697 萬元降至480 萬元,是8 月已收購成為全資公司,該公司的經營已顯著轉好,但無詳細數據,只稱距離正常盈利仍有提升空間,該公司產銷紙尿褲及生巾,紙尿用品已進行升級,生巾以輕資產模式發展,待至一定規模再組生產線。

維達去年底向外貸款24.34 億元,控股股東貸款20.3億元,現金及存款7.2億元,淨借貸37.44億元,淨借貸權益比率73.7%,財務淨成本7950 萬元,不計兌影響,增加約40%,淨借貸比率由上年底的44% 顯著上升,是收購及發展所需,該等借貸65% 為中長期,利率在1.03% 至6.9% 之間,未動用信貸額度97.1億元,反映維達自身也有借貸能力,不一定依賴控股股東。

整合協同效應未反映

去年底設計產能89 萬噸,今年第四季將增產9萬噸,至98萬噸,只是適量發展,並無產能過剩,反而於品牌整合後,可提升市場份額。去年控股股東於10月完成,已在整合,但為期不久,相關協同效益仍未全面反映,相信今年可進一步發揮。

維達短期發展集中於內部,除鞏固生活用紙業務外,積極推進及開展個人護理業務。嬰兒紙尿用品將加速供應,生巾業務即將發展,老年護理用品正規劃供應鏈模式,護理用品中長期目標為總銷售額20%,去年僅佔1.44%。假定未來3年平均複合增長15%銷售額是121億元,護理用品佔20%便是24億元,意味未來增長相當強勁,是3 年或5 年達標,則待管理層努力,成效如何,亦影響財務狀況,雖有控股股東支持,而借貸比率應予改善。

維達現價12.78元, P/E 21.5倍,息率1.25%,市場對維達期望甚殷,2013年高位約14元,而股價亦相當現實,以業績為據,去年增長9.3%不能作準,而去年下半年增長43.3%則可期待,今年中期業績將有左右作用,有條件看好中線。

戴兆

152 :

GS(14)@2015-04-30 15:04:20二零一五年第一季度,本集團整體營業額及盈利均取得良好增長。根據截至二零一五年

三月三十一日止三個月(「期內」)未經審核數據,本集團整體營業額同比上升30.0%至

2,299.1百萬港元。撇除收購愛生雅業務的影響後,本集團營業額同比上升20.6%。

期內,毛利增加37.9%至709.8百萬港元;受惠於生活用紙產品組合優化及木漿成本略有

降低,毛利率擴大1.8個百分點至30.9%。

期內,經營溢利為230.3百萬港元,同比上升59.3%。經營溢利率為10.0%,同比上升1.8

個百分點。

153 :

bbaeric(38257)@2015-05-01 11:17:41維達(03331.HK)首季經營溢利2.3億元 按年升59%

2015/04/30 07:54

維達國際(03331.HK) 公布截至今年3月底止三個月業績顯示,經營溢利為2.3億元,同比升59.3%。經營溢利率為10%,同比升1.8個百分點。

期內,營業額同比升30%至22.99億元。撇除收購愛生雅業務的影響後,營業額同比升20.6%。毛利增37.9%至7.1億元;受惠於生活用紙產品組合優化及木漿成本略有降低,毛利率擴大1.8個百分點至30.9%。(ta/w)(報價延遲最少十五分鐘。沽空資料截至 2015-04-30 16:25。)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/stock ... .666842/latest-news

154 :

sityuka(4687)@2015-05-03 15:05:53听说内地的纸巾比香港贵,3331以前都有留意

155 :

greatsoup38(830)@2015-05-03 15:18:59sityuka在154樓提及

听说内地的纸巾比香港贵,3331以前都有留意

Tempo 真是好貴

156 :

bbaeric(38257)@2015-05-04 21:55:29《大行報告》大和維持維達(03331.HK)「持有」評級 目標價上調至17.7元

2015/05/04 15:01

大和發表報告指,維達(03331.HK) 的銷售成本得到良好控制,因此上調其2015-17年每股盈測12%至16%。愛生雅(Svenska Cellulosa, SCA)業務及紙漿成本下降,將繼續推動集團的營業利潤率。SCA與維達將繼續在營收及成本控制等方面產生協同效應,預料維達盈利增長將從2014年的水平加速。

由於盈利展望改善,將維達目標價由13.1元調高至17.7元,相當於2015年預測市盈率24倍(此前為20倍)。然而,雖然維達前景正面,但基於估值考量,仍維持「持有」評級。(na/u)(報價延遲最少十五分鐘。沽空資料截至 2015-05-04 16:25。)

阿思達克財經新聞

網址:

www.aastocks.com

http://www.aastocks.com/tc/stock ... .667387/latest-news

157 :

greatsoup38(830)@2015-05-31 02:32:40http://www.mpfinance.com/htm/finance/20150528/news/ec_ece1.htm

【明報專訊】邱達昌旗下帝盛酒店(2266),近年在交棒予女兒邱詠筠後突告私有化,集團表示,將以現金加遠東發展(0035)股份形式私有化帝盛,每股代價相當於1.8元,較前收市價溢價32.4%,不計算股份代價部分,涉資約4.04億元。

帝盛表示,收購代價為每股0.72元現金加0.28125股遠展,按遠展昨收報3.84元計,每股代價為1.8元,倘股東全部接受建議,遠展將需要發行約1.54億股代價股份,相當於擴大後股本約7.44%。

帝盛解釋,私有化主因是上市後股價及流通性未如理想,而遠展則可透過帝盛今次私有化擴大股東基礎。帝盛於2010年10月上市。

再揭李河君4億增持漢能

另據聯交所資料顯示,漢能薄膜(0566)主席李河君於上周三(20日),亦即股價大跌47%後停牌當日曾場內兩度增持,涉及資金約3.89億元,最新持好倉比例升至80.98%。

此外,兩民企神州租車(0699)及維達(3331)昨日齊遭股東配股,其中神州租車遭基金股東華平投資,以每股18.35元至18.9元,減持1.4億股神州租車股份,最多套現26.46億元;維達則有主席李朝旺等高層,售股套現最多3.42億元。

158 :

GS(14)@2015-07-16 18:18:40盈利增50%,至3.4億,重債

159 :

greatsoup38(830)@2015-07-26 15:31:262015-07-21 HJ

維達負債雖高 前景看好

維達國際(03331)去年後期經控股股東注資後,業績已由上半年的下跌轉為增長,今年表現更為突出,大行看好,股價雖曾受大跌市影響,但出現強力反彈,已接近去年的歷史高位。

維達上半年盈利3.3億元,同比增加48.9%,每股盈利33.1仙,中期息每股5仙,增長25%。

期內銷售收入47.43億元,同比增長28.9%,撇除注資收購的影響,自然增長18.7%。受惠於生活用紙產品組合優化,以及木漿成本略為下降,毛利增長37.9%,至14.96億元,毛利率由29.5%升至31.6%,上升2.1個百分點。經營盈利4.68億元,同比增長35.4%;財務成本淨額5350萬元,下降9.7%;稅前盈利4.14億元,增長47%。所得稅開支僅增40%,有效稅率下跌1%。相對於銷售收入,淨利潤率由6%增至7%。

銷售收入增加28.9%,其中生活用紙產品45.83億元,增長25.5%,佔總銷售96.6%。個人護理用品銷售1.59億元,增長482%,佔總銷售3.4%。生活用紙銷量約32萬噸,升25%,其中卷類佔51.1%,非卷類佔48.9%,其中毛利較高的軟抽、盒紙、手帕紙及濕紙巾分別增長36.6%、29%、48.3%及38.3%。生活用紙市場生產過剩,競爭激烈,維達不採取價格戰,以創新營銷手法贏取市場份額。

個人護理衞生用品的銷售對象為老人、婦女及嬰兒,包括失禁護理、衞生巾及紙尿褲,目前仍處於萌芽階段,規模較小,去年上半年銷售僅2744萬元。去年第四季購入愛生雅品牌經營權,下半年已增至8778萬元,今年上半年再增至1.59億元,較前半年增長81%。

目前的銷售渠道,主要為傳統經銷商佔48.2%、 超市大賣場佔30.6%、商務客戶佔11.4%、電商客戶佔9.8%,未來將增創銷售渠道以針對個別產品,已為養老院提供失禁教育,以提高院舍滲透率,以及開發醫院渠道;另開設母嬰店,以銷售衞生巾及紙尿褲。現時銷售辦事處為263個,經銷商1287家,電商的銷售已佔主要電商平台市場份額首位,表現非常突出。去年上半年電商銷售佔5.1%,相當於銷售額1.87億元,今年上半年已佔9.8%,相當於銷售額4.65億元,其增幅達148%,可見增速強勁。

電商銷售比例目標20%

維達現有產能每年89萬噸,去年銷售55.6萬噸,上半年增長25%,如全年增長相同,產能仍可應付,但為長遠計,已計劃擴產9萬噸,原定今年第四季投產,其中3萬噸因設備供應延遲,於明年才能投產,預計今年底產能為95萬噸。另外,個人護理產品方面,已設嬰兒紙尿用品生產線3條;正自組失禁護理用品生產設施,以配合市場需求,明年下半年投產。女性衞生巾則採輕資產模式發展,待業務發展至一定規模則自設生產線。目前已與控股公司有所往還,視乎市場需要,決定向愛生雅於國外進口或自產供應。

愛生雅去年底承諾,於18個月內向維達提供融資30億元,6月底已獲借貸25.7億元,連同其他借貸,總借貸45.27億元,現金及等價物5.13億元,淨借貸40.14億元,淨借貸權益比率75.7%,是相當高水平,但主要借貸由控股股東提供,為期4年,相信期限可以通融。維達今明兩年仍須投入相當資本支出,仍將處於高負債,但可以接受。

維達的目標,是個人護理用品及電商銷售的比例5年內提升至20%,上半年個人護理用品售1.61億元或佔總銷售3.4%,電商銷售佔9.8%或4.65億元。兩者比例已由去年底的1.4%提升至3.4%,以及由2%升至9.8%,估計比例升至20%時,個人護理用品的銷售,則未來5年複式增長可能接近一倍,這是維達的前景所在。該等產品只在初步發展中,而利潤高於生活用紙產品。

今年的增長已肯定強勁,現價18.32元,預期P/E為21.3倍,息率1.25%;為慶祝成立30周年,亦須考慮財務狀況,只能派發象徵式特息,或以派送紅股取代,事實上,其股數不多,交投並不活躍,亦應予改善。維達前景應可看好,可候每有反覆分批收集,中長線應有好收穫。最壞的打算,是適當時候供股集資以改善財務,也可接受。

#戴兆 #港股分析 #公司透視 - 維達負債雖高 前景看好

160 :

bbaeric(38257)@2015-07-29 21:33:5129/07/2015 17:00

《缸邊嫺談-黃惠嫺》維達(3331)績勝預期,注資協同效應增

《缸邊嫺談-黃惠嫺》2013年9月,維達集團(03331)被瑞典愛生雅集團收購,

愛生雅現持有集團51﹒4%股份,成為集團的大股東。自愛生雅成為集團的大股東後,市場已

憧憬母公司會向維達注入旗下的資產。去年7月,集團宣布以11﹒44億元收購愛生雅多個生

活用紙及個人護理品牌於中港澳三地的業務。從收購而取得的品牌包括Tempo、包大人、噓

噓樂、多康、添寧、輕曲線及麗貝樂。而業務整合已於去年9月完成,雙方會從分銷、採購、生

產及財務中顯現協同效應。愛生雅於去年底向集團承諾,於18個月內向集團提出融資30億元

,於6月底前集團已取得25﹒7億元的借款,相信向大股東融資成本及條款會較優惠。愛生雅

向維達注入優質資產,產生共贏優勢,在品牌效應下有利維達的銷售,同時亦有助愛生雅旗下品

牌打入國內市場,提升市場份額,進一步鞏固雙方於行業中的市場地位。

*中期業績勝預期*

上半年集團的營業額同比增長28﹒9%至47﹒43億元,在撇除收購愛生雅業務的因素

後,實則增長18﹒7%,綜合毛利率為31﹒6%,較去年同期提升2﹒1個百分點。其中,

佔集團整體營業額96﹒6%的生活用紙產品分部,上半年的營業額同比增長25﹒5%至

45﹒83億元,銷售噸紙總量為32萬噸,同比增長25﹒0%。產品結構優化成效顯著,卷

類及非卷類產品銷售佔比分別為51﹒1%及48﹒9%。當中,毛利較高的軟抽、盒紙、手帕

紙及濕巾之銷售增長突出,營業額分別按年上升36﹒6%、29﹒0%、48﹒3%及

8﹒3%。去年新收購的業務為集團帶來3﹒7億元,當中有超過一半都是來自於

「Tempo」;而個人護理用品方面,上半年營業額則同比大幅增長4﹒82倍至1﹒6億元

。

*國策提需求,目標價升至21﹒12元*

現時國家正處於開放、改革、社會結構優化等階段,知識水平、衛生環境,以及人均收入均

有所提高,再加上國內城鎮化率不斷提升,自然會對高質素衛生用品的消費需求增加。在生活用

紙上,中國貴為全球最大的消費國,人口龐大,但人均生活用紙消費量仍遠低於已發展國家的用

紙量,相信國內市場可發展的空間仍然巨大。集團預計下半年木漿價格仍有波動性,但對集團的

利潤影響不大,因集團會通過品牌差異化,去消化木漿價格的成本壓力。今年上半年集團電商收

入同比增長2﹒5倍,佔集團整體銷售額的比重由去年7﹒0%擴大至9﹒8%。集團表示,隨

著人口老化及一孩政策放寬,會帶動老人及兒童護理產品的需求,集團目標於5年內將個人護理

業務及電商收入佔比提升至20%。維達的產品均屬快速消費品類別,在經濟處於低速增長周周

期時,此類產品的收入相對地穩定,股價在市況波動的情況下具一定的防守性。維達作為愛生雅

的上市旗艦,雙方能在產品及品牌上產生協同效應,優化產品結構,提升利潤率,同時可助維達

提升生產技術率,將設備的利用率提升,增加資金回報。建議投資者可於17元附近的位置增持

或吸納,中長線的目標價為21﹒12元。《工銀亞洲證券業務部分析員 黃惠嫺》

*筆者為證監會持牌人士,並無持有上述股份*

http://www.etnet.com.hk/www/tc/n ... s&expert=wongwaihan

161 :

GS(14)@2015-10-30 01:42:38買主力廠

162 :

GS(14)@2015-10-30 01:44:04大股東注入亞洲業務,以股票及可換股票據支付

163 :

GS(14)@2015-10-30 01:46:47very strong

164 :

greatsoup38(830)@2015-11-01 17:26:53不做大股東交易

165 :

greatsoup38(830)@2015-11-09 01:21:352015-11-03 HJ

維達購大股東權益 顯發展誠意

維達國際(03331)大事發展,擬斥資37.76億港元收購多家公司股權及生產廠房,礙於可能技術上違反上市守則,暫緩收購廠房,只收購大股東的愛生雅馬來西亞、愛生雅南韓及愛生雅台灣公司股權,代價約28億元,將以現金、新股及可換股票據支付,大股東並提供商業貸款作支持。

在收購代價28億元之中,12.04億元以新股支付,5.02億元以可換股票據支付,其餘約10.94億元以現金支付,如維達現金不足,將由大股東提供貸款。發行新股作價15.868元,較市價折讓1.07%,可換股票據到期日為2016年底止,利率另訂,換股價同為15.868元。收購屬關連交易,仍待獨立股東及相關監管機構批准,如於明年3月底仍未完成,則各協議將告失效。

愛生雅馬來西亞為控股公司,擁有愛生雅泰國、 愛生雅印尼及愛生雅新加坡,以至愛生雅營銷4家公司,愛生雅南韓及愛生雅台灣則為獨立公司,均產銷嬰兒及老人紙尿褲、女性衞生及其他相關紙品。3家公司的財務資料按當地公認會計準則編製,表面數字是馬來西亞轉虧為盈,南韓仍在虧損但已大幅減少,台灣業績減少但須調整,且表明完成收購後不再以持續基準產生多筆開支(未說明),詳盡的財務資料將於寄發予股東的通函呈列,為免誤導,對收購P/E及P/B不予計算。上述3公司銷售的品牌共9個,完成後將有9年特許權,毋須支付特許權費。

外滙虧損不涉炒賣

上半年維達營業額增28.9%,至47.43億港元;經營盈利增35.4%,至4.68億元;純利增48.9%,至3.3億元;第三季營業額升22.8%,至24.13億元;撇除一次過的影響,經營盈利增11%,至2.05億元。維達收入主要為人民幣,而大部分借貸以港元及美元計值,人民幣滙率的變動,使首9個月外滙兌換虧損2.29億元,其中8200萬港元為經營項目,其餘1.47億元為財務項目,對經營盈利造成負面影響,但並非涉及外滙炒賣,不影響核心業務盈利能力及現金流。

維達造紙的原料,現時主要以美元購入,人民幣貶值使成本上升,將影響毛利,早成市場關心問題,而控股公司為國際機構,對滙率應有一定策略,例如多用本地原料以減輕成本,或作正常對沖以鎖定成本。

目前維達的產銷以生活用紙的紙巾為主,上半年佔營業額96.6%,其他失禁護理、女性護理及嬰兒護理業務只佔3.4%。收購完成後,有助於後3項業務的發展,此等業務毛利率較佳,從收購的安排看,並非急於求成,而是踏實的發展。愛生雅投資維達多年,目標是以其技術及聲譽,按部就班發展成東南亞區(包括中國)的紙業王國,以趨勢看,將可逐步實現。行文至此,已終止的收購物業再作協議,代價為9.76億港元,主要以新股支付。

中國剛公布「二孩政策」,亦預言老年人逐漸增加,未來對嬰兒護理用品及失禁護理需求增加。雖則銷售非於明天立即增加,但反映此業未來展望較佳,維達的發展正好配合這種趨勢。

愛生雅自控制維達後,一直協助發展,亦對股權看得甚重,寧願提供貸款,也不於市場集資,第二大股東亦看好與愛生雅合作,持股不減,形成市場流通量低,成交不多,儘管跌市中仍有波動,但相對而言仍是較為穩定,近數月受人民幣滙率影響,跌後反彈的表現仍屬穩定。收購消息傳出後,因待提供詳細資料而滑落,翌日即受「二孩政策」而回升,雖則受市道影響而再反覆,反而是趁低吸納機會,雖然暫時無確實數據證實收購利好,只是對愛生雅的發展信心,相信是有誠意發展的。年內高低價為19.67元及13.15元,現價15.1元,宜趁反覆分批吸納,看好中長線。「二孩政策」雖有刺激,毋須急於高價搶入,其他「二孩政策」概念股,亦可作如是觀。

#戴兆 #港股分析 #公司透視 - 維達購大股東權益 顯發展誠意

166 :

greatsoup38(830)@2016-01-28 16:02:39盈利增1成,至5.7億,重債

167 :

GS(14)@2016-02-09 03:22:522016-02-02 HJ

維達收購利長線趁低吸

維達國際(03331)受人民幣貶值所累,去年業績倒退47%。當日股價急挫8.9%,市場於消化業績後,翌日可以隨市反彈。不計滙兌的影響,營業業績仍有增長。

去年維達股東應佔盈利3.14億元,每股盈利31.5仙,下跌47%,中末期息各5仙,全年共10仙,較上年跌37.5%,股息比率,由27%升至32%。盈利中包括外滙交易損失3.086億元,其中1.078億元為經營項目,其餘2.008億元為融資項目影響。如不計該等影響,去年經營盈利8.316億元,增加8.8%,稅前盈利7.887億元,增長6.6%。

上半年銷售放緩

維達的資產及業務主要位於中國及香港,大部分交易以人民幣計值及結算,而大部分原材料(木漿)從國外進口,並以美元計值及支付,人民幣貶值,形成經營項目的滙兌損失。維達的總借貸47.38億元中,57.7%或27.35億元為港元及美元借貸,使融資項目錄得滙兌損失。維達對非人民幣的借貸已有戒心,去年底的人民幣借貸比例,已由上年底的8.3%提升至42.3%。

經營方面,去年銷售額上升21.4%至96.96億元,其中紙巾業務93.57億元,增長18.9%,佔96.5%,個人護理品銷售3.38億元,增長194%,比例3.5%。其中透過電商銷售12.48億元,增長124%,佔總銷售12.9%。以地區分類,中國銷售增18.4%,佔88.7%,香港銷售增43.8%,佔10.2%,海外銷售增加188%,佔1.1%。

整體而言,上半年銷售增長28.9%,而下半年增長只有15%,稍為放緩。

維達現於中國設有9個生產基地,設計造紙年產能95萬噸(去年銷售65.7萬噸),第10個生產基地在興建中,明年下半年完成,最近收購三江生產基地,明年底的產能將達104萬噸。與愛生雅所訂收購協議已獲股東批准,將於第一季完成,耗資28億元,以現金、可換股票據及部分新股支付,控股公司仍繼續對財務支持,預期今年第二季開始反映收購的業績,該收購包括台灣、馬來西亞及韓國三間廠房,對發展個人護理產品提供支援,於研發、採購及生產成本發揮協同效應。

有關收購一事,筆者早曾討論,由於收購後該等公司的開支將會減少(包括專利費等),故過去業績不能作準,亦無相關資料推算收購帶來的貢獻。而收購完成後,即時獲得亞洲12個地區的現有銷售網絡,有利於銷售擴大。目前維達對個人護理產品的發展,受限於生產設施,完成收購後,生產設施及銷售渠道均可整合,並提供多個品牌商標使用權,毋須繳付特許權費,預期未來的維達將有相當發展。

受累人民幣貶值

主要原材料木漿價格開始回落,有助降低成本及抵消人民幣貶值的影響,今年的經營將較為有利。至於人民幣貶值引致的滙兌虧損,儘管仍難估計滙率的變動,而人民幣借貸所佔總借貸比率2014年底只是8.3%,去年底已增至42.3%,提高比例需要過程。去年底,非人民幣借貸已急降至27.3億元,可注意的是,去年於香港及海外的銷售收入亦接近11億元。比較上,採購木漿以美元付款的影響較為重要,但價格開始下跌,相信可以改善。

維達去年高價19.67元,低價10.81元,業績後跌至11.66元,以此計算,P?E 37倍,息率只有0.8%,就投資立場看,股價自然過高。但投資於維達,應以長線看待,去年確是受人民幣貶值影響,對維達而言,或會是意料之外,現已作出部署,至少可以減少損失。

最近第二大股東將廠房售予維達,收取新股作價是15.868元,大股東愛生雅出售的業務,將收取的新股部分,作價相同,反映兩大股東對維達的評價。就目前形勢看,當難希望股價立即大幅彈升至上述價位,而股價既已急跌,亦不妨趁低吸納,但應以中長線為佳。愛生雅銳意發展維達的意向不必懷疑。

?

#戴兆 #港股分析 #公司透視 - 維達收購利長線趁低吸

168 :

greatsoup38(830)@2016-05-22 10:52:12配售3,000萬股@13.25

169 :

greatsoup38(830)@2016-07-19 23:48:46盈利降6%,至3.2億,重債

170 :

greatsoup38(830)@2016-07-19 23:48:46盈利降6%,至3.2億,重債

171 :

GS(14)@2016-08-03 01:53:232016-07-26 HJ

維達宜低吸看中長線

維達國際(03331)上周公布中期業績,純利稍為下跌,惟於大行看好下,股價明顯上升,接近年初高位;可見股價的上升必須有誘因,此次上升是大行看好所推動。

維達截至今年6月底止,上半年股東應佔盈利3.21億元,較上年同期的3.3億元減少2.9%,每股盈利30.6仙,下跌7.5%,主要是增發新股所攤薄;每股中期息5仙,與上年相同。

今年4月已完成收購控股公司的愛生雅亞洲業務,上述業績包括收購後一季的業績,期內總收益上升19.5%,至56.7億元,自然增長14.5%;其中紙巾銷售收入49.23億元,自然增長14%;電商渠道增長理想,佔銷售額17%。個人護理收入7.43億元,自然增長22%,佔總收入13%,如計及收購的影響,第二季佔21%。

上半年整體毛利率為31.3%,稍低於上年同期的31.6%,第一季為30.6%,第二季為31.9%。上半年紙巾分部毛利率為31.5%,個人護理業務則為29.7%。因銷售及營銷開支增加以推動增長,EBITDA為8.31億元,EBITDA率由14.8%稍降至14.7%,經營盈利5.15億元,受折舊及攤銷成本上升,經營盈利率由9.9%降至9.6%。儘管人民幣滙率轉弱,但外滙損失減少至1500萬元。

收購協同效益佳

維達收購愛生雅亞洲業務,代價25.6億元,包括配股涉及9.79億元,可換股票據涉及4.26億元(已換為股份)及11.54億元現金(主要為控股股東貸款)。6月底的淨借貸約50.35億元(上年同期43.43億元),淨負債比率73.7%(上年底為87.8%),借貸增而比率降,主要是權益增幅大於借貸的增幅。

期內財務成本增加88.6%,至1億元,其中包括可換股票據公允值變動1866萬元及若干外滙損失,實際利息支出淨額為8161萬元,只增46%,可換股票據已換股,公平值變動是一次性的非現金支出。期內平均稅率由20.23%增至22.31%,而收購所產生費用300萬元,以及為收購項目無形資產攤銷1400萬元,都是影響業績的因素。如不計外滙損失、收購無形資產攤銷及收購費用,基礎經營盈利按年增加9%,仍然可以接受。

收購愛生雅亞洲業務於4月1日完成,截至6月底止,應佔該收購盈利1639萬元,相當於年回報率2.56%,是頗低水平,但收購後的整合仍在進行中,協同效益仍待發揮。

收購付款辦法包括股份、票據及現金,計及票據換股及其後的配售,實際是發行新股為主,佔收購代價70%,亦攤薄每股盈利。收購所得回報暫時偏低,但整合完成,將有頗佳協同效益。

維達的個人護理收益7.43億元,自然增長為22%,佔上半年收益13%,於完成收購後,第二季佔收益21%,反映收購對此業務貢獻特大。去年上半年,維達個人護理收益僅1.59億元,全年亦不過3.39億元,今年上半年已是去年全年的1倍以上。美中不足的是,個人護理毛利率29.7%,遜於紙巾的31.5%,待此業務成熟後,其毛利率應勝於紙巾的毛利率。

料雙線產品發展

原材料價格低企,有利於維達的毛利率,而致力於打造新品牌及推廣個人護理業務,需要投入相當資源。市場競爭雖激烈,但維達不參與減價戰,保持一定形象,愛生雅的紙品銷售遍及100個國家, 當有其經營策略。收購的愛生雅亞洲業務遍及馬來西亞、新加坡、印尼、台灣、泰國及南韓,該等地區以個人護理產品為主,將再推出紙巾業務。

過去維達所售護理產品是向集團購入轉售,加上仍在發展中,無利可圖,現時已有貢獻;國內完成失禁護理產品新生產線的包裝及調試,提供生產基礎,於馬來西亞有兩間廠房,台灣亦有一間,於研發、採購及生產方面可互相呼應,可望發揮協同效應。

目前維達仍以紙巾業務為主,其中衞生用紙(低毛利)已由去年底的49.9%降至48%,高毛利的紙巾則升至52%,紙巾佔總收益87%;護理用品已由3.5%升至13%。估計維達其後將作雙線產品發展,市場亦擴大至亞洲,業績肯定上升。至於滙兌,已作出安排,現時不僅是人民幣,還要兼顧亞洲其他貨幣。股價因大行看好而上升,且升勢甚速,因而短線升幅將會受限,宜候反覆低吸看中長線。

?

#戴兆 #滬港財信通 #公司透視 - 維達宜低吸看中長線

172 :

greatsoup38(830)@2016-12-05 02:15:252016-11-19 HJ

PPP項目持續推進 中國建築不愁增長

內地政府大力支持公共私營合作制(PPP)模式發展,主要從事基建投資的中國建築(03311)近年亦積極佈局PPP領域,由建設、營運及移交(BOT),建造、移交(BT),擴展至預製建築方面。集團旗下中建國際投資(安徽)(下稱安徽公司)管理層向記者透露,預製建築有利環保的發展,更可簡化工序,縮短工期,減少人手,大幅提升工作效率,是內地建築業的大趨勢。而受惠內地PPP項目持續增長,早前中國建築更上調全年新簽合約目標至不少於830億元,反映集團在內地基建市場仍有很大的增長空間。

中國建築(03311)主要在內地從事基建投資,亦在香港和澳門從事房屋工程和土木工程等,早前公布首三季營業額按年增長17.5%至302.3億元,純利按年升5.43%至37.4億元。單看第三季,綜合營業額按年升近30%至120億元,增長強勁。

下半年將步入收成期

集團上周四(10日)披露截至10月底的經營情況,首十個月累計新簽合約額為729.1億元,相當於完成全年目標的87.8%(全年目標為不少於830億元)。而年內累計新簽合約額中,第三季增幅更尤為明顯。

不過今年上半年,集團營業額雖然升10.7%至188.5億元,純利升20.4%至22.5億元,惟毛利跌9.4%至23.1億元,毛利率更跌18.7個百分點至12.2%。

公司管理層解釋:「集團在內地的基建項目過去以BOT、BT模式為主,近年開始轉至PPP模式。轉型期間,涉及拆遷、設計、流程申報等開工前準備工作。而PPP的工程進度及營業額增長相比BT慢,因而未能及時在上半年業績反映出來。踏入下半年,業績增長勢頭明顯,首三季度核心業務利潤已轉跌為升,相信是受惠PPP進度加快。加上上半年業績涉及的港澳項目較多,惟其毛利較國內項目低,拖低整體毛利表現。」

內地市場為發展重心

上半年內地業務的營業額按年減少2.8%,至65.9億元,盈利亦較去年同期少賺26.4%,至12.4億元;港澳業務的盈利反而增加3.3%,至6.5億元。截至10月底的新簽合約中,內地基建投資的佔65.6%,港澳現金工程及相關業務則佔30.3%。

面對人民幣貶值的風險,未來會否加大香港及澳門地區的業務佔比?公司管理層表示,「內地基建市場那麼大,不可能單單因為人民幣貶值就放棄內地市場。人民幣貶值影響有限,單看內地業務在第三季的增長速度,已完全彌補人民幣貶值的問題。而香港及澳門業務主要是承包類,即是投標形式。內地則有很多PPP項目在手,相信未來在內地基建的市佔率仍有很大提升空間。」

預製建築為內地新趨勢

香港人相信對預製建築並不陌生,目前大部分的樓宇建築工程均使用預製組件,惟內地在這方面仍是發展階段。國務院去年曾在《中共中央國務院關於進一步加強城市規劃建設管理工作的若干意見》指出,希望用10年左右的時間,預製組件裝配式建築佔新建築比例的30%。

眼見及此,中國建築先後在深圳、合肥建立預預製組件工廠,當中合肥廠房更成為建築產業化全國示範基地,是次記者更有幸獲邀參觀。安徽公司管理層向記者介紹,集團於合肥投資約12億元人民幣興建預製組件工廠。首期144畝已落成啟用,年產30萬方米,可用於150萬方米的樓面;而二期將於明年5月落成。

被問到預製建築的好處,安徽公司管理層表示最大好處為促進節能減排,有利環保的發展。「目前內地污霾問題嚴重,建築是污染的主要來源之一,所以國家大力推動建築產業化。從企業角落來說,預製建築施工周期是傳統建築方式的1/3左右,其質量比傳統的好,後期維保比傳統的更少。內地年輕一代不願加入建築行業,令建築工人短缺,而預製建築可以簡化工序,縮短工期,減少人手,大幅提升工作效率。」

不過由於涉及廠房投資,預製建築前期投入的資金或比傳統的更多。安徽公司管理層指,以合肥為例,每平米建築成本平均略高5%至6%,相當於每方米加200元至300元人民幣。不過由於政府鼓勵及提供各類優惠,總成本沒有顯著增加,因此不會影響公司利潤及毛利率。

PPP概念持續發酵

據了解,財政部等20部委早前發布第三批PPP的規模再創新高,合共516個,計劃總投資金額達1.2萬億元人民幣,較過去兩批明顯增加。截至今年9月底,中國建築在手合約(包括港澳地區)約1,500億元,內地合約為1,070億元,當中有40%屬PPP項目。可見PPP項目將為未來的發展核心。

安徽公司管理層表示,參與PPP建設對集團好處多多。「首先,PPP模式有政府參與,令地方政府在還款方面加更規範。還有PPP項目相比BT、BOT項目的回報周期更長,減輕政府的財政負擔之餘,企業每年收益亦更加穩定,可以說是雙贏的局面。」

集團除了建築類PPP項目,手頭上有不少另類PPP項目。去年8月跟市交通投資集團共同參與首個高速公路的PPP項目--蚌五高速項目,現已完成各分部駐地建設。受惠二孩政策,中建國際將跟興泰融資租賃、合肥市婦幼保健院,以PPP模式設立安徽省國際婦女醫學中心,建成後料可提供1,500個床位,2018年全面投入使用。另一PPP項目是由中海宏洋(00081)開發,中建國際參股及提供住宅產業化建設服務的「中海央墅」。

173 :

GS(14)@2017-01-26 09:54:25盈利增80%,至6.6億,重債

174 :

GS(14)@2017-02-12 00:02:382017-02-06 HJ

維達增長勢頭佳揸中線

維達國際(03331)去年4月完成收購愛生雅亞洲,中期業績一般,全年增長逾倍,協同效益開始顯現,預期既定的策略將帶動業務持續增長。

2016年維達盈利6.54億元,增長107.8%;因發行新股攤薄,每股盈利59.8仙,上升89.8%;已派中期息5仙,將派末期息12仙,全年股息17仙,增加70%,總派息增93.5%,股息比率29.6%。

去年總收益121億元,增長24.3%,其中自然增長13.7%,新增愛生雅亞洲業務,使個人護理收益增長500%,至20億元,佔業務比重17%,紙巾業務則佔總收益83%;傳統銷售佔82%,電子商貿客戶則佔18%,達21.7億元,增長74%,於馬來西亞及新加坡的市場排名為第一及第三位。

收購後即現協同效應

由於木漿價格下跌,優化產品組合,毛利率上升1.2個百分點,至31.7%,紙巾的分部毛利率及分部業績盈利率分別為32.1%及10.6%,維達品牌紙巾類再列市場首位,亦推出新產品,並已推銷至內地其他省市,其中以軟抽及濕巾銷售有較佳升幅。

去年已完成內地的失禁護理產品生產線,並已投產;於完成收購愛生雅後,於內地、馬來西亞及台灣共設有3間廠房,個人護理業務的毛利率及分部業績率為29.7%及5%,比率較低因收購對無形資產撇銷,以及維達對此業的業務策略,是先行加強零售網絡以有效提高銷售額,正常而言,護理產品的利潤是高於紙巾業務。

期內毛利增加29%,銷售、行政及其他開支升27.3%,營業盈利仍增33.8%,財務成本淨額減少34.4%,稅前盈利增80.1%,所得稅開支增15%。

2016年的財務成本下跌值得注意,主要是外滙交易虧損減少1.8億元,原因是對上一年已把人民幣借貸比例升至69%,去年滙兌虧損只有4500萬元,但因借貸改為人民幣使利息支出增加,計及其他財務成本,財務淨支出較前減少34.4%,至1.99億元;維達去年以25.6億元收購愛生雅業務,但亦曾配售集資,大股東認購可換股票據已換股;此外,愛生雅亦有若干現金淨額,維達去年底淨借貸約59億元,高於對上一年的43.5億元,但因發行新股使股東權益增加,故淨借貸權益比率已由87.8%降至59%。財務成本下跌,對盈利增長作出貢獻30%以上。