- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

02607 上海醫藥:要賺掌聲,更應該賺錢 溜溜兔

http://xueqiu.com/9116584164/29709117文/Skywalker

2014年6月16日

上海醫藥(02607)是一家總部位於上海的全國性醫藥產業集團。公司主營業務覆蓋醫藥研發與製造、分銷與零售全產業鏈,2013年營業收入782億元,根據2013年中國企業聯合會評定的中國企業500強排名,公司綜合排名位居全國醫藥行業第二,是中國為數不多的在醫藥產品和分銷市場方面均居領先地位的醫藥上市公司,入選上證180指數、滬深300指數樣本股,H股入選恆生指數成分股、摩根斯坦利中國指數(MSCI)。

上海醫藥製造覆蓋化學和生物藥品、現代中藥和保健品、醫療器械等領域,產品聚焦心腦血管類、全身性抗感染類、消化系統和免疫代謝類、神經精神類、抗腫瘤類五大治療領域,生產片劑、膠囊、粉針(含凍干)、小容量注射液、滴眼劑、氣霧劑、凝膠劑等20餘種劑型,過億產品21個。公司旗下擁有信誼、雷氏、龍虎、蒼松、國風、神像、鼎爐等多個品牌為中國馳名商標,並被授權使用中國馳名商標青春寶、胡慶余堂。公司藥品生產嚴格執行中國新版GMP要求,有多個原料藥或製劑通過了WHO、FDA、歐盟以及其他發達國家的質量認證。

上海醫藥的分銷網絡以中國經濟最發達的華東、華北、華南三大重點區域為中心輻射全國各地,依據商務部公佈的2012年藥品流通行業運行統計分析報告中2012年批發企業主營業務收入前100位排序,公司分銷業務規模排名全國第三。公司分銷業務以醫院純銷為主,並與全球40多家跨國藥企開展合作。公司的疫苗、高端耗材、DTP(高值藥品直送)及SPD(醫藥物流管理技術)等新業務發展在國內處於領先地位。公司分銷服務正逐步走向以供應鏈延伸服務和臨床支持服務為核心的醫院現代服務解決方案,為醫院客戶提供終端解決方案、專項物流和信息化服務。

上海醫藥零售擁有華氏、上海雷允上、余天成、人壽天、雷蒙、科園信海大藥房等諸多知名品牌,覆蓋全國12個省、直轄市及自治區,門店總數1981家。公司藥品零售銷售規模居全國藥品零售行業前五位,上海華氏大藥房擁有藥房的數量在華東地區位居前列。上海醫藥的零售業務包括連鎖藥店、合辦藥房、DTP 藥房等多種業態,並積極發展電子商務實現網上銷售。

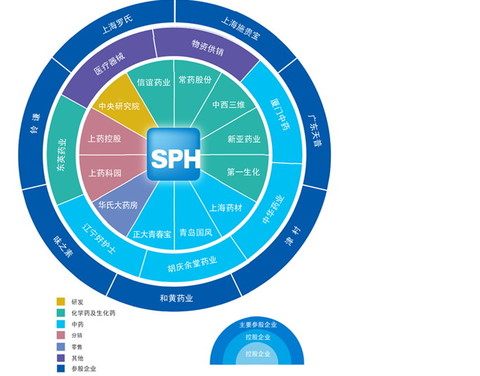

作為一家上海本土老牌國企,根深葉茂,有著上海國資委這個大東家,享盡政策優勢,其資產結構複雜,投資於醫藥領域產業鏈的各個關鍵環節:

查看原图

查看原图廣泛的投資,複雜的資產結構,雖然看似優勢,但是,這卻正是上藥的短板所在。企業業績增長率的高低並不取決於增長最快的板塊,而是在最有可能拖累業績的環節和其所佔的比重。

根據上海國資委和上藥集團的佈局,2013年—2015年上藥要實現業務規模超千億的三年規劃發展目標。2012年上藥實現營收680億(人民幣,下同),歸屬上市公司的淨利潤20.5億;2013年上藥實現營收782億;歸屬上市公司的淨利潤22.4億;可以預見今後兩年只要營收保持15%以上的增幅,即可實現目標。這是一個確定性比較大的事件。(注2014年一季報上藥實現營收213億,歸屬上市公司的淨利潤5.86億)

然而,看似高大上目標的背後,是超低淨利潤的無情現實。國有企業的一大弊端是追求業務規模,這與地方追求GDP是同樣的動因。在定位為高科技、高風險、高回報為特徵的醫藥行業裡,上藥只能做出不到3%的利潤率,實在令人汗顏。按照目前上海醫藥的總市值328億(截至2014年6月16日數據),雖然PE只有14倍左右,但按照其利潤增長的潛力,市場給予的是一個合理公允的價格。

傳統商業分銷是上藥的優勢項目,特別是以上海為中心的華東以及華北、華南的部分區域。以2013年年報為例,醫藥傳統分銷業務收入680.10億元,佔其整年營收的87%,可毛利率只有6.05%,其中,華東藥品分銷佔了68%,華北24%,華南6%;工業銷售只有107.09億元,但毛利率有48%,64個重點產品實現銷售63.92億元,其中只有參麥注射液一個產品超5億銷售(6.8億元)。

從以上數據可以看出,上海醫藥營收結構的不合理導致了其利潤率低下的結果,業務結構偏重於低毛利的傳統醫藥分銷領域,而高毛利的工業製造板塊沒有得到應有的重視和發展,同時在藥物研發的含金量上也缺乏亮點。這背後的邏輯很好理解,傳統醫藥分銷領域有一定的業務壟斷性,由於其業務量大容易在報表上體現企業規模產值,但對於工業和研發的投入則需要長時間甚至是幾代掌舵人的持續努力,短期內,只花錢不見效益。

從全國醫藥行業格局裡去分析,上海醫藥在傳統醫藥分銷領域裡,針對醫療機構以及大客戶拼不過國藥控股,小商業和零售連鎖配送上壓不過九州通,新藥研發上趕不上恆瑞醫藥,雖然背靠大樹,但卻難於突破現有格局,唯有在大幅增加工業板塊收入,提升研發幅度,以及在傳統優勢品種裡做大做強這三個部分聚焦資源才能擺脫前有強敵,後有追兵的尷尬局面。另外,面對互聯網藥品分銷的新型業態,如果不能與時俱進,傳統分銷業務也會面臨極大挑戰。

當然,上海醫藥根據自身短板,也做出了一些改革,自2013 年啟動集團營銷模式改革,打造終端自營、精細化代理和OTC 三個銷售模塊,這是工業產品營銷改革的進步信號。

廈門中藥廠八寶丹事件,雖被福建相關部門調解,但也是一個有進步的動作。新癀片和八寶丹是好產品,但銷量還需進一步觀察,畢竟無論是片仔癀還是八寶丹,其市場容量的擴大都需要時間。

在研發投入上,上藥為加強在創新藥物研發領域對外合作,投資2700萬元,與四川格林天使股權投資基金中心(有限合夥)、四川科倫藥業股份有限公司、北京瑞建天行生物技術有限公司、眉山西部藥谷投資開發有限責任公司共同投資設立「四川格林泰科生物科技有限公司」(暫定名,名稱以最終註冊為準,以下簡稱「格林泰科」)。

另外,上藥於2014年6月13日公告下屬全資控股子公司上藥科園信海醫藥有限公司擬出資53,790萬元向內蒙古億利能源(600277)股份有限公司(簡稱「億利能源」)收購北京信海豐園生物醫藥科技發展有限公司50%股權、陝西華信醫藥有限公司70%股權、鄂爾多斯(600295)市億利醫藥有限責任公司100%股權,並擬以現金出資5,059萬元向陝西華信管理層收購陝西華信15%股權,此次交易對價共計58,849萬元。這場兼併收購的本質實際上是為了擴大了分銷渠道,用了5.88億元買回了低毛利的商業資產。雖然,併購藥品分銷資產在報表上迅速增加了營收,我們可以理解上藥佈局華北醫藥分銷渠道的急切心情,但難於接受這樣的低回報率資產。縱觀當今世界醫藥巨頭,絕大部分均出自醫藥製造和研發為優勢的企業,面對國內連續數年在醫藥商業流通領域低利潤甚至全行業虧損的殘酷現實,加大收購分銷渠道,買入低毛利的資產,實為不明智之舉,畢竟,醫藥行業的定位不是在跟物流企業搶飯吃,不能只賺了掌聲,不賺錢。

隨著醫療改革深化,醫藥行業迎來新的發展機遇,期待上海醫藥在今後的發展中,在調整產業結構上下功夫,穩步提升利潤率,持續創造出一批有科技含量、有品牌的好產品才能構築真正有效的企業護城河。要賺掌聲,更應該賺錢。

(備註:文中涉及數據主要來源於上海醫藥官網、年報所披露數據)

PermaLink: https://articles.zkiz.com/?id=102532

Next Page