- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【專題】強勢美元是敵是友?對海外投資有何影響?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1668|

【專題】強勢美元是敵是友?對海外投資有何影響? 作者:KevinLIU 作為全球最主要的儲備貨幣,美元走勢對於全球經濟和金融市場都有牽一發而動全身的效果。從2014年7月以來,美元開啟了新一輪的升值周期。在不到九個月的時間里,美元指數累積攀升~24%、並一度超過100,創下2003年以來的新高。在本篇報告中,針對近期美元的強勁表現,我們主要回答了三個問題:1)美元這一輪大幅升值背後的原因是什麽?2)強勢美元是敵是友?對全球經濟和金融市場可能帶來哪些影響?3)未來走勢如何?贏家與輸家又有哪些? 近期美元為什麽會大幅升值? 我們認為美元這一波大幅升值的原因主要有二:1)美國在全球經濟體中一枝獨秀帶來的增長差、以及美聯儲與主要央行貨幣政策分化引發息差的擴大是根本原因;2)日本央行和歐央行加大寬松力度導致本幣貶值、以及全球新一輪降息潮也起到了間接推升美元的作用。 圖表1:美國和德國10年期國債收益率息差從2013年以來持續擴大;

圖表2:歐元和日元大幅貶值以及全球降息潮進一步加大美元的升值壓力

圖表3:2014年以來全球主要央行政策利率變動情況(綠色代表當前處於降息周期;紅色為加息周期)

強勢美元是敵是友?有那些影響? 首先,對美國自身而言,強勢美元拖累出口、並對海外業務占比普遍較高的美國跨國公司利潤產生負面影響。此外,由於拖累出口對總需求起到抑制作用,在低油價的環境下,美元升值也會進一步壓低通脹水平; 圖表4:美元大幅升值對美國出口造成了明顯拖累,並使得凈出口對四季度GDP增速轉為負貢獻;

圖表5:2013年,標普500指數的成分公司中,超過46%的收入均來自美國以外的地區

圖表6:美元走勢與美國CPI同比增速存在明顯副相關性

其次,考慮到對美國經濟、盈利和通脹的負面影響、以及強勢美元實際上帶來的緊縮效果,美聯儲在收緊利率政策方面顯得並不那麽緊迫; 圖表7:當前期貨市場所隱含的首次加息時點仍然在2015年底附近

第三,在美元走強的背景下,大宗商品往往難有較好的表現; 第四,美元走強引發新興市場貨幣普遍貶值;尤其對同時疊加了油價下跌沖擊的石油凈出口國、財政和經常賬戶“雙赤字”、及受降息影響的國家更為顯著。本幣貶值會進一步降低新興市場資產的吸引力,進而加劇資金流出,並拖累股市表現。但也並非一概而論,以印度為例,盡管2014年下半年以來,整體新興市場和新興亞洲均經歷了大幅的資金外流,但在結構性改革樂觀預期的推動下,資金仍在持續而大幅地流入印度股市; 圖表8:強勢美元下,新興市場國家貨幣自2014年7月以來普遍大幅貶值

圖表9:新興市場貨幣和MSCI新興市場指數之間的相關系數高達77%

圖表10:相比整體新興市場和新興亞洲從2014年下半年以來的資金外流,印度股市仍有持續的資金流入

第五,金融危機以來,美聯儲的大規模量化寬松政策和極低的利率水平催生了美國以外地區美元信貸(借款和債券)規模的激增,尤以美元債券和新興市場地區的增量最為顯著。根據國際清算銀行的估算,目前美國以外地區非銀行部門美元信貸存量約為9萬億美元。強勢美元將增加企業、特別是本幣出現大幅貶值地區企業的償債壓力。此外,美元升值和美聯儲加息預期升溫也使得一些公司已經開始轉向歐元信貸市場; 圖表11:從2008年底到2014年中,美國以外的全球其他地區,非銀行部門美元信貸存量從5.6萬億美元增長60%,至9萬億美元;其中債券的占比持續攀升

圖表12:從區域來看,融資成本仍相對較高的新興市場對美元信貸的需求更大;整體規模占比從金融危機以來持續攀升,至當前的37%

對未來走勢的判斷?贏家與輸家? 雖然短期或將波動,但考慮到美聯儲未來進入加息周期並收縮資產負債表、而歐央行和日本持續寬松,美元長期升值的大趨勢或仍然確立。 從贏家和輸家上:1)美股公司中對國內增長敞口更大的可選和必需消費品將有更好的表現;而能源和原材料等行業由於海外收入占比更高或將受損;2)新興市場中的“雙赤字”國家或受到資金外流的更大沖擊;而具有較強抵禦資本外流風險能力、增長前景較好、或有改革預期的市場(如中國和印度)或跑贏;3)美元負債占比較高且本幣貶值的非美國公司將面臨更大的償債壓力,尤其在美聯儲進入加息周期之後。 圖表13:除了1994年美聯儲意外加息美元不升反跌外,1999年和2004年的兩輪加息周期中,美元指數均明顯攀升

圖表14:歐央行規模高達1.1萬億歐元的資產購買計劃將至少持續至2016年9月,有助於推動歐元進一步貶值

來源:Kevin策略研究 |

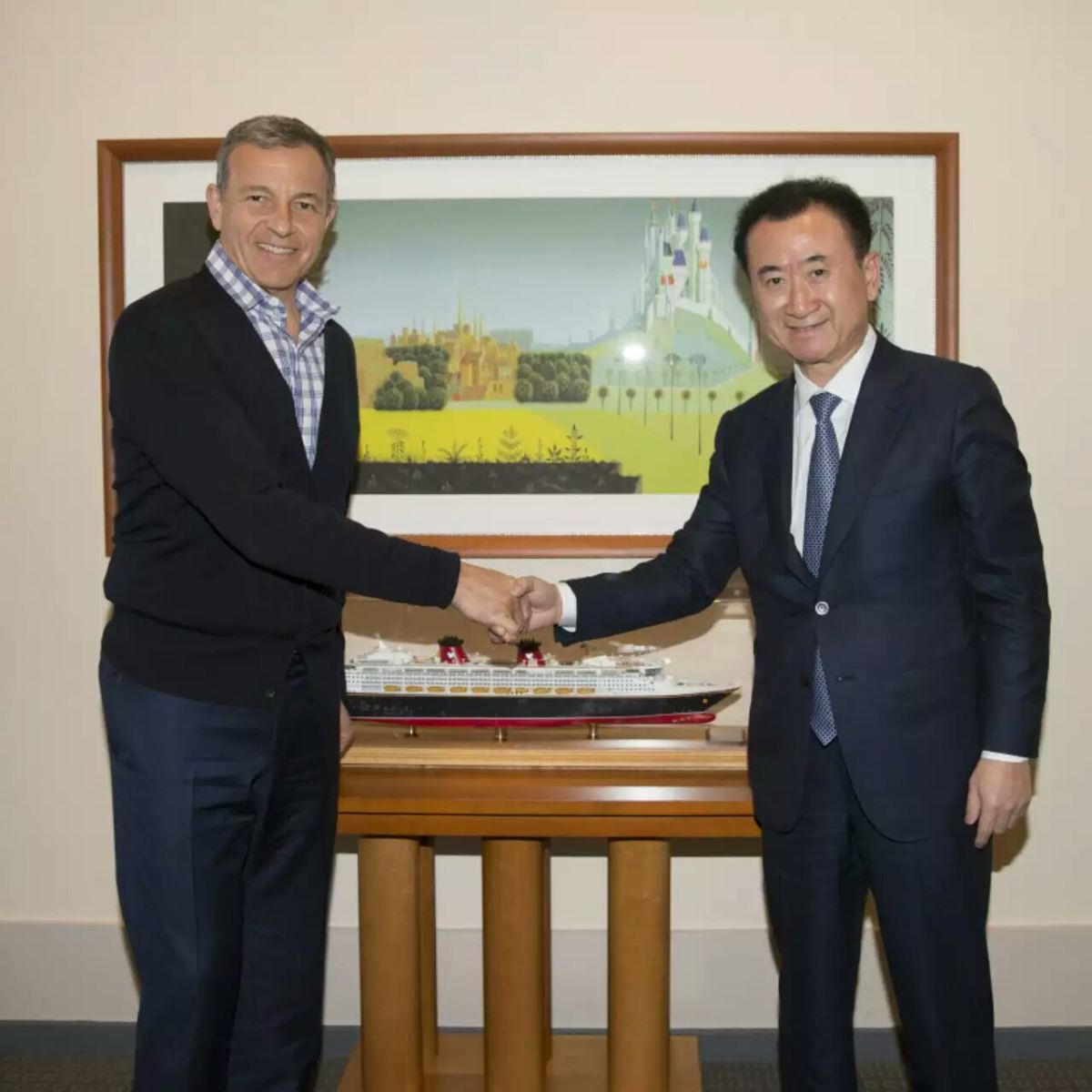

樂言商業 | 王健林握手艾格 萬達和迪士尼是敵是友?

3天,72小時,萬達集團董事長王健林在美國洛杉磯馬不停蹄,他的行程被排得滿滿——他要會見奧斯卡主席、美國電影藝術與科學學院主席謝麗爾·布恩·艾薩克斯一行;要參與峰會進行演講;要和洛杉磯市長見面;順便還要和好萊塢大明星們合個影!

不過,最有意思的事情是,此前一直隔空叫板迪士尼的王健林,這次真的見了華特迪士尼公司董事長兼首席執行官羅伯特·艾格,兩人還微笑著握手合影!

如此意味深長的照片被萬達集團的員工們在這幾天都刷屏朋友圈了,難道說萬達放棄和迪士尼爭奪市場了?或者他們要合作了?

事情應該不會這麽簡單。

其實,從商業模式而言,萬達和迪士尼並不相同,但兩者卻偏偏在旅遊業升溫的今天相遇,大家瞄準的是同一類人群,中外兩大巨頭在用各自的“本領”爭奪客源,他們可以互相學習,可以互相競爭,甚至或許可以互相合作,商業世界,在商言商,一切皆有可能!

昨天喊話 今天握手

王健林屢次公開喊話迪士尼,其甚至在亮相央視《對話》時表示:“迪士尼只是一個室外樂園,一直就原來IP產品做擴張,但現在已經不是看米老鼠、唐老鴨為之瘋狂的年代了,完全是克隆以前的IP形象,沒有創新怎麽行?有萬達在,上海迪士尼樂園20年之內贏不了利!”

面對王健林的“叫板”,迪士尼方面通常以淡定的姿態出現,不過,羅伯特·艾格也曾經非常藝術地暗示性回應:“毫無疑問,中國市場的競爭很激烈。盡管最近碰到了一些難題,但我們還是有機會去發展。在中國做生意很不容易,但是潛在的回報卻很誘人。”

羅伯特·艾格的回應既坦承市場有競爭,但也表達出其對中國市場不會放棄的信心和對潛在“錢”景的看好。

就在近期,王健林宣布,合肥萬達文化旅遊城開業,該項目位於合肥濱湖新區、巢湖岸邊,總投資接近300億元,項目規劃有文化、旅遊、商業、酒店、酒吧街五大內容,可同時容納10萬名遊客,年接待量超2000萬人次。

開業當天,王健林和王思聰父子一起亮相合肥萬達文化旅遊城,而該項目也被業界拿來與迪士尼樂園相比較,遊客甚至發現其中有部分遊樂項目與迪士尼樂園異曲同工,而這也被視作是王健林對迪士尼“動真格”了!

孰料,未過一個月,王健林就在大洋彼岸和羅伯特·艾格握手合影——這幾天王健林在洛杉磯會見羅伯特·艾格,雙方進行了交流。

來自業界的信息稱,他們既是對手又是朋友——雖然在樂園上是競爭對手,但在電影上他們本身就是朋友。競爭不是壞事,合作也是王道。也許不排除將來會有繼續合作。

模式不同 目標一致

其實,迪士尼和萬達的模式並不相同。

迪士尼采取的是內容為王,其以強大的編劇團隊打造劇本,有時候一個故事可以創作數年!然後基於優質的內容進行融合了高科技的電影制作,而憑借其強大的發行能力,在定下電影檔期後,倒推12~18個月,由內容團隊與消費品團隊進行研發溝通,根據電影內容來確定哪些人物需要被用來開發衍生品,再以12~18個月時間去做消費衍生品開發,制作模具等,以保證在電影上映後,消費品同步推出銷售——要知道,占據迪士尼很大比例收益的就是消費品。

而迪士尼的主題樂園、郵輪等其實相當於打造了電影IP後的“大型衍生品”,迪士尼將知名的虛擬人物植入到樂園、郵輪,讓喜歡這些虛擬人物的客人來旅遊和消費。

說到底,迪士尼耗費了大量的人力物力去創造IP來獲得消費者的內心文化認同感,這是目前中國的電影制作和旅遊文化業者所缺乏的。

而萬達的模式則還是基於商業地產,盡管王健林這幾年非常推崇文化產業發展,但其在根本性上和迪士尼不同。

坦白講,相比迪士尼的IP模式,萬達系還是缺乏文化IP的,以至於萬達樂園內的花車巡遊人物讓遊客叫不出名字——而迪士尼樂園的花車巡遊則都是米老鼠、唐老鴨、人魚公主等全球知名的虛擬人物!

當然,我們也看到了萬達的努力,比如萬達影業改編自鬼吹燈的《尋龍訣》獲得一致好評,但在將知名IP植入景區方面,萬達系還不夠成熟。

總體而言,萬達系缺乏迪士尼的IP,也相對缺乏消費者對萬達的內心文化認同感,要在這一點上戰勝迪士尼,不僅是萬達,本土很多業者都還需要長久的努力!

不過,萬達的優勢在於資本滲透和快速複制擴張!

且不說萬達在全球的“買買買”,迪士尼和環球影城這類海外業者,開發一個主題樂園的過程冗長,有時可超過10年!而“土豪”萬達則出手很快,且迪士尼通常不會去一些二三線城市開拓樂園,但萬達樂園卻可以遍地開花,從市場占有率上贏過迪士尼樂園,而這也是方特等本土業者正在謀劃的。

隨著中國旅遊業的升溫,迪士尼和萬達都瞄準了中國遊客,兩者可以在客源和管理人才上進行爭奪——比如香港迪士尼樂園度假區原行政總裁金民豪近期被任命為萬達文化產業集團有限公司副總裁兼萬達主題娛樂有限公司總裁,將負責萬達城的運營管理。

但萬達和迪士尼也或許可以在電影業務上進行合作。

在商業世界,沒有永遠的朋友,也沒有永遠的敵人!

迪士尼和萬達模式不同,目標一致,他們各有所長,也各有所短,在部分區域市場,迪士尼樂園更有優勢,而另一些區域市場則可能是萬達樂園的天下。或許某一天,兩者在合拍片方面會有合作都未嘗不可能——畢竟利益是根本。

(作者系《第一財經日報》資深記者,產經中心消費部副主編。長期關註旅遊酒店和商業零售產業報道。著有《我就是喜歡創業》等書籍。“樂言商業”在第一財經有同名電視節目,歡迎關註並交流。)

Next Page