- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

應收款那點事兒 郭荊璞

http://xueqiu.com/7571730629/24771989看到@ssibei 向@心燈永續William 請教:「提前確認收入不需要結轉成本麼?如果結轉了成本,那對利潤的影響應該很小。我菜鳥了,求問大神這個做法沒有漏洞麼?」

我一時手賤,編了個小故事試圖解釋提前認列銷售收入的那點事兒,分享一下:

假設上市公司武大郎飲食文化集團有限公司,證券簡稱武大飲食,大股東兼CEO武大郎,持股50%,主要產品為炊餅,每1個炊餅售價1塊,淨賺5毛。

說第一年,上市公司賣掉了10個炊餅,記營業收入10塊,淨利潤5塊,投資者認為行業同質化嚴重只能給10倍市盈率,市值50塊,此時公司淨資產剛好也是50塊,PB=1;

第二年,上市公司又賣掉了10個炊餅,但是公司說,王婆品牌管理顧問有限公司預訂了10個炊餅,所以記營業收入20塊,其中應收賬款10塊,確認淨利潤10塊。

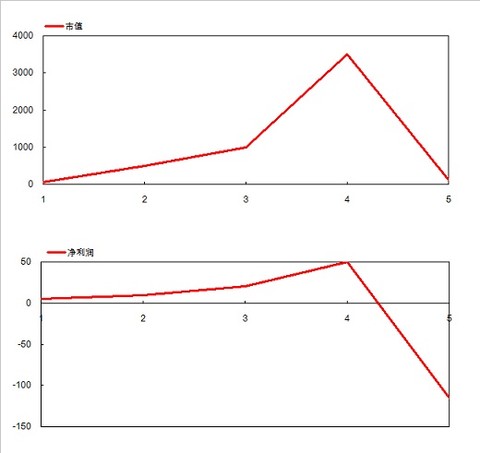

當年業績YoY同比增長100%,分析師給出50倍市盈率(PEG竟然只有0.5!),由此估算市值500元,認為有10倍空間,股票漲啊漲,不過也有些人出來質疑,說公司現金流情況並沒有明顯的好轉,股票繼續漲啊漲。最後從50塊真的漲到了500塊。

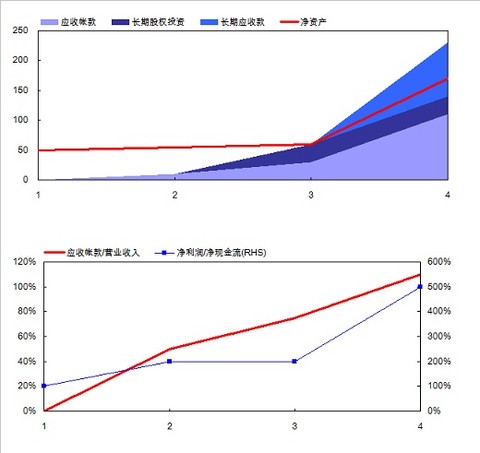

此時武大飲食的經營性淨現金流還是5塊,淨資產增長到了55塊,PB=9X。應收賬款/營業收入=50%,淨利潤/經營性淨現金流=200%。

第三年,公司又賣出了10個炊餅,取得10塊錢的營業收入,業績眼看要同比下滑50%了,調研的分析師和股東單位的研究員著急了,說公司要想想辦法啊,不然我們就要賣股票了。於是武大飲食的大股東兼CEO武大郎,以個人名義向西門慶金融控股集團下面的金瓶銀行抵押了房子,借款40塊,年利率25%,銀行直接扣下第一年的利息之後付款30塊。拿到錢之後,武大郎立刻把30塊無息借給了上市公司,多麼高風亮節的大股東啊!

武大郎請弟弟武鬆去找大和尚魯智深,成立了六和塔文化傳播股份有限公司,由上市公司武大飲食向六和塔投資30塊,佔49%的股份,但是約定六和塔在未來3年內必須向武大飲食購買不少於30塊的炊餅,六和塔向上市公司付款10塊,上市公司將其他20塊確認為應收賬款,向六和塔交割10個炊餅,付掉了成本,現金流量表上的經營性淨現金流增長到了10塊錢,與此同時,公司賬面上還多了30塊的長期股權投資。

於是第三年武大飲食確認了10+30=40塊的營業收入,應收賬款為10+20=30塊,淨利潤20元,再次100%的同比增長!武大飲食的市值迅速攀上了1000塊的高峰,這讓質疑公司的人閉上了嘴,股價更讓做空武大飲食的人賠的連他媽都不認識了。

此時武大飲食的經營性淨現金流增加到了10塊,淨資產增長到了65塊,PB=15X。應收賬款/營業收入=75%,淨利潤/經營性淨現金流=200%。

到了第四年,公司又賣出了10個炊餅,不過公司已經在市值上升到800塊的時候順利地融資了100塊,大股東武大郎的持股比例降到了45%,10塊錢還給大股東(第三年大股東武大郎曾經向上市公司提供了無息貸款30塊),武大郎拿去還了金瓶銀行的利息,然後以股東借款的名義,向六和塔文化支付了90塊,然後六和塔文化向公司訂購了90個炊餅,約定3年交付。公司當年仍然向六和塔交割了10個炊餅,確認了80塊的應收賬款。

第四年的業績如何呢?長期股權投資仍然是30塊,多了長期應收款90塊。應收賬款從30塊增長到了110塊,現金流量表上的經營性淨現金流還是10塊錢,不過這些都不重要,重要的是,營業收入上升到了100塊,淨利潤達到了50塊,同比增速甚至上升到了150%!

市值迅速上升到了70倍PE,達到了3500元,看誰還敢質疑?!

此時武大飲食的經營性淨現金流還是10塊,淨資產增長到了175塊,PB=20X。應收賬款/營業收入=110%,淨利潤/經營性淨現金流=500%。

第五年呢?

第五年,西門慶和潘金蓮幹掉了武大郎,家產當中的武大飲食的股票自然歸了西門大官人掌控,看了一眼賬本,西門大官人說,賣啊!減持20%的股票得到了700塊的現金,把剩下的25%股權拿去抵押,價值約900塊的股票抵押得到了300塊。

第五年,王婆品牌管理顧問有限公司的CEO王婆掛了,以前預訂的10個炊餅也沒人吃了,於是撤銷了訂單,公司的應收賬款減計了10塊,沖減了第二年的利潤5塊錢,沒有影響現金流也沒有影響淨資產。

第五年,武松和魯智深搭伴去梁山泊落草,六和塔文化賬面上的100塊現金也被他們帶走了,六和塔文化倒閉之後,只剩下20個從沒賣出去的長黴炊餅,武大飲食確認了30元長期股權投資和90元長期應收款的損失。淨資產損失到了60塊。經營性淨現金流沒有了六和塔文化的支持,回落到了5塊錢。

第五年,經過這些事件的武大飲食,分析師說應該按照淨資產估值,給PB=2,市值從3500塊暴跌到了120塊,西門大官人出主意抵押出去的那部分股權自然是跌的不像樣了,沒關係,上市公司交給你們好了。末了大家還感嘆,分析師真厲害,他們說PB=2,真的就跌到=2啊。

第五年,潘金蓮宣佈放棄武大飲食的CEO頭銜,同時前面對上市公司的20塊的股東借款,只索要10塊錢,其餘放棄,多麼高風亮節的大股東他遺孀!

第五年,潘金蓮還掉了金瓶銀行50塊的借款(本金40塊+當年利息10塊),這樣四年時間,從第一年末的50塊淨資產中佔50%權益,即25塊,到現在減持股票和抵押融資總共1000塊,從上市公司拿回借款10塊,還貸50塊,共計回款960塊,年化收益率149%,這是真正的價值投資啊!

其實從頭到尾,不過是提前確認銷售收入而已。

查看原圖

查看原圖 查看原圖這個嘛,差不多就是15年前某些納斯達克上市公司干的事情,所以納斯達克當年從5000點跌到差不多1000點,也沒什麼奇怪的。

查看原圖這個嘛,差不多就是15年前某些納斯達克上市公司干的事情,所以納斯達克當年從5000點跌到差不多1000點,也沒什麼奇怪的。這個公司的股價是這個樣子地……復權價3年內100=>3000=>5,然後10年又漲回到了100塊……

PermaLink: https://articles.zkiz.com/?id=73324

應收款那點事兒 郭荊璞

來源: http://xueqiu.com/7571730629/24771989看到@ssibei 向@心燈永續William 請教:“提前確認收入不需要結轉成本麽?如果結轉了成本,那對利潤的影響應該很小。我菜鳥了,求問大神這個做法沒有漏洞麽?”

我一時手賤,編了個小故事試圖解釋提前認列銷售收入的那點事兒,分享一下:

假設上市公司武大郎飲食文化集團有限公司,證券簡稱武大飲食,大股東兼CEO武大郎,持股50%,主要產品為炊餅,每1個炊餅售價1塊,凈賺5毛。

說第一年,上市公司賣掉了10個炊餅,記營業收入10塊,凈利潤5塊,投資者認為行業同質化嚴重只能給10倍市盈率,市值50塊,此時公司凈資產剛好也是50塊,PB=1;

第二年,上市公司又賣掉了10個炊餅,但是公司說,王婆品牌管理顧問有限公司預訂了10個炊餅,所以記營業收入20塊,其中應收賬款10塊,確認凈利潤10塊。

當年業績YoY同比增長100%,分析師給出50倍市盈率(PEG竟然只有0.5!),由此估算市值500元,認為有10倍空間,股票漲啊漲,不過也有些人出來質疑,說公司現金流情況並沒有明顯的好轉,股票繼續漲啊漲。最後從50塊真的漲到了500塊。

此時武大飲食的經營性凈現金流還是5塊,凈資產增長到了55塊,PB=9X。應收賬款/營業收入=50%,凈利潤/經營性凈現金流=200%。

第三年,公司又賣出了10個炊餅,取得10塊錢的營業收入,業績眼看要同比下滑50%了,調研的分析師和股東單位的研究員著急了,說公司要想想辦法啊,不然我們就要賣股票了。於是武大飲食的大股東兼CEO武大郎,以個人名義向西門慶金融控股集團下面的金瓶銀行抵押了房子,借款40塊,年利率25%,銀行直接扣下第一年的利息之後付款30塊。拿到錢之後,武大郎立刻把30塊無息借給了上市公司,多麽高風亮節的大股東啊!

武大郎請弟弟武松去找大和尚魯智深,成立了六和塔文化傳播股份有限公司,由上市公司武大飲食向六和塔投資30塊,占49%的股份,但是約定六和塔在未來3年內必須向武大飲食購買不少於30塊的炊餅,六和塔向上市公司付款10塊,上市公司將其他20塊確認為應收賬款,向六和塔交割10個炊餅,付掉了成本,現金流量表上的經營性凈現金流增長到了10塊錢,與此同時,公司賬面上還多了30塊的長期股權投資。

於是第三年武大飲食確認了10+30=40塊的營業收入,應收賬款為10+20=30塊,凈利潤20元,再次100%的同比增長!武大飲食的市值迅速攀上了1000塊的高峰,這讓質疑公司的人閉上了嘴,股價更讓做空武大飲食的人賠的連他媽都不認識了。

此時武大飲食的經營性凈現金流增加到了10塊,凈資產增長到了65塊,PB=15X。應收賬款/營業收入=75%,凈利潤/經營性凈現金流=200%。

到了第四年,公司又賣出了10個炊餅,不過公司已經在市值上升到800塊的時候順利地融資了100塊,大股東武大郎的持股比例降到了45%,10塊錢還給大股東(第三年大股東武大郎曾經向上市公司提供了無息貸款30塊),武大郎拿去還了金瓶銀行的利息,然後以股東借款的名義,向六和塔文化支付了90塊,然後六和塔文化向公司訂購了90個炊餅,約定3年交付。公司當年仍然向六和塔交割了10個炊餅,確認了80塊的應收賬款。

第四年的業績如何呢?長期股權投資仍然是30塊,多了長期應收款90塊。應收賬款從30塊增長到了110塊,現金流量表上的經營性凈現金流還是10塊錢,不過這些都不重要,重要的是,營業收入上升到了100塊,凈利潤達到了50塊,同比增速甚至上升到了150%!

市值迅速上升到了70倍PE,達到了3500元,看誰還敢質疑?!

此時武大飲食的經營性凈現金流還是10塊,凈資產增長到了175塊,PB=20X。應收賬款/營業收入=110%,凈利潤/經營性凈現金流=500%。

第五年呢?

第五年,西門慶和潘金蓮幹掉了武大郎,家產當中的武大飲食的股票自然歸了西門大官人掌控,看了一眼賬本,西門大官人說,賣啊!減持20%的股票得到了700塊的現金,把剩下的25%股權拿去抵押,價值約900塊的股票抵押得到了300塊。

第五年,王婆品牌管理顧問有限公司的CEO王婆掛了,以前預訂的10個炊餅也沒人吃了,於是撤銷了訂單,公司的應收賬款減計了10塊,沖減了第二年的利潤5塊錢,沒有影響現金流也沒有影響凈資產。

第五年,武松和魯智深搭伴去梁山泊落草,六和塔文化賬面上的100塊現金也被他們帶走了,六和塔文化倒閉之後,只剩下20個從沒賣出去的長黴炊餅,武大飲食確認了30元長期股權投資和90元長期應收款的損失。凈資產損失到了60塊。經營性凈現金流沒有了六和塔文化的支持,回落到了5塊錢。

第五年,經過這些事件的武大飲食,分析師說應該按照凈資產估值,給PB=2,市值從3500塊暴跌到了120塊,西門大官人出主意抵押出去的那部分股權自然是跌的不象樣了,沒關系,上市公司交給你們好了。末了大家還感嘆,分析師真厲害,他們說PB=2,真的就跌到=2啊。

第五年,潘金蓮宣布放棄武大飲食的CEO頭銜,同時前面對上市公司的20塊的股東借款,只索要10塊錢,其余放棄,多麽高風亮節的大股東他遺孀!

第五年,潘金蓮還掉了金瓶銀行50塊的借款(本金40塊+當年利息10塊),這樣四年時間,從第一年末的50塊凈資產中占50%權益,即25塊,到現在減持股票和抵押融資總共1000塊,從上市公司拿回借款10塊,還貸50塊,共計回款960塊,年化收益率149%,這是真正的價值投資啊!

其實從頭到尾,不過是提前確認銷售收入而已。

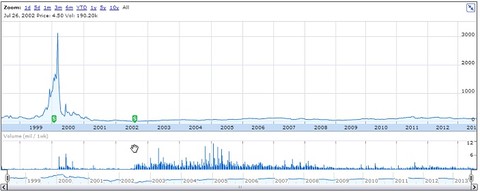

這個嘛,差不多就是15年前某些納斯達克上市公司幹的事情,所以納斯達克當年從5000點跌到差不多1000點,也沒什麽奇怪的。

這個公司的股價是這個樣子地……複權價3年內100=>3000=>5,然後10年又漲回到了100塊……

這個公司,是15年前在納斯達克上市的$MicroStrategy(MSTR)$ ,目前還在。此君1999年從10美元起步一路上漲,開始遇到財務專家質疑的時候,再融資券商美林證券還挺身而出嚴辭駁斥,一直漲到2000年初的333美元,3月份被《福布斯》質疑財務造假,普華永道內部核查宣布審計報告不真實,公司97-99年俱由虧損虛增至盈利且大幅增長。

公司造假的主要方法,就是提前認列銷售收入,包括我說的通過向關聯方投資,再有關聯方對公司采購的方式。

2002年公司股價從頂峰的333美元跌到0.5美元,經過1:10合股才保住上市地位,也就是圖中的複權價3330跌到了5美元,目前公司股價99美元。

@Xeyjztj 認出來了,

PermaLink: https://articles.zkiz.com/?id=119853

應收款那點事兒:提前認列銷售收入與財務造假

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1027|

應收款那點事兒:提前認列銷售收入與財務造假 作者:郭荊璞 今兒我來編個小故事來給大家解釋下提前認列銷售收入的那點事兒,分享一下: 假設上市公司武大郎飲食文化集團有限公司,證券簡稱武大飲食,大股東兼CEO武大郎,持股50%,主要產品為炊餅,每1個炊餅售價1塊,凈賺5毛。 說第一年,上市公司賣掉了10個炊餅,記營業收入10塊,凈利潤5塊,投資者認為行業同質化嚴重只能給10倍市盈率,市值50塊,此時公司凈資產剛好也是50塊,PB=1; 第二年,上市公司又賣掉了10個炊餅,但是公司說,王婆品牌管理顧問有限公司預訂了10個炊餅,所以記營業收入20塊,其中應收賬款10塊,確認凈利潤10塊。 當年業績YoY同比增長100%,分析師給出50倍市盈率(PEG竟然只有0.5!),由此估算市值500元,認為有10倍空間,股票漲啊漲,不過也有些人出來質疑,說公司現金流情況並沒有明顯的好轉,股票繼續漲啊漲。最後從50塊真的漲到了500塊。 此時武大飲食的經營性凈現金流還是5塊,凈資產增長到了55塊,PB=9X。應收賬款/營業收入=50%,凈利潤/經營性凈現金流=200%。 第三年,公司又賣出了10個炊餅,取得10塊錢的營業收入,業績眼看要同比下滑50%了,調研的分析師和股東單位的研究員著急了,說公司要想想辦法啊,不然我們就要賣股票了。於是武大飲食的大股東兼CEO武大郎,以個人名義向西門慶金融控股集團下面的金瓶銀行抵押了房子,借款40塊,年利率25%,銀行直接扣下第一年的利息之後付款30塊。拿到錢之後,武大郎立刻把30塊無息借給了上市公司,多麽高風亮節的大股東啊! 武大郎請弟弟武松去找大和尚魯智深,成立了六和塔文化傳播股份有限公司,由上市公司武大飲食向六和塔投資30塊,占49%的股份,但是約定六和塔在未來3年內必須向武大飲食購買不少於30塊的炊餅,六和塔向上市公司付款10塊,上市公司將其他20塊確認為應收賬款,向六和塔交割10個炊餅,付掉了成本,現金流量表上的經營性凈現金流增長到了10塊錢,與此同時,公司賬面上還多了30塊的長期股權投資。 於是第三年武大飲食確認了10+30=40塊的營業收入,應收賬款為10+20=30塊,凈利潤20元,再次100%的同比增長!武大飲食的市值迅速攀上了1000塊的高峰,這讓質疑公司的人閉上了嘴,股價更讓做空武大飲食的人賠的連他媽都不認識了。 此時武大飲食的經營性凈現金流增加到了10塊,凈資產增長到了65塊,PB=15X。應收賬款/營業收入=75%,凈利潤/經營性凈現金流=200%。 到了第四年,公司又賣出了10個炊餅,不過公司已經在市值上升到800塊的時候順利地融資了100塊,大股東武大郎的持股比例降到了45%,10塊錢還給大股東(第三年大股東武大郎曾經向上市公司提供了無息貸款30塊),武大郎拿去還了金瓶銀行的利息,然後以股東借款的名義,向六和塔文化支付了90塊,然後六和塔文化向公司訂購了90個炊餅,約定3年交付。公司當年仍然向六和塔交割了10個炊餅,確認了80塊的應收賬款。 第四年的業績如何呢?長期股權投資仍然是30塊,多了長期應收款90塊。應收賬款從30塊增長到了110塊,現金流量表上的經營性凈現金流還是10塊錢,不過這些都不重要,重要的是,營業收入上升到了100塊,凈利潤達到了50塊,同比增速甚至上升到了150%! 市值迅速上升到了70倍PE,達到了3500元,看誰還敢質疑?! 此時武大飲食的經營性凈現金流還是10塊,凈資產增長到了175塊,PB=20X。應收賬款/營業收入=110%,凈利潤/經營性凈現金流=500%。 第五年呢? 第五年,西門慶和潘金蓮幹掉了武大郎,家產當中的武大飲食的股票自然歸了西門大官人掌控,看了一眼賬本,西門大官人說,賣啊!減持20%的股票得到了700塊的現金,把剩下的25%股權拿去抵押,價值約900塊的股票抵押得到了300塊。 第五年,王婆品牌管理顧問有限公司的CEO王婆掛了,以前預訂的10個炊餅也沒人吃了,於是撤銷了訂單,公司的應收賬款減計了10塊,沖減了第二年的利潤5塊錢,沒有影響現金流也沒有影響凈資產。 第五年,武松和魯智深搭伴去梁山泊落草,六和塔文化賬面上的100塊現金也被他們帶走了,六和塔文化倒閉之後,只剩下20個從沒賣出去的長黴炊餅,武大飲食確認了30元長期股權投資和90元長期應收款的損失。凈資產損失到了60塊。經營性凈現金流沒有了六和塔文化的支持,回落到了5塊錢。 第五年,經過這些事件的武大飲食,分析師說應該按照凈資產估值,給PB=2,市值從3500塊暴跌到了120塊,西門大官人出主意抵押出去的那部分股權自然是跌的不象樣了,沒關系,上市公司交給你們好了。末了大家還感嘆,分析師真厲害,他們說PB=2,真的就跌到=2啊。 第五年,潘金蓮宣布放棄武大飲食的CEO頭銜,同時前面對上市公司的20塊的股東借款,只索要10塊錢,其余放棄,多麽高風亮節的大股東他遺孀! 第五年,潘金蓮還掉了金瓶銀行50塊的借款(本金40塊+當年利息10塊),這樣四年時間,從第一年末的50塊凈資產中占50%權益,即25塊,到現在減持股票和抵押融資總共1000塊,從上市公司拿回借款10塊,還貸50塊,共計回款960塊,年化收益率149%,這是真正的價值投資啊! 其實從頭到尾,不過是提前確認銷售收入而已。

這個嘛,差不多就是15年前某些納斯達克上市公司幹的事情,所以納斯達克當年從5000點跌到差不多1000點,也沒什麽奇怪的。 這個公司的股價是這個樣子地……複權價3年內100=>3000=>5,然後10年又漲回到了100塊……

這個公司,是15年前在納斯達克上市的$MicroStrategy(MSTR)$ ,目前還在。此君1999年從10美元起步一路上漲,開始遇到財務專家質疑的時候,再融資券商美林證券還挺身而出嚴辭駁斥,一直漲到2000年初的333美元,3月份被《福布斯》質疑財務造假,普華永道內部核查宣布審計報告不真實,公司97-99年俱由虧損虛增至盈利且大幅增長。 公司造假的主要方法,就是提前認列銷售收入,包括我說的通過向關聯方投資,再有關聯方對公司采購的方式。 2002年公司股價從頂峰的333美元跌到0.5美元,經過1:10合股才保住上市地位,也就是圖中的複權價3330跌到了5美元,目前公司股價99美元。 來源:雪球網 |

PermaLink: https://articles.zkiz.com/?id=125794

Next Page