- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

雅巴“五年之局”大猜想:反购雅虎?

http://www.21cbh.com/HTML/2010-9-20/4MMDAwMDE5ODI4Mg.html

布局如下棋。多年之后,10亿美金的价值已漂洋过海显山露水,但同时,也蛰伏着一个新故事的开始。

现在,雅虎、阿里巴巴和软银重新站在了起跑线上。

如果以朱德庸漫画《上下》做个不恰当对比,雅巴就如时间跷跷板上的女A和女B。五年前,雅虎以光芒四射的美国互联网鼻祖身份照耀东方;但五年后,即使在西方语境下阿里巴巴也显示出了更美好的身段;

软银——是中间那个男主角。现在,女A和女B各自嚷嚷当仁不让,未来局势的关键取决于男人,而男人沉默不语。

不过,商业故事经常讲述一些比风月佳话更为神奇和俏皮的结局。换言之,尤是关键时刻,媒体尤容易沦为最无辜和扰乱视听的平台,等十月答案揭晓,两位女主角原来掷地有声的发言和立场来个一百八十度大转弯也未可知。

但 有一点可以肯定的是,在“三人行”关系的新平衡中,没有一方会成为真正输家,这不是你死我活的产品市场,而将是资本逐利性和通融性的再一次体现。除非想象 力突破了中国人惯常思维而放眼世界——它不再是一场“三人游戏”,执著的阿里来一次彻底偷袭和破局,那就是反收购雅虎。

“软银”先生

在此端棋盘中,首先需明确的是,如果不是女A自愿退出,没有谁可能强行要求其“离场“,除非当年交易协议还有相关”补充条款”。

而据雅虎CEO巴茨的最新发言,雅虎将继续维持其在阿里集团的39%股权不变。这也意味自2010年10月始,阿里巴巴董决策将受到影响——雅虎势必影响阿里巴巴决策,尤其是否决与雅虎相冲突的决策。

这“一子”,五年前埋下。

2007 年阿里巴巴集团旗下B2B业务在香港上市公布的招股书透露:阿里巴巴集团董事会由四名董事组成,分别由阿里巴巴集团管理股东指派两名,雅虎和软银各指派一 名,但自2010年10月起,“雅虎可委任的董事总数将为于该日期可委任的董事人数及阿里巴巴集团管理股东于该日期可委任的董事人数两者之间较高之数 目”。

一位不愿透露姓名的外资投行高层告诉记者:“理论上总董事人数并无限定,但现实是,这种时候雅虎和阿里巴巴双方都不可能让对方再多增设席位。”

换言之,雅虎董事席位将由一名变为两名。

9月16日,巴茨明确表态:可能于年底加入阿里巴巴集团董事会。而据招股说明书中三方于2005年的交易协定,阿里巴巴集团(包括旗下子公司)进行重大决策时,董事会投票数需达到50%。

也就是说,在没有进行董事会增选前,阿里巴巴管理层基本能拍板决定,但增选后,尤其是当阿里管理层与雅虎发生意见分歧时,软银将成关键力量。

对此,阿里巴巴方面表示,对于巴茨参与董事会,并没收到通知,也没收到通知她是会代替杨致远或者是增加多一个董事会位置。

前雅虎CEO、奇虎董事长周鸿祎认为,董事会增选不会影响管理层,“阿里巴巴最有价值的资产是以马云为首的管理层,作为大股东,能做‘傻股东’,就没道理废掉最有价值的资产”。

五年前,同是在这样一个神秘兮兮的盛夏,全中国媒体可谓绞尽脑汁进行着疯狂的猜谜大赛,只有少数指向了雅虎以雅虎中国资产置换阿里巴巴股权的交易方式和软银(孙正义)作为背后推手的可能性。尽管事后谜底揭晓,软银并非是那个“月下红娘”,但此次聚光灯下,软银无处可逃。

见招拆招

“可以肯定的是,在阿里巴巴董事会席位重新调整后,软银任何一次对投票权力的行使,首先都会以满足其根本利益为先,这是一切商业活动的游戏之基础。”上述外资投行高层指出,而几种情况又可细解如下:

第一种情况,阿里巴巴董事的决策从市场和业务本身出发利于阿里巴巴集团且不伤害任何两位股东时,投赞成票;第二种情况,当阿里巴巴董事的决策利于阿里巴巴集团但伤害雅虎时,软银会如何抉择?

事实上,小荷已露尖尖角。

2005年当马云、孙正义、杨致远三人携手之际,即已划定各自边界,马立足中国,孙立足日本,杨立足欧、美。不过时过境迁,如今雅巴都有突破边界的冲动与迹象。

几天前的阿里巴巴网商大会上,阿里巴巴与eBay总裁兼CEO约翰·多纳霍宣布合作,阿里巴巴旗下“全球速卖通”客户可直接通过PayPal向遍布全球的8400万名活跃用户出售商品,阿里巴巴的网络批发平台也将接受eBay旗下PayPal用户的付款。

8月25日,阿里巴巴全资收购加州电子商务服务提供商Auctiva,这是一家以帮助客户更好在eBay发布产品、管理产品和达成交易的主营业务公司;此前7月,阿里也已收购硅谷一相关企业Vendio。

根据双方2005年协定,于中国市场外,阿里巴巴及其旗下子公司不能在海外开展B2B业务之外的业务,如电子支付、搜索、新闻资讯及所有面对个人消费者业务。当然,从目前的这些举动来看,尚不能因此就说阿里巴巴举动违背了相关协议。

而按照上市招股书说法:2010年10月后,如果阿里巴巴想收购作价超过1亿美金的企业,则须获董事会批准。换言之,在未来阿里巴巴的“增地”运动中,软银将成关键一票。而同样,这一票也将影响雅虎的扩张。

虽 然据本报记者此前在硅谷获悉,目前雅虎已成立的雅虎北京全球研发中心,其初衷类似从中国到印度的对人力资源成本结构的再调整,属于雅虎全球技术力量结构的 再调整,同时记者从美国市场和雅虎消息源方面也未获知雅虎有单枪匹马再闯中国的计划,但国内舆论都认为雅虎行动不会这么简单。

佐证之一是该中心总经理张晨此前对媒体的公开讲话“雅虎在中国业务发展顺利,保持赢利”;9月9日,雅虎子公司雅虎香港表示,“正考虑”吸引内地客户到雅虎香港网站上投放广告,加强了这一信号。而来自周鸿祎的消息源则透露:此前,雅虎已在华南开展广告营销服务。

有舆论指责雅虎上述作为违反了2004年阿里巴巴收购雅虎时的相关协议:按照该协议,雅虎今后不得在中国从事与当时的雅虎中国相竞争的业务,包括新闻门户、搜索、拍卖、邮箱等业务。

“这 种情况会比较复杂,尤其考虑到软银同时持有雅虎少量股份和阿里巴巴股票。”上述外资投行高层认为,此时软银会综合判断,而原则仍是不损害和满足自身利益出 发,“但有一点很重要,通常这种局面下,小股东的利益其实很容易被伤害。换言之,当阿里巴巴认为这个业务对集团有利时,其实未必对雅虎和软银有利”。

“根据2005年协议四个董事席位的摆设看,同为投资人的软银和雅虎是一种‘战略同盟’的默契关系,而这种默契和关系,可能会出于自身利益考虑下继续维持。”上述外资投行高层说。

也有观点认为,无论从商业利益还是感情上,孙正义显然不会轻易放弃阿里巴巴而去迎合雅虎。今年6月,孙正义旗下的雅虎日本与淘宝日本合作,在淘宝上开通“淘日本”,在雅虎日本网站开通“中国商城”。

反收购雅虎?

在记者所有采访中,认为十月后马云或被弹劾而被迫离开阿里巴巴集团的可能性几乎为零,但有一个惊天大猜想是——马云是否可能反收购雅虎,并通过控制美国雅虎来控制阿里巴巴集团?

据记者观察,目前中国互联网界正呈现出一种反收购趋势,以盛大和九城今年在美国和亚洲其它各地的动作为例,网游界成为这种趋势的第一代表,但身处电子商务行业的马云是否可能铤而走险?

以马云和阿里巴巴团队惯有的狼性文化和行为方式,好像未必没有可能。而在这一猜想上,资金不是问题,关键是——目前阿里巴巴集团的业务吞吐量是否可能掌控,以及对雅虎未来价值的判断上。

有关第一个问题,有业内人士指出,阿里巴巴团队或可选择先保留雅虎美国团队,后适时进行资产重组,就如当年阿里巴巴集团旗下各分支对雅虎中国的“资产重组”,而若阿里巴巴集团成为雅虎大股东,美国人一般也较唯股东是从,“但是,从长期看,这种业务的整合仍有很大风险”。

“现在美国雅虎市值仅200亿美元,以50亿美元收购25%的股权即成为雅虎第一大股东,控制成本更低。“对于这一话题,周鸿祎在接受采访时认为现在美国雅虎市值仅200亿美元,以50亿美元收购25%的股权即成为雅虎第一大股东,控制成本更低,因此可行。

而上述不愿透露姓名的外资投行高层认为,这也是唯一可能让软银皆大欢喜的议案,“除非软银和雅虎股东之间有禁止类似事情发生的相关协议;而雅虎若不想在这种情况下成为输家,除非巴茨成为被阿里收购后的老大,那就是商业无间道了”。

阿里巴巴IPO或已陷入無解之局 葛甲

http://xueqiu.com/4601851079/22851837演員藝術生涯的最高境界不是在演技上出神入化,而是帶著觀者一起演,讓所有人都沉浸到某種想像中去,然後靜靜肅立一旁,冷靜地觀察著這嬉笑哭罵的一群群人。萬眾矚目的阿里巴巴,在一星期內經歷了架構調整、馬云退休、闢謠、馬云辭職、衝擊IPO、再闢謠等一系列跌宕起伏的劇情,成功地把一大批人帶入情境,讓很多已寫和沒寫完的評論及報導作廢。但我想,與其被牽著鼻子走,不如深刻思考一下,阿里巴巴究竟怎麼了?

阿里IPO需求急迫

阿里巴巴這幾年的最重大關切是什麼?毫無疑問是IPO。阿里對上市融資有現實的需求,從香港私有化B2B業務時,付出了28億美元的代價;回購雅虎持有的一半集團股份時,付出了63億美元的真金白銀,還有8億美元的股權。單這兩塊,已有將近100億美元的支出,如果再算上雅虎剩下的另一半股權,阿里總計要支出將近250億美元左右。

這已超出了償付極限,因此才有聯合貸款一說,而且憑阿里目前的盈利能力,很難通過業績增長抹平這一塊,即便有投行甚至是國開行願意借錢,那也總是要還的。因此,很缺錢的阿里巴巴,借多年來苦心營造的超高勢頭把自己盡快賣個好價錢,就成了必然選擇。

而且,根據阿里與雅虎簽署的贖身協議,阿里巴巴在2015年之前上市,才有權以IPO價格回購剩餘20%股權中的一半,而IPO價格必須為第一批股權回購價格的2.1倍,即雅虎剩餘20%股權在IPO時必須值149.1億美元左右,阿里才有權回購其中一半。

現在距離最後期限還有35個月,時間上對於阿里來說並不寬裕。

阿里巴巴值多少錢

仔細分析一下阿里巴巴,你會發現這家公司在利潤率和營收結構上有不少人們不太注意的細節。由於雅虎是阿里巴巴的大股東,因此在提交給SEC的報表中體現過一次阿里巴巴的業績。2011年9月至2012年6月,9個月間阿里巴巴的總營收達到29億美元,淨利潤為7.81億美元,利潤率只有區區27%。雖然阿里巴巴在收入上已成為中國線上第三大,但與騰訊和百度動輒50%以上的利潤率相比,則是相形見絀了。

阿里巴巴主要的收入來源是廣告費和服務費,沒有自營電商業務,也沒有過多的收費業務。相比較收費的Ebay而言,阿里巴巴核心淘寶系的業務量必須比Ebay大數倍才能從服務費和廣告費中獲得較大營收,而提高這兩項收費,就要面臨著用戶流失的危險。阿里巴巴目前唯一令人欣慰的數據是增長率,保持在年增100%之上,提升利潤率必然會使得增長放緩,這是個翹翹板效應,對阿里巴巴來說,選擇要什麼很關鍵。資本市場看重的是成長性還是業績,前幾年市場興旺的時候必然是看前者,這兩年市場低迷時,情況就不一樣了。

此外,投資者在投資某家企業之前,必然要找一個參照物,例如百度打出中國谷歌的旗號,在投資者心目中就有一個不錯的印象,這會使得高估值得以順利實現。阿里巴巴的參照物是誰呢?當然是Ebay,不管兩者的業務模式多麼不同,投資者將之與Ebay相比都是必然的。

可如果拿阿里巴巴的報表與Ebay相比,你會發現Ebay是勝出太多的。Ebay2013年的營收目標大約為160億美元左右,阿里巴巴三個季度29億美元,即便2012年阿里巴巴增長100%,也還是有不小的差距。Ebay2011年4季度利潤率為50%以上,2012年利潤率大幅下滑,卻也保持在25%的水平,與阿里巴巴差不多,要知道Ebay已經上市十幾年了,高利潤率轉化為平均利潤率是發展必然,而阿里巴巴還是個如日中天的New Comer。

Ebay的最新市值是684億美元,那麼營收不及其1/4的阿里巴巴想要獲得的估值是多少呢?阿里巴巴的估值一直是個神秘的問題,2012年5月,在與雅虎達成贖身協議之後,外界流傳一種說法是整個集團(不含支付寶)價值350億美元,三個月後股權回購交易完成,阿里巴巴的估值躍升至430億美元。美國一個投資基金的創始人把阿里巴巴和Facebook做了對比,於是做出了570億美元的估值。馬云曾對云峰基金的人表示,2015年阿里巴巴上市之前,估值將達到1000億美元,更有一些海外媒體提出了1500億美元的估值。

這些令人眼花繚亂的天文數字,其實沒什麼意義,甚至可以說有些一廂情願。不過,這也能部分反映阿里巴巴和馬云的心中所想。阿里巴巴的估值,其實並不複雜,根據一些數據大致推算即有個初步的印象。以百度為例,今年營收超過40億美元,利潤超過20億美元,50%以上的利潤率,百度目前的市值為384億美元。

根據公開數字,我們知道阿里2011年的營收不超過24億美元,2012年有大幅增長,上半年19億美元左右,全年或可超過百度達50億美元左右,但利潤率仍不及百度。如果單按具體數字作為參照,阿里的估值很可能在300-350億美元左右。即便是按Ebay做參照物,阿里巴巴的估值也不會超過Ebay的一半,這還是參考了其高成長性給出的數字。

阿里必須高估值上市

按理說一家公司該上市就上市了,把資產和業績捋清楚,同投資人講明白,我要多少錢,能給就給,不能給就不上,實在不行流血上市,一是一二是二,豈不痛快?但這樣處理方式對阿里巴巴來說是不可以的,阿里巴巴上市的問題之所以被弄出這麼大動靜,而且延續好幾年,主要原因在於估值。阿里巴巴自身對估值的期待,外界的印象,投資人的意願,三者並不趨同,甚至可以說差距極大。阿里巴巴這兩年所做的多數工作,就是將這三者的分歧抹平,可目前看來似乎遇到一些障礙。

較低甚至不夠高的估值,無法讓阿里滿意,這主要有兩點制約因素,首先是同雅虎的贖身協議,之前看來雅虎有些被動,目前看來卻是牢牢掌握了主動權。只要阿里不能以780億美元以上的估值在2015年前上市,雅虎即可自行處理手中股份,雅虎還是大股東。第二,馬云堅定認為自己的企業,如當年在香港上市的B2B一樣,能賣出超高的價值,雖然業績不一定好,增長率的增速卻足以彌補這一不足。

資本市場是極度客觀的,我不相信阿里過去半年沒找過投行來做諮詢,阿里上市時必然會被投資者找幾家參照物來進行對比。當人們細細審查財務報表,發現不如預期中喜人時,周圍空有一片沒來由的叫好聲是不管用的,投資者畢竟需要為自己的錢負責,卻不願為某些人的大話買單。

可現實如此殘酷

3個月前對於馬云來說,阿里巴巴估值500億美元以下,會是個很沒面子的事。在One Company 衝刺IPO失敗之後,傳出阿里巴巴香港IPO的消息,融資40億美元。我就在想,這個數字來自何方大家心知肚明,按10%融資額度的話,400億美元算不算阿里巴巴調低了的一種心理預期呢?如果要500億投資者不給,要400億能不能給?再不給的話,阿里巴巴將顏面何存,將何以自處?將如何面對大批支持者和上級領導?

在與雅虎的協議中,阿里巴巴2015年之前上市,將有權以IPO價格贖回雅虎所持的10%股份,另外10%由雅虎在禁售期滿自行處理。阿里已經為贖身付出了100億美元,IPO時還要掏出150億美元,不通過IPO從市場上拿回100億美元,還不如把那20%股份讓雅虎繼續拿著,因為實在無利可圖了,所有人包括軟銀都為雅虎打工。

阿里與雅虎簽署的那份協議,與其說是阿里巴巴的勝利,不如說是雅虎套在阿里脖子上的一根繩子。你風光時渾然不覺,關鍵時刻就會起到致命影響。

阿里巴巴的努力

我們知道,之前的阿里巴巴是沒想過整體上市的,包括萬網等子公司,都有過單獨赴美上市的計劃。而所有這些計劃,都隨著與雅虎協議的洽談進展而終止了。阿里巴巴整體上市的想法是從2012年初醞釀形成的,之後開始進行架構調整。2012年中期,阿里巴巴將集團架構調整為7大事業群,開始推行One Company的理念,那正是馬云主導的阿里巴巴集團首次衝刺IPO。

到目前為止,這基本可以被看做是一次失敗的嘗試,因為不到半年時間,阿里巴巴集團的架構又打亂重來,先前提出的理念也有較大修正,馬云本人也即將從CEO的位子上退下來了。作為創始人,也就一兩年的時間了,馬云何必不去享受IPO路演的輝煌一刻呢?是不為也?或不能也?

唯一可以解釋的是,阿里巴巴不管是拆成7大事業群還是整合起來,從投行那裡得到的反饋是都不值那麼多錢。可是擺在阿里巴巴面前的只有一條路,即高價上市,所有人的胃口和期望,也都隨著阿里的如日中天的聲勢而被調高。

在馬云試圖拉高估值上市的努力失敗之後,換個人再來一套,把業務拆成更小的單元,從另一個方向衝刺IPO,兩者目的一致,即拉高估值上市,但手段不同。阿里巴巴並不想靠自己的實際價值獲得相應的收入,他們還希望向市場索取一大筆品牌溢價,又怕市場不肯給,因此才會頻繁地搞架構調整和資本遊戲。One Company和One Eco-System在本質上並無不同,在大眾觀感上則完全不一樣,在資本層面也許能更受青睞。

阿里巴巴的IPO僵局

到這裡,必須要問兩個問題,在集團架構層面新弄的一套能成功麼?真的能如其所願獲得較高估值上市麼?我認為成功機會渺茫。新接任的CEO必須是個極其強大的人物,否則就連擺平內部勢力都做不到。馬云在位時只有7個兒女,上無父母,新CEO上台後一下子蹦出來25個子女,上面還有個太上皇,光伺候這些上下關係就已經夠難了,再期待這個人有別的作為實在不現實。之後的IPO操盤手,在很大程度上仍將是馬云擔當。

我認為,目前在阿里巴巴上市問題上產生了一個僵局。阿里巴巴的真實業績並不如人們看到的那樣好,阿里也有高估值(780億美元以上)上市的迫切需求,但資本市場很有可能根本給不了那麼多,在業績數字大體恆定的基礎上,阿里將希望寄託在收取品牌溢價高估值上市的願望,很可能是一廂情願,難以實現。

那麼,能否通過提高平台收費,大幅提高廣告費標準,甚至在淘寶引進收費制度來促進業績增長,尤其是利潤率的提升,從而通過靚麗的業績獲得市場青睞呢?阿里當然可以這麼做,只是要多做一些準備工作,防範淘寶圍城事件的層出不窮。此外,提升利潤率意味著告別高增長,用戶流失,流量下滑,其他競爭對手做大。哪頭輕哪頭重,相信阿里自己會有一個權衡。

今時不同往日,阿里巴巴集團想要重演B2B高價上市的一幕,實在不容易了。可以肯定的一點是,有了之前B2B上市和退市給散戶造成損失所帶來的不良觀感,阿里巴巴絕不會重回香港,其上市的首選地仍會是納斯達克。縱觀全世界所有地區性金融市場,也只有美國,能給阿里巴巴一個相對較高的估值。

不管是馬云本人,還是其繼任者,面臨的形勢都相當嚴峻。阿里巴巴只能在有限的時間內,抓住一切有利機會機會打破IPO僵局,既能打發了討債鬼雅虎,又能在目前業績基礎上獲得不錯的估值,獲得一個兩全其美的局面。可目前看來,這個結果出現的可能性非常渺茫。

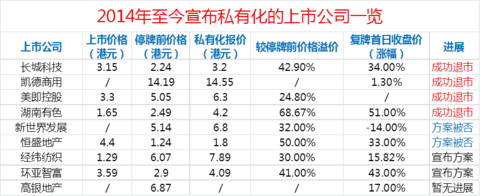

【悬疑】港股私有化之局中局——“数人头”案 首募钱厚-Tcoins

http://xueqiu.com/8301293543/42492855导读: 老千股”、“私有化”以及“炒新”称得上港股投资的三大雷区,市道好时高价再融资,市道差时低价私有化,私有化的各种故事也是港股投资者茶余饭后的谈资。 哪里有江湖,哪里就有传说,港股江湖中流传的各种关于私有化的故事,其中也不乏疑案和悬案,比如当年阿里巴巴的私有化,比如盈讯科技的“种票”事件。今天 小编就扒一扒香港私有化的故事,其中“数人头”案最有看点,其中荣辱与心酸,也只有局中人才能体会。

港股私有化也算是港股上市公司体面的一种退市渠道,然而并不是所有私有化的上市公司都是烂公司,对于优秀的公司来说,私有化仍是一种资本运作的手段,比如当初的阿里巴巴。

港股市场上每年都有为数不多的上市公司准备私有化,对于初入港市的投资者来说,了解“私有化”是必不可少的技能。

何为私有化

所 谓上市公司“私有化”,意思是将公司的股份全部卖给同一投资者或大股东后,从而使上市公司转为私人公司。简单而言,即大股东悉数收购小股东所有股份,而大 股东便可完全操控公司,届时,公司会取消上市地位,大股东就可以对公司行使完全的权力,不需要公开公司的行政策略,发展计划,亦不用开股东大会给小股东同 意,大股东亦有权动用公司任何资产,包括资产变卖。

为何私有化

1、股价低迷交投清淡

上市公司私有化的一个普遍的原因都是公司价值被严重估低,交投清淡无法有效融资时,往往选择在回购成本较低时退市。

2、母公司资源整合

私有化要约一般是母公司发起的,而如果母公司有着较好的平台希望独立运作,目前已经上市的公司,让其更好地发展,同时节约成本,母公司就有可能发起私有化上市公司的提案,港股上市公司新世界中国和长城科技就是这样的案例。

新世界发展于去年3月15日提出私有化子公司新世界中国,公告显示,新世界中国未来有庞大的资金需求,但其股份的流通量低,且在联交所的成交价较新世界中国每股资产净值存在大幅折让,上市平台通过于公开股市筹集资金的能力有限。

新世界发展认为,公开股本市场未能向新世界中国提供稳定资金来源,并相信私有化后,新世界中国可通过新世界发展雄厚的财务实力,为较大型物业发展项目提供资金。

与新世界发展类似,长城科技私有化原因也是母公司资源整合。长城科技是中国电子信息产业集团(由国务院国资委控股)旗下的高科技企业,目前核心业务主要涵盖计算机核心零部件、计算机整机制造等领域。被母公司私有化收购后,长城科技将从H股退市。

国务院国资委曾要求央企深入推进改革,加大企业内部资源整合力度,缩短企业链条以及提高决策与资源配置效率。中国电子认为,H股收购建议及合并将有利于中国电子及其附属公司简化结构、提高管理效率。

3、大股东转卖上市公司

如果有企业想收购上市公司或大股东想变卖上公司,为了保证资产的完整性,港股上市公司也会选择私有化退市。

4 月9日,在港上市不满三年的美即控股宣布退市,并正式成为全球化妆品巨头欧莱雅旗下一员,欧莱雅此次收购美即花费65.38亿港元。美即于2010年在香 港联交所成功上市,上市当年销售额6.31亿港元。业内人士认为,美即被收购是意料中事,日化企业中,没有一个单一性公司能够生存,美即只经营面膜,产品 构成无法多样化。

去年12月,恒盛地产创办人兼大股东张志熔按每股1.8元价格向持有24.78亿股的恒盛地产小股东以协议安排形式私有化。但今年1月,恒盛地产的私有化议案未能通过。分析人士称,张志熔私有化收购恒盛地产或是为了趁股价较低时全盘拿下再择机整体出售。

私有化的条件

港交所的私有化条件相当有意思,除了满足港交所定制的硬性要求外,还需要满足上市公司注册地的法律法规,比如开曼群岛的“数人头”条款。而很多上市公司的注册地都不在香港,因此也引发了一些很有趣的故事。

先扒一扒港交所对于上市公司私有化的硬性要求:

•出席会议的独立股东所持表决权的75%或以上同意

•就该决议所投的反对票不超过全部独立股东(包括未出席会议者)所持表决权的10%;

•对于未接受要约的独立股东所持股份,收购人有权行使并正在行使强制性收购(compulsory acquisition)的权利。

何谓“数人头”?

然后回过头来看开曼的“数人头”条款:即需获得过半数出席的股东人数赞成。这种做法在英国、澳大利亚、新加坡、新西兰和南非也很常见。这种模式之所以比较受欢迎,是因其所需要的赞成股份的门槛较低,而且收购的过程可以更快。而通过传统的收购或直接从股东处购买股份,这种情况在香港需要获得至少90%投票股的股东支持。

举 个例子来说,一家上市公司只有一个大股东,股权占比99.9%,同时有2个小股东,股权占比0.1%,当大股东想要把公司私有化的时候,2个小股东不同 意,则大股东推动公司私有化的方案不会被通过,因为不符合“数人头”条款。恒盛地产和新世界发展这两家公司达大股东就栽在这条奇葩条款上。

“数人头”条款很好的保护了小股东的利益,但万事都有两面性,协议私有化门槛低,但是由于要经历“数人头”,更容易让人通过分割股份,获得更多的投票权,被人操纵,下面就有案例。

案例

1.电讯盈科(0008.HK): “数人头”游戏中作弊

香港在2012年前也有“数人头”的规定(现在被废除),因此当年电讯盈科私有化时,就面临着“数人头”的问题。

2008 年11月4日,盈科拓展(简称盈拓)、中国网通(现为新联通全资子公司)及电盈联合公告,宣布盈拓与网通以每股4.20港元的价格收购35.5亿股电盈股 票(约合52.42%的股份)。盈拓是李泽楷的新加坡控股公司,而网通则是电盈第二大股东,两者分别持有电盈22.54%和19.84%的股份。就是说, 李泽楷联合联通欲斥资154.9亿港元私有化电盈。

至于融资安排,李泽楷的打算是,先通过短期借贷或其他融资方式支付给小股东私有化的报价,私有化方案完成后,电盈将于20日内向盈拓及联通派发180多亿港元的现金特别股息。因此,有评论称,该交易有“空手套白狼”之嫌,盈拓及联通不费分文即可将电盈收入囊中。

这已经是李泽楷第三次尝试私有化电盈,前两次均无功而返。很多观点认为,此次联通的加入会使资本运作变得可行。不过,收购价格却受到外界普遍质疑。经过一个多月试探后,李泽楷宣布提价,由原来的每股4.20港元增至4.50港元。

引发私有化电盈争论的核心是所谓“种票事件”(即指在相关公司股东集体投票前,知情人提前布局入股,以影响该公司最终决策的一种行为)。令李泽楷意想不到的是,恰恰在电盈股东大会之前,“种票事件”东窗事发。

2009年1月30日,香港独立股评人David Webb向香港廉政公署及香港证监会举报,1月中旬曾收到一份匿名信,数百名富通保险(亚洲)有限公司(简称富通保险)的经纪,每人收受一手(1000股)电盈股票,作为在股东大会上投私有化赞成票的回报。

香 港媒体报道称,David Webb调查发现,仅在1月21日,至少有30人登记成为电盈股东,每人均只持有一手股份,其中20位股东名字与富通保险经纪在香港保险业联会的登记姓名 相同。此事引起轩然大波,更激发了原本就抱反对意见的小股东们的集体愤怒。最后,电讯盈科退市方案被撤销。

2.新世界发展(0017.HK):小股东疑被利用,“数人头”又增悬案

2014年3月,新世界(注册地为开曼)发布公告称,拟以每股6 .8元私有化新中,新世界供股集资140亿元,当中部分资金用以私有化新中。

据 公告显示,该注销价较新中于2013年12月31日的每股未经审核综合资产净值约6 .68港元溢价约1 .8%,并较新中于最后交易日根据联交所所报收市价约5 .14港元溢价约32 .3%。不过,有业界人士分析称,表面上小股东看似利润丰厚,但假若与新中去年经调整资产净值10 .07港元比较,私有化价格实际上折让32.5%。

事实上,新世界考虑私有化新中,被业界认为是新中的低迷股价等因素可能影响新世界。在私有化公告中亦披露,由于新世界中国股份的流通量低及在联交所的成交价较每股新世界中国股份资产净值大幅折让,公开股本市场并未向新世界中国提供稳定资金来源。

针 对私有化的发展,该公告称,新世界中国就其未来发展将会有庞大资金需求。在无须遵守以独立公开上市公司形式来营运而涉及的有关规定的情况下,新世界中国得 以利用新世界发展雄厚的财务实力,包括新世界发展以更具竞争力的融资条款筹集银行贷款的能力,为较大型物业发展项目提供资金。成为新世界发展的非上市全资 附属公司后,将可取得新世界发展提供的集团内部融资。

不过,6月17日该议案遭遇否决。新世界的股东会表决时,虽然反对票多达三成,仍以69%赞成票通过私有化议案。但新中股东会上,虽然以股份数目计算,获99%票数支持私有化,但于由于“数人头”时,有66%人反对议案,最终令私有化方案被否决。

新中私有化失败了,但是其在金融圈则引发了一桩谜案,很多人对这群小股东十分好奇,这一群小投资者,背后有无操纵者。

这部分小股东的身份的确可疑,新世界中国的股东名册显示,至少有超50名股东是透过公司持有新中小股股东,重复使用八个相同登记地址,当中五个疑造假,散布在九龙工厦不存在的楼层、大埔山上,以及屯门空地。因此,“数人头”案又多了一桩悬案。

內地樓市之局何解

1 : GS(14)@2017-10-08 22:08:11【明報專訊】轉眼間,內地大範圍地連番調控樓市(主要是控制高房價)已歷周年。以北京為例,密集調控一年後,今日房價跟3月份相比確有下降;但跟去年的此時相比,仍然居高不下、遠超百姓購買力。

樓價仍遠超百姓購買力

內地房價大幅攀升,讓人心驚膽戰。去年國慶日的前夜,北京開啟調控樓市大幕,試圖解局。北京市規定,購買首套普通自住房的首付款比例要不低於35%、即按揭比例不准高於65%,購買第二套住房為非普通自住房的首付款比例不低於70%。此後,上海、廣州、深圳等一線城市及部分房價上漲過快的共計20多個城市密集出台針對房樓市的限購限貸政策。

但這種抑制需求、提高購房成本的調控手段,收效並不顯著。經過短時間的下調後,今年春節前後北京的房價再次猛升。今年3月17日,北京市的調控政策升級,首付款的比例再提高一成。與政府的調控政策相呼應,金融機構在過去的一年裏連續5次提高個人住房貸款利率。

包括北京市在內,據房地產中介統計,今年以來,內地已有超過100個城市發布了各類樓市調控措施約150餘次。今年前9個月,僅北京市就發布了相關房地產政策超過20次,15個核心熱點城市發布調控政策均超過4次。

成交量縮減 樓價跌幅不明顯

迄今,這種遍地開花的調控最大收效在於,成交量跌幅明顯,房價上漲停滯甚至小幅下挫。北京二手房、新建住宅簽約195,590套,同比跌幅達到了38.9%。部分二手房的叫價,略有下降。

但房價上漲停滯不等於房價回歸百姓購買力水準。迄今,無人敢斷言,內地已安然渡過樓市泡沫帶來的困局。

解決今日高房價之困局,或者貨幣貶值也就是通貨膨脹,或者擠破泡沫也就是樓市大跌。無論選擇何者,付出的經濟甚至政治代價都將是巨大的。無論作出哪種選擇,都將是對當局的極大考驗。

但樓市之局不解,勢必養癰為患。高房價產生的財富效應,可以刺激消費甚至令服務業繁榮。但樓市瘋狂式的繁榮,不僅透支百姓購買力,更會侵蝕實體經濟之利潤。即便樓市的最大放貸者——商業銀行尤其是國有商業銀行,也要承受巨大風險。

中央需抵住高房價誘惑

內地經濟若被樓市綁架,就會加劇經濟「脫實向虛」、空心化。原先擁有的完備工業體系優勢,就會喪失殆盡。跟發達經濟體相比,服務業在內地仍有很大發展空間,但這不等於內地不再需要農業、採礦、建築、工業等其他業態。

服務業可以養活700多萬港人,但難以想像光靠服務業就可以解決14億內地人的生計。內地回歸實體經濟,方可長治久安。但回歸實體經濟,除了政府減稅降費,更要抵制高房價的誘惑。

[馮其十 神州新形勢]

來源: http://www.mpfinance.com/fin/dai ... 5571&issue=20171008

Next Page