美聯儲大鴿派:加息應悠著點 就算達到通脹目標也不急

來源: http://wallstreetcn.com/node/208937

美聯儲中一名有影響力的官員稱,美聯儲在加息前可以允許通脹超過2%目標,通脹“超調”可以確定經濟已回到正軌。

芝加哥聯儲主席Charles Evans告訴英國《金融時報》,在決定何時加息時必須“極端耐心”。他傾向於把零利率保持到2016年。

Charles Evans是美聯儲中最知名的鴿派之一,這番講話表明美聯儲內部對於何時加息仍存分歧,美聯儲依然有可能推遲加息。

Charles Evans主張即便通脹超過了美聯儲2%目標,依然有理由支持推遲加息。

“我擔心即便未來平均通脹超過了2%的目標,人們的經濟活動依然不足。對於一個央行家而言,討論通脹超過設定目標的情況是非常困難的。”

他還認為必須確保經濟增長有足夠的動能,從而減小美聯儲未來再回歸零利率的風險。

“我真的認為經濟一直處在零利率環境下非常糟糕。”他認為如果出現小幅度的通脹“超調”可以避免未來付出更大的代價。

Charles Evans對於是否修改利率“前瞻指引”這個近期的熱點看法表示懷疑。

目前FOMC聲明稱,在10月份結束購債計劃後,利率將在“相當長一段時間”保持低水平。許多聯儲官員表態應放棄這個時間框架的措辭,轉而與經濟條件相聯系。

Charles Evans說:“這是一個棘手的問題。經濟條件非常重要,但是要把它以每一個人都能贊同的方式寫下來非常困難。”

他說如果必須要有一個新的“前瞻指引”,那麽他傾向關註通脹。因為失業率可能將跌至5.5%,這已接近某些聯儲官員認為的充分就業水平。現在通脹和工資水平是確定何時加息的關鍵要素。

Charles Evans主張要確保通脹不僅僅是回升到2%,而是能夠維持在這個水平上,並且通脹不是因為大宗商品上漲或其他暫時的因素推升的。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

成功投資者的特質,你達到了幾個? 柳文龍

來源: http://xueqiu.com/4327900537/32153426

作者:李劍

完整理解和全面堅持價值投資所包含的各個主要原則,這是學習和實踐價值投資方法的首要問題。一些投資者在價值投資領域里成效不佳,甚至負多勝少,其基本原因,就是缺少對價值投資理論的全面理解和全面掌握,片面抓住某一方面,攻其一點,不及其余。犯下劍走偏鋒的極端主義錯誤。

一說投資要尋找偉大的企業,有人就不管這家公司有沒有好的價格;一說投資要講求“安全空間”,有人就容易忽視公司的質地;一說投資要堅持長期持有,有人就不管什麽股票、什麽行業、什麽價格一概拿著不放;一說要集中投資,有人就不假思索,將全部資金僅僅買入一只股票或者一個行業……

其實,價值投資經過近百年的發展,已經是一個非常完備和周密的思想體系,絕不是開創初期那種單科獨進、有所欠缺的局面。價值投資的精髓和豐富內容,可以高度概括為這樣一些主要原則:

一,成長性或先進性原則:重視公司的獨特競爭優勢和內在成長,極力追求和選擇偉大和優秀的企業;

二,安全性或穩健性原則:特別強調尋找和等待低廉的價格,主張用五毛錢的價格購買一塊錢的價值;

三,耐心性原則或追求複利原則:堅信時間是優秀企業的朋友,堅持長期持有以獲取巨額的回報;

四,集中性原則或適當分散原則:適當集中以戰勝大盤和戰勝平庸;適度分散以規避個股風險;

另外,還有前瞻性原則(主張把眼光著眼於未來,推崇未來自由現金流的估值方法)以及確定性原則和簡單性原則等等。

與各種各樣的投資流派和投資方法不同的是:價值投資有無可比擬的周密性和優越性。同空中樓閣或搏傻理論等行為心理學派相比,它強調安全空間,強調理性,強調要把風險牢牢控制在極低水平;相對技術指標派來說,它十分重視有護城河的企業,在基本面研究上獨具功力,讓投資紮根在穩固基礎之上;同現代金融理論及所派生的投資組合理論和指數基金投資方法相比,它追求卓越,有十分突出的先進性。

因此,一個穩健成熟的投資者應該完整理解和全面把握價值投資的主要內容和方法,堅持它所包含的各個主要原則,不可偏取偏用。犯下掛一漏萬的低級錯誤。

一個穩健成熟的投資者會牢固樹立追求卓越的思想,把眼光瞄準超凡的目標。他會迅速判斷一家公司有沒有獨特的競爭優勢,能非常老到地識別無形資產、轉換成本、網絡效應、成本優勢等組成的各種經濟護城河,能準確理解和靈活運用護城河、消費獨占、特許經營權等重要概念。他會欣賞美好的事物,重視優秀的企業管理層,重視好的商業模式,重視企業的內在成長,會自覺而堅定地選擇偉大或優秀的公司。

一個穩健成熟的投資者會特別地謹慎,象不立危墻之下的君子一樣小心翼翼。他知道在股市上永遠要牢記不要虧損,不要追高。他會努力爭取用五毛錢去買價值一元錢的東西。他會運用平均市盈率去判斷股市大盤的高低,他會象熟悉自己的手足一樣熟悉市銷率、市盈率、市盈增長率、市凈率、市現率、市重率、市儲率以及未來自由現金流的折現等基本的估值方法,去分析判斷個股的貴賤。他還能充分認識這些估值指標的優點和缺點,適用哪個行業,不適用哪個行業;他特別能理解股票估值的複雜性:沒有任何一種指標能解決所有的估值問題,必須綜合考量各種指標以使價值更為凸顯;他知道投資既是科學又是藝術的基本道理。他有足夠的耐心去等待便宜的價格(定投除外)。

一個穩健成熟的投資者不會滿足於蠅頭小利,他的目光長遠而深邃、性格樂觀而堅韌。他知道短炒難以成就大業、以及短炒難度太高(象每次天空掉下隕石你都能接住一樣)。他會堅定地選擇長期持有。但他同時又知道不是任何公司、任何行業都適合長期投資。他知道周期性行業的高低起落複雜多變,盈虧不定會抵消它們的利潤增長;知道高風險行業淘汰率太高,長期持有沒有必勝的把握;知道大多數公用事業股雖然穩定,但成長性不足不值得愛不釋手。他知道長期持有要選擇穩定高成長的行業,必須建立在好公司和好價格的前提之上。

一個穩健成熟的投資者知道集中投資才能戰勝大盤和戰勝大多數分散投資的各種基金,但他同時又知道這絕不意味著全部資金只買一只股票或只買一個行業;他知道適當集中和適當分散是一樣的含義。他不會在意外發生前就埋下全軍覆沒的禍根:比如在三聚氰胺事件發生前只持有乳業的股票、在房地產大舉調控前只持有房地產公司一個行業,或者在日本地震發生前只單獨持有一家東京電力公司。他知道巴菲特盡管經常強調要集中投資,在機會最大時重倉出擊,但他在漫長的投資生涯的大部分時間,其實都保持在二十個品種左右。他讀過諾貝爾經濟學獎獲得者夏普關於規避個股風險和系統性風險的專著,知道適當分散持有五至二十個不同公司、不同行業的重要意義。他不會相信“把雞蛋放在一個籃子里,然後小心地看好它”這樣藝術、天真而對實踐有害的說法。他不會象賭徒那樣貪心,對自己感覺最好最有把握的股票孤註一擲。他知道花兒在不同的季節開放,投資者要象卓越的球隊教練一樣,傾力打造一支強強組合的夢之隊。

全球外匯操縱罰款可能達到410億美金

來源: http://wallstreetcn.com/node/209676

花旗集團(Citigroup Inc.)預計,全球銀行業用於和解交易員涉嫌操 縱基準匯率指控的成本可能將高達410億美元。

以Kinner Lakhani為首的花旗分析師昨天表示,受影響最嚴重的可能是德意誌銀行,罰款高達51億歐元(65億美元),占其有形賬面價值(即資產價值)的比例可能高達10%。

他們在最初於10月3日發給客戶的報告中稱,利用類似的計算方法,巴克 萊可能面臨高達30億英鎊(48億美元)的罰款,瑞銀可能為43億瑞郎(46億美元)。

花旗估計英國監管機構就外匯操縱問題對銀行業所處的罰款總額可能達到67億美元;其他歐洲監管機構的罰款總額將達65億美元,而美國監管機構的罰款總額將達到282億美元。

世界各地的監管機構正在就交易商搶在客戶前執行交易和共謀操縱基準匯率的指控展開調查。據知情人士透露,英國和美國監管機構最早可能在下月與部分銀行達成和解,美國司法部檢察官計劃在年底前對一家銀行提起訴訟。

德意誌銀行、巴克萊和瑞銀的發言人均拒絕就花旗的預估置評。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

A股大漲 海外中國ETF溢價達到歷史最高

來源: http://wallstreetcn.com/node/211224

美國市場上最大的跟蹤中國內地股市的交易所交易基金(ETF)相對於其基礎資產的溢價達到創紀錄水平,因為前所未有的強勁需求促使該ETF管理方德意誌銀行停止接受申購,投資者進而推高了價格。

6.39億美元的X-trackers嘉實滬深300中國A股ETF周一收盤價比其持倉價值高5.1%。作為該基金的管理公司,德意誌銀行三個月內第二次將增設單位定為50,000股,因為該公司即將用盡中國政府批準的投資額度。交易員們過去三周已經向該ETF投入1.48億美元,因為滬港通啟動和中國降息推 動股市大漲。

11月21日,投資者連續第七天最大額度購入該ETF,中國央行的降息公告令該ETF上漲超過5%。Deutsche Asset & Wealth Management本月早些時候表示,由於該基金接近其33.6億元人民幣(5.47億美元)的A股投資額度,從本周開始將只接受一份增設單位。

“周五的溢價部分程度上是因為中國央行的消息,這是在中國收盤後發布的,”穆迪駐紐約的分析師Stephen Tu周一在電話采訪中表示。”另一部分原因是該ETF不能買入更多A股。更多資金想進入,導致它出現溢價。這是需求超過了該ETF購買基礎證券的能力。”

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

不比不知道:A股市值達到其他金磚三國總市值的兩倍

來源: http://wallstreetcn.com/node/212173

中國股市目前市值達到巴西、俄羅斯和印度總市值的兩倍。僅在六個月之前,兩方還旗鼓相當。

來自彭博的這張圖片顯示了中國股市市值與其他金磚三國總市值的情況:

在截至12月16日的六個月當中,中國股市市值猛增50%至4.94萬億美元,而巴西、俄羅斯和印度的總市值則縮水21%至2.54萬億美元。上證綜合指數同期大漲46%,相對而言,俄羅斯的Micex指數大跌13%,巴西聖保羅證交所指數下跌2.8%。印度的標普孟買證交所敏感指數則上漲4.9%。

由於市場猜測中國央行在上個月降息之後將采取進一步措施放松貨幣政策,中國股市大漲。俄羅斯和巴西則在貨幣貶值之際加息,而印度央行本月則連續在第五次政策會議上維持基準回購利率不變。

交銀國際駐香港的中國研究主管洪灝表示,中國正在放松政策,而其他新興市場則在收緊;只要人民幣不會無序貶值,中國將繼續有超群表現。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

苹果股价会达到1万亿美元吗? 年纪不轻轻吴向军

http://xueqiu.com/6246827362/36709462上周纳斯达克综合指数收于4893.84点,距离2000年3月的历史最高点5132.52点仅有3%的距离。纳斯达克指数中权重最大的苹果股票上周暴涨6.9%,市值达到7400亿美元之高。

2000年纳斯达克指数突破5000点时的代表公司都是和互联网产业链相关的股票。而15年后,纳斯达克指数再次接近5000点,除了谷歌、脸书等互联网公司之外,苹果功不可没。苹果作为一个消费电子硬件生产商,从分类上和互联网无关,但其实苹果的拳头产品iPhone作为智能手机的代表也是互联网造就的。所以说,这一波纳斯达克指数上涨代表的创新基础其实也是互联网。

苹果作为高科技股的代表,市值已经达到7400亿美元,“富可敌国”早已经成为事实。从去年起,市场上就有很多人在推测苹果市值是否或者何时会达到1万亿美元。苹果股东,著名投资人Carl Ichan一直认为苹果公司应该继续回购股票,而苹果股价达到1万亿美元指日可待。

那么苹果市值究竟能不能达到1万亿美元这个“历史记录”?我的回答是“很有可能”。但是比这个问题更重要的是苹果市值是否能够保持在1万亿以上?

苹果的股价现在并不贵。苹果市值7400亿美元中,大约1400亿美元为净现金。提出现金后的市值为6000亿美元。市场平均预期今年苹果净利润为500亿美元。所以说,苹果的市盈率约为12倍,远低于标普500指数的平均市盈率16倍。如果我们用16倍市盈率的话,苹果公司市值应该在9400亿美元,离1万亿美元的市值咫尺之遥。苹果公司股票市值在今后2年中很有可能冲到1万亿美元。

但是,一时之荣誉并不能代表一世之荣耀。其实早已经有公司市值超过1万亿美元。2007年,中石油在A股上市的当天市值就曾经超过1万亿美元。2000年思科的股价不断疯涨,其市值曾一度达到5500亿美元。当时很多人认为思科的股价会在一年内达到1万亿美元。但是15年过去了,思科现在的市值也只有1350亿美元。

我们不得不看到,苹果绝大多数的利润仅仅源自一个拳头产品,iPhone手机。虽然iPhone在全球智能手机市场份额不到20%,但是其利润远远超过所有其它手机生产商的总和。比苹果市值是否会达到1万亿美元更重要的是苹果的这种商业模式是否能够持续下去。iPhone手机问世以来一直是智能手机的佼佼者。但是也不是没有例外。2013年,三星手机推出多款智能手机,不仅屏幕大,而且功能在一定程度上超过了苹果的iPhone5。而苹果的iPhone5和iPhone5S产品性能提高较慢,因此在高端市场份额丢失很快。苹果的股价曾经暴跌45%。往远了说,苹果的Mac电脑也曾经是行业的开创者,地位和现在的iPhone一样。但是,后来也败在了开放式的PC手下。iPhone和安卓之争,和20-30年前的Mac和PC之争非常相似。iPhone的高利润是否能够持续尚且尘埃未定。索尼和诺基亚当年多么地风光,沦落到现在的地步恐怕是没有人能够想到的吧。

苹果想要维持现在的辉煌必须要产品多样化。在这个方面苹果在历史上做的并不够好。经过数次历史教训之后,iPad是乔布斯当年想产品多元化的最重要棋子。如iPod和iPhone一样,iPad也确实开创了一个全新的市场。但是近年来,iPad被安卓和微软系统的类似平板电脑产品打得丢盔卸甲,销量大幅下降。相对iPhone的巨额利润,库克好像对iPad并没有太尽心。产品的性能更新非常缓慢。以至于有业界人士揣测苹果是否会放弃iPad。至少,苹果放弃iPad Mini的态度已经是非常明显。

下一步苹果会向哪一方面进行战略布局?无数人对此可以说是操碎了心。电脑、音乐、社交网络等等,苹果都试过了,有的相当成功,但是对7400亿市值的公司来说还是显得太小。苹果对于手表产业的态度也很有意思。一方面苹果提出的iWatch理念也是开创性的。但是苹果却迟迟没有推出产品,反而坐视其它公司的产品大量涌入市场。这个市场实在太小,苹果进入确实没有太多油水。现在看来有两个方向对苹果最有吸引力。第一是搜索。谷歌的最大收入和利润来源也非常单一,就是搜索。而且谷歌的搜索基本上处于垄断地位,所以利润非常高。谷歌早已杀入智能手机操作系统之中,是苹果的最大敌手。苹果进入搜索领域应该是最符合逻辑的。第二是汽车。这周,全球各大媒体纷纷报道苹果已经有数百人的团队为其工作,秘密开发设计电动汽车产品。这也是本周苹果股价暴涨的主要原因。汽车市场远远大于手机市场。特斯拉年产汽车仅5万辆,股票市值就能达到250亿美元。以苹果的财力和设计能力,设计出几款超越特斯拉的汽车的可能性很大。而汽车作为产品的黏性远远超过手机。如果苹果造汽车,只要能开,不用做广告,购买者就会远远超过5万。这才是苹果现在居安思危,积极开拓的市场。

持股比例大幅提高 日本GPIF規模達到創紀錄的137萬億日元

來源: http://wallstreetcn.com/node/214646

日本政府養老投資基金GPIF規模在去年四季度上漲5.2%,使其資產升值至137萬億日元,創下歷史記錄。

四季度,GPIF持有的日本債券上漲1.9%,日本股票上漲6.2%,海外債券上漲9.4%,而海外股票上漲10.3%。

截至12月底,GPIF持有43.1%的日本債券、19.8%的日本股票、13.1%的海外債券、19.6%的海外股票和4.3%的短期資產。

華爾街見聞網站此前提到,去年10月,GPIF宣布批準將國內、國外股票配置比例從12%提高至25%。批準將日本債券配置比例從60%下調至35%。GPIF未提供短期資產配置目標。

除了更改GPIF資產配置以外,日本央行去年10月還出乎市場意料宣布將基礎貨幣規模增加10萬億日元,增至80萬億日元,並要讓QE項目年度購買ETF和REIT資產的規模翻三倍。

分析人士認為,日本政府的決定將導致日元對美元今年走低,日本股市將因GPIF增加投資而上漲,對日本債券倒沒多少影響。日本最大券商野村證券認為日本央行上述貨幣政策決定顯示,該央行將最大限度影響市場視為更優先的任務,美元對日元和日本股市將明顯受其影響。該央行顯然在與GPIF配合。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

投資收益達到多少才能抵禦通貨膨脹 阿布哥哥

http://xueqiu.com/4332002288/37110857

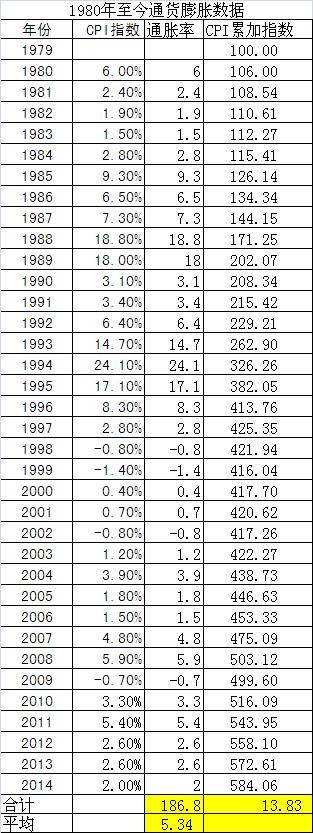

在和朋友們聊長期投資的時候,經常被朋友們嘲笑錢不花幾十年後錢就不值錢了。錢變的不值錢了的直接原因就是通貨膨脹因素造成的。通貨膨脹是財富增值的隱形殺手。我曾經看到過一些文章,都談及了通貨膨脹消滅財富的觀點,裡面通常會假設通貨膨脹率為多少,30年後財富縮水多少。雖然研究金融現象都是以假設為前提的,但是對於一些直觀的現實問題我認為還是需要以嚴謹、求實的態度來對待。於是我在網上查看了一些觀點文章,蒐集了1980年至今的相關數據,計算一下近30年來我國的實際通貨膨脹率,來指導我的理財投資。

需要說明的是對於通貨膨脹率我國官方沒有直接的數據,一般大家直接把CPI(消費物價指數)當做通貨膨脹率來看待。不要糾結CPI能不能替代通貨膨脹率,大家都知道這兩個指標是不能替換的。因為你也無法說出中國的實際通脹率是多少。既然無法說出來,那就只好先拿這個指標來計算了。

上圖為1980年以來我國官方公佈的CPI數據。通過簡單計算,35年來的平均CPI為5.34%。從這個結果來看,年化投資收益只要大於5.34%即可戰勝通貨膨脹。但是,不要太早高興,因為每年的CPI指數是累加的就是說要用複利計算的。所以計算CPI累加指數並且平均後得到的數值是13.83%,這個數值是傳統投資渠道的收益率所達不到的。所以投資一定要採取複利的方式,並且年化收益率至少要到6%。

為了能夠使數據對我的投資更有指導性我又找了能夠通貨膨脹率的一些其他數據做參考。

還是關於我國通貨膨脹率到底是多少的問題。有人說是M2減去GDP。這個我持保留態度。因為我用同樣的方法計算了一下近32年的數值,平均年化增長12.71%。32年增長了43倍。

在網上我發現了豬肉價格變化。1980年的豬肉價格為1元/斤,現在價格15元/斤。35年增長了15倍。

我國在改革開放時期曾發生過高通脹,在2008年奧運會時通貨膨脹率也有明顯的上升,近幾年一直穩定在低位。從國際上看,英美等發達國家的通貨膨脹率也一直保持在低位運行。隨著我國國力的提高經濟的發展,相信國家能夠維持一個穩定的通貨膨脹水平。

通貨膨脹的成因是複雜的,我認為沒有必要糾結我改採用的數據是否合理,因為這毫無意義。既然沒有一個準確的數據,就用現有的數據。搞投資的人不要太看重自己的貨幣有多少貶值,而是要通過數據及投資機會來提升自己的資產總量。如果要戰勝通貨膨脹多少投資收益才能實現呢?除了我文章中所給出的結果外。你也大可以參考巴菲特的年化收益率來知道自己的投資。祝大家都能儘早財務自由吧。

為什麽互聯網裝修沒有達到預期?

來源: http://www.iheima.com/space/2015/1103/152615.shtml

導讀 : 傳統家裝有何優勢?互聯網家裝優勢在哪?為什麽沒達到預期?

2015年互聯網裝修呈爆發趨勢,互聯網家裝火了,許多與裝修相關的企業也逐步發聲,最長的已經在這個行業里潛伏了十余年。許多裝修公司在進行市場推進的時候,也會將現有的模式加上互聯網,這是互聯網企業滲透到家裝行業後的連鎖反應。遇到互聯網裝修的這個趨勢,許多人在湊熱鬧的同時,也在冷眼旁觀。到今年的10月底來看,互聯網裝修現在並沒有達到所有人的預期。這究竟是什麽原因導致的呢?

我們先來看看傳統裝修的幾個優勢(筆者從裝修行業的第一線深挖出來的一些要點):

1、裝修是一個以社交為主體的服務性行業:客戶進店、簽單、設計、施工、主材、送貨、收尾、售後等等一系列的行為都是和用戶溝通為重點。從各個環節都是以人的弱關系社交變成強關系社交,尤其是設計和監理,這兩個環節從開始到裝修以至於到售後,與客戶關系的好壞直接影響了裝修公司的發展。某個裝修公司甚至給出了每四個新客戶就必須要有一個轉介紹的KPI指標。所以從這個角度上講,裝修的過程其實就是一個打好服務牌、親情牌的過程。業務人員的引流只能起到一個開發新客戶的目的,但是說到底,裝修是一個社交元素化教濃的行業。除了裝修本身的質量,設計師、工長在里面的因素其實也是至關重要的。

2、裝修公司來的客源更多的是以口碑為主:裝修公司的宣傳推廣的主要方式是以口碑為主要途徑。當然,前提是裝修公司已經生存的很好,以口碑服務做得很好的前提下。有一類較大的裝修公司,除了他們的品牌形象推廣外,其他打價格戰之類的花哨模式並沒有大範圍的使用。看中的是設計師、工長這兩個角色對客戶的服務程度,把一些廣告費用分給老客戶及設計師,讓他們發揮主觀能動性,做好裝修的本質,口碑及品牌。還有些裝修公司還把一部分營銷費用打造成自己專屬的產品,贈送給客戶,打上logo讓,把裝修好的客戶家中放上自己公司的產品,以形成品牌效應。

3、裝修公司的產業鏈模式已經成體系:裝修的基礎部分相對以前利潤相對減少了不少,所以建材現在成了裝修公司主推的陣地。很多大裝修公司都擁有自己的主材展廳,以一站式的裝修體驗服務來讓客戶選擇更多的主材產品。裝修主材的產業鏈現在已經形成了相當的體系和自營渠道。現有的主材代理商已經形成了相對來比較牢固的體系結構,從省代、市代、區代等等。主材廠商對於自己代理商的保護政策也是確保廠家利潤的一個重要手段。

4、本地化、專業化是裝修公司的核心競爭力:裝修是一個地域性很強的行業,即使是“遊擊隊”也是需要在本地形成一個良性的口碑之後,才能以省去裝修公司這個環節來操作。“遊擊隊”的競爭力是輕便、靈活,省去裝修公司這個平臺做依托。刨除價格空間的差異,單純從裝修本身來說,本地化的工作及社交關系確實是裝修公司的一個基礎。針對裝修公司的各個環節來說也需要不斷的擁有第一線的思路做指導,這樣才能讓能提出新鮮的一手信息。所以專業化的技術和本地化的服務是現有裝修行業的兩個重要的核心競爭力。

5、本地化的售後服務是解決信任的一個重要體現:現在一般裝修公司都是三年、五年甚至終身的維護保修。這既是服務,同時也是口碑營銷的一個重要部分。同時也是選擇裝修公司選擇本地裝修公司的一個重要原因。

以上是一些裝修公司的現狀,也在客觀上給互聯網裝修設置了一些障礙。但是互聯網裝修的優勢又在哪里呢?

互聯網整合的是整個的產業鏈條,在裝修行業里,這個鏈條有人、有材料、有市場渠道等。於是就出現了涉及如“工長”、“設計師”等相關的鏈條、主材相關的網站、用戶流量相關的入口、管理+營銷相關的軟件等。這是從縱向的角度來說的。從橫向角度來說,有x99的套餐、裝修O2O的模式。

與裝修、設計相關的應用已經作為流量的入口帶入到互聯網的裝修里。設計DIY也已經成為了跨越設計師的一個工具,設計師現在從某個角度上來講,其實已經成為了會使用AutoCAD的業務人員。城市合夥人的概念已經成為了互聯網家裝布局傳統企業的一個方式,快速與本地裝修公司合作,既擁有了本地數據,也擁有了本地的資源。至於產業鏈,這個方面,在隨著F2C模式的推進,廠家更願意將生產的產品跨過裝修公司直接到達用戶手中,廠家多獲利,顧客得實惠。互聯網裝修現在已經利用經濟杠桿,與保險公司簽訂合同,一旦出現問題,由保險公司進行理賠。有效的解決了信任的問題。

但是既然互聯網裝修這麽好,為什麽互聯網裝修並沒有達到預期呢?

每個行業剛剛開始的時候都會出現魚龍混雜的情況,所以在開始的時候,會出現很多種選擇讓顧客不知所措。互聯網裝修的負面信息也大量充斥著各個信息平臺。互聯網裝修是一個剛剛誕生的行業,也是不太成熟的一個行業,但是隨著時間的推移、客戶的需求變得更加清晰,隨著互聯網裝修行業的不斷叠代,也將成為大浪淘沙的一個過程,正規的、合理的、符合市場需要的就一定會存在於市場中。

互聯網滲透到裝修行業只是剛剛開始,在重度社交化的服務行業中,這僅僅是個開始,互聯網的精神就是要不斷的試錯、叠代最終形成一個符合大家需要的模式。互聯網裝修,慢慢長路剛剛開始。

版權聲明:

本文作者張皓,文中所述為作者獨立觀點,不代表i黑馬立場。

2015年環球併購破紀錄,但中遠及中海合併未達到經濟規模 Raging Bull

來源: http://hkcitizensmedia.com/2015/12/15/2015%e5%b9%b4%e7%92%b0%e7%90%83%e4%bd%b5%e8%b3%bc%e7%a0%b4%e7%b4%80%e9%8c%84%ef%bc%8c%e4%bd%86%e4%b8%ad%e9%81%a0%e5%8f%8a%e4%b8%ad%e6%b5%b7%e5%90%88%e4%bd%b5%e6%9c%aa%e9%81%94%e5%88%b0%e7%b6%93/

2015年快過去,總結,上半年港股令人亢奮,恆生指數由年初的23605點,急升至5月28日高位28589點,升了4984點。但下半年港股跟隨內地A股泡沫爆破,從高位回落至20368點。10月份曾有1794點的反彈,但到11月及12月港股又再下滑,恆生指數跌破21000點。美國加息預期,內地經濟增長放慢,油價及商品價格急跌,上市公司高層失去聯絡等等原因,令到港股在熊市中低位徘徊,相信要到2016年第一季港股才有機會反彈。

環球股市亦因美國加息,商品價格大幅下跌,及中國經濟增長放慢等原因,最近下滑。但正當股價低迷時,環球併購卻大幅上升。按業界資料,今年環球併購是破紀錄的一年,總金額達到驚人的4.373萬億美元,而且還有幾個震撼性的併購。首先是全球第一大啤酒公司In Bev併購第二大啤酒公司SAB Miller,金達到1070億美元,收購完成佔全球啤酒市場30%。

第二是美國著名藥廠輝瑞Pfizer併購在愛爾蘭為總部生產Botox的Allergan,來一個反收購,輝瑞變成Allergan的子公司。總金額到1600億美元,這是一個純稅務考慮的併購,把總部遷到愛爾蘭後,輝瑞每年節省幾十億美元的稅,還成為全球最大藥廠。最近的併購是美國第一大化工企業陶氏化工併購第二大化工企業杜邦,金額達到1300億美元,完成合併後將成為全球最大的化工廠。這三個併購後的公司都成為業界最大的企業,得到經濟規模的效益。

最近一單比較少人註意的併購發生在貨櫃航運業,全球第三大的貨櫃船運輸公司,法國的CMA CGM,用24億美元收購新加坡國家投資公司淡馬錫手上海神東方航運公司股票。CMA本來佔環球貨櫃運輸9.08%,加上海神東方的2.32%,市佔率達到11.4%。雖然仍然排第三,但比起第一馬斯克(Maersk) 的14.7%,及第二的地中海(Mediterranean) 的13.3%,已經大幅收窄,可以在市場有說事權及訂價權。

上星期中國國務院經過四個月的考慮,最後決定合併中遠集團及中海集團的業務。中國海運巨型國企中遠集團及中國海運集團進行重組,重組後中國遠洋(1919)以便集裝箱運輸為主、旗下中遠太平洋(01199)以碼頭業務為主、中海發展(01138)以發展油氣運輸為主,而中海集運(02866)以租賃船舶及集裝箱等金融服務為主。兩大航運集團宣佈重組後,中國遠洋股價大跌27%,中海集運股價大跌30%。中遠太平洋股價大跌17%,只有中海發展升8%。從圖表可以看好,中遠和中海貨櫃業合併後,全球市場佔有率提升至7.7%,雖然全球排名第四,但仍是馬斯基的約一半。市場反應負面,認為新公司在極度競爭的貨櫃運輸業沒有競爭力。排名第一的馬斯基今年推出新超級貨櫃船,可以載12000個20呎標準櫃,經濟規模遠高於競爭對手。馬

斯基現在一個20呎標準櫃從中國港口到歐洲港口的運費只是500美元,低過競爭對手同樣航線的燃油費,還未計算人工,港口費及折舊在內。馬斯基訂了幾艘超級貨櫃船,令到貨櫃運輸供應大增,一場無情的淘汰賽將展開。中遠及中海現時的貨櫃業務,連燃油費都賺不回來,更不需要講利潤或經濟效益。如果中遠及中海的貨櫃業務不再提升經濟規模,及降低成本,合併後的中遠中海只會繼續虧損。投資者別無選擇,只有繼續沽出這兩間公司的股份。

全球十大貨櫃船隊的市場佔有率:

Raging Bull

Next Page