- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

鋼貿融資劫

http://magazine.caixin.com/2012-08-31/100431307_all.html8月底的一天,下午4時,位於北京東南的蘭格百子灣鋼材市場一片靜寂。自大郊亭橋起,這座北方最大的鋼材交易市場一直延伸到廣渠路東,佔地約20萬平方米,鱗次櫛比的商舖大多已鎖上了門,行人寥寥。

「現在就算有生意,單子也特別小,基本是50根、100根(鋼管)地要。一個月能有一兩個客戶上門拿貨就不錯了。」北京萬潤利達鋼鐵有限公司的喬經理說。另一位市場人士說,現在還在市場裡的都是真在做實業的,只想著拿鋼材做融資的人早就走了。

五年間,他活躍於此地,還從未遭遇過這樣的處境。過往的五年,這裡是一片喧囂與躁動的場景。早上八點開門,營業部一直要忙碌到晚上八九點才下班,而倉庫則要到凌晨一兩點才能把當日貨發完,發貨的卡車從倉庫一直排到大馬路,甚至有客戶早上六點就上門排隊等貨。

從北到南,冷清已經成了鋼材市場的共同特徵。

鋼貿企業最喜歡說的一個詞是「走量」,這和鋼貿企業資金密集型的特徵有關。在金融危機後,海外訂單嚴重受挫的情況下,鋼貿業與銀行更為緊密地綁 在了一起。脫離了實際需求,鋼鐵製品一度成為受到銀行青睞的一類融資抵押品,銀行再通過以貸轉存、存貸掛鉤、浮利分費、承兌匯票、配比購買銀行提供的理財 產品、基金、保險產品等方式,進一步加大鋼貿業的槓桿,短期內擴大了鋼貿的繁華,但副作用已出現,那就是在鋼材市場繼續萎靡時,放大了虧損。

一位總部在上海的鋼貿企業人士向財新記者透露,在鋼貿企業內流傳著一種說法,只要有1000萬元,就能套出4000萬元的銀行資金。例如,先有 1000萬元貸款作聯保聯貸,從銀行貸款2000萬元,2000萬元下單購貨,拿貨抵押,然後再運作2000萬元的銀行承兌匯票,然後拿著這張銀行承兌匯 票跑到另外一家銀行做貼現。

導致目前上海鋼貿企業大面積違約的一個導火索就是聯保聯貸的模式。上海鋼貿企業相互擔保的情況較多。這項制度的優點是,企業不用向銀行提供抵押物,通過聯保能得到更大的銀行資金,但反作用也特別明顯,市場不好的情況下,非常容易出現大面積集體違約。

需求不振

鋼貿圈發出了一份名為《關於要求緊急應對與妥善處置上海鋼貿市場抽貸危機和維護社會安定穩定的特急報告》寫道,「2011年,上海鋼貿企業向各類銀行融資貸款總額達1510億元,鋼貿擔保公司在保餘額289億元,鋼貿企業年負擔將近250億元利息和費用。」

但求救信並沒有換回銀行的慷慨。財新記者多方獲悉,在上海地區,鋼貿企業從小額貸款到銀行都已經四面楚歌。浦發銀行一位信貸人士稱,「近一兩個月,內部已經發出風險提示,不做鋼貿企業貸款。」

目前,在上海,已有30多家鋼貿企業被銀行集中告上法庭。今年8月底到9月底的時間裡,在上海不同區的中級人民法院有30多場的庭審。

上海鋼鐵服務協會會長周華瑞介紹,據估計,2011年全年鋼材貿易貸款1.89萬億元,而同期全國貸款總額54萬億元,鋼材貿易貸款在整個銀行貸款中的比例高達3.5%。

據上海市銀監局和金融部門數據統計,截至2011年6月底,上海鋼貿企業在各類銀行的貸款餘額達1510億元,鋼貿企業作為主發起人的擔保公司在保餘額為298億元。

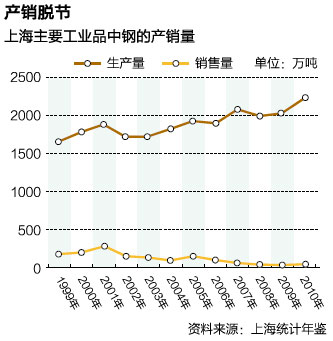

十年間,產量和銷量形成了巨大的剪刀差。上海統計局的數據顯示,鋼鐵產量由2000年的1778.70萬噸,增至2010年的2214.27萬噸;而銷量卻由2000年的201.11萬噸降至2010年的39.68萬噸。

周華瑞曾表示,20年間,上海的鋼材年貿易總量已逾2億多噸,工貿總收入上萬億元,為地方帶來近100億元的稅收,其下各類企業達到三萬多家。

貿易環境的驟變和鋼材價格突如其來的轉折,讓眾多鋼貿企業措手不及。國內各地方政府收入的減少導致基礎設施和房地產投資量下滑,而連鎖反應到鋼材現實與預期需求的下限從而帶動鋼材價格的大幅下跌。

一家總部在無錫和上海的鋼貿公司,今年初在武漢設了辦公室。該公司國內貿易科科長表示,他們公司「現在武漢是業務的重點」。中西部開發所產生的 預期需求產生了新的盈利點,但好景不長,由於政府的財力較弱,今年開始已經有很多項目停工了。「在中國的鋼貿企業中,新疆的鋼貿情況算是最理想的,去年幾 乎供不應求,但是今年預期會餘下一定的存貨。」

對於2011年鋼鐵行業的慘淡經營,機構對2012年的預測唏噓一片。2012年每個季度中國鋼鐵業都將遭遇虧損,這也將是該行業史上首次全年虧損。

需求下降導致行情急劇下跌,螺紋鋼已經由2011年5000元/噸的平均價格跌到現在的3500元/噸,甚至比螺紋鋼的原材料的價格還低。

在全線虧損情況下,鋼貿企業的資金鏈極度緊張,由於抵押物價值下降,導致銀行要求追加抵押,或收回一部分貸款,從而加劇了資金匱乏的程度。

不過,在整體行業情況下滑的情況下,北方和南方其他地區的鋼貿企業相對要好過一點。主要原因可能是他們的槓桿率並沒有像上海那麼高。

|

濫用資金

一位熟悉鋼貿企業的申萬期貨交易員對財新記者舉例稱,「鋼貿企業預計今年的行情將有100點的升幅。若以螺紋鋼4000元/噸計價,資金成本為月息1%,那麼每噸螺紋鋼的資金成本為40元。因此,鋼貿企業的利潤將為60元/噸。」

由於鋼貿行業的這種特質,銀行會根據企業一年的交易量有多大,來決定授信額度。所以,即使是產生虧損也必須走量。「只要鋼廠還在,現在就算是虧,也必須得進行一定的交易。」北京鋼材交易所一位河北滄州的鋼貿老闆坦承。

北京瑞森鋼鐵有限公司經理張長河告訴財新記者,以往與銀行的貸款模式為:拿一批貨和貿易合同到一家銀行,獲得了銀行承兌匯票後,過兩個月,又用同一筆貨和貿易合同去另一家銀行開銀行承兌匯票。然後拿票到銀行貼現後,去購入房產。

他強調,在2007年至2010年,這種操作方式非常普遍,而且非常容易獲得銀行的支持,但是近兩年相對較緊。於是,他曾經只還半年的利息,就不還了。他認為,不還錢的成本就是去申請破產,這時「銀行會說,還是別破產了,能還多少還多少」。

銀行承兌匯票本身已經被監管當局列入表內,算做貸款。銀行在給企業進行了信用條件的核實後會開出銀行承兌匯票的額度,在此情況下進行貨物抵押, 或者倉單質押,或者繳納一定的保證金。但是保證金實際上並沒有太多實際上的作用,對於銀行來說體現為一部分存款,風險敞口依然是對外的承兌金額。

中行一位審貸人士表示,銀行承兌匯票最重要的是有真實的貿易背景。但在鋼貿圈,「這種貸款模式顯然是被濫用了,且助長了鋼貿企業的投機行為」。 此外,他表示,貼現由於是低風險業務,所以利率相比貸款利率要低,同時貼現的金額並不佔用銀行的貸款額度,只佔用銀行的機構額度。因而,並不受銀行信貸額 度的控制。

在眾多因素中,鋼貿行業的亂象值得深思。財新記者獲悉,鋼貿行業是一個低門檻行業,但也因此競爭太激烈,全國有多達 20萬家的鋼貿企業。一級代理商屬於國有鋼廠下屬企業,從鋼廠進貨,然後再分銷給二級經銷商。

在競爭中,這種模式變得極為畸形。國泰君安上海虹口營業部鋼材市場負責人韋正安向財新記者透露,鋼貿商在價值傳遞的過程中沒有話語權,一級貿易商只能去協調,不能定價,而且別人定多少,他們都得要,對於鋼貿企業,他們的工作就是搞關係,琢磨如何賺快錢。

她指出,在滬的福建籍鋼貿商,一開始也是規規矩矩做生意,但是後來也可能是自身特別偏好風險,他們後來訂鋼材就放到銀行質押,貸款後再投向別的 行業,「鋼材價高是實現了增值,今年的期貨主力合約跌了有將近1000元,鋼價大幅下跌,他們的抵押貨物一直在貶值、縮水。銀行就要求鋼貿商把價差補回 來,但是鋼貿商根本就補不回來,他們投的都是房地產」。

「現在就是滾不動了。」一家鋼貿企業的國內外貿科長說。

更為嚴重的是,在此情況下,鋼材產能持續上升再加上原有未消耗的庫存,在需求急劇減少之時,鋼材的行情只能越滾越嚴重。

「問題是,鋼貿企業的盈利只有靠看漲行情,卻沒有看跌的對沖。」前述上海鋼貿人士稱。

|

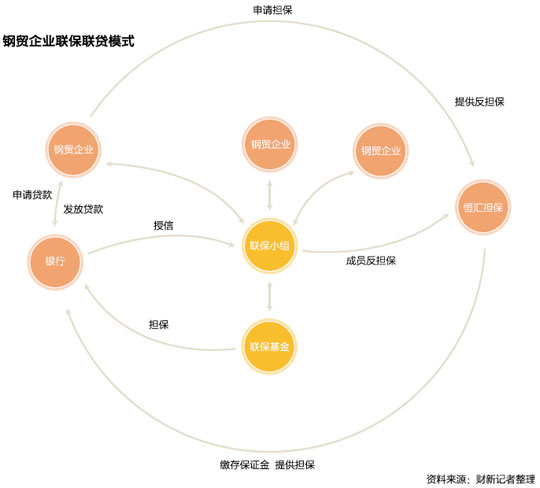

聯保聯貸

最初,聯保聯貸常見於中小鋼貿企業。由於中小企業融資無抵押物,所以銀行就創新了這種模式。

民生銀行、浦發銀行和建行最早涉入這類業務。在貸款申請人不能提供足值抵、質押物時,銀行為降低風險,而開發的新產品。聯保聯貸業務一般由三家 到五家企業自願組成一個互助小組,小組成員協商借款金額,聯合向銀行申請授信,聯合對貸款提供擔保,每名成員均對小組授信承擔連帶擔保責任。

鋼貿圈資深人士向財新記者透露,北京鋼貿商貸500萬到600萬元系較小規模,但上海鋼貿商一般貸2000萬、3000萬元。這種方式主要集中在2007年到2010年。

理論上,這種模式希望通過相互監督、相互約束,以降低交易成本和擔保風險,實現鋼貿商和銀行「雙贏」的局面。

一位曾經在股份制銀行參與制度設計的人對財新記者指出,「當時在推出這種貸款模式時,銀行內部就有爭議,在同一個市場同一個行業做聯保聯貸,風險就非常集中。然而,如果是不同行業、沒有關聯的企業,儘管風險被分散,又為何承擔聯保責任呢?」

另外,在具體操作上也存在困難,同一市場內企業參差不齊、經營情況良好的那部分最優質的企業,不願與同行業一般企業結成聯保體,彼此不瞭解的企業一般較難成聯保體。

儘管這種模式存在爭議,但還是有銀行願意做,「只要有一家銀行做了這種業務並且在行情好的時候賺錢,其他銀行也隨之跟風效仿。整個市場的繁榮被槓桿放大。」前述股份制銀行人士說。

中國國際期貨有限公司河北分部分析師鄭光明認為,北京聯保的模式相對較好,其中最為重要的一點是,「北京的鋼貿商主要還是在實實在在做鋼貿。這 邊靠著很多現貨,靠著實業,他們想把市場做大。上海出事的這些企業主要是想融資,出發點就是錯的,當時所謂的審核應該是經過處理的」。

抵質押盲區

財新記者多方獲悉,在上海的眾多鋼貿企業的貸款中,存在重複抵質押的違規操作。這與鋼材貨物的特性、銀行監管倉庫的模式關係密切。

一位銀行審貸員對財新記者表示,在上海存在同一批貨物抵押給一家銀行獲得貸款後,再重複抵押給另外一家銀行,甚至還出現同一批貨物在不同法人名下,由不同的法人進行抵押,申請貸款的現象。

他表示,原因之一是鋼材並非不動產,所以不需要辦理抵押登記,進行公示,非常容易造成企業和銀行信息不對稱的情況。此外,鋼材由於沒有產品編號和生產批號,容易混淆視線。

浦發銀行公司業務部相關人士向財新記者透露了個中細節:在企業找銀行開信用證的時候,鋼材在倉庫裡,倉單提貨單也放在倉庫,但是鋼貿商與倉庫的庫管員可以互相勾結,製造假倉單。比如一批貨開五六個倉單,第一家銀行貸款時庫裡還有貨,後面幾家實際上抵押的是空庫。

「銀行只認信用證,信貸員一般來說是最瞭解情況的,因為他要定期去查庫存,但也可能不瞭解情況。」浦發銀行人士說。

上海市鋼材倉庫的混亂已被政府所關注,在鋼貿企業集體違約爆發之後,包括寶山區的一些倉庫被查, 「政府介入倉庫監管的事,足以說明上海鋼貿倉庫的亂象。」上述申萬期貨人士稱。■

Next Page