- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

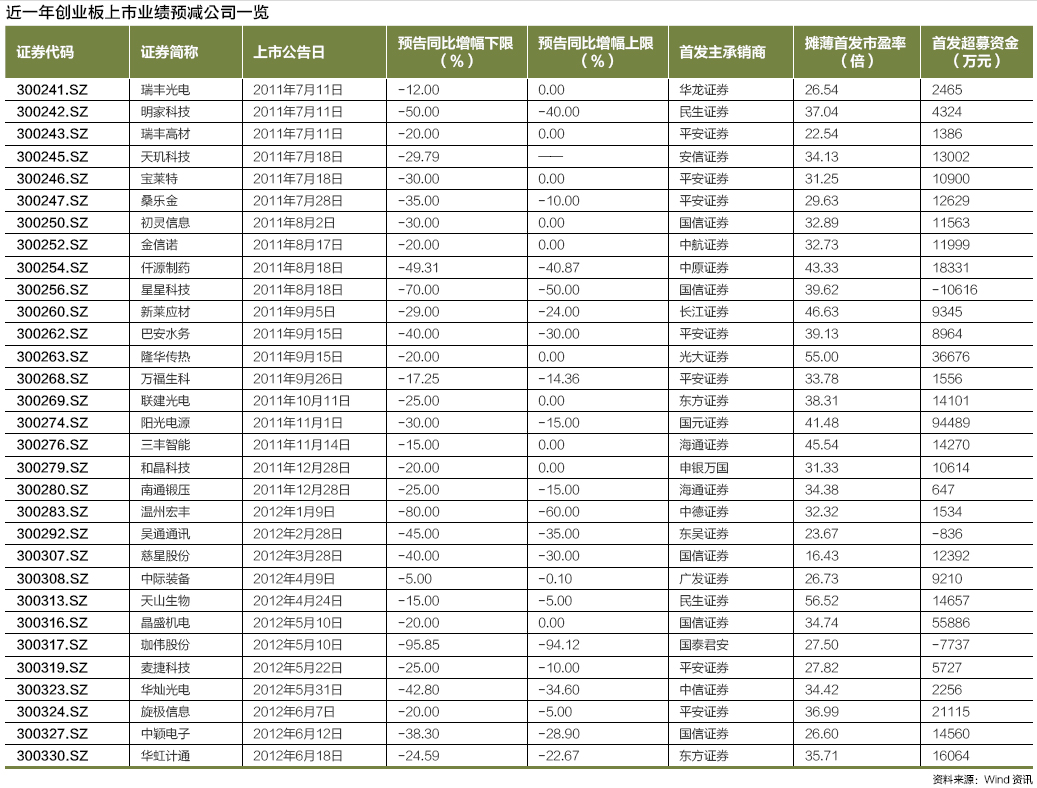

創業板中報大變臉

http://magazine.caixin.com/2012-07-27/100416031_all.html儘管新股發行改革對信息披露的要求日益嚴格,但創業板多家上市公司中報卻出現業績大幅下滑,和上市時的預測迥然相反。

目前公佈業績的公司中,尤以2012年5月剛剛登陸創業板的珈偉股份(300317.SZ)為代表。僅僅兩個月,該公司上半年淨利潤預期同比減少95%左右,而投資價值分析報告中曾預期淨利潤70%的預期增長,讓人大跌眼鏡。

創業板披露業績預減的上市公司比例之高亦令人震驚。據不完全統計,截至發稿時,公佈業績的公司中,過去一年時間內上市的創業板公司業績預減的高達31家,佔過去一年中創業板上市公司的32.29%,而中期業績比上年同期減幅在40%(含)以上的更多達10家。

「新上市創業板公司業績大變臉,嚴重打擊了A股市場的信心。」一位券商營業部資深人士說。

從業績下滑嚴重公司所處行業看,既有新能源、光伏、電子元器件等受外圍經濟下行影響巨大的週期性行業,亦有包括製藥、水務環保在內的抗週期行業。基本不具備行業特徵和趨勢性。

翻看公開渠道獲得的各大券商的研報,新股上市時除了例行的風險提示,無一例外地看好新上市公司增長前景。即使中報變臉,也只有寥寥幾家券商將建議買入或增持的股票下調為中性。

「國內外整體宏觀經濟走弱的確對企業業績下滑造成影響,也不排除一些公司借勢『洗澡』,但如此大面積、大幅度的業績預減,很難排除上市前保薦人過度包裝甚至涉嫌欺詐的嫌疑。」一位資本市場人士表示。

業績突變

7月14日,珈偉股份發佈公告披露其上半年業績,上半年歸屬母公司淨利潤僅為240萬-340萬元,較去年同期下降 94.12%-95.85%。這一消息引發了業界極大關注。珈偉股份今年5月3日招股,八天後正式在深交所掛牌。在其主承銷商國泰君安證券的研究部門撰寫 的投價報告中,珈偉股份全年淨利潤預期為9800萬元,較2011年增長70.70%。

在投資價值報告中,國泰君安的分析團隊對珈偉股份的歐美渠道著重強調,認為是未來公司業績增長的重要保證,並將珈偉股份定位為「光伏照明行業的 領導者」。基於這樣的基本面判斷,國泰君安對珈偉股份給出18.20元-19.60元的估值區間,對應2012年市盈率區間為26倍-28倍,對應 2011年市盈率區間為44.40倍-47.80倍。

2012年3月,北美政策環境突變,美國商務部決定對相關產品徵收2.9%-4.73%的反補貼稅,徵稅由光伏電池擴至光伏組件,對境外市場佔主要收入來源的光伏行業而言,無疑是一大利空。

「珈偉股份不是純粹的光伏企業,企業生產的多是LED和光伏結合的可選消費品,較一般的消費品波動性更強,美商務部『雙反』對其影響並不大。」參與珈偉股份投價報告撰寫的國泰君安分析師劉俊廷對政策利空這樣解釋。

珈偉股份公告其業績預減的原因,一是受到海外市場訂單下降、國內市場尚在開拓中的影響;二是為盡快拓展國內市場,加強了研發和銷售團隊的打造和投入。

海外市場的下滑趨勢並非突發。國泰君安的投資價值報告顯示,2008年至2011年,珈偉股份收入和淨利潤增長幅度波動較大,特別是2011年 的營收和淨利較2010年增幅僅分別為0.38%和2.95%,與2010年實現的快速增長對比強烈。投價報告稱,公司2011年增長平緩主要受單一北美 市場惡劣天氣影響,並聲稱隨著歐洲市場順利開拓和LED照明業務取得進展,綜合抗異常天氣能力將得到明顯提升。根據投價報告,光伏照明的銷售旺季是春夏兩 季,2009年至2011年度,珈偉股份銷售旺季收入佔當年營收的比例分別為74.51%、76.68%和89.97%。半年報業績大幅下滑意味著公司全 年業績極有可能達不到預期。

對於業績出現跳水,劉俊廷不願做出正面回應,僅向財新記者表示,淨利潤下滑不代表營收下滑,並稱「珈偉股份去年大力投建實驗室和擴充營銷團隊,費用不斷上升」,從而影響業績。

「太陽能燈國內市場規模十分有限,基本上依賴出口,出口環境不好的情況下,業績下滑在所難免。」一位合資基金太陽能行業資深分析師說。

問題是,這難道真的是上市前完全無法預料的業績下滑嗎?

「這是一個明顯的上市前粉飾業績的情況。市場行情一變,立刻就現出原形了。」來自買方的另一位大型基金行業資深分析師直言。

|

順勢「洗澡」

「剛剛上市一年、半年甚至幾個月就出現業績預減,這對於保薦機構而言是十分難堪的。」上述券商營業部資深人士表示。

根據現行保薦辦法的規定,儘管業績大幅預減需要保薦人作出解釋,但只要能夠解釋業績下滑是外部原因造成的,很可能免於追責。

創業板的業績變臉不僅僅是最近一年上市的公司,如果繼續向前追溯,創業板開板近三年來,300多家上市公司的中報表現,則會發現業績預減範圍將 進一步擴大。根據財新記者統計,2009年10月到2010年10月最初一年上市的公司中,業績預減達59家,佔同期登陸創業板公司的44%。

這些業績預減的公司中,首批登陸創業板的公司有十家之多,其中不乏曾經受到資本市場熱捧的樂普醫療(300003.SZ)、吉峰農機(300022.SZ)等公司。

「今年中報的業績預減,一個原因當然是整個經濟處於下行,對於中小企業和成長型企業而言壓力會更大,但顯然一些行業因素早已顯現,在承銷推介的過程中,投資人並沒有作出正確的判斷。」一位大型券商資產管理部門資深人士直言。

舉例來看,有的是純粹的行業因素。例如萊美藥業(300006.SZ),一位醫藥行業資深分析師表示,萊美藥業業績預減20%-30%的主要原 因是併購項目對公司2011年的業績貢獻很大,增速自然加快,2012年公司對此項目投入較大的研發力量,今年的同比利潤增速出現下降,屬於正常情況。

有些公司業績預減儘管是因行業因素導致,但顯然投資人在公司上市時候判斷出現偏差。比如仟源製藥(300254.SZ)、金城醫藥 (300233.SZ)等抗生素類公司,上述醫藥行業資深分析師表示,受限制一類抗生素使用的影響,這些公司上市時,行業下行因素已較為明顯,但沒有引起 投資機構的重視。

行業下行因素也可能在上市後一段時間顯現。以樂普醫療為例,首發市盈率59.56倍,首日股價飆漲至63.4元,較發行價上漲118%。「樂普上市時是公司增速最快的時候,但後來支架類器械的價格一直處於下行通道,業績必然下行。」一位買方醫療行業分析師認為。

他同時指出,樂普基本面也存疑。「一個成本100元的支架,終端賣到一萬多元,比國外大品牌在國外賣的價格還要貴,這種模式能持續多久?」上述買方醫療行業分析師直言。

上述券商資管部門資深人士表示,經濟下行過程中,小企業生存壓力很大,各方面成本不斷上升,這些挑戰是短期內創業板上市公司必須要面對的。

對於大面積的業績預減,一位資本市場資深人士認為不能不考慮「大非」減持因素。「近一年甚至近半年業績就出現大幅下降的公司,除了可能有粉飾業 績的情況,在普遍經濟不好的情況下,如果將短期業績做低,『洗個大澡』,換來未來業績預增,將為減持提供便利。」他並稱,有的週期性行業或者政策型行業有 意將業績做低,也有打壓競爭對手,讓競爭對手無法通過上市融資獲得支持。

但根據財新記者對過去三年創業板公司業績預減比例的統計,「大非」減持需求最迫切的首批創業板上市公司,業績預減比例並不低於剛上市的公司。

過度包裝

「如此大面積、不分行業的業績預減,上市承銷過程中券商機構的過度包裝因素不可忽略。」一位券商行業資深人士坦言。

他指出,一些券商在承銷過程中不負責任地推介公司,使得擬上市公司估值虛高,造成當時展望的業績增長不僅不能實現,甚至出現業績預減。

「有一家創業板上市公司,當時的保薦機構承銷部門人士在推介時,給我們列出了價格區間的底限,並且自信地表示未來兩年業績都會實現50%左右的增長,一再強調如果我們出價低就不用考慮了。」一位大型基金資深分析師這樣形容一次創業板推介會。

這位資深分析師當時對公司的判斷就認為有一些下行因素,沒有參與報價。「一年後業績就出問題了,我當時的判斷是對的。」他表示。

有券商行業資深人士分析,券商過度包裝與現行保薦人分成制度密切相關。「券商的承銷費用分成制度各不相同,這幾年依靠創業板『發跡』的國信證券、平安證券等券商都是採用項目組提成方式的激勵。」他指出。

不止一位大型券商投行部門人士介紹,目前主要的券商承銷費用分成機制主要分為兩種。一種是以中金、中信、中信建投等為代表的券商,其獎金激勵可 以概括為「大鍋飯」,即投行部門的業績不純粹以項目成功為導向,各個項目組根據當年整個投行部門的業績和組內業績情況綜合考慮獎金激勵。

另一種則是以平安、國信為代表的新銳券商,其獎金激勵基本上是項目導向,可以理解為「包干分成」,「一個項目組對承銷費用收入的提成可以達到20%,甚至30%」。

據財新記者統計,2009年10月至2012年6月上市的333家創業板公司中,公佈中期業績的共有123家公告業績預減,佔比36.94%。 而其中,平安證券保薦的45家中有22家業績預減,佔其保薦公司比例的48.89%,國信證券保薦的32家企業中有10家業績預減,佔比亦高達 31.25%。

其中平安證券保薦的公司中,恆信移動(300081.SZ)和智云股份(300097.SZ)業績同比下滑幅度最大,分別達-198.23%至 -168.41%和-100%至-73.44%。國信證券保薦的堅瑞消防(300116.SZ)預減幅度高達-261.46%至-234.55%。

另一位券商資本市場部人士介紹,採用項目組分成機制的券商,往往費用也是項目組自負。「項目組跟公司談好的,費用自己出,項目做出來,公司一般拿走50%,給項目組30%左右,其他的還有後台支持部門的獎金。」

「現在承銷佣金基礎比例能夠達到3%,超募部分佣金比例有的能夠達到7%。一個小的創業板項目,有時佣金總額高達七八千萬甚至一個億。」一位券商領域資深人士表示,「這樣的分成機制會激勵保薦機構儘量提高發行價格和募集資金規模,甚至不擇手段。」■

本刊實習記者高麗欽對此文亦有貢獻

Next Page