- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

九龍倉(0004)專區

1 : GS(14)@2010-07-01 20:12:59新聞區

http://realforum.zkiz.com/thread.php?tid=5694

2 : GS(14)@2010-07-01 20:16:27

http://www.hkexnews.hk/listedco/ ... TN20100630355_C.pdf

1097

3 : GS(14)@2010-07-01 20:18:00

http://www.hkexnews.hk/listedco/ ... TN20100630285_C.pdf

51

4 : GS(14)@2010-07-17 15:43:20

http://www.hkexnews.hk/listedco/ ... TN20100714199_C.pdf

647

5 : GS(14)@2010-07-21 23:09:33

http://www.hkexnews.hk/listedco/ ... TN20100721268_C.pdf

6 : GS(14)@2010-08-11 00:42:57

http://www.hkexnews.hk/listedco/ ... TN20100810121_C.pdf

7 : GS(14)@2010-08-17 00:59:29

http://www.hkexnews.hk/listedco/ ... TN20100816289_C.pdf

8 : GS(14)@2010-09-04 13:58:25

http://www.hkexnews.hk/listedco/ ... TN20100830143_C.pdf

9 : GS(14)@2010-09-04 14:01:56

http://www.hkexnews.hk/listedco/ ... TN20100830139_C.pdf

10 : 雪貓(1200)@2010-09-24 01:55:49

小弟近日有興趣買入647,不知大家對其管理層之評價如何?

11 : GS(14)@2010-09-25 08:37:23

10樓提及

小弟近日有興趣買入647,不知大家對其管理層之評價如何?

近來做緊這堆人的野,都是覺得他們好縮骨,但唔會呃人

12 : rex(3493)@2010-09-25 11:57:52

10樓提及

小弟近日有興趣買入647,不知大家對其管理層之評價如何?

之前由 0.25 買直至昨日 0.435 正式和她分手, 現在才買難道還有後著 ?

13 : GS(14)@2010-09-25 13:39:07

12樓提及10樓提及

小弟近日有興趣買入647,不知大家對其管理層之評價如何?

之前由 0.25 買直至昨日 0.435 正式和她分手, 現在才買難道還有後著 ?

業績是改善,但派息都會不錯,不過我覺得他們搞極都唔起...

14 : GS(14)@2010-11-26 17:49:34

http://www.hkexnews.hk/listedco/ ... TN20101126193_C.pdf

647 業績唔錯bor

15 : Wilbur(1931)@2010-11-26 21:30:23

14樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20101126/LTN20101126193_C.pdf

647 業績唔錯bor

又走宝...

16 : GS(14)@2010-11-27 11:07:46

唉,又爆炒,聽日

17 : GS(14)@2010-11-28 10:57:42

http://hkstockinvestment.blogspot.com/2010/11/2611.html

26日公佈業績的股當中,有好有壞,有幾隻自己又想簡單評一評:

1. joyce boutique (00647)

此股中期業績相信也不用多說,即使不懂看會計報表的都知道JOYCE是次業績是好到無話可說。誠如網友RC先前所說,上年全年JOYCE的營業額是 10.6億元,但純利只得3500萬元左右;是次中期業績,營業額約5.24億元,但純利高達4000萬元,反映其盈利能力大幅度提升。

上半年一般是服裝零售股的淡季,下半年才是旺季,而一般而言,下半年盈利通常優於上半年50%以上,但JOYCE過往幾年數據是下半年盈利通常比上半年倍升,即樂觀估計,JOYCE下半年盈利有機會高達8000萬元,而全年盈利達到1.2億元,相當於每股盈利約7.4仙。

近來績優零售股受到市場追捧,估計JOYCE的佳績也將引來資金炒作,估值會大幅提升。即使以保守的12倍預期市盈率計算,JOYCE也可以升到0.89 元,這也是自己給予JOYCE的半年目標價。那什麼價位可以追入?各位自行決定吧,如果星期一自己買入的話,會第一時間通知大家。

18 : 拔刺者(4132)@2010-11-30 00:47:15

2010年為轉性年,官永義派厚息,遲陣子邱德根會捐身家?

19 : GS(14)@2010-11-30 00:48:01

18樓提及

2010年為轉性年,官永義派厚息,遲陣子邱德根會捐身家?

...官生買番D貨,用了好多$$

20 : 拔刺者(4132)@2010-11-30 03:57:36

19樓提及知道。但想問如年初要湯兄揀只倍升股易?還是1218派厚息易?18樓提及

2010年為轉性年,官永義派厚息,遲陣子邱德根會捐身家?

...官生買番D貨,用了好多$$

21 : GS(14)@2010-12-01 06:58:28

20樓提及19樓提及知道。但想問如年初要湯兄揀只倍升股易?還是1218派厚息易?18樓提及

2010年為轉性年,官永義派厚息,遲陣子邱德根會捐身家?

...官生買番D貨,用了好多$$

我覺得選隻倍升股易,自己都買中了550

22 : david395(4434)@2011-01-11 17:52:39

1097

呢隻股有幾個優勢:

- 暫時在52weeks底部區, 股價算便宜

- 應該年頭就會拿到免費電視牌, 到時股價實爆上, 呢個時候放就很安全。

- 投到牌之後實花大錢大搞, 不排除年中在有線可以見到阿佘陳豪等人, 挖角就要花錢, 無錢就要供股或配股, 相信1097不愁無新聞(長線係睇佢浴火重新...大快活果隻).

結論:長短炒都得,但呢刻一定係坐艇等消息

http://blogcity.me/blog/reply_bl ... 75WK74077&id=282750

23 : GS(14)@2011-01-11 20:42:47

現金其實都幾多,睇來有機會成為第2隻647

24 : GS(14)@2011-02-10 22:56:52

http://www.hkexnews.hk/listedco/ ... TN20110210599_C.pdf

九龍倉集團有限公司

(於香港註冊成立的有限公司)

股份代號:4

建議按於記錄日期

每持有十股現有股份

獲配發一股供股股份的基準

以每股港幣36.50 元發行275,386,120 股

供股股份的供股

進行供股的原因及所得款項的用途

董事認為透過供股作長期股本籌資,以為其未來擴展計畫融資及加強其資本基礎,乃符合九龍倉及其股東整體最佳利益。供股亦向現有股東提供參與九龍倉未來發展的平等機會。

供股所得款項淨額在扣除相關開支後估計將為港幣九十九億八千萬元,擬用作為額外的中國物業發展及相關投資融資,此舉與其整體長期業務策略相符。

25 : cqb(1533)@2011-02-10 23:34:54

24樓提及

http://www.hkexnews.hk/listedco/ ... TN20110210599_C.pdf

九龍倉集團有限公司

(於香港註冊成立的有限公司)

股份代號:4

建議按於記錄日期

每持有十股現有股份

獲配發一股供股股份的基準

以每股港幣36.50 元發行275,386,120 股

供股股份的供股

進行供股的原因及所得款項的用途

董事認為透過供股作長期股本籌資,以為其未來擴展計畫融資及加強其資本基礎,乃符合九龍倉及其股東整體最佳利益。供股亦向現有股東提供參與九龍倉未來發展的平等機會。

供股所得款項淨額在扣除相關開支後估計將為港幣九十九億八千萬元,擬用作為額外的中國物業發展及相關投資融資,此舉與其整體長期業務策略相符。

咁快搞到無晒錢要cap水救命,4仔班高層點做野嫁,無錢又學人高價買咁多地.

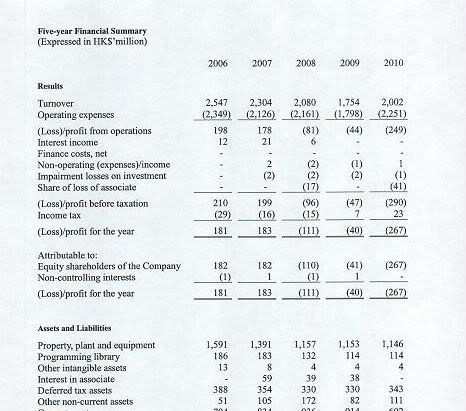

26 : 鱷不群(1248)@2011-02-11 00:31:32

在市場最恐慌時宣佈供股,如果不跌死那裡還有天理。九倉系應該要black list

27 : cqb(1533)@2011-02-11 01:16:08

26樓提及

在市場最恐慌時宣佈供股,如果不跌死那裡還有天理。九倉系應該要black list

照鱷兄咁講法,5仔應該落18層地獄先掂wow.

吳生算有品起碼係供股,d小股東有得玩下.跌穿50蚊我都有興趣買d同佢供下.

28 : 鱷不群(1248)@2011-02-11 01:32:37

27樓提及26樓提及

在市場最恐慌時宣佈供股,如果不跌死那裡還有天理。九倉系應該要black list

照鱷兄咁講法,5仔應該落18層地獄先掂wow.

吳生算有品起碼係供股,d小股東有得玩下.跌穿50蚊我都有興趣買d同佢供下.

那就看你表演了

29 : 拔刺者(4132)@2011-02-11 03:06:24

26樓提及恐慌可以自己、以及自已的朋友夾份營造...黃生都算咁,於眾人面前不贊成買九倉,基金經理做到咁,如可與一眾大富翁埋堆?

在市場最恐慌時宣佈供股,如果不跌死那裡還有天理。九倉系應該要black list

《成為大富翁,要凶悍前進。我們寧願蠢,擲骰都不懂!》

30 : GS(14)@2011-03-12 14:57:53

http://www.hkexnews.hk/listedco/ ... TN20110309386_C.pdf

51,好平穩的業績

31 : kamfaiAthrun(1488)@2011-03-23 13:23:43

http://www.hkexnews.hk/listedco/ ... TN20110323212_C.pdf

4

二○一○年度末期業績公告

32 : kamfaiAthrun(1488)@2011-03-23 13:24:21

二O一O年度末期業績公告

20

http://www.hkexnews.hk/listedco/ ... TN20110323214_C.pdf

33 : david395(4434)@2011-03-23 17:57:55

http://www.hkexnews.hk/listedco/ ... TN20110315338_C.pdf

1097

34 : GS(14)@2011-03-24 00:13:52

4,20 今年用了新會計方法,重估的延遞稅項少了,盈利大增,應該最為最近那個銀團造數

35 : GS(14)@2011-03-24 00:16:05

33樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110315/LTN20110315338_C.pdf

1097

主要是英超太貴啦

業 績 摘 要

‧集團在內容及高清電視上的投資,特別是市場上最佳的高清畫面播放的二○一○年世界盃及英格蘭超級聯賽,提升了電視市場的佔有率及營業額。

‧集團亦投資於網絡基建提升,以增強寬頻業務的競爭力。

‧若集團聯屬公司的免費電視牌照申請獲得批准,備受讚賞的節目製作能力可為集團開拓新的收入來源。

‧綜合營業額增加 14%至二十億零二百萬港元 (二○○九年:十七億五千四百萬港元)。

‧非經常性節目開支如二○一○年世界盃、二○一○年亞運會及二○一○年冬季奧運會,引致經營費用增加 30%至十九億九千七百萬港元 (二○○九年:十五億四千一百萬港元)。

‧集團錄得淨虧損二億六千七百萬港元 (二○○九年:四千萬港元)。‧二○一○年十二月三十一日的現金淨額為四億四千七百萬港元 (二○○九年:五億三千一百萬港元)

36 : New comer(7338)@2011-04-27 16:32:42

http://www.hkexnews.hk/listedco/ ... TN20110427246_C.PDF

77

停牌

37 : GS(14)@2011-04-27 22:44:12

36樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110427/LTN20110427246_C.PDF

77

停牌

現在這系的77私有化,77另有其股

38 : New comer(7338)@2011-04-27 23:05:28

那麼這個77是甚麼來頭 ?

要post在新專區 ?

39 : GS(14)@2011-04-28 08:02:25

38樓提及

那麼這個77是甚麼來頭 ?

要post在新專區 ?

好似是是以前的聯邦地產

貼就貼在此吧

http://realforum.zkiz.com/thread.php?tid=10259

40 : GS(14)@2011-05-18 21:29:29

http://hk.apple.nextmedia.com/te ... 320&art_id=15263243

我想它是表錯情,其實會德豐還有王牌的,就是他在佛山的項目呢...

之前其實我認為供股的目的有些是為了這堆項目的

41 : GS(14)@2011-05-18 22:16:04

http://www.hkexnews.hk/listedco/ ... TN20110518040_C.pdf

4發CB,換股價90元

42 : GS(14)@2011-06-16 22:52:57

http://www.hkexnews.hk/listedco/ ... TN20110615352_C.pdf

董事會謹宣布,於二○一一年六月十五日,買方(其為本公司旗下的一間全資附屬公司)與賣方(其為會德豐旗下的一間全資附屬公司)訂立了買賣協議,在買賣協議內載的條款及條件限制下,購入(i)目標公司的全部已發行股本,作價港幣 1,448,628,653元,以及(ii)按一元算作一元的基準購入目標公司於完成交易時將欠賣方的股東貸款(截至二○一一年五月三十一日止的股東貸款金額約為港幣十九億三千六百三十萬元。

43 : iamj1220(4550)@2011-06-23 20:25:42

http://www.hkexnews.hk/listedco/ ... TN20110623168_C.pdf

出左了 大家點睇呢?

44 : GS(14)@2011-06-23 21:57:33

業績是好好,但是有點不尋常...

在二○一一年六月二十三日,董事公佈派發中期股息普通股每股港幣 4.0 仙(二○一○年:無)。董事決定不派發任何末期股息(二○一○年:普通股每股港幣 1.0 仙)。此項公佈派發中期息並未於本財務報表內當作應付股息,惟將呈列為截至二○一一年三月三十一日止年度之保留溢利分配。

二○一一年九月,集團會在北京市東國貿商城第三期開設一間佔地 20,000 平方呎的國家旗艦 JOYCE 多品牌店。該店售賣的商品會與香港的 JOYCE 店類似。集團已於北京建立起強大的尊貴顧客群,並親歷普遍北京時裝顧客令人驚嘆的消費力。位於國貿商城佔地 3,800 平方呎的 Etro 店及位於北京時尚集中地三里屯佔地 5,600 平方呎的 Alexander McQueen 店將會同時開幕。

二○一一年四月,集團在北京市朝陽區的主要購物中心內開設佔地 3,300 平方呎的JOYCE Warehouse,並於北京市三里屯開設 4,100 平方呎的 Dsquared店。

沒有展望...可能下期無派息都唔定

45 : GS(14)@2011-07-01 19:02:28

http://www.hkexnews.hk/listedco/ ... TN20110630295_C.pdf

周安橋變副主席

46 : GS(14)@2011-08-10 01:29:37

http://www.hkexnews.hk/listedco/ ... TN20110809295_C.pdf

有 線 寬 頻 通 訊 有 限 公 司

( 於 香 港 註 冊 成 立 的 有 限 公 司 )

股 份 代 號 :1 0 9 7

截至二○一一年六月三十日止六個月

中期業績公告

業績摘要

‧公司致力恢復收入及盈利,初見成果,二○一一年上半年度赤字得以大幅改善。

‧營業額增加 9%至十億五千一百萬港元 (二○一○年:九億六千二百萬港元)。

‧淨虧損減少 62%至五千五百萬港元 (二○一○年:淨虧損一億四千五百萬港元)。

‧未計利息、稅項、折舊及攤銷前的盈利增加至六千八百萬港元 (二○一○年:一千八百萬

港元)。

電視

‧營業額增加 20%至八億七千四百萬港元 (二○一○年:七億二千五百萬港元)。

‧經營虧損減少 78%至二千二百萬港元 (二○一○年:經營虧損一億零二百萬港元)。

互聯網及多媒體

‧營業額減少 28%至一億六千七百萬港元 (二○一○年:二億三千一百萬港元)。

‧經營盈利減少 44%至三千萬港元 (二○一○年:五千五百萬港元)。

集團業績

截至二○一一年六月三十日止六個月未經審核的股東應佔集團虧損為五千五百萬港元,二○

一○年同期為一億四千六百萬港元。二○一一年基本及攤薄後每股虧損均為 0.027 港元,去

年則均為 0.072 港元。

..

使用智能手機和平板電腦等流動設備接收資訊日趨普遍,特別受年青一代和高收入專業

人士歡迎,此趨勢正快速成為一股強大推動力,為市場帶來急劇轉變。不同傳送技術和

娛樂模式之間的區分,不再如過往般清晰,實非電信業經營者、內容供應商、政府規管

機構及消費者所能預見。現在,觀眾透過功能強大但價格相宜的手提裝置,很容易便可

接收到本地和海外電視台的直播節目,又或把影音檔案下載後欣賞,甚至透過這方式流

暢地觀看整套電影。這些嶄新發展,勢將為全球免費及收費電視經營者同時帶來威脅和

機會。我們甚為關注這個既令人興奮又富挑戰的趨勢,並將致力抓緊任何機會,為集團

增加市場份額和帶動業務增長。

47 : 鉛筆小生(8153)@2011-08-10 01:34:03

盤數唔靚

48 : GS(14)@2011-08-10 22:32:43

唔得,但好了好多

49 : GS(14)@2011-08-16 22:10:17

http://www.hkexnews.hk/listedco/ ... TN20110815279_C.pdf

都是等私有化

50 : Sunny^_^(11601)@2011-08-25 14:00:27

004今日出左業績...好似都一般喎.而家都係得2%股息回報...好似少左D.如果去到40蚊附近應該都會買D既...

51 : GS(14)@2011-08-25 21:41:03

50樓提及

004今日出左業績...好似都一般喎.而家都係得2%股息回報...好似少左D.如果去到40蚊附近應該都會買D既...

係咁重估

52 : GS(14)@2011-08-26 17:26:09

4 實肉靠賣樓先咁勁,負債開始大

http://www.hkexnews.hk/listedco/ ... TN20110825166_C.pdf

摘要

會德豐地產旗下於香港的物業 One Island South 落成及銷情極之理想,令會德豐地

產對集團上半年業績創新高作出最大貢獻。

會德豐地產於中國廣東省佛山的物業發展項目於六月售予九龍倉,作價港幣三十

四億元,九龍倉於中國的土地儲備因而增加至一千二百四十萬平方米。總盈利為

數約港幣十三億元將會在各個項目分期落成及出售時予以確認。

二○一○年淨盈利包括港幣六億零一百萬元的非經常性項目。若不計入非經常性

項目,基礎盈利增加 72%至港幣三十八億元。應佔盈利增加 56%至港幣一百零二

億元。

中期股息增加 60%至每股港幣 0.04 元。

儘管集團三月以港幣五十億元認購九龍倉的供股權,上半年的淨負債(不計入非

全資附屬公司的負債)減少港幣二十六億元至港幣七十四億元。

於是期完結後,會德豐地產透過政府個別的公開投標購入兩幅位於東九龍的優質

地塊作商業發展,涉及的總樓面面積為一百五十萬平方呎,總地價為港幣七十六

億元。其應佔土地儲備因而增加至二百七十萬平方呎。

...

截至二○一一年六月三十日止六個月的未經審核股東應佔集團盈利增加 56%至港幣一

百零二億一千九百萬元(二○一○年:港幣六十五億三千三百萬元),每股盈利為港幣

5.03 元(二○一○年:港幣 3.22 元)。

若不計入投資物業重估盈餘淨額及九龍倉於二○一○年所錄得的一次性特殊收益,集團

的經常性基礎盈利則增加 72%至港幣三十八億二千五百萬元(二○一○年:港幣二十二

億二千五百萬元)。

53 : GS(14)@2011-08-26 17:29:43

http://www.hkexnews.hk/listedco/ ... TN20110825170_C.pdf

20 靠重估,實際稅搞到業績跌

摘要

零售業銷售強勁及優質寫字樓供應緊絀,帶動海港城和時代廣場錄得創紀錄佳績。

酒店亦表現穩健。

中國物業的應佔銷售額符合集團計劃,增加 271%至人民幣六十三億元。期內落成

的樓面面積合共 160,000 平方米。預售淨額增加至人民幣一百四十九億元,涉及

945,000 平方米的樓面面積。

現代貨箱碼頭於華南地區的吞吐量增長放緩。盈利由於一次性項目及營運成本上升

而下降。香港空運貨站的吞吐量下滑。

所有分部皆錄得較高營業額及(除物流外)營業盈利。

二○一○年淨盈利包括港幣十二億元的非經常性項目。若不計入非經常性項目,基

礎盈利增加 11%至港幣三十三億元。應佔盈利增加 31%至港幣一百四十三億元。

每股盈利(未計入投資物業重估)下降 26%至港幣 1.11 元。按經擴大後股本計算,

每股股息維持於 36 仙,股息倍數為 3.1。

期內新增的投資超過港幣二百億元,主要投資於中國物業。中國土地儲備增加至一

千二百四十萬平方米。

54 : GS(14)@2011-10-08 17:21:38

2011-9-28 EW

...

陳啟宗「鋪鋪」畀吳光正截胡

恆隆地產(0101)六、七年前開始大舉投資中國,喺各大省市發展商場王國,攞咗唔少核心靚地,部分商場今

日都落成開業。原本個計劃進展得唔錯,但呢幾年橫裏殺出個程咬金,截咗恒隆主席陳啟宗幾鋪胡;究竟邊個咁厲害,處處跟陳老闆對着幹?答案咪就係九倉(0004)主席吳光正囉。

話說恒隆計劃喺湖南長沙起個大型商場,○六年跟當地政府簽好晒框架協議,仲喺香港舉行咗個大型新聞發布

會,諗住實食冇黐牙。點知個商場遲遲未動工,之後又唔見恒隆再提,成個計劃好似無聲無息咁消失咗。

一言好奇怪,四處打聽,原來項目因某啲事,臨門一腳甩拖,恒隆退出。到口嘅肥肉竟然冇咗,恒隆都好冇癮

,之但係個故事未完結,幅地竟然輾轉喺今年初畀九倉攞咗。

查實,長沙塊地之前,恒隆曾經競投成都地王,諗住可以喺當地插旗,起個全市最正嘅地標商場。到拍賣當日

,恒隆可以講係志在必得,一直都好勇,點知九倉(0004)咬住唔放,係咁搶,最終恒隆覺得個價太高,決定放棄,就係咁失去拓展成都機會。

接連受挫,陳啟宗都幾冇癮,點知咁都未止,雙方由大陸鬥到香港,上個月金鐘廊重新招租,原本已經做大包

租三十年嘅恒隆,竟然被連卡佛一腳踢走,搶咗個場,難怪事後陳老闆有啲發晦氣咁話:「人家有本事咪畀人哋做囉!」之後又補充,話利潤只得一、二千萬,對恒隆嘅盈利貢獻只係九牛一毛。

55 : 鉛筆小生(8153)@2011-10-09 12:56:58

可惜派息低

56 : dd4567(6370)@2011-10-18 08:27:44

http://www.hkexnews.hk/listedco/ ... TN20111018018_C.pdf

現金及銀行存款二百幾億竟然來個特擊2供1

57 : GS(14)@2011-10-18 22:04:05

56樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20111018/LTN20111018018_C.pdf

現金及銀行存款二百幾億竟然來個特擊2供1

母子一齊供先勁

58 : GS(14)@2011-11-25 10:18:01

http://www.hkexnews.hk/listedco/ ... TN20111124234_C.pdf業務評議

集團在本財政年度首六個月保持上一個財政年度的增長勢頭,錄得淨盈利港幣七千二百八十萬元,去年同期則錄得港幣四千零四十萬元。盈利增幅理想,主要由於營業額增長17.3%及毛利增加3.8 個百分點所致,儘管因為在中國開設新店的前期開支而導致中國部門營業盈利減少。

期內集團於香港開設兩間新店—Etro 及Neil Barrett,兩店只售男裝系列,並以置地廣場地庫的男性人流為目標顧客。中國方面,期內集團於北京開設三間新店,包括佔地3,300平方呎的JOYCE Warehouse Outlet、位於三里屯佔兩層共4,100 平方呎的Dsquared2 店及位於國貿商城佔兩層共20,000 平方呎的多品牌JOYCE 旗艦店,這是集團就JOYCE多品牌及主要單一品牌營運模式進行策略性擴展計劃的一部分。JOYCE 旗艦店承襲香港新世界大廈JOYCE 旗艦店的營運模式,特設JOYCE Beauty 專櫃和On Pedder 鞋履及配飾專櫃。集團在八月份亦於北京開設支援辦事處,以應付北京業務快速擴展的需要。支援辦事處為當地業務提供職員培訓和物流支援。

Marni 合營業務於二○一一年四月在海港城開設了一間售賣Marni 特別版的期間限定店。

業務發展

十月,集團在銅鑼灣利園開設 3,800 平方呎的多品牌JOYCE 店。新店裝潢時尚、側重設計偏鋒的商品及品牌,此策略性定位是以前衛顧客為目標。新店在品牌選擇及商品展示設計兩方面皆沿用太古廣場JOYCE 店的概念。乘JOYCE Beauty 業務的增長勢頭,集團已於十一月在香港增設兩個銷售點,一個是位於置地廣場佔地1,200 平方呎的男士

美容專門店,另一個是位於廣東道連卡佛佔地1,200 平方呎的美容專櫃。

中國方面,集團推出旗下重點品牌之一 Alexander McQueen,十月在北京三里屯為該品牌開設佔兩層的專門店。同月亦於北京國貿商城JOYCE 旗艦店旁開設佔兩層共3,800平方呎的Etro 旗艦店。

展望

歐洲主權債務危機及美國經濟停滯不前,將在未來繼續對正在復甦的經濟帶來不明朗因素,而中港兩地的高通脹情況,尤其是職工成本不斷上升以及續訂租約時租金上漲和零售租約不獲續訂的風險,則將持續對集團業務的盈利能力構成壓力。然而,集團將繼續實行有效的內部措施,以提升營運效率及更嚴格地控制成本,並對擴展香港和中國的零售組合審慎而行。

業績劇增90%...賺9仙,15仙現金,大約值1.05啦

59 : 清風詩人(3217)@2011-12-06 17:25:00

《經濟通通訊社6日專訊》市場消息指出,會德豐(00020)計劃發行3年期優先無抵

押新加坡元債券,息率約3﹒5%,本金額為1億坡元,公司可選擇擴大發行規模。消息指會德

豐最快今日定價。此為會德豐總額30億美元債券發行計劃的一部分。

渣打集團在今次發行的獨家簿記行。(ec)

http://www.etnet.com.hk/www/tc/n ... ETN211206187&page=1

60 : 游浪潮(3792)@2011-12-07 01:20:18

http://www.mpfinance.com/htm/Finance/20111206/News/ec_gnc1.htm

http://stock.hexun.com/2011-06-09/130380272.html

九仓<00004.HK>旗下天星小轮总经理梁德兴表示,近期油价急升,实施最低工资措施,令外判费用增加,加上本港汇率较弱,令入口配件价格升高,认为天星小轮今年很大机会出现亏损,不排除在今年内提出加价。 公司又研究增加非票务收入,但不会考虑停办航线。

61 : GS(14)@2011-12-15 22:02:16

http://www.mpfinance.com/htm/Finance/20111215/News/ec_ecf1.htm

時代搬戲院 增2萬呎商場樓面

海港城及時代廣場一直是內地旅客來港的購物熱點,海港城去年銷售額便達200億元。李玉芳表示,租戶現時要在海港城一帶覓地開舖不易,因為可擴展的空間甚少。而負責時代廣場的董事凌緣庭透露,時代廣場將進行改裝,把現時的戲院搬上「食通天」樓層,騰出2萬多呎樓面作商場,目前有多家國際著名品牌洽租。

http://www.mpfinance.com/htm/Finance/20111215/News/ec_gca3.htm

九倉:消費者分擔額外開支

九龍倉執行董事李玉芳表示,兩電加價對旗下兩大商場及商用物業影響甚大,九倉負責公用地方電費,海港城每年電費開支已逾億元,是中電五大用電大戶之一,時代廣場的電費亦要6000多萬元,明年需調升管理費彌補兩電的加價,租戶也要負擔自己商舖的電費,這些額外開支最終也會由消費者分擔。

62 : greatsoup38(830)@2011-12-24 21:56:50

今日睇imoney同Capital Money最少有兩篇文提九倉平,只有約3倍PE,但是我自己研究過這麼多九倉的消息,發覺某些人還未講中核心,況且有些誤導。

一個在imoney的專欄講了3點,一是香港消費放緩,一是碼頭那邊被沒收,一是內房銷售不振,他解釋得有紋有路。

但是其中一,我相信都快停,始終內企好日子快完了,未來的消費動力能靠甚麼呢,何況一個地方多行幾次都悶啦,

所以我想這勁度多過幾年才會完,不過我想這問題真是不如何重要,因為他們真是花得起。

第二點,之前明報都講過援引前例,附近的會所都成功續約,這應是沒問題的。

第三點,內房銷售不振方面,他預售款都百幾億啦,以他一年銷售約30億來計,這個問題相信都要過兩年先睇得出。

其實他最大問題是他幾年內買了大約1,000萬平方米的地,又食埋會德豐的佛山的發展計劃,潛在的投資有沒有人看過?

他的承擔已經由前年的約700億,增加到超過1,000億了,但一年來自海港城等的資金流入只是80億左右,但是以他現時的負債超過500億,假設海港城沒增長的話,我想還可以借300-400億吧,但未來這兩年的增長應該多可借200億,加上那些現金流,我想還有400億的缺口,但剛剛好那時候那幾個商業物業剛落成的高峰期,租出完成我想都要2-3年,不過他一落成就能拿出來抵押了,也可以融過200億,但事情有沒有這樣美好呢。

其實他已經變成了一個大的內房發展商,香港自遊行概念開始少了,況且上年盈利極依賴對海港城及上海會德豐廣場的重估,其實那些重估較一般的進取,又用了新的會計方法,重估的稅項也沒計進去,所以實肉我想都是賺大約80-90億,大約11倍PE,我想以REIT的概念來講只能說是略為低估,未算深度低估,甚至計入重估角度,以內房角度來講,其實也不算太特別低估,較大的雅居樂是3倍多,富力也就4倍多,其實也還是差不多。

所以九倉的估值就表面如此低落,是有原因的。

63 : greatsoup38(830)@2011-12-24 22:00:50

近年進取的會計方式可能就是為這個大舉擴張的內房計劃做一些資金上的準備,在大借錢的情況下,使盈利及負債比率不致過於惡化,所以之前講,其實他是利用海港城產生的現金流去賭內房啦。

64 : greatsoup38(830)@2011-12-24 22:03:24

至於Capital Money是老生常談,也就不要提了

65 : Louis(1212)@2012-01-04 18:56:43

Deleted (wrong position).

66 : GS(14)@2012-01-24 00:45:52

2012-01-17 HJ

...

會德豐的直接業務是本港物業,已不涉及內地,是私有化會地後的策略,不計控股,會德豐是純香港地產股,而且

是售樓及收租並重,但九倉對會德豐貢獻大,會德豐仍視作控股公司,與資產比較,始終有較大折讓。以上周五收

市價計,九倉股價40 元,較資產值61.59元折讓35%,而會德豐股價21.85 元,則較資產值54.5 8 元折讓60%。原

因是會德豐的資產有84%來自九倉,這部分折讓特大是市場共識,這種控股折讓無法改變,但旺淡市的折讓相差頗

大,可能在40%至70%之間。

因為九倉是會德豐的主要資產,控股折讓難以避免,只是折讓多少。會德豐其他業務積極發展中,折讓或可根據其

發展速度而收窄。太古地產快將上市,相信太古(019)作為控股公司,同樣有若干控股折讓出現,但太古與會德豐

頗有分別,太古仍有不少盈利來自非地產,而會德豐的盈利主要來自九倉,去年上半年較為特別是,會德豐出售香

港仔工貿大廈獲利20 億元,以致盈利高於來自九倉之數,相信日後平均計算,仍以九倉的貢獻為主。

折讓有望收窄

表面數字看,以21.85 元買入會德豐資產54.58 元,是四折,十分抵買,最少勝過以六五折買入九倉,但只是表面

數字,並非直接買入資產,因而不能作準,以現狀看,會德豐只能與九倉同步,集中在香港物業發展,而且相當積

極,且不論樓市如何,會德豐的折讓可望緩緩收窄,但若有跑贏九倉的表現,相信並不明顯。

戴兆

67 : Louis(1212)@2012-01-27 22:47:46

梁志堅:會德豐<00020.HK>結構有增值空間 與新世界良性競爭

2012年1月27日 06:02:40 p.m. HKT, AAFN

梁志堅將於下月1日出任會德豐<00020.HK>董事及副主席。他指,雖然早前辭任新世界<00017.HK>首席顧問等職務後,曾有意不再從事其他地產工作,但覺得會德豐結構有良好的增值空間,相信自己可幫助會德豐有更佳發展,同時相信自己仍有工作能力,希望可繼續「增進知識」,故接受會德豐的主動邀請。

他指出,「過檔」與職務薪酬無關,目前仍與新世界保持良好關係,不排除未來與新世界繼續合作。雖然雙方屬業界競爭對手,但屬於良性競爭,故不為此感憂慮。(mk-me/u)

阿思達克財經新聞

68 : GS(14)@2012-01-27 23:01:55

咁那個會德豐地產黃光耀如何辦呢?

69 : Sunny^_^(11601)@2012-01-27 23:04:15

會唔會好似微軟派人入去mokia咁???旅應外合

70 : GS(14)@2012-01-27 23:07:33

69樓提及

會唔會好似微軟派人入去mokia咁???旅應外合

應該唔會咁傻吧

71 : Sunny^_^(11601)@2012-01-27 23:24:17

70樓提及69樓提及

會唔會好似微軟派人入去mokia咁???旅應外合

應該唔會咁傻吧

但係堅叔都唔會等錢使啦,佢做左個唔知咩地產group既頭頭都有一段時間啦...無啦啦接呢個job一定有D野

72 : GS(14)@2012-01-27 23:30:38

71樓提及70樓提及69樓提及

會唔會好似微軟派人入去mokia咁???旅應外合

應該唔會咁傻吧

但係堅叔都唔會等錢使啦,佢做左個唔知咩地產group既頭頭都有一段時間啦...無啦啦接呢個job一定有D野

成日覺得會造成骨牌效應

73 : GS(14)@2012-01-28 13:50:10

2012-01-26 HJ

...

海運大廈地契續期值得注意其他業務方面,包括酒店、物流、有線寬頻、電訊及證券投資。去年年中淨借貸424.9 億元,淨借貸比率21.9%,不包括獨立的附屬公司,淨借貸335 億元。今年本港資本支出估計是海運大廈地契到期的續租,估計在30 億元以上。由於地契租約到期,該商場65.8 萬方呎亦於今年全面滿約,屆時續租情況及租金水平值得注意。

九倉於兔年以42.9 元收市,預測市盈率15.5 倍,息率2.4%,市賬率0.696 倍。去年高價約59 元,低位33.15 元,可供參考,其市賬率介乎0.538 及0.958 倍間,現在仍處於偏低水平,上周突然搶升,主要是市場氣氛使然,改建時代廣場部分,只是誘因,但急升後股價仍穩,反映市場認為其資產有力支持股價。

戴兆

74 : GS(14)@2012-02-05 13:57:28

http://hk.apple.nextmedia.com/te ... 307&art_id=16040760

被問及老臣子梁志堅近日轉投敵軍會德豐( 020)陣營再戰地產市場,主僕關係數十載的彤叔開腔回應稱,雙方過去合作不知幾開心,「佢過咗去(會德豐)仲好,可以多啲合作。」

彤叔補充,沒有挽留梁志堅原因在於他已屆退休年齡,公司有退休年齡制度。根據會德豐委任公告,梁志堅今年已 73歲。

他又稱,堅叔在過檔之前有與他洽談,他亦表示同意。至於是否雙方合作不愉快,彤叔即時說:「冇!點會合作唔開心?堅叔今日仲約咗我過嚟拜年添,不知幾開心。」

75 : GS(14)@2012-02-23 21:09:21

http://www.inv168.com/phpBB3/vie ... &p=1662885#p1662885

由 ezone2k » 週四 2月 23日, 2012年 12:08 am

悶聲發小財系列: 龍年第1擊... 主板 Cigar Butt 垃圾

Downside: 20-30% (measured from all time low, it happen 2 times in 8 yrs),

Upside: 40+%, waiting time 3-6 months.

Risk: Medium

隻垃圾最近1個月成交明顯增加, 升左2成

3月中出 11H2 result, 下半年估計收窄虧損, 有雞會扭虧為盈

:bbs34: :bbs34: :bbs34: 等回番5-10%先買, 切勿大注, 不過要result出前買 !!!

P.S. 如果你知 # 都唔好講 !!! 因為我都未買 !!!

Hints:

1. 市值10 億都無, 0 debt, but 的現金流失得好快, 最近 *好似* 有好轉跡象...

2. 公司股權高度集中, 得 20% 街貨

3. 主板, 用4大會計師

5. 最近兩年loss到high high, D現金倒水甘倒, 好在無負債

6. Double bottom for 8-years graph, large volume recently.

7. 隻垃圾最近1個月成交明顯增加, 估計好事近.

8. 比多個tips, 以前一向有息派, 最近3年停了, due to loss到high high

買左最后只會有3個結果: 拆骨, 私有化, 升到high high

間野最唔掂系Capex大,員工多, 不過又死唔去個隻

That's it.

Re: 悶聲發小財系列: 龍年第1擊... 主板 Cigar Butt 垃圾

文章由 ezone2k » 週四 2月 23日, 2012年 4:35 pm

同寫晒隻number出嚟冇分別

:mrgreen: :mrgreen: :mrgreen:

隻垃圾長線保力加開始收窄, but短線 RSI @ 70, 最好回到50 先買

等triggering event, 爆上/爆落 it's a matter of time

P.S. 隻垃圾每年做18-25億生意, 睇到每年支本開支相對穩定...

於二○一一年六月底,集團旗下員工人數合共二千七百二十五人(二○一○年:二千八

百二十九人)。期內員工薪酬及有關之成本開支合共三億五千一百萬港元 (二○一○年:

三億八千七百萬港元)。

文章由 u5p » 週四 2月 23日, 2012年 5:15 pm

呢隻o野二月已升唔少, 再食偉哥機會唔算太大, 加上同業競爭大, 升幾倍機會亦不多

不過等佢回調吓, 再hold 一年半載, 升一倍是可能的

文章由 greatsoup » 週四 2月 23日, 2012年 9:08 pm

我覺得買8號仔好D,雖然我老千湯出晒名老千,但都是咁講,至少我見唔到呢隻真是得

老細姑寒到死,低一低都唔肯私有化,但買少少無妨呀

647 咪又是正cheap 精那次

76 : 游浪潮(3792)@2012-03-08 22:22:59

51.HK

http://www.hkexnews.hk/listedco/ ... TN20120308278_C.pdf

摘要

內地地產發展錄得首次收入(港幣四億五千四百萬元)及營業盈利(港幣九千八百萬元),標誌集團新一個階段的增長。

在二百四十萬平方米應佔土地儲備當中,19,000 平方米已於二○一一年落成及予以確認,另230,000 平方米預計於二○一二年予以確認。

二○一一年的應佔預售合共面積264,000 平方米及金額人民幣四十二億元。二○一二年伊始,預售淨額累計已達394,000 平方米及人民幣六十七億元。

長期核心業務酒店及地產投資繼續提供穩健增長及提升利潤。

集團營業額及營業盈利分別增加94%及71%。

年結時現金淨額增加至港幣二十七億元。

於年結日,資產賬面淨值(酒店及發展物業按成本列報價值)增加7%至每股港幣16.17 元。內地投資合共港幣一百二十億元,佔集團營業資產75%。

77 : GS(14)@2012-03-08 22:23:34

股息

中期股息每股港幣 0.06 元已於二○一一年九月二十九日派發。董事會已宣布在二○一

二年五月二十五日,派發截至二○一一年十二月三十一日止財政年度第二次中期股息每

股港幣0.18 元,予在二○一二年五月十八日名列股東登記冊內的股東。此項第二次中

期股息乃代替派發截至二○一一年十二月三十一日止財政年度的末期股息。

78 : GS(14)@2012-03-08 22:24:51

不計預付,有成7蚊現金,幾時私有呢?

79 : GS(14)@2012-03-13 00:23:41

http://www.hkexnews.hk/listedco/ ... TN20120312130_C.pdf

業績轉好但仍差劣...財務轉差

業績摘要

‧集團收入持續上升,並繼續增強節目內容、改善服務、提供多元化服務、推出增值服務、

精簡運作,以及提升網絡設備。

‧年內虧損情況有所改善。集團努力轉虧為盈,但仍要面對充滿挑戰性的經營環境。

‧營業額增加5%至二十一億一千萬港元 (二○一○年:二十億零二百萬港元)。

‧除利息、稅項、折舊及攤銷前盈利增加至七千八百萬港元 ( 二○一○年:五百萬港元)。

‧淨虧損減少33%至一億七千九百萬港元 (二○一○年:二億六千七百萬港元)。

電視

‧營業額增加12%至十七億四千九百萬港元 (二○一○年:十五億六千一百萬港元)。

‧除利息、稅項、折舊及攤銷前盈利增加至六千九百萬港元 (二○一○年:虧損六千四百萬

港元)。

互聯網及多媒體

‧營業額減少21%至三億四千萬港元 (二○一○年:四億三千三百萬港元)。

‧除利息、稅項、折舊及攤銷前盈利減少31%至一億二千七百萬港元 (二○一○年:一億八

千四百萬港元)。

集團業績

截至二○一一年十二月三十一日止年度,股東應佔集團虧損為一億八千萬港元,二○一○年

虧損則為二億六千七百萬港元。基本及攤薄後每股虧損均為0.09 港元 (二○一○年:0.13 港

元)。

股息

董事會已議決就截至二○一一年十二月三十一日止年度宣布不派發任何股息 (二○一○年:

無)。

...

(庚) 展望

年內由於本地經濟表現強勁、消費市場蓬勃,以及市民的樂觀情緒,令香港不少行業得

益。雖然如此,我們認為不宜對二○一二年的前景過於樂觀。

首先,受歐洲主權債務危機可能惡化、美國經濟前景不明,以及中國經濟增長放緩跡象

等外圍問題影響,香港在未來的一年經濟表現孰難預料。任何此等不利因素,均會影響

香港的經濟表現,衝擊各行各業,我們也將難免受累。

在未來的一年,市場競爭壓力將不易得到紓緩,營運成本亦將持續高企。雖然我們的收

費電視服務訂戶數目在過去幾年錄得顯著增加,預期未來將難以維持相近的增長。一大

原因是收費電視市場已趨飽和;另外,經營者除了相互間競爭,亦須同時面對來自不斷

增加的免費電視頻道以及在互聯網上合法或非法傳送節目的威脅。預期我們的寬頻上網

和電話業務,亦將因為其他固網和流動服務供應商的價格戰而繼續受壓。上述因素仍會

拖慢集團轉虧為盈的步伐。

除了現有的電子傳媒和印刷媒體,預期在二○一二年內將可能出現三家新的免費電視

台、超過十二條數碼聲音廣播頻道,以及新推出的流動電視服務,媒體市場將變得前所

未有的擁擠,各營運機構在爭奪觀眾、節目內容及廣告開支等各方面的競爭將十分激

烈。更多平台和頻道的出現,難免會推高節目採購費用及製作成本;彼此間爭奪觀眾,

意味銷售成本亦將會隨之上升。我們的電視廣告收益,亦將會因媒體間爭奪廣告開支而

無可避免會有所下降。

縱使面對上述種種挑戰,我們將繼續致力加強節目組合吸引力、優化市場推廣計劃、投

放資源提升服務水平及強化網絡設備、為訂戶引入創新增值服務,並積極探索如何透過

傳統廣播渠道以外的方式善用我們旗下頂級節目的優勢,以增加訂戶數目和刺激收益增

長。

80 : 摘星(6904)@2012-03-13 11:17:43

http://www.mpfinance.com/htm/Finance/20120313/News/ec_eck1.htm

有線寬頻續虧蝕 股價挫一成

2012年3月13日

【明報專訊】免費電視新牌或於年中發行,有份透過旗下奇妙電視競投牌照的有線寬頻(1097),昨日公布去年業績時指出,今年將要面對激烈的競爭,成本勢必提高。雖然去年虧損按年收窄33%至1.8億元,但前景艱難及不派末期息,股價大跌一成,報0.45元。

稱前景艱難 不派末期息

有線寬頻去年收入升5.3%至21.1億元,其中電視業務新增客戶有5000戶,總體客戶升至110萬戶,收入增加12%至17.4億元。電視業務的除息稅折舊攤銷前盈利(EBITDA)扭虧為盈至6882萬元,並令整體EBITDA由2010年的500萬元,上升至7961萬元。然而,互聯網及多媒體業務的收入,則減少21%至3.4億元,即使電視業務收入提高,亦難以改善整體收入。

收費電視市場飽和 互聯網業務不濟

管理層預計,收費電視的市場已飽和,未來難以維持相近的增長幅度,而互聯網及電話業務,亦受到其他供應商的價格戰影響,令到收入繼續受壓。今年中政府或批出免費電視牌照,令市場競爭變得更激烈,將會推高製作及購買節目的成本,廣告收入亦無可避免會下跌。互聯網業務表現不濟,影響去年業績表現,其中寬頻客戶減少9000戶至21.8萬戶。

「有線用自己的HFC網絡,一幢大廈多戶分享頻寬,面對其他供應商的光纖到戶,速度自然較輸蝕。」國信證券電子通訊行業分析師范陽指出,客戶被其他供應商搶走,加上其電視內容已被now TV超越,實在難以增加吸納更多新客。「通常收費電視與互聯網綑綁,現在其他人的節目內容比有線好,連帶互聯網都被搶客。」他又認為,有線的免費台開台後,無助帶動收入,但開支會更大,看淡其長遠前景。

81 : gundamlotte(13580)@2012-03-13 21:01:50

78樓提及

不計預付,有成7蚊現金,幾時私有呢?

想請教下,點解湯兄會估佢會私有化呢?

82 : GS(14)@2012-03-13 21:13:29

81樓提及78樓提及

不計預付,有成7蚊現金,幾時私有呢?

想請教下,點解湯兄會估佢會私有化呢?

個系的佈置中,呢隻同49最多餘,49也私有了,它不私化還留著幹啥?

83 : gundamlotte(13580)@2012-03-13 21:22:26

82樓提及81樓提及78樓提及

不計預付,有成7蚊現金,幾時私有呢?

想請教下,點解湯兄會估佢會私有化呢?

個系的佈置中,呢隻同49最多餘,49也私有了,它不私化還留著幹啥?

真係唔知,我只知可能要等好多年先會私有化。只知以佢既派息,等唔過,極浪費機會成本

84 : GS(14)@2012-03-13 21:25:37

83樓提及82樓提及81樓提及78樓提及

不計預付,有成7蚊現金,幾時私有呢?

想請教下,點解湯兄會估佢會私有化呢?

個系的佈置中,呢隻同49最多餘,49也私有了,它不私化還留著幹啥?

真係唔知,我只知可能要等好多年先會私有化。只知以佢既派息,等唔過,極浪費機會成本

咁其實買REIT好D的

85 : GS(14)@2012-03-24 15:24:18

http://www.mpfinance.com/htm/Finance/20120323/News/ec_ecb1.htm

會地被私有化 發展空間有所擴大

會德豐去年地產發展除稅前盈利按年升近2倍,至85.25億元,被問到會德豐自私有化會德豐地產後,在地產發展方面明顯轉趨活躍,吳天海解釋,會地被私有化後,資金調配靈活得多,又可透過母公司融資能力,故發展空間有所擴大。他又說,經過去年供股、發債及銀行貸款等一連串動作,會德豐現時淨負債僅150億元,九倉手持現金300億元,兩間公司均沒有供股計劃。

86 : GS(14)@2012-03-24 18:13:19

http://www.hkexnews.hk/listedco/ ... TN20120322135_C.pdf

4

財務及其他開支大增,業績倒退10%,負債不斷上升。

摘要

集團營業額增加24%至港幣二百四十億元,經常性租金收入增長及中國物業銷售強勁。營業盈利上升22%至港幣一百一十四億元。

集團盈利(未計入投資物業重估盈餘及特殊項目)增加14%至港幣八十一億元,每股基礎盈利為港幣2.70元(二○一○年:港幣2.51元)。

集團盈利包括投資物業重估盈餘及特殊項目為港幣三百零六億元(二○一○年:港幣三百五十八億元)。每股基本盈利為港幣10.22元(二○一○年重新編列:港幣12.64元)。

投資物業及酒店的營業額超逾港幣一百億元,營業盈利港幣七十七億元佔集團營業盈利總額超過三分之二。

內地物業發展(未計入合營項目)佔集團營業額的26%(二○一○年:19%)及佔集團營業盈利的20%(二○一○年:13%)。

內地物業銷售(已計入於合營項目的應佔權益)合共為人民幣一百二十七億元,涉及854,000平方米的面積,較二○一○年高44%。年結時未確認銷售額增加至人民幣一百三十五億元,涉及903,000平方米的面積。

年結時於內地的土地儲備維持於一千二百二十萬平方米。

總資產增長31%至港幣三千一百八十億元,股東權益增加25%至港幣二千零三十三億元。

集團負債淨額穩定於港幣四百三十五億元,負債淨額與總權益比率為20.6%。若不計入非全資附屬公司,負債淨額則為港幣三百五十三億元。

集團業績

若不計入投資物業重估盈餘及特殊項目,截至二○一一年十二月三十一日止財政年度 的股東應佔集團盈利增加 14%至港幣八十億八千三百萬元。每股基礎盈利為港幣 2.70 元(二○一○年:港幣 2.51 元)。

特殊項目下跌港幣二十一億七千三百萬元,是由於二○一○年有一次性盈利項目以及二○一一年就長期利率掉期合約有較大的按市價入賬支出港幣十三億五千六百萬元所致。

若計入投資物業重估盈餘及特殊項目,股東應佔集團盈利則為港幣三百零五億六千八百 萬元(二○一○年:港幣三百五十七億五千萬元)。每股基本盈利為港幣 10.22 元(二 ○一○年重新編列:港幣 12.64 元)。

股息

第一次中期股息每股港幣 0.36 元已於二○一一年九月三十日派發。董事會已宣布在二 ○一二年五月三十日,派發第二次中期股息每股港幣 0.7 元,予在二○一二年五月二十 一日名列股東登記冊內的股東。此項第二次中期股息乃代替派發截至二○一一年十二 月三十一日止財政年度的末期股息。

http://www.hkexnews.hk/listedco/ ... TN20120322133_C.pdf

20

物業銷售增加,利潤增加50%,負債不低。

集團業績

若不計入投資物業重估盈餘及特殊項目,本財政年度的股東應佔集團盈利增加 97%至 港幣九十億三千八百萬元。

應佔特殊項目減少港幣十億七千一百萬元,是由於二○一○年有若干一次性盈利以及二 ○一一年有一項較往年為高的支出(主要為按市價入賬的長期利率掉期合約支出)港幣 六億七千九百萬元所致。

若計入投資物業重估盈餘及特殊項目,股東應佔集團盈利則為港幣二百二十八億六千六百萬元(二○一○年:港幣二百零一億九千四百萬元)。

股息

第一次中期股息每股港幣0.04元已於二○一一年九月派發。代替末期股息的第二次中期股息每股港幣0.21元將予派發。此外,董事會已決定派發一項非經常性特別股息每股港幣0.25元。兩項股息皆將於二○一二年五月三十一日派發予在二○一二年五月二十四日名列股東登記冊內的股東。二○一一年度每股將合共派發港幣0.50元(二○一○年:港幣0.125元)。

87 : greatsoup38(830)@2012-04-03 23:28:37

http://www.inv168.com/phpBB3/viewtopic.php?t=67189

文章由 精英大師 » 週二 4月 3日, 2012年 1:04 pm

太古廣場內部工程早遲完成,用了3年多時間,現在還做外圍工程,

金鐘廊現在做緊.....

分別係太古個工程值得一讚,工程其間一點都不覺,

現在金鐘廊就沙塵滾滾\.......

太古廣場淨番新工程用了18億(新政府總部幾幢樓宇用了56億)

可想太古用了幾多錢做番新,是否物有所值就見仁見智,

太古可持續發展做得相當好,你睇太古城30多年周邊都仲發展緊!!

88 : GS(14)@2012-04-09 16:47:06

2012-04-03 HJ

...

九倉的主力發展集中在內地,但發展供銷及投資物業並重,土地儲備逾1.3 億方呎,已佔九倉資產約40%,中期目標為50%,仍在適當地增加投資,但速度已較前放緩,是配合其策略及市場實際情況。在香港的發展除利用原有資源外,已不增添土地儲備,反而控股公司會德豐(020)較為積極,除發展住宅外,去年已購入兩幅商業用地,顯示兩者分區發展的策略。

九倉的股價仍決定於盈利及資產值,儘管涉及內地售樓盈利,但仍以穩定的租金收入為主,因而評價較高。

目前股價由高位回落至42.8 元,P╱E15.8 倍,息率2.47%,資產折讓36.2%。另一方面,會德豐股價23.7 元,P╱E 5.3 倍,息率(不計特別股息)1.05%,資產折讓60.7%,反映市場對兩者評價的分別。

長假有利零售氣氛會德豐佔九倉股權50.39%,是主要盈利來源,其P╱E 較低,是去年完成一項出售物業所致,今年情況有別,業績並不穩定。雖然已參與物業發展及投資,畢竟仍是九倉的控股公司,資產折讓難與九倉比較,雖然大股東間中增持,但長遠而言,會德豐的盈利和資產甚至前景,主要源自九倉,特別是控股折讓是現實問題,不易改變。

九倉股價經過反覆後已獲支持,重現升勢,相信長假在即,有利零售氣氛,對九倉帶來短線機會。

中長線的展望維持良好,或與零售市場形勢作出調節。

戴兆

89 : GS(14)@2012-04-16 23:37:25

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=67274

文章由 股民 » 週一 4月 16日, 2012年 3:08 pm

超級跌落深谷輸到無人理會的股票1097有線寬頻通訊.我買的理由它蝕到甘從未供股集資.股價0.4元似再大跌不多但上升空間多.買1137搏我寧揀1097啦.就快出電視牌應有憧憬炒.就是看錯衹輸時間值但博嬴机會勝輸少少,

我深信1097不是老千股它從未玩過拆合供.大股東是九倉股价下跌是行業規限有線收費電視吧.多了無線電視牌照就會是正面的.此股靜了很長大冷門股票散戶蟹貨區是ipo高价位的.有心人炒冷門少散戶少的會升到你唔信45分鐘前發佈 ·

《經濟通通訊社16日專訊》港府現打算最快在下周二(24日),向行政會議提出審議批

出三個免費電視牌照。但即使行政會議原則上批出牌照後,當局仍要與申請者內容的

細則,有關過程最快亦要三個月,因此早前投得倫敦奧運直播的有線寬頻(01097),或未

能在免費台播放奧運節目。

亞視早前就發牌問題向行會投訴,質疑多發牌照會令公司營運進一步虧蝕。行政長官會同行

會已在去年評定有關上訴無效

90 : go2china(25647)@2012-04-16 23:46:17

647

臨近「五一黃金周」,消費股炒定先。JOYCE(00647)HAPPY FRIDAY前,突然炒高9﹒8

巴仙,升破10天、20天線。股價破旗已上,相信短期內仲有炒作,缸友可以星期一番來吼位

買入,等「黃金周」概念再炒得再熱啲。

今日收$0.68, 呢個水平有D吸引

91 : GS(14)@2012-04-16 23:50:34

http://www.hkexnews.hk/listedco/ ... TN20111124234_C.pdf

會留意下

92 : GS(14)@2012-04-16 23:50:52

成日見佢拍烏蠅

93 : 鱷不群(1248)@2012-04-16 23:54:18

有線跑先那麼多年也做不出成績

多發牌照會令亞視營運進一步虧蝕,不用質疑,一定會發生,怕虧蝕執笠算了

94 : go2china(25647)@2012-04-17 00:05:11

92樓提及

成日見佢拍烏蠅

我都無咩機會經過拒地D鋪頭﹐

不過應該衰晤過歐輸單掛

95 : cknn(6622)@2012-04-19 00:05:16

is sale good ?

96 : GS(14)@2012-05-08 23:37:25

http://hk.apple.nextmedia.com/financeestate/art/20120507/16312945

【本報訊】九倉(004)旗下尖沙嘴海運大廈郵輪碼頭租契將於6月17日到期,德銀預料,九倉將以補地價方式與政府達成續租協議,預計補地價將達63億元,或以海運碼頭今年全年資產價值約三成計算,雖然較市場預測逾100億元為少,但仍對九倉每股資產淨值構成負面影響。

九倉每年付地租10萬

九倉自1966年起向政府租用海運大廈及碼頭,每年地租10萬元,九倉曾計劃在碼頭興建巨型摩天輪及一座6層高大廈,並於2004向政府提出續租安排,但被政府以過早提出續約為由拒絕,雙方更曾興訟,最終和解。

海運大廈佔九倉在港零售總建築面積約20%,佔整個海港城零售部份樓面面積約三分之一。德銀預料,63億元補地價將對九倉不會構成財務壓力,但仍屬不明朗因素。

德銀又指出,九倉旗下海港城租戶的銷售增長由去年3月的34%,跌至今年3月的25%,旗下銅鑼灣時代廣場銷售增長亦由去年的24%降至13%。雖然德銀強調,零售舖面租金收入反彈力會較寫字樓租金強,但仍擔心本港零售業衰退,會打擊九倉租金收入。

97 : passby(15493)@2012-05-28 03:57:47

peter ng cheap係講吳X正?

點解cheap ge?

98 : GS(14)@2012-05-28 22:16:19

97樓提及

peter ng cheap係講吳X正?

點解cheap ge?

起個地鐵站都要找政府著數...

99 : passby(15493)@2012-05-29 03:07:59

98樓提及97樓提及

peter ng cheap係講吳X正?

點解cheap ge?

起個地鐵站都要找政府著數...

有無details?

我無留意開…

100 : greatsoup38(830)@2012-05-29 21:13:29

http://www.singtao.com/archive/f ... keyword1=&keyword2=

九 倉 求 增 建 60 萬 呎 換 建 站

( 星 島 日 報 報 道 ) 九 鐵 及 九 倉 就 西 鐵 南 環 铫 興 建 廣 東 道 站 的 談 判 仍 然 膠 覑 。 據 悉 , 九 倉 開 出 的 條 件 , 除 了 由 九 鐵 全 數 支 付 十 八 億 建 站 費 用 外 , 港 府 仍 要 按 照 慣 例 , 容 許 九 倉 在 重 建 海 港 城 時 , 可 免 補 地 價 額 外 增 建 六 十 萬 方 呎 樓 面 面 積 。 有 測 量 師 估 計 , 現 時 海 港 城 的 地 價 大 約 每 方 呎 為 四 千 至 五 千 元 , 六 十 萬 呎 樓 面 的 地 價 即 達 二 十 四 億 至 三 十 億 元 。 換 言 之 , 港 府 要 為 廣 東 道 站 支 付 大 約 四 十 多 億 元 。 有 立 法 會 議 員 指 出 , 若 港 府 接 納 九 倉 的 條 件 , 就 有 利 益 輸 送 之 嫌 。

九 倉 早 前 向 傳 媒 發 出 的 信 件 中 顯 示 , 為 建 廣 東 道 車 站 , 需 拆 建 及 重 建 六 幢 海 港 城 樓 宇 , 估 計 建 築 費 及 租 金 損 失 達 六 十 億 元 , 而 基 於 拆 一 呎 重 建 一 呎 方 案 , 不 符 合 商 業 效 益 , 他 們 引 用 屋 宇 署 條 例 , 指 車 站 或 相 關 樓 面 因 為 公 眾 使 用 用 地 , 業 主 可 申 請 額 外 地 積 比 率 , 九 倉 指 按 規 例 可 申 請 加 建 相 等 於 九 鐵 車 站 兩 倍 面 積 , 即 六 十 萬 方 呎 , 並 表 示 若 政 府 不 批 准 , 重 建 計 畫 會 變 得 經 濟 上 不 可 行 。

廣 東 道 站 的 建 築 成 本 為 十 八 億 元 , 九 鐵 表 示 會 負 責 十 億 元 , 要 求 九 倉 負 責 餘 下 八 億 元 , 但 九 倉 強 調 只 付 清 拆 費 用 , 並 要 求 增 加 建 築 面 積 。 九 倉 發 言 人 說 ﹕ 「 一 向 拆 一 呎 都 會 最 少 重 建 兩 呎 半 , 否 則 我 們 也 很 難 向 股 東 交 代 。 」 她 強 調 是 按 慣 例 作 出 申 請 , 並 非 利 益 輸 送 , 並 指 在 出 資 方 面 很 難 作 出 讓 步 。

雖 然 多 個 政 黨 都 有 望 建 成 廣 東 道 站 , 但 認 為 若 答 允 九 倉 提 出 的 要 求 , 政 府 便 有 輸 送 利 益 之 嫌 。 立 法 會 交 通 事 務 委 員 會 副 主 席 陳 偉 業 表 示 , 反 對 九 倉 免 補 地 價 增 建 海 港 城 面 積 , 此 舉 將 使 人 感 覺 政 府 再 私 下 向 財 團 輸 送 利 益 。 民 建 聯 黃 定 光 表 示 , 九 倉 是 挾 覑 業 權 與 政 府 討 價 還 價 , 若 政 府 批 出 申 請 , 便 是 擺 明 輸 送 利 益 「 要 ✈ 鑊 」 , 而 事 實 上 站 落 成 後 九 倉 便 會 立 即 得 益 。 自 由 黨 林 健 鋒 表 示 , 如 果 在 九 倉 物 業 範 圍 內 建 站 便 要 有 補 償 , 但 質 疑 是 否 要 建 六 十 萬 方 呎 。 本 報 昨 嘗 試 接 觸 多 名 民 主 黨 立 法 會 議 員 但 並 無 回 覆 。

卓 先 特 許 測 量 師 雷 偉 全 及 韋 堅 信 助 理 董 事 許 偉 國 表 示 , 以 目 前 廣 東 道 一 帶 樓 價 計 算 , 估 計 若 六 十 萬 方 呎 商 業 樓 宇 落 成 後 , 可 為 九 倉 帶 來 四 十 三 至 五 十 億 元 的 收 益 , 當 中 未 計 車 站 落 成 後 , 樓 價 更 可 能 升 值 。 測 量 師 學 會 產 業 測 量 組 主 席 余 錦 雄 表 示 , 目 前 鐵 路 上 蓋 物 業 都 由 鐵 路 公 司 擁 有 或 管 理 , 從 未 有 類 似 情 況 出 現 , 究 竟 鐵 路 是 否 公 眾 地 方 , 能 否 引 用 有 關 法 例 , 增 加 地 積 比 率 成 疑 。

九 鐵 管 理 局 成 員 吳 亮 星 表 示 , 是 否 批 出 有 關 申 請 是 政 府 的 事 , 但 九 鐵 出 資 十 億 元 是 底 铫 , 擔 心 付 出 更 大 , 便 要 增 加 更 多 車 資 。 本 報 昨 分 別 致 電 九 鐵 主 席 田 北 辰 及 公 關 但 並 無 回 覆 , 田 北 辰 早 前 表 示 , 若 九 鐵 要 多 付 八 億 元 建 站 , 乘 客 要 多 付 一 元 三 角 。

http://www.legco.gov.hk/yr03-04/ ... inutes/rd040603.pdf

http://www.legco.gov.hk/yr04-05/ ... dp1119cb1-216-c.pdf

101 : passby(15493)@2012-05-30 04:27:50

100樓提及

http://www.singtao.com/archive/fullstory.asp?andor=or&year1=2004&month1=6&day1=26&year2=2004&month2=12&day2=30&category=all&id=20041230a04&keyword1=&keyword2=

九 倉 求 增 建 60 萬 呎 換 建 站

( 星 島 日 報 報 道 ) 九 鐵 及 九 倉 就 西 鐵 南 環 铫 興 建 廣 東 道 站 的 談 判 仍 然 膠 覑 。 據 悉 , 九 倉 開 出 的 條 件 , 除 了 由 九 鐵 全 數 支 付 十 八 億 建 站 費 用 外 , 港 府 仍 要 按 照 慣 例 , 容 許 九 倉 在 重 建 海 港 城 時 , 可 免 補 地 價 額 外 增 建 六 十 萬 方 呎 樓 面 面 積 。 有 測 量 師 估 計 , 現 時 海 港 城 的 地 價 大 約 每 方 呎 為 四 千 至 五 千 元 , 六 十 萬 呎 樓 面 的 地 價 即 達 二 十 四 億 至 三 十 億 元 。 換 言 之 , 港 府 要 為 廣 東 道 站 支 付 大 約 四 十 多 億 元 。 有 立 法 會 議 員 指 出 , 若 港 府 接 納 九 倉 的 條 件 , 就 有 利 益 輸 送 之 嫌 。

九 倉 早 前 向 傳 媒 發 出 的 信 件 中 顯 示 , 為 建 廣 東 道 車 站 , 需 拆 建 及 重 建 六 幢 海 港 城 樓 宇 , 估 計 建 築 費 及 租 金 損 失 達 六 十 億 元 , 而 基 於 拆 一 呎 重 建 一 呎 方 案 , 不 符 合 商 業 效 益 , 他 們 引 用 屋 宇 署 條 例 , 指 車 站 或 相 關 樓 面 因 為 公 眾 使 用 用 地 , 業 主 可 申 請 額 外 地 積 比 率 , 九 倉 指 按 規 例 可 申 請 加 建 相 等 於 九 鐵 車 站 兩 倍 面 積 , 即 六 十 萬 方 呎 , 並 表 示 若 政 府 不 批 准 , 重 建 計 畫 會 變 得 經 濟 上 不 可 行 。

廣 東 道 站 的 建 築 成 本 為 十 八 億 元 , 九 鐵 表 示 會 負 責 十 億 元 , 要 求 九 倉 負 責 餘 下 八 億 元 , 但 九 倉 強 調 只 付 清 拆 費 用 , 並 要 求 增 加 建 築 面 積 。 九 倉 發 言 人 說 ﹕ 「 一 向 拆 一 呎 都 會 最 少 重 建 兩 呎 半 , 否 則 我 們 也 很 難 向 股 東 交 代 。 」 她 強 調 是 按 慣 例 作 出 申 請 , 並 非 利 益 輸 送 , 並 指 在 出 資 方 面 很 難 作 出 讓 步 。

雖 然 多 個 政 黨 都 有 望 建 成 廣 東 道 站 , 但 認 為 若 答 允 九 倉 提 出 的 要 求 , 政 府 便 有 輸 送 利 益 之 嫌 。 立 法 會 交 通 事 務 委 員 會 副 主 席 陳 偉 業 表 示 , 反 對 九 倉 免 補 地 價 增 建 海 港 城 面 積 , 此 舉 將 使 人 感 覺 政 府 再 私 下 向 財 團 輸 送 利 益 。 民 建 聯 黃 定 光 表 示 , 九 倉 是 挾 覑 業 權 與 政 府 討 價 還 價 , 若 政 府 批 出 申 請 , 便 是 擺 明 輸 送 利 益 「 要 ✈ 鑊 」 , 而 事 實 上 站 落 成 後 九 倉 便 會 立 即 得 益 。 自 由 黨 林 健 鋒 表 示 , 如 果 在 九 倉 物 業 範 圍 內 建 站 便 要 有 補 償 , 但 質 疑 是 否 要 建 六 十 萬 方 呎 。 本 報 昨 嘗 試 接 觸 多 名 民 主 黨 立 法 會 議 員 但 並 無 回 覆 。

卓 先 特 許 測 量 師 雷 偉 全 及 韋 堅 信 助 理 董 事 許 偉 國 表 示 , 以 目 前 廣 東 道 一 帶 樓 價 計 算 , 估 計 若 六 十 萬 方 呎 商 業 樓 宇 落 成 後 , 可 為 九 倉 帶 來 四 十 三 至 五 十 億 元 的 收 益 , 當 中 未 計 車 站 落 成 後 , 樓 價 更 可 能 升 值 。 測 量 師 學 會 產 業 測 量 組 主 席 余 錦 雄 表 示 , 目 前 鐵 路 上 蓋 物 業 都 由 鐵 路 公 司 擁 有 或 管 理 , 從 未 有 類 似 情 況 出 現 , 究 竟 鐵 路 是 否 公 眾 地 方 , 能 否 引 用 有 關 法 例 , 增 加 地 積 比 率 成 疑 。

九 鐵 管 理 局 成 員 吳 亮 星 表 示 , 是 否 批 出 有 關 申 請 是 政 府 的 事 , 但 九 鐵 出 資 十 億 元 是 底 铫 , 擔 心 付 出 更 大 , 便 要 增 加 更 多 車 資 。 本 報 昨 分 別 致 電 九 鐵 主 席 田 北 辰 及 公 關 但 並 無 回 覆 , 田 北 辰 早 前 表 示 , 若 九 鐵 要 多 付 八 億 元 建 站 , 乘 客 要 多 付 一 元 三 角 。

http://www.legco.gov.hk/yr03-04/ ... inutes/rd040603.pdf

http://www.legco.gov.hk/yr04-05/ ... dp1119cb1-216-c.pdf

所以起係第度?

102 : GS(14)@2012-05-30 22:45:55

所以要行十分鐘先到地鐵站

103 : passby(15493)@2012-05-31 04:27:07

102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

104 : greatsoup38(830)@2012-05-31 22:09:48

103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

105 : greatsoup38(830)@2012-06-01 00:30:08

http://hk.apple.nextmedia.com/financeestate/art/20120531/16384149

【本報訊】九龍倉(004)旗下海運大廈地契將於6月17日到期,這個龍頭商場物業續租成敗與否,將對九龍倉業績起關鍵性影響;不過昨日主席吳光正被問及與政府商討續租的進展情況,只表示現階段「不便補充」。九倉昨收報40.7元,跌3.2%。 記者:周燕芬

海運大廈佔九倉在港零售總建築面積約20%,佔整個海港城零售部份樓面面積約三分之一。海港城為九倉的「搖錢樹」,總面積達194.8萬方呎,由海運大廈、海洋中心及港威大廈組成,去年重估市值達936億元,佔集團營業資產34%;營業額35.71億元,升22%。里昂和德銀曾經就是次海運大廈續租補地價作出評估,分別為最高125億元和63億元,里昂認為九倉失去海運大廈,將影響其資產淨值8%。

商場收租業務續增

對於明年中落成投入營運的啟德郵輪碼頭,對現時海運碼頭的郵輪業務影響評估。吳光正指供應量增加,若需求如預期般上升,則「大家開心」;但若需求未如預期般理想,則會出現惡性競爭,碼頭營運商將會很「痛苦」,除非雙方作出協調配合。

雖然自由行客增速有放緩之勢,他表示旗下商場收租業務於3、4月份仍保持增長,首季情況亦表現正常,跟以往沒有大分別,最多只有升或跌5%的變動;名牌店鋪租戶的銷售量繼續維持,只是食肆租戶低落些少。他強調加租不能只是單方面,若業主加租而租戶營業額不配合,是不能成事。只有「生意好咗,商戶先樂意配合續租(加租)要求……要實事求事。」

對於有評論指需要大幅增加零售商場供應,以壓抑舖租狂加現象;吳光正指現時賣地也增加了商場用途部份;要多些零售商場供應,可以推出來供大家競爭,並非壞事。

106 : passby(15493)@2012-06-01 02:31:12

104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

107 : greatsoup38(830)@2012-06-02 10:33:13

106樓提及104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

如果他肯拿出呢D錢,物業值多300億都得

108 : passby(15493)@2012-06-02 21:50:58

107樓提及106樓提及104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

如果他肯拿出呢D錢,物業值多300億都得

因因少失大,唔係做大事ge人…

109 : greatsoup38(830)@2012-06-03 09:23:39

108樓提及107樓提及106樓提及104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

如果他肯拿出呢D錢,物業值多300億都得

因因少失大,唔係做大事ge人…

但至少無大出錯,只是賺少了

110 : passby(15493)@2012-06-03 21:13:42

109樓提及108樓提及107樓提及106樓提及104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

如果他肯拿出呢D錢,物業值多300億都得

因因少失大,唔係做大事ge人…

但至少無大出錯,只是賺少了

睇九倉會德匯長期績弱就知佢唔得…

公司細可能無問題,大公司就唔夠魄力

111 : GS(14)@2012-06-03 22:02:58

110樓提及109樓提及108樓提及107樓提及106樓提及104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

如果他肯拿出呢D錢,物業值多300億都得

因因少失大,唔係做大事ge人…

但至少無大出錯,只是賺少了

睇九倉會德匯長期績弱就知佢唔得…

公司細可能無問題,大公司就唔夠魄力

He seems so aggressive in China properties... I wondered his expansion in China

112 : mannishmark(26310)@2012-06-03 22:14:43

111樓提及110樓提及109樓提及108樓提及107樓提及106樓提及104樓提及103樓提及102樓提及

所以要行十分鐘先到地鐵站

頂,原來係粉腸同地鐵講唔掂數搞到個站咁Q遠ge

原本應該在英皇鐘錶個位附近

頂佢,個個位正路方便好多

一人十分鐘,好快就回到本…

如果他肯拿出呢D錢,物業值多300億都得

因因少失大,唔係做大事ge人…

但至少無大出錯,只是賺少了

睇九倉會德匯長期績弱就知佢唔得…

公司細可能無問題,大公司就唔夠魄力

He seems so aggressive in China properties... I wondered his expansion in China

佢可能覺得HK無得點發展,咪保守D LOR,相反佢覺得大6大把機會,咪搏D,其實大6風險大HK好多

113 : GS(14)@2012-06-03 22:34:22

他現在在中國規模同四大已經差唔多

114 : passby(15493)@2012-06-03 22:51:33

唔覺佢大陸做得好好

115 : mannishmark(26310)@2012-06-04 00:23:57

114樓提及

唔覺佢大陸做得好好

其實做大6地產唔需要做得好好,只要處理好資金問題,根本係必賺既行業,因為地價成本實在低

116 : GS(14)@2012-06-06 23:45:39

http://www.mpfinance.com/htm/Finance/20120606/News/ec_gba1.htm

【明報專訊】糾纏超過10年的海運大廈續租問題,昨日終有定案。九龍倉(0004)宣布,與政府達成共識,獲准以79億元補地價續租21年,同時,其總樓面面積較現時「發水」四成至逾92萬平方呎。若不計算日後的建築成本,其平均每月呎價僅35元,較整體海港城呎租平均264元相差逾6倍,有立法會議員直斥政府「明益」九倉,予人官商勾結之感。

http://www.hkexnews.hk/listedco/ ... TN20120606834_C.pdf

願 性 公 告

茲引述日期為二○一二年六月四日有關「涉及退回九龍第83 號永久碼頭及重批海運

大廈地段的基本條款要約的接納」的公告(「該公告」),會德豐有限公司(「會德

豐」)及九龍倉集團有限公司(「九龍倉」)現就海運大廈在現有租約及重新批出的

21 年租期安排下的商業總樓面面積作出通知如下:

海運大廈在現時的圖則中的總樓面面積如之前所披露為 61,130 平方米(包括商業樓面

面積46,001 平方米及停車場樓面面積15,129 平方米),而在新租約下的最高可建樓面

面積為85,672 平方米,兩者相差24,542 平方米的樓面面積。

新增的 24,542 平方米樓面面積由下述各項構成:

1. 現有停車場 - 雖然現有停車場在新租約下完全維持不變,但在現時圖則中有一部

分未有計入原有租約的露天停車場樓面面積現已在新租約中反映,而此計算上的變

動令現有停車場在新租約下的總樓面面積增加13,011 平方米。

2. 3,900 平方米的停車場出入口斜道並不構成現有租約的一部分,過往乃被納入一獨

立短期租約內,但該項設施現受新租約涵蓋,並被計入總樓面面積之內。

3. 在新租約下,計劃興建的一座總樓面面積 8,752 平方米的四層新大樓將座落於海運

大廈的末端,以應付政府所要求的新郵輪客運需求(當中約3,000 平方米的樓面面

積將用作政府及郵輪碼頭設施,包括海關及出入境設施、檢疫區及一個行李提領區)。

4. 隨着興建新大樓,現有大樓 1,121 平方米的商業樓面將會拆除。

總括而言,在新租約下,可供作商業用途的總樓面面積將為50,632 平方米,較

現時圖則的46,001 平方米增加了4,631 平方米。

117 : GS(14)@2012-06-06 23:45:50

料重新包裝 提高租金

美聯工商舖執行董事兼行政總裁黃漢成認同,是次續租屬「筍價」,九倉一直礙於海運大廈的地契續約,而未有提升商場的形象及商戶級數,令商場呎租低於海港城的其他商場。他相信九倉稍後會重新包裝海運大廈部分,提升租金水平。他又指,是次屬21年長約,按照通脹,租金仍存在一定程度的上升空間,而且項目鄰近郵輪碼頭,受到旅客歡迎,未來10至20年仍會是香港的重要旅遊景點。

九倉除一次過支付79億元,同時要每年繳付相等於地段應課差餉租值3%的地租,據九倉估計,該地段由今年4月至明年3月的應課差餉租值約為4.91億元,即全年要繳差餉約1500萬元。

118 : GS(14)@2012-06-06 23:46:03

http://www.mpfinance.com/htm/Finance/20120606/News/ec_gba2.htm

價錢「非常覑數」 促披露條款

涂謹申說,會在接下來相關的委員會要求就批地作討論,政府必須披露為何補地價這麼優惠。他說,首先尖沙嘴海運的地皮屬有價值的東西,不明政府為何不經投標、招標等過程,便直接把營商地交給會德豐及九龍倉,因為若政府的地屬商業經營,就不應存在「感情因素」,因此過去批地不等於繼續要批地。

指過去批地不等於續批地

涂謹申又認為,即使沒有競投,補地價亦不應如此低,相較同區的呎租,即使扣除維修碼頭、發展等開支,他亦認為與部分商鋪呎租達500元相差太遠。他直斥政府安排「令人震驚」,更令人聯想到是「曾蔭權官商勾結」的延續。

陳淑莊認為,政府與發展商相討和落實重批地段的細節欠透明度,難釋除公眾疑慮。她認為,政府須披露如何計算79億元補地價,以及批地理據。

119 : GS(14)@2012-06-06 23:46:16

http://www.mpfinance.com/htm/Finance/20120606/News/ec_gba4.htm

【明報專訊】對於海運大廈以每呎48元續租(按現有樓面計算),業界普遍認為價錢理想,其中第一太平戴維斯估值及專業顧問董事總經理陳超國認為價錢屬合理水平,因現時的79億元只屬租用該物業的地價,而物業是由九倉所興建,其品牌效應、知名度和管理,均由九倉所創立和負責,而且續租年期長達21年,其間存在樓市升跌周期,九倉和會德豐仍要負上一定的風險,加上九倉要一次過先支付79億元,故他不認為是次政府「明益」九倉。

海港城現已成為本港現時的重要購物商場,海運大廈屬海港城的其中一個部分,其餘部分還有海洋中心、港威大廈等。三者均由九倉持有,3個部分過去一直發揮良好的協同效應,不但商場互通,得以空間善用,對商場的人流和發展有積極作用,而且九倉過去推出的優惠活動,均屬3個商場同時舉行,若沒有海運大廈,商場日後的推廣效力亦會大減。

120 : GS(14)@2012-06-06 23:46:32

http://www.mpfinance.com/htm/Finance/20120606/News/ec_gba5.htm

【明報專訊】海運大廈前身為九龍倉碼頭,九倉集團在1960年代將其重新發展,打造成全亞洲第一個購物商場。海運大廈連碼頭地契在1990年曾獲續租,在今年6月17日到期。

九倉成功把海運大廈與相鄰的海洋中心、港威商場和馬哥孛羅香港酒店商場統一,打造成高級消費商場,統稱海港城,帶來龐大租金收益,2011年商場零售銷售額271億元,佔本港商場總銷售額6.7%。因為海運大廈佔海港城總零售面積三分之一,故集團一直希望可以盡早獲續約。

九倉在海運大廈「動作多多」,早在2000年便提出在大廈末端花費逾8億元建造75米高的摩天輪及興建新購物商場,兩度申請後終在2002年獲城規會批准,並以此提出續租,但被政府以「過早」為由拒絕,並聲稱會在2012年收回地皮作公開競投。翌年,政府把九倉旗下馬哥孛羅香港酒店對面的前水警總部批予長實發展,現成為1881酒店。

政府欲納入新發展 九倉曾申覆核

在2005年間,政府突然宣布有意把海港城對出的天星碼頭巴士總站遷走,把地皮連同海運大廈一同發展。九倉遂向高院申請司法覆核,意圖推翻地政總署長決定,案件原定於2007年開庭,九倉突改稱正與港府磋商,司法覆核申請無限期擱置。

121 : ezone2k(22605)@2012-06-07 16:43:35

九龍倉集團 00004.HK (恆生指數)

現價 43.050 升跌 +2.000(+4.872%)

半隻內房.. 加上 Peter Ng... 比盡 $45-47

大行大合唱....

06/06 11:05 《大行報告》摩通:九倉<00004.HK>疑慮掃除 升級「增持」看51.5元

06/06 11:02 《大行報告》匯豐:重申九倉<00004.HK>「買入」評級 目標價51元

06/06 10:45 《大行報告》瑞銀微升九倉<00004.HK>目標價至50.6元 維持「買入」評級

06/06 09:37 *摩通:九倉<00004.HK>升級「增持」 目標價由43.5元上調至51.5元

06/06 09:14 *匯豐重申「增持」九倉<00004.HK>看51元

06/06 09:10 *瑞銀微升九倉<00004.HK>目標至50.6元 維持「買入」

122 : GS(14)@2012-06-07 23:49:57

知他要錢

123 : ezone2k(22605)@2012-06-08 16:30:40

Peter Ng 偏向虎山行.. 九倉可能玩配股 ?

買完 3377 后, 又買 3900 ?

會德豐<00020.HK>、九倉<00004.HK>及綠城中國<03900.HK>今早均停牌,市場消息,九倉及綠城今日下午將在杭州舉得聯合記者會,消息指綠城或向九倉配股,但不涉及土地交易或資產置換。

124 : ezone2k(22605)@2012-06-08 17:05:48

等高手降讀...

http://www.hkexnews.hk/listedco/ ... TN20120608189_C.pdf

125 : GS(14)@2012-06-09 14:28:23

124樓提及

等高手降讀...

http://www.hkexnews.hk/listedco/ ... TN20120608189_C.pdf

http://realforum.zkiz.com/thread.php?tid=17077

http://www.hkexnews.hk/listedco/ ... TN20120608189_C.pdf

九倉入股,認完兩批新股 + CB(認購價$7.4)後會易手........smiley

會籌到50億(新股 + CB),應該可以頂住6月要還既信用証。

仲要成立「投資委員會」,似係被迫,唔係宋老板性格.......

看來冇呢筆錢就要收皮咁..........smiley

最後都捱唔住......smiley

第1批是按一般授權,第2批及可換股債是特別授權...

今次借錢是肉隨砧板上,成12.5%息wor(9%加贖回價每年加3.5%)...後5年個息真是大約呢個數

仲要畀九倉成為大股東...

九倉今次收購隨可不合併他的強大負債,但可列入他的資產,負債率變相降低了,又可以狂借錢,實現他激進的擴張計劃,加上賺取穩定的利息收入(雖然未必收到錢),其實都幾有利。何況他持有個地段幾近他的主要基地華東,他們又合作過,都有互補效應吧。

綠城今次咁多債先咁平,又無人肯接盤啊,但綠城個老闆都幾要面,可能不肯賣給同業先咁做...

不過九龍倉咁激進,管理會唔會失控? 會唔會好似順馳咁呢?

...

有錢都買4號仔啦...買呢隻被蝦的等死,其實如果10年後真是取到控股權,或者把手上3377打入,會唔會用綠城食埋他手上那些盤,做到絕對控制? 1083都試過啦 ,之前1098都有

126 : GS(14)@2012-06-09 15:21:48

文章由 ezone2k » 週五 6月 8日, 2012年 12:36 pm

Harbor City Mall Hong Kong 4PM. June 6

P.S. This is No Good..

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=67707&start=15

http://www.zerohedge.com/contrib ... ote-chinas-rate-cut

按: 其實比較番今年同2010年,我覺海港城真是少了人...

127 : GS(14)@2012-06-09 15:50:29

http://www.chinagreentown.com/Ht ... 37cbc738b60008.html

2012年6月8日,綠城中國控股有限公司(綠城、股票代碼:03900.HK)與九龍倉集團有限公司(九龍倉、股票代碼:00004.HK)宣佈雙方就九龍倉對綠城進行戰略性投資達成合作協議,涉及資金合共約港幣51億元。

根據合作協議,此次投資交易將分為兩個步驟完成。第一步為綠城對九龍倉進行約3.27億股的股份配售,金額約港幣17億元;第二步為綠城向九龍倉進行約1.62億股的股份配售,涉及金額約港幣8.43億元,同時向其發行永久次級可換股證券,以進一步融資港幣25.5億元。在兩次股份配售完成後,九龍倉將持有綠城擴大後股本的24.6%,成為綠城的第二大股東,並獲二席綠城中國非執行董事席位和一席綠城中國財務/投資委員會席位。

綠城董事局主席宋衛平先生認為,此次合作對綠城具有重大的戰略意義。綠城在經過18年的高速發展之後,已面臨一定的內外瓶頸,正處於戰略轉型期。九龍倉的加盟,將大大有利於增強綠城的財務穩定性,優化資本結構和內部風險控制,使綠城能夠在繼續提升產品和服務優勢的同時,充分借重九龍倉集團在資本運作、企業管治、商業營運、資源整合等多方面的優勢,實現穩健可持續發展。從這個意義上說,此次戰略合作對綠城具有里程碑式的意義。

九龍倉常務副主席吳天海先生也表示,此次投資,主要源於對宋衛平先生為首的綠城管理團隊的認同,對綠城專注開發高質量物業的欣賞和對內地房地產市場的長期看好。九龍倉加盟綠城後,將積極運用自身的經驗和資源,支持綠城更好地發展。同時,此次投資也是九龍倉內地房產發展戰略的重要組成部分。九龍倉將借重綠城的品牌和開發能力,與綠城優勢互補,攜手並進,共同開拓內地房地產業務。

創始於1886年的香港九龍倉集團以發展中港兩地地產業務而聞名,其在香港所開發的海港城及時代廣場為香港地標性物業。此次交易前,雙方已在項目層面有過多次合作。

作為中國最知名的住宅物業開發商之一,總部位於杭州的綠城集團一向以其優秀的產品質量為行內外稱道,並被評為2011年中國城市居民居住滿意度整體第一。近年來因其財務狀況引起各界擔憂,而此次九龍倉的加盟,足以提升投資者對綠城的信心,進一步增強綠城未來發展的潛力和前景。

發表於:15:44:13

http://www.wharfholdings.com/file/120608_joint%20connected_c.pdf

九龍倉方公告

會德豐及九龍倉的董事會謹宣布,於二○一二年六月七日,買方(其為九龍倉旗下一間全資附屬公司)從賣方(其為由吳光正先生實質擁有及控制的兩間公司)購入34,888,500 股綠城中國股份(佔於本公告日期的綠城中國已發行股本約2.13%),購買價為每股港幣5.2 元。購買34,888,500 股綠城中國股份的總價格為港幣一億八千一百萬元。

在相關交易後,九龍倉與綠城中國訂立了有條件協議,投資合共約港幣五十一億元,認購綠城中國股份(按相同格價每股港幣5.2 元)及將由綠城中國的全資附屬公司發行、以港元計價、由綠城中國作出擔保及可轉換成綠城中國股份的永續次級可換股證券,兩者合併下對會德豐及對九龍倉而言構成主要交易。據會德豐及九龍倉的董事的意見,相關交易將可精簡及整固九龍倉於綠城中國的權益。進一步詳情請參閱日期為二○一二年六月八日由會德豐及九龍倉刊發的聯合公告。

賣方由在會德豐及九龍倉兩間公司皆出任主席兼董事的吳光正先生實質擁有及控制。買方為九龍倉旗下一間全資附屬公司,而九龍倉由會德豐擁有其50.39%權益。因此,根據上市規則第14A 章,賣方被視為會德豐及九龍倉兩者的關連人士,及相關交易對於會德豐以及對於九龍倉而言皆構成一項關連交易。

http://www.wharfholdings.com/fil ... 0connection%20c.pdf

會德豐及九龍倉的董事會謹宣布,於二○一二年六月八日,

(a)甲方投資者(九龍倉的全資附屬公司)、九龍倉與綠城中國訂立認購協議,據此,綠城中國有條件地同意以現金方式按認購價配發及發行第一批綠城中國股份,甲方投資者亦有條件地同意認購第一批綠城中國股

份;

及(b)甲方投資者、乙方投資者、九龍倉、綠城中國及發行人訂立投資協議,據此,(i)綠城中國有條件地同意以現金方式按認購價向甲方投資者配發及發行第二批綠城中國股份;及(ii)發行人有條件地同意向乙方投資者發行永續次級可換股證券,而甲方投資者有條件地同意認購第二批綠城中國股份及乙方投資者有條件地同意認購永續次級可換股證券。在永續次級可換股證券之條款及條件的規限下,永續次級可換股證券可轉換為綠城中國股份。

綠城中國是中國其中一家最成功的私營發展商,其總部位於浙江省杭州、於一九九五年成立及於二○○六年在香港上市。其於二○一一年中國指數研究院的「居民居住整體滿意度」中排名第一,以表彰對其產品和服務的高度認可。綠城中國的二○一一年營業額為人民幣220億元(已確認的總樓面面積為104 萬平方米,總樓面面積的每平方米售價平均超過人民幣2萬元),可歸屬利潤為人民幣26 億元(或每股人民幣1.57 元)。於二○一一年十二月三十一日,綠城中國有105 個在建或待開發項目,總計劃樓面面積接近4,100 萬平方米(其中大約2,400 萬平方米歸屬於綠城中國),每個單位面積的平均土地成本低於每平方米人民幣2,900 元。二○一一年的訂約銷售額達到人民幣353 億元(或175 萬平方米)。

多年來,綠城中國在中國的房地產市場建立了其中一個最有價值的品牌。九龍倉獲邀成爲綠城中國的戰略伙伴,以協助綠城中國在國際金融市場中,建立成一個具價值的品牌。除了通過該交易向綠城提供新資金外,九龍倉在綠城中國的董事會及投資委員會也取得代表議席,

以協助其制定和實施穩健的財務方針和管治措施。此外,九龍倉及綠城中國會在現有和/或新項目中探討共同投資的可能性,以發揮彼此在物業開發及管理方面的專長。

該交易是運用二○一二年迄今由銷售所得的可觀收入進行再投資,在本年的首五個月,在計及九龍倉於合資項目中的應佔份額後,九龍倉在國内預售的物業總值超過人民幣50 億元,超標50%以上。

該交易所需資金會全部利用九龍倉的現金盈餘撥付。如將全資附屬公司計算在内的話,九龍倉集團目前的現金盈餘約為300 億港元,於支付海運大廈的新租賃及該交易的金額後,預料現金盈餘約為180 億港元。當中由One Midtown、匯達大廈及其他非核心物業的銷售收益接近40 億港元。

128 : Sunny^_^(11601)@2012-06-10 10:48:55

126樓提及

文章由 ezone2k » 週五 6月 8日, 2012年 12:36 pm

Harbor City Mall Hong Kong 4PM. June 6

P.S. This is No Good..

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=67707&start=15

http://www.zerohedge.com/contrib ... ote-chinas-rate-cut

按: 其實比較番今年同2010年,我覺海港城真是少了人...

唔係喎,我上星期三去過海港城,都係3PM-5PM.勁多人喎...連玩具反X城都好多人.

129 : GS(14)@2012-06-10 10:53:33

128樓提及126樓提及

文章由 ezone2k » 週五 6月 8日, 2012年 12:36 pm

Harbor City Mall Hong Kong 4PM. June 6

P.S. This is No Good..

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=67707&start=15

http://www.zerohedge.com/contrib ... ote-chinas-rate-cut

按: 其實比較番今年同2010年,我覺海港城真是少了人...

唔係喎,我上星期三去過海港城,都係3PM-5PM.勁多人喎...連玩具反X城都好多人.

是咩? 我覺得較前兩年少了人,今年黃金周都無上年咁旺

130 : greatsoup38(830)@2012-06-10 12:48:20

2012-6-8 NM

...

測量師:未來難測 海運補價不廉

....

他表示,海運在新租約下,合計可用的商業樓面是50,631平方米(現舊租約的商業樓面為46,001平方米,新租約下將額外增加4,631平方米,合共50,632平方米)。以此計算,21年租期,每年每平方米的市值是15.6萬元。然而,在估價學上,這個個案不應用21年去攤分租值。

「政府不是逐年收錢的,九倉要一筆過付款。簡單說是用15.6萬元去買一平方米(約10平方呎)的21年租期,不便宜,誰可擔保未來21年的市況。」對於有說法指「海運租值未來會5級跳」,蘇振顯說︰「估價師一般根據現有實際數據做評估,甚少用日後的估計數字去估價,因為未來市況估算可出現很大參差。」

倘不續租 九倉可挑戰政府

早年曾經任職地政處地政專員的蘇振顯指出,政府很難將海運大廈及碼頭公開招標,當中顧慮不少。「九倉持海運有很長遠歷史,以往都有續租紀錄,如果政府將海運公開招標,九倉一定透過法律程序挑戰政府的決定,質疑政府不續租的理據。」蘇振顯又說,海運是香港現時唯一的郵輪碼頭,若將之公開招標,會令碼頭出現營運問題,影響郵輪旅遊業。

蘇振顯表示,續租21年期是香港政府一貫給碼頭續租的年期,是一個正常的租期。「英國人早知碼頭對經濟重要,所以殖民地時代,就不會將碼頭批租太長年期,例如50年,英國政府管治香港時,便慣常將碼頭批租21年。」

九倉擁通道 不宜招標經營

另外,政府不能輕易將海運公開招標,據悉其重要考慮,是九倉擁有一條通往海運郵輪碼頭的必經之路,政府就算將碼頭招標,另覓新經營者,九倉有權關閉通道,不利新經營者,亦打擊海運郵輪碼頭營運,故九倉與地政總署在海運續租問題上,其實一直處於上風。

...

131 : ezone2k(22605)@2012-06-11 00:17:57

唔知市場點睇 4 收 3900 單 deal ...

明天就知..

132 : GS(14)@2012-06-11 22:56:33

131樓提及

唔知市場點睇 4 收 3900 單 deal ...

明天就知..

即爆你睇

133 : mannishmark(26310)@2012-06-11 23:04:59

唔明點解3900升得咁勁..

134 : GS(14)@2012-06-11 23:33:27

133樓提及

唔明點解3900升得咁勁..

唔破產囉

135 : mannishmark(26310)@2012-06-11 23:35:45

134樓提及133樓提及

唔明點解3900升得咁勁..

唔破產囉

即係之前個價係TRADE緊佢會破產..但宜家4仔都唔會俾佢破啦

136 : GS(14)@2012-06-11 23:37:23

135樓提及134樓提及133樓提及

唔明點解3900升得咁勁..

唔破產囉

即係之前個價係TRADE緊佢會破產..但宜家4仔都唔會俾佢破啦

他仲有咁多地...D盈利都未搞出來驚乜

137 : ezone2k(22605)@2012-06-12 16:20:27

頂引...

11/06 13:31 《大行報告》摩通:九倉投資綠城協同效應微 降級「中性」看40.6元

11/06 13:29 《大行報告》瑞銀:九倉<00004.HK>降級「中性」 目標價下調7%至47.1元

11/06 12:12 《大行報告》高盛上升九倉<00004.HK>盈測升4-8% 「買入」看56元

11/06 09:58 *DJ 九龍倉從買進下調至中性﹐目標價從50.6港元下調至47.1-瑞銀

138 : ksw(1423)@2012-06-12 17:25:32

136樓提及135樓提及134樓提及133樓提及

唔明點解3900升得咁勁..

唔破產囉

即係之前個價係TRADE緊佢會破產..但宜家4仔都唔會俾佢破啦

他仲有咁多地...D盈利都未搞出來驚乜

正解, 就係博佢大爆發

139 : GS(14)@2012-06-12 23:28:01

137樓提及

頂引...

11/06 13:31 《大行報告》摩通:九倉投資綠城協同效應微 降級「中性」看40.6元

11/06 13:29 《大行報告》瑞銀:九倉<00004.HK>降級「中性」 目標價下調7%至47.1元

11/06 12:12 《大行報告》高盛上升九倉<00004.HK>盈測升4-8% 「買入」看56元

11/06 09:58 *DJ 九龍倉從買進下調至中性﹐目標價從50.6港元下調至47.1-瑞銀

是咪傻的

140 : 騎士(29690)@2012-06-16 20:55:30

0647 現價點睇?

141 : GS(14)@2012-06-16 21:13:03

140樓提及

0647 現價點睇?

呢D問題唔會答,問番你自己

142 : thomasgp02a(16679)@2012-06-16 22:56:16

九倉入股綠城,九倉一定較著數。退則收息,進則廉價收股權,好著數。

143 : greatsoup38(830)@2012-06-16 23:08:06

142樓提及

九倉入股綠城,九倉一定較著數。退則收息,進則廉價收股權,好著數。

但是就要冒上好大的管理同政治風險了

144 : greatsoup38(830)@2012-06-17 00:23:03

2012-6-15 HJ

...

逾百內地項目待開發

綠城在內地有105 個在建或待開發項目, 總面積4100 萬方米(應佔2400 萬方米),平均每方米成本2900 元(人民幣.下同),去年確認入賬總面積104 萬方米,計約銷售175 萬方米,銷售額353 億元,核心盈利25.89 億元,每股盈利1.55 元,總借貸321.12億元,現金及抵押存款58.84 億元,淨負債262.28 億元,淨負債比率148.7% , 尚有可用授信額度260億元。

綠城今年已售出若干物業,經九倉注資後,估計淨負債比率已降至100%左右,此後綠城的發展將受九倉按協議作出限制。

九倉投資於綠城,自然看好內地房產,雖無股權控制權,但有發展控制權。而九倉認購新股只折讓2.8%,較賬面資產值8.68 億元折讓40% , 換股價較資產折讓14.7%。

九倉投資於綠城有點過於看好,基本上可以爭取更高折讓。九倉所持股權應佔綠城的盈利,可能P╱E甚低,但不宜以去年業績為準,而可換股證券的分派可以延期,雖然利率不低,但隨時可以延派。相信綠城短期將集中改善財務,而九倉的投資效果亦決定於此。九倉的淨借貸比率將增至28%左右。

綠城的處境並非就此一帆風順,成為市場對九倉評價參差的原因。

戴兆

145 : kccmo(28444)@2012-06-29 22:53:03

[url=]http://www.hkexnews.hk/listedco/listconews/sehk/2012/0629/LTN20120629564_C.pdf[/url]

又有息收,正!:)

146 : GS(14)@2012-06-30 10:17:33

647 , good job , better than my expectation

股息

董事會已於今天議決,在二○一二年九月四日派發截至二○一二年三月三十一日止年度

中期股息每股港幣5.0 仙(二○一一年:港幣4.0 仙),予在二○一二年八月三十日名列

股東登記冊內的股東,以代替建議派發末期股息。

截至二○一二年三月三十一日止年度的股息總額為每股港幣 5.0 仙(二○一一年:港幣

4.0 仙)。

profit +8% to 132m , 274 m cash , around 1.3 b mkt value, around 82 cents

147 : MrYeung(15476)@2012-06-30 10:22:46

好正,想加注

(前晚被 130 份業績嚇親,幾乎想沽左呢隻,好彩冇咁做)

148 : GS(14)@2012-06-30 10:23:08

Next year may be more better

149 : kccmo(28444)@2012-06-30 10:29:59

湯大:

請問如果JOYCE+連卡佛整合一同管理,集“屯”是否會有更好整體表現?

150 : GS(14)@2012-06-30 10:31:36

149樓提及

湯大:

請問如果JOYCE+連卡佛整合一同管理,集“屯”是否會有更好整體表現?

no. because the type of shops is different but the customer group may be the same

151 : 1681681388(30210)@2012-06-30 14:15:41

以下是否隠憂

- 存貨升了35%

- 中國業務出現虧蝕

152 : GS(14)@2012-06-30 15:45:10

151樓提及

以下是否隠憂

- 存貨升了35%

- 中國業務出現虧蝕

1. 存貨大增,都是鋪得快,何況大陸新開了好多大鋪,可能存貨就會多了

2. 中國業務蝕的的原因

二○一一年九月,北京國貿商城第三期佔地20,000 平方呎的JOYCE 旗艦店開幕,集團同步推出兩個重點單一品牌店。Alexander McQueen 創作總監Sarah Burton 出席了一連串特別活動,包括一場盛大的天橋時裝表演,為品牌在中國開設首家專門店揭開序幕。Etro 設計師Veronica Etro 在北京主持了一場貼心晚宴,以慶祝品牌首間中國旗艦店開幕。

上年削了些開支後,又可能開新的,但租可能太貴,前期生意未夠好,可能就是會差少少,但睇多陣先啦

153 : Donald(3110)@2012-06-30 16:14:44

Joyce下半年度盈利倒退

2012年6月30日

【明報專訊】高級時裝店Joyce(0647)公布截至3月31日年度營業額為13.2億元,按年升15.4%,而盈利亦升14%至1.51億元,主要受惠於香港業務的強勁表現,為集團貢獻1.81億元營業溢利。但下半年盈利出現倒退,同比下跌15.2%,期內,內地業務因有新店開幕,支出增加,帶來970萬元虧損,集團宣布派股息5仙。

香港部門仍是核心業務,佔總營業額84.8%。公司表示,由於去年本地消費意欲提高,加上來自新店的貢獻,令香港區的營業額錄得10.8%升幅。

全年仍多賺14% 派息5仙

至於內地方面,北京新店的銷售帶動營業額增長近50%,但由於集團須支付一次過開幕成本610萬元,及啟業前租金開支1000萬元,導致內地的營業盈利由上一年度的1450萬元變為虧損970萬元。

雖然全年業績有所提升,但主要由上半年勁升80.5%盈利帶動,下半年盈利實際上倒退15.2%至7820萬元。未來一年,集團的Joyce Beauty美容專門店將於香港新增4個銷售點,面積合共超過2500平方呎,又會於北京及上海分別增設一個面積為3900平方呎和5400平方呎的多品牌店。

154 : GS(14)@2012-06-30 16:19:07

其實我都擔心過下半年盈利跌

155 : GS(14)@2012-07-15 10:38:16

http://www.inv168.com/phpBB3/vie ... 625b488d9b9afaeaed9

由 一個老散 » 週六 7月 14日, 2012年 9:19 pm

又係果招,親戚長者在家,有線sales上門同佢講話大廈天線轉信號,要入黎幫佢調校同簽文件,否則連無線亞視都睇唔到。剛好講緊電話, 即刻叫佢關門送客。

我自己每半年左右亦會遇到有線SALES上門,話轉色勞會睇唔到(即上例);免費送十個八個CHANNEL之類的。

可見這種經營手法係系統性的,並非個別例子。

除左長者上銀行外要陪他們外,若果有機會佢地獨留在家,要叫佢定遇到有線即關門送客。請將此溫提傳開。

文章由 cy8 » 週六 7月 14日, 2012年 10:17 pm

正經? 佢唔靠呃執左十世啦

佢d 質素真係唔合格, 商業同住宅我都用過

文章由 白膠漿 » 週六 7月 14日, 2012年 11:02 pm

講真間間都係咁, 電訊仍fall D手法仲cheap過佢, 有線同香港寬頻起碼冇咁多廣告電話煩你, 之前CCTVB收費台又係超煩, 不過可能sell極都sell唔到, 而家冇晒聲氣

156 : Sunny^_^(11601)@2012-07-15 12:11:25

"CCTVB收費台"...我諗全港都唔知有冇一萬人睇

157 : greatsoup38(830)@2012-07-22 15:13:27

2012-7-17 HJ

...

過去會德豐一直予人是控股公司形象,但在私有化會德豐地產後,形象已逐漸改變。儘管九倉仍是主要盈利提供者,而會德豐已發展一個物業組合,專注本港物業發展,而九倉是物業投資及內地物業發展。

會德豐本港的物業組合可供發展面積282 萬方呎,包括住宅132 萬方呎及商業150 萬方呎,部分住宅已預售,預期該等物業將於2016 年前完成,今年估計並無物業完成,即其後4 年每年均有發展利潤入賬,較為矚目的,應是西九柯士甸站的豪宅,應佔面積64 萬方呎。

看會德豐的發展安排,實在可以提高評價,筆者也認為折讓可以緩緩收窄,但料不到大股東的持續增持,可以引發強勁的升勢。以折讓論股價只是原則,也不應計死數,基本上資產值在不斷變動中,亦無折讓標準。

會德豐創出高價後已見反覆,未見大股東繼續增持,是否到此為止難作估計,如不再增持,完全倚賴市場動力,表現是否有異,則待觀察。股價的變動,除基本因素外,其他因素的影響力亦不容忽視。

戴兆

158 : GS(14)@2012-07-28 13:48:56

http://www.hkexnews.hk/listedco/ ... TN20120727481_C.pdf

茲引述會德豐有限公司(「本公司」)日期為二○一二年六月二十八日有關(其中包括)

委任鄭陶美蓉女士(「鄭女士」)為本公司的獨立非執行董事,由二○一二年七月一日

起生效之公告(「該公告」)。謹此宣布,鄭女士已調職為非執行董事,此項變更即時生

效。

鄭女士目前的僱主法國巴黎財富管理銀行提供多元化財富管理銀行服務,法國巴黎財富

管理銀行因而可能會向本集團或其關連人士提供銀行服務,因此,在鄭女士而言,若按

聯交所證券上市規則(「上市規則」)第3.13(3)條所載之準則就彼之獨立性作出確認將

有實際執行之困難。

自鄭女士獲委任為本公司董事生效當日起,她並沒有參與批准任何需要獨立非執行董事

表達或呈述獨立意見的交易或事項,亦沒有獲委任為任何董事委員會之成員。

有關鄭女士的個人資料及根據上市規則第 13.51(2)條就她的委任而須予披露的事項及資

料,請參閱該公告。根據本公司的組織章程細則條文,鄭女士將繼續擔任本公司董事職

位,直至她在將於或約於二○一三年五月舉行的本公司股東週年大會上卸任為止。

159 : GS(14)@2012-07-30 13:38:14

http://www.hkexnews.hk/listedco/ ... TN20120730031_C.pdf

九龍倉集團有限公司(「本公司」)謹宣布,陳茂波議員, JP(「陳先生」)已辭任本公司

獨立非執行董事兼審核委員會成員的職位,由二○一二年七月二十八日起生效。陳先生

因有意從事其它方面的事業而決定辭任。

本公司謹此對陳先生在出任本公司董事期內所作出的寶貴貢獻表示謝忱。陳先生已確認

彼與本公司董事會(「董事會」)並無任何意見分歧,且並無就彼辭任而須本公司股東知

悉的任何事項。

由於陳先生擁有專業資格或會計或財務管理的專長(按香港聯合交易所有限公司證券上

市規則(「上市規則」)第3.10(2)條所界定),在陳先生辭任後,本公司董事會及審核委

員會皆不再符合上市規則第3.10(2)及3.21條要求其成員中須包括不少於一名持有該等資

格或專長的獨立非執行董事的相關規定。本公司將在實際可行情況下盡快物色一位持有

上述資格或專長的人選以委任該名人士為本公司的獨立非執行董事及審核委員會成員,

而有關委任將會按上市規則第3.11及3.23條之規定於本公告日起三個月內作出。

160 : GS(14)@2012-08-07 12:10:20

http://www.hkexnews.hk/listedco/ ... TN20120807135_C.pdf

綜合業績摘要

‧營業額減少1% 至十億三千八百萬港元(二○一一年:十億五千一百萬港元)。

‧未計利息、稅項、折舊及攤銷前的盈利減少至二千八百萬港元(二○一一年:六千八百萬

港元)。

‧錄得淨虧損九千七百萬港元(二○一一年:五千五百萬港元)。

電視

‧營業額減少2% 至八億五千五百萬港元(二○一一年:八億七千四百萬港元)。

‧未計利息、稅項、折舊及攤銷前的盈利減少至二千萬港元(二○一一年:五千一百萬港

元)。

互聯網及多媒體

‧營業額增加1% 至一億六千九百萬港元(二○一一年:一億六千七百萬港元)。

‧未計利息、稅項、折舊及攤銷前的盈利減少至五千八百萬港元(二○一一年:七千萬港

元)。

集團業績

截至二○一二年六月三十日止六個月未經審核的股東應佔集團虧損為九千七百萬港元,二○

一一年同期為五千五百萬港元。二○一二年基本及攤薄後每股虧損均為0.048 港元,去年則

均為0.027 港元。

...

(己) 競爭與經營環境

由於經濟前景持續不明朗,加上本地市場經營環境仍然艱鉅,集團於本年內將致力整合

得來不易的成果,期望進一步鞏固基礎。

上半年期間,由於主要業務均要面對相當的競爭壓力,以致集團的整體表現受到影響。

以往業內競爭一般只會在同一輸送平台或相關服務營辦商之間出現。今天的節目內容已

可在不同平台上出現,令跨平台的競爭更趨明顯。過去被視作與業界毫不相關的市場或

行業,隨時成為新的競爭者,要在如此環境下領先市場更具挑戰。

本地電視市場競爭十分激烈,早呈飽和現象。單是免費電視頻道已有十二條,由三個持

牌和一個未持有相關牌照營辦商所提供的收費電視頻道亦有數百條,另有數十條收費相

宜的衛星頻道,以及在互聯網上合法或非法提供的大量免費節目。因此,雖然集團的電

視服務客戶數目在近年間有不俗增長,但未來將難以維持相近的增幅。期內寬頻和話音

服務同樣要面對激烈競爭,加上流動通訊服務急速增長的威脅,令固網服務經營情況在

下半年未見樂觀。

基於頂級和基本節目採購成本上升、銷售成本增加、用於提升服務和更新設備的大額投

資,加上寬頻及話音服務客戶數目持續下降,以及電視客戶數目增幅有限等因素,集團

在下半年的表現將繼續受影響,轉虧為盈的步伐將受累。

(庚) 展望

「箱外思維」講求在框架之外去思考問題,這種說法近年已被視為陳腔濫調。然而,這

「箱外思維」對我們卻有特別的意義,皆因我們的業務向來與大大小小的「箱子」息息

相關。在短短的電視發展歷程當中,電視機都以箱子形狀出現;數據機、電腦和很多桌

面電話機亦然。在不久之前,我們仍然局限於以這些形形式式的「箱子」模式去營運。

惟近年出現了不少多功能與流動性兼備的電子產品,亦不再以「箱子」模式出現。我們

作為服務供應商,必須突破提供服務的形式,不能再受制於傳統的家用電視或電腦。

有見及此,我們已開展一系列計劃,務求突破傳統的廣播模式去提供優質節目。我們會

善用互聯網及流動平台,吸引較年輕的客戶和受作息條件所限而無法長時間在家中使用

服務的消費者。我們亦會積極開拓商機,分銷節目予不同媒體和平台,以及提供創新服

務予消費者。無論「箱子」與否,「創意思維」將會是今年業務計劃的重點,希望能夠

有效地運用資源,發揮各平台的盈利潛力。

展望下半年,集團將在各方面繼續投資,包括為各旗艦平台購入優質節目、拓展高清技

術、提升全港寬頻網路質素、加強客戶服務,以及促進新媒體應用,藉此吸引更多客戶

並提升收益。

開支增加,虧損擴大,財務開始轉差

161 : MrYeung(15476)@2012-08-08 22:59:29

647 二○一一/二○一二年年報

http://www.hkexnews.hk/listedco/ ... TN20120727168_C.pdf

唔識copy。

想講,諗唔到個預期都幾負面,仲諗住佢肯派高息,前景應該唔衰得去邊,都係走左佢算...

162 : GS(14)@2012-08-08 23:00:50

集團在是年上半年錄得的銷售增長勢頭未能持續至下半年。歐洲金融危機加劇以及全球經濟不明朗,開始削弱本港消費意欲,並對訪港旅客消費造成影響,集團銷售亦減弱,尤以第四季為甚,反映本港整體零售業增長放緩。

集團預期新一年極富挑戰。過去一年集團有機會擴展於中國的零售版圖,調整多品牌業務經營,並發展JOYCE Beauty業務。然而,未來會有各種外圍因素對盈利能力構成相當壓力。這些因素包括:歐元區經濟難題持續而又沒有明確的解決方案;中國經濟增長有放緩跡象;本地通脹;全球奢侈品牌在本地積極拓展業務導致挽留員工及培訓成本上升;以及本港租金成本上漲,加上若干租約不獲續訂的風險。廣東道Boss店租約將於二○一二年八月期滿,由於各品牌爭奪黃金零售舖位,該Boss店舖位只有一半面積可予續租,這將大為限制該店的盈利能力。該店是年營業額佔集團營業額13.6%,其營業盈利佔集團營業盈利42.5%。該店面積減少將導致其於二○一二╱一三年財政年度的營業盈利貢獻大幅下降。預期上述因素會對二○一二╱一三年財政年度的盈利能力造成不利影響。

面對前路的挑戰,JOYCE在採購方面將審慎而行,並致力提升零售業務運作效率,尤其在新店方面,透過調節促銷期及促銷折扣以及嚴格控制經常費用,最大限度地提高毛利及實際銷售。

163 : cknn(6622)@2012-08-09 00:36:36

162樓提及

集團在是年上半年錄得的銷售增長勢頭未能持續至下半年。歐洲金融危機加劇以及全球經濟不明朗,開始削弱本港消費意欲,並對訪港旅客消費造成影響,集團銷售亦減弱,尤以第四季為甚,反映本港整體零售業增長放緩。

集團預期新一年極富挑戰。過去一年集團有機會擴展於中國的零售版圖,調整多品牌業務經營,並發展JOYCE Beauty業務。然而,未來會有各種外圍因素對盈利能力構成相當壓力。這些因素包括:歐元區經濟難題持續而又沒有明確的解決方案;中國經濟增長有放緩跡象;本地通脹;全球奢侈品牌在本地積極拓展業務導致挽留員工及培訓成本上升;以及本港租金成本上漲,加上若干租約不獲續訂的風險。廣東道Boss店租約將於二○一二年八月期滿,由於各品牌爭奪黃金零售舖位,該Boss店舖位只有一半面積可予續租,這將大為限制該店的盈利能力。該店是年營業額佔集團營業額13.6%,其營業盈利佔集團營業盈利42.5%。該店面積減少將導致其於二○一二╱一三年財政年度的營業盈利貢獻大幅下降。預期上述因素會對二○一二╱一三年財政年度的盈利能力造成不利影響。

面對前路的挑戰,JOYCE在採購方面將審慎而行,並致力提升零售業務運作效率,尤其在新店方面,透過調節促銷期及促銷折扣以及嚴格控制經常費用,最大限度地提高毛利及實際銷售。

都是在商場入面, 有咁大影響﹖

164 : GS(14)@2012-08-09 00:48:04

163樓提及162樓提及

集團在是年上半年錄得的銷售增長勢頭未能持續至下半年。歐洲金融危機加劇以及全球經濟不明朗,開始削弱本港消費意欲,並對訪港旅客消費造成影響,集團銷售亦減弱,尤以第四季為甚,反映本港整體零售業增長放緩。

集團預期新一年極富挑戰。過去一年集團有機會擴展於中國的零售版圖,調整多品牌業務經營,並發展JOYCE Beauty業務。然而,未來會有各種外圍因素對盈利能力構成相當壓力。這些因素包括:歐元區經濟難題持續而又沒有明確的解決方案;中國經濟增長有放緩跡象;本地通脹;全球奢侈品牌在本地積極拓展業務導致挽留員工及培訓成本上升;以及本港租金成本上漲,加上若干租約不獲續訂的風險。廣東道Boss店租約將於二○一二年八月期滿,由於各品牌爭奪黃金零售舖位,該Boss店舖位只有一半面積可予續租,這將大為限制該店的盈利能力。該店是年營業額佔集團營業額13.6%,其營業盈利佔集團營業盈利42.5%。該店面積減少將導致其於二○一二╱一三年財政年度的營業盈利貢獻大幅下降。預期上述因素會對二○一二╱一三年財政年度的盈利能力造成不利影響。

面對前路的挑戰,JOYCE在採購方面將審慎而行,並致力提升零售業務運作效率,尤其在新店方面,透過調節促銷期及促銷折扣以及嚴格控制經常費用,最大限度地提高毛利及實際銷售。

都是在商場入面, 有咁大影響﹖

應該租仲平左

165 : GS(14)@2012-08-11 17:57:58

http://www.mpfinance.com/htm/Finance/20120811/News/eb_eba2.htm

早前有線指出,虧損擴大是由於「本地電視市場早呈飽和現象,加上互聯網提供大量節目」。不過,電盈旗下的now TV面對同樣的難題,客戶數目卻節節上升。有分析員認為,有線的失敗在於策略錯誤,單在節目內容上已被now比下去,歸咎於予市場環境實是推卸責任。

康宏證券投資及資產管理董事黃敏碩指出,有線往往拘泥於一次性的體育節目,其他方面的內容欠奉,反觀now既有自製節目,買回來的頻道亦相當多元化。另一方面,電盈的寬頻上網及固網電話都有優勢,有利於綑綁式銷售。

166 : 鉛筆小生(8153)@2012-08-11 21:21:42

51 資產好似好抵咁

167 : 鉛筆小生(8153)@2012-08-11 21:21:43

51 資產好似好抵咁

168 : GS(14)@2012-08-12 11:01:58

167樓提及

51 資產好似好抵咁

唔夠集中,否則都是被私有化,成系得番呢隻最多餘

169 : 鉛筆小生(8153)@2012-08-12 11:09:03

168樓提及167樓提及

51 資產好似好抵咁

唔夠集中,否則都是被私有化,成系得番呢隻最多餘

可否像1036那樣賣殼?

170 : GS(14)@2012-08-12 12:00:01

169樓提及168樓提及167樓提及

51 資產好似好抵咁

唔夠集中,否則都是被私有化,成系得番呢隻最多餘

可否像1036那樣賣殼?

他賣殼往績太差,收埋佢仲好啦

171 : 鉛筆小生(8153)@2012-08-13 15:06:04

170樓提及169樓提及168樓提及167樓提及

51 資產好似好抵咁

唔夠集中,否則都是被私有化,成系得番呢隻最多餘

可否像1036那樣賣殼?

他賣殼往績太差,收埋佢仲好啦

X雨立即抄呢度

172 : greatsoup38(830)@2012-08-13 15:08:22

171樓提及170樓提及169樓提及168樓提及167樓提及

51 資產好似好抵咁

唔夠集中,否則都是被私有化,成系得番呢隻最多餘

可否像1036那樣賣殼?

他賣殼往績太差,收埋佢仲好啦

X雨立即抄呢度

x雨? 乜水?

173 : 鉛筆小生(8153)@2012-08-13 15:14:22

172樓提及171樓提及170樓提及169樓提及168樓提及167樓提及

51 資產好似好抵咁

唔夠集中,否則都是被私有化,成系得番呢隻最多餘

可否像1036那樣賣殼?

他賣殼往績太差,收埋佢仲好啦

X雨立即抄呢度

x雨? 乜水?

睇下今日份頭條, 我地講完51, 佢又吹一吹

174 : greatsoup38(830)@2012-08-13 15:18:11

http://www.headlinefinance.hk/sp ... lumn.php?person=230

till mother...

港股自6月4日低位回升,恆指上週四扳至20300點,累升2244點,升幅12.4%,一度升越由5月初跌至6月4日低位的黃金比率0.618倍反彈目20113,若樂觀看,後市有望重返升途,但站在技術角度看,完成反彈總要稍作整固,才可進一步上升。

此際較宜向落後股份打主意,再將挑選範圍收窄至實力佳績兼備的股份,看好九龍倉(004) 股價及相關新聞 旗下的海港企業(051) 股價及相關新聞 ,短線目標10.70元,較上週收市價9.40元可升14%;若以中長線角度評估,其合理價達12.14元,升幅達29%。

中期展升浪 上望12.14元

海港企業由母公司九倉持有71.28%;第二大股東Harson Investment持有8.05%。兩大股東合持79.33%,街外貨源僅有13.8億元,成交疏落是其特性,今年最大單日成交為2月3日的30.5萬股。

海港企業今年在8.68元與9.90元間橫行,周線圖剛出現「黃金交叉」,MACD且已進入雙牛區,預期中期升浪展步,一旦升越反彈目標10.70元,可直指合理價12.14元!

這是一隻可令人憧憬私有化的實力酒店地產股,去年底每股資產淨值達16.173元,現價折讓42%;以合理估值為折讓25%計,海港企業值12.14元。

年前會德豐(020) 股價及相關新聞 以每股13元私有化會德豐地產(049) 股價及相關新聞 ,較資產淨值為高,可見除非九倉不出招,否則出價要同樣慷慨,即高於資產淨值,才可將海港企業私有化。

海港企業現價市盈率6.1倍,將於本週公佈中期業績,在內地的物業發展進入收成期之際,預期有不俗進展,料可推動向上,是一隻短線追落後(返回黃金比率0.618倍所在10.70元);中長線釣大魚博私有化的優質實力股。

雷雨

175 : 承天(1379)@2012-08-13 15:24:09

雷雨

176 : GS(14)@2012-08-15 17:08:16

http://www.hkexnews.hk/listedco/ ... TN20120815284_C.pdf

摘要

中國物業組合的變現獲得高速增長,此現象已曾在本公司二○一一年年報中對股

東作出預告。

上海璽園按計劃落成,令該分部得以錄得港幣四十億元的營業額及港幣十六億元

的營業盈利。

集團營業額及營業盈利因此而增加逾十倍,而核心盈利則增加八倍至港幣十一億

元。

於二○一二年六月三十日,應佔土地儲備合共二百三十萬平方米,佔集團營業資

產總值的70%。

於二○一二年六月三十日,未確認銷售額為人民幣五十三億元,涉及485,000 平

方米將分階段落成的物業。

香港核心業務在期內亦錄得顯著增長。

董事會已宣布,除了中期股息每股港幣 0.12 元外,加派一項非經常性特別中期股

息每股港幣0.36 元(二○一一年:無)。本六個月期間將合共派發股息每股港幣

0.48 元(二○一一年:港幣0.06 元)。

...

盈利劇增8倍,至10.8億,30億現金,每股約4元

177 : 鉛筆小生(8153)@2012-08-16 09:58:39

肯派出來, 未必會私有化, 可能有得搞下

反而更令我戀上271 既紅山半島

178 : GS(14)@2012-08-16 10:22:36

177樓提及

肯派出來, 未必會私有化, 可能有得搞下

反而更令我戀上271 既紅山半島

母公司缺水吧

179 : 鉛筆小生(8153)@2012-08-16 10:28:18

178樓提及177樓提及

肯派出來, 未必會私有化, 可能有得搞下

反而更令我戀上271 既紅山半島

母公司缺水吧

我一直等吳生配股/供股, 但仲未見到

180 : GS(14)@2012-08-16 10:32:02

179樓提及178樓提及177樓提及

肯派出來, 未必會私有化, 可能有得搞下

反而更令我戀上271 既紅山半島

母公司缺水吧

我一直等吳生配股/供股, 但仲未見到

供唔會在51

181 : GS(14)@2012-08-23 13:37:51

http://www.hkexnews.hk/listedco/ ... TN20120823118_C.pdf

摘要

集團營業額增加87%至港幣一百八十三億元。

- 物業增加 154%至佔集團總額77%。

- 中國物業超越香港物業(41%比36%)。

- 地產發展超越地產投資(50%比27%)。

集團營業盈利增加65%至港幣八十二億元。

- 物業增加 83%至佔集團總額91%。

- 中國物業增加 2.5 倍至佔集團總額33%(香港物業則佔58%)。

- 地產發展增加 5 倍至佔集團總額42%(地產投資則佔49%)。

未計入投資物業重估盈餘及特殊項目前盈利增加49%至創紀錄的港幣五十四億

元。

未計入投資物業重估盈餘前盈利增加115%至港幣七十一億元,包括:

- 期內購入綠城中國18.4%股本權益而產生的賬面收益港幣十五億元。

計入投資物業重估盈餘後盈利增加65%至港幣二百三十六億元。

- 投資物業重估盈餘淨額為港幣一百六十五億元。

香港投資物業依然穩健,中國則提供新動力(營業盈利分別增加13%及63%)。

物業組合規模將於未來三至四年增大超過一倍,尤其在成都、重慶和長沙的國金

中心落成後。

香港及中國的發展物業皆有收成。在中央政府政策嚴控下,到目前為止是年於中

國的應佔銷售額在不足八個月之內已達人民幣一百億元的全年目標,遠超去年。

第二季創下逾人民幣五十億元的紀錄,第三季上半季則錄得人民幣二十五億元。

對綠城中國的投資是個合時的機會,讓上述銷售所得可累積再投資,亦令集團的

應佔中國土地儲備增加50%至一千八百萬平方米。

支付海運大廈補地價款項港幣七十九億元及認購綠城中國第一批投資港幣十七億

元後,集團負債淨額穩定於港幣五百三十二億元(二○一一年十二月:港幣四百

三十五億元),負債淨額與總權益比率為22.9%(二○一一年十二月:20.6%)。

- 若不計入擁有部分權益的附屬公司(主要為現代貨箱碼頭及其附屬公司)的無

追索權負債,負債淨額則為港幣四百五十三億元(二○一一年十二月:港幣三

百五十三億元),在港幣五百七十億元的負債總值中有港幣三十億元將於二○

一三年年底前到期。

第一次中期股息增至每股45 仙(二○一一年:36 仙),增加25%。

182 : GS(14)@2012-08-23 13:39:29

盈利急增80%,至53億,靠重估,債轉重

183 : GS(14)@2012-08-24 11:23:42

http://www.mpfinance.com/htm/Finance/20120824/News/ec_ecb1.htm

期內,九倉的營業額增長87%至83億元,源於入股綠城地產(3900)帶來15.4億元收益、投資物業重估增值173.46億元,中港地產發展及投資業務亦錄得增長。

其中,海港城零售總額增加18%至141.25億元,較香港整體零售業增長高4個百分點,帶來20.69億元租金收入;時代廣場的商場租金收入亦漲13%至6.64億元,拋離同業太古地產旗下商場僅6%增長(見表)。公司執行董事李玉芳透露,旗下香港商場店舖今年續租加租4%至20%。

售樓金額激增579%

地產發展業務表現亮麗,銷售金額激增579%至91.22億元,其中內地銷售在第二季創下50億元歷史新高,並在8月中提早完成全年100億元賣樓收入目標。副主席兼常務董事吳天海坦言,雖然以往下半年樓盤銷情較上半年佳,但今年第二季出現特殊的高增長情況,下半年持保守態度,新賣樓目標為127億元,與去年相若。

吳天海強調,縱使公司半年入股綠城及為海運大廈補地價續租,未來16個月到期貸款只有30億元,沒有資金壓力。於2013年開幕的成都商場IFC,現有近60%承租率,預期零售銷售額為4億至5億元人民幣,地舖租金呎價約180港元。

184 : Clark0713(1453)@2012-08-24 17:37:43

截至二○一二年六月三十日止半年度中期業績公告

http://www.hkexnews.hk/listedco/ ... TN20120824138_C.pdf

185 : GS(14)@2012-08-25 00:14:39

摘要

集團營業額增加 43% 至港幣一百九十七億元;物業銷售營業額增加一倍,物業租

金有穩健的雙位數增長。

集團營業盈利增加 21% 至港幣九十一億元。

未計入投資物業重估盈餘及特殊項目前盈利減少 15% 至港幣三十四億元,主要因

為來自會德豐地產的應佔落成量較少。

未計入投資物業重估盈餘前盈利增加10% 至港幣四十二億元。

計入投資物業重估盈餘後盈利增加 33% 至港幣一百三十六億元。

由會德豐地產發展的物業 One Midtown 落成,九龍倉因而得以確認港幣二十二億

元的營業額及港幣十億元的營業盈利,集團應佔權益為51%(二○一一年:港幣

三十三億元的營業額及港幣二十一億元的營業盈利,集團應佔權益為100%,來自

One Island South)。

由會德豐地產管理的香港土地儲備增加至六百六十萬平方呎(集團應佔當中四百

四十萬平方呎),總市值超過港幣五百八十億元。其中包括佔地560,000 平方呎

的山頂物業組合,佔土地儲備總額的9%,市值超過港幣二百二十億元(集團應佔

當中港幣八十億元),佔總市值的38%。

期內會德豐地產已簽訂的物業銷售額為港幣四十四億元(涉及940,000 平方呎的

樓面面積,主要為非住宅物業)。

集團負債淨額為港幣六百七十四億元(二○一一年十二月:港幣五百三十億

元),負債淨額與總權益比率為26.0%(二○一一年十二月:22.5%)。若不計入

擁有部分權益的附屬公司的無追索權負債,負債淨額則為港幣一百七十一億元

(二○一一年十二月:港幣一百五十億元),並無負債於二○一三年年底前到期

償還。

第一次中期股息增至每股 25 仙(二○一一年:4 仙),增加525%,以期可與年

末股息達致較佳平衡。

...

盈利大約都在30億左右,債唔高

186 : GS(14)@2012-08-25 15:28:26

http://www.mpfinance.com/htm/Finance/20120825/News/eb_ebc1.htm

【明報專訊】會德豐地產(0020)副主席梁志堅在業績發布會上明言,公司會大搞地產發展,揚言每年在港完工建築樓面將不少於100萬方呎,意圖搶佔市場12%至15%份額。今後會積極投地,而昨天入標的九肚山地皮,出價就十分進取。

九肚山地皮 出價十分進取

梁志堅稱,會德豐去年起積極投地,並堅持「平有平賣、貴有貴賣」,強調會貨如輪轉,每年完工樓面不少於100萬方呎。現時會德豐擁有約660萬方呎土地儲備,足夠未來4年發展,但投地方面仍保持進取。他又認為現時樓市未見泡沫,指出樓價每年升10%最適合,認為特首將不會用高壓手段鏱低樓市。

九倉副主席吳天海補充,今後將由會德豐負責香港區地產發展業務,九倉負責內地地產發展及中港兩地投資業務。會德豐上半年中期息按年大升逾5倍至0.25元,是為了減少上下半年派息比率差距,及提高全年派息比率,去年計及特別股息的派息比率為12%。

187 : GS(14)@2012-09-01 14:50:59

2012-8-30 HJ

...

九倉上半年零售商場收益仍佳, 海港城商場收入增加20%,商場零售額按年增18%,較市場平均數高出4 個百分點, 但已較對上一年同期增長33%明顯放緩。

下半年內地物業銷售或放緩,預售物業等待完成確認。九倉已完成綠城中國的股權投資,預期可帶來收益,相信下半年業績與上半年相似,全年有頗佳增長。

內地國金中心陸續落成九倉每股資產淨值74.18 元,較去年底增加10.5%。集團在內地有大量投資物業在建,包括位於成都、重慶、無錫、蘇州及長沙的五個國際金融中心,面積達2260 萬方呎,將於2013 至2016 年完成,料未來數年的內地租金收入大增,資產值將持續增長。

可以留意的是,內地售樓業務進入收成期,物業投資增幅未能跟上,期內投資物業佔稅前盈利比例,由76%降至47%,物業發展的比例則由12%升至43%,投資物業與物業發展的盈利質素不同,評價稍有分別,特別是本港零售業已放緩,還要看綠城中國的發展。

至於放寬內地旅客來港,因類別不同,相信高檔商場如海港城受惠有限,九倉股價或反覆,候低吸納,看好中線。

戴兆

188 : greatsoup38(830)@2012-09-02 12:57:07

九倉小利好

189 : greatsoup38(830)@2012-09-05 15:33:34

http://hk.apple.nextmedia.com/financeestate/art/20120905/18008163

Joyce Boutique(647)財務副總裁黃成輝承認,受環球經濟前景不明朗影響,本年度開店步伐會減慢,只會在北京及上海各開一間新店,而上年度公司在北京開設六家新店。他指出,今年公司旗下香港分店續租租金平均約有雙位數增長,租金成本佔營業額逾20%,加上上半年銷售不理想下,影響公司利潤。

190 : 自動波人(1313)@2012-09-18 23:41:12

http://big5.ifeng.com/gate/big5/ ... 20918/7047748.shtml

九龍倉吳光正個人增持成龍湖地產第二大股東

南都訊 記者陳琳琳 9月15日香港聯交所資料顯示,九龍倉集團[52.90 1.83%]主席吳光正于12日增持龍湖地產[12.90 0.15%]314萬股股份,持股比例達到5 .04%。繼大股東吳亞軍之後,吳光正將成為龍湖單一最大股東。

老牌港資大鱷九龍倉今年以來頻頻入主國內房地產企業。今年6月入主綠城成為後者的救命稻草,九龍倉進軍內地的意願一覽無余。除了入股綠城,九龍倉還持有遠洋地產[4.30 1.18%]約6%的股份。

不過值得注意的是,吳光正此番增持龍湖股份並無關九龍倉地產。根據香港聯交所資料,此次股份變動是由吳光正以Jum bom axInvestm ents的名義增持,其買入價為11.67港元/股,涉資3664萬港元。其本人持有龍湖股份的比例也由之前的4.98%增至5.04%。以龍湖9月14日的收盤價來計,目前吳光正持有的龍湖股票的市值約33億港元。

由於吳光正通過公開市場買入股份,且首次買入的股份佔比不到5%,並未達到聯交所規定的披露標準。因此其首次買入龍湖股份的時間並不可知。有消息人士稱,吳光正很可能早在幾個月前已經開始購買龍湖股份,其買入價應在11-13港元之間。

龍湖地產對吳光正的增持表示“歡迎”,“能得到香港同行的認可,是對我們的一種鼓勵。”九龍倉此前與內地房企合作的土地儲備集中在上海、浙江等華東地區。參股龍湖後,吳光正及背後的九龍倉將在中西部區域加大投資力度

191 : 承天(1379)@2012-11-08 12:34:30

有線寬頻(1097)

好啦喎

1個禮拜斷5日 想點喔 有冇心做好D架

192 : VA(33206)@2012-11-08 22:15:41

吳氏/會德豐交易

November 8, 2012

By Money Insider Editor

本刊編輯推介文章:獨立股評人David Webb近日在其網站Webb-Site.com撰文,點出他在翻查港交所(0388)股權記錄時,發現會德豐(0020)及吳光正家族持有包括新地(0016)在內多間大公司的股權,值得細讀。

正如很多讀者知道,Webb-site上設有一個分析港交所股權披露系統(CCASS)的搜索工具。CCASS可讓你得知任何一隻股票的股東名單,天天更新,而Webb-site內的CCASSS Analysis System,則有更強大的功能,能就某一家銀行、經紀及個人投資者於不同公司的持股量列出 (只要該投資者願意具名把所持有投資上報到港交所) 。

昨天,當我們使用我們的系統時,我們發現其中一個市場參與者Corrington Securities & Investment Limited(Corrington),這家公司只有三個於證監會註冊的員工,包括兩名負責人(RO)。這家公司的註冊地址位於會德豐大廈23樓2301室,這亦是會德豐的註冊地址。這家經紀公司的投訴經理(Compliants Officer)更擁有會德豐的公司電郵,由會德豐子公司九倉(0004)註冊。當Webb-site的員工致電至此Corrington這間投資公司時,他們的職員說不接受外來人的生意。(節錄)

作者:Webb-site.com

連結:http://webb-site.com/articles/corrington.asp

網站簡介:Webb-site.com was established in 1998 by David M. Webb, a former investment banker who has lived in Hong Kong since 1991. We provide an independent commentary on corporate and economic governance, business, finance, investment and regulatory affairs in Hong Kong. Webb-site.com is run on a not-for-profit basis.

http://mymoneyinsider.com/?p=2127

193 : oman(1154)@2012-11-09 06:18:16

吳光正遭舊部踢爆 密密吸新地

2012年11月9日

【明報專訊】新地(0016)老闆郭氏兄弟今年3月捲入涉貪風暴,其同行會德豐(0020)主席吳光正,被舊部、有股壇長毛之稱的獨立股評人David Webb踢爆,吳氏家族透過私人證券公司,在新地內部風雨飄搖期間頻密買賣該股,持股量一度超逾2%,截至本月7日則持有新地近5000萬股,持股量為1.84%,市值54億元。

Webb:哥連頓證券持2%新地 近60億

Webb昨日在其個人網站撰文,指一家名為Corrington Securities & Investment Limited(哥連頓證券投資有限公司),於本月5日在新地的持股達2.06%,市值近60億元(表),持股量較去年底的0.64%顯著增加。

會德豐發言人證實,哥連頓證券由吳光正家族持有,但與會德豐無關。根據Webb個人網站的紀錄,哥連頓證券今年買賣新地股份74次,當中13次為沽貨,其餘是買入。

會德豐:屬吳光正家族持有

在一買一賣之間,哥連頓證券拿捏甚準,3月初以每股111元至119元高位大手沽貨,至3月中廉署拘捕郭氏兄弟新地停牌為止,並在同月月底新地復牌後,於低位95元至100元多次吸納新地。

中央結算及交收系辏最新資料顯示,截至本月7日,哥連頓證券持有新地近5000萬股,持股量為1.84%,按新地昨日收市價111.9元計,市值54億元。

吸藍籌Prada 僅聘3持證監牌員工

除了新地持股最矚目,吳光正還持有長實(0001)近400萬股,密密吸納同行股份動機耐人尋味。他不單對藍籌地產股有興趣,經營高檔百貨公司連卡佛的吳光正亦愛名牌,透過哥連頓證券持有Prada(1913)約1634萬股或0.63%,市值達10.38億元。

證監會資料顯示,哥連頓僅聘用3名持證監會牌照員工,3名員工當中,曾耀發於2003年至2005年間出任Wheelock Chatfield Limited的負責人,該公司的註冊地址就是會德豐年報的註冊辦事處地址。

踢爆吳光正秘密吸新地的Webb,亦曾為吳光正效力,根據Webb個人網站介紹,他於1994年至1998年在會德豐任投資顧問。

連歌連頓都唔識,好打有限.

194 : VA(33206)@2012-11-09 07:33:51

金融雲端:吳光正的御用炒房

http://hk.apple.nextmedia.com/financeestate/art/20121109/18061907

香港不少富豪都有私家炒房,好似四叔李兆基的兆基財經,聽聞買賣活動幾活躍。不過富豪炒房隱秘,如何操作,始終是一個謎。獨立評股人David Webb最近還原了疑似是九倉(004)主席吳光正的御用經紀的買賣,相信滿足不少市場人士的好奇心。這家御用經紀行,不但低位吸納大批新地(016)股份,更有可能兩度在九倉業績前的董事禁售期買入股份。

Webb抽絲剝繭揭真身

事實上,投資者持有上市公司5%以下股份,毋須向外界披露。但一向喜愛尋根究柢的Webb,利用持牌證券行在中央結算持倉紀錄,重組買賣活動。Webb昨日的博文,在大量資料中抽絲剝繭,發現疑似是吳光正及會德豐(020)的御用經紀哥連頓證券,最近大手增持新地股份至約2%,市值近60億元。

Webb核對過吳光正及哥連頓倉位,發現哥連頓幫吳光正家族信託持有Joyce(647)兩成多的股權。最近哥連頓在會德豐增持的股份數量,與吳光正向證監會披露的股權上落,相當脗合。九倉在遠洋地產(3377)的倉位,都是經哥連頓持有。估計哥連頓幫吳光正私人持股之外,還有幫家族上市公司做買賣。所以,他認為有理由相信,新地這批股份背後金主,正正是吳光正家族,或者是會德豐的投資。

更重要的是,哥連頓證券的地址與會德豐的總部相同,有員工的電郵域名亦與九倉的電郵相若。Webb發現,哥連頓由兩家BVI公司各持五成股權,其中一家離岸公司Andrea Limited,在一份03年的公開文件中,被指是會德豐的子公司。所以,哥連頓目前很可能是會德豐旗下公司,與吳光正關係密切。

Webb在網站綜合了哥連頓過去交易,供大家翻查資料,好使好用。我瀏覽了Webb的網頁,發現哥連頓這家疑似御用經紀,特別鍾情名牌股份。然而,最吸引我目光,還是兩單關於九倉的股份交易。

九倉禁售期 哥連頓增持

根據Webb的網站,中央結算系統在今年7月27日紀錄顯示,哥連頓增持了約500萬股九倉,以當日收市價43.05元換算,一共動用了2.2億元。

中央結算紀錄日,通常與交易日相距兩個工作天,意味着增持有可能在7月25日進行,九倉於8月23日公佈業績,故增持正落入業績前一個月內的董事禁售期。

另外,去年3月18日的紀錄又顯示,哥連頓增持了108萬股九倉,估計動用了5275萬元。在紀錄出現的5日後,即3月23日,九倉公佈2010年的全年業績,股份很可能在董事禁售期內交易。兩次股份買賣,把握時機相當準確,九倉之後業績不俗,股價亦造好。

我估計,哥連頓除了幫吳光正管理投資,也有可能替其他人買賣股票。不過,Webb發現哥連頓本身沒有網址,當Webb搵人致電該行,哥連頓回覆是該行不接「outsider(街客)」,相信哥連頓客戶不是尋常人家。而哥連頓只有三名證監會持牌員工,相信要服務的insider,為數有限。

如果不是尋常人等,到底哥連頓是吳光正友好的俱樂部?還是哥連頓是只服務吳光正及包氏家族的御用經紀?兩次九倉公佈業績前一個月內的股份交易,到底是誰人落盤?我很有興趣知道。

丘亦生

金融中心fan page:http://www.facebook.com/hkfincentre

195 : oman(1154)@2012-11-09 07:43:39

194樓提及

金融雲端:吳光正的御用炒房

http://hk.apple.nextmedia.com/financeestate/art/20121109/18061907

香港不少富豪都有私家炒房,好似四叔李兆基的兆基財經,聽聞買賣活動幾活躍。不過富豪炒房隱秘,如何操作,始終是一個謎。獨立評股人David Webb最近還原了疑似是九倉(004)主席吳光正的御用經紀的買賣,相信滿足不少市場人士的好奇心。這家御用經紀行,不但低位吸納大批新地(016)股份,更有可能兩度在九倉業績前的董事禁售期買入股份。

Webb抽絲剝繭揭真身

事實上,投資者持有上市公司5%以下股份,毋須向外界披露。但一向喜愛尋根究柢的Webb,利用持牌證券行在中央結算持倉紀錄,重組買賣活動。Webb昨日的博文,在大量資料中抽絲剝繭,發現疑似是吳光正及會德豐(020)的御用經紀哥連頓證券,最近大手增持新地股份至約2%,市值近60億元。

Webb核對過吳光正及哥連頓倉位,發現哥連頓幫吳光正家族信託持有Joyce(647)兩成多的股權。最近哥連頓在會德豐增持的股份數量,與吳光正向證監會披露的股權上落,相當脗合。九倉在遠洋地產(3377)的倉位,都是經哥連頓持有。估計哥連頓幫吳光正私人持股之外,還有幫家族上市公司做買賣。所以,他認為有理由相信,新地這批股份背後金主,正正是吳光正家族,或者是會德豐的投資。

更重要的是,哥連頓證券的地址與會德豐的總部相同,有員工的電郵域名亦與九倉的電郵相若。Webb發現,哥連頓由兩家BVI公司各持五成股權,其中一家離岸公司Andrea Limited,在一份03年的公開文件中,被指是會德豐的子公司。所以,哥連頓目前很可能是會德豐旗下公司,與吳光正關係密切。

Webb在網站綜合了哥連頓過去交易,供大家翻查資料,好使好用。我瀏覽了Webb的網頁,發現哥連頓這家疑似御用經紀,特別鍾情名牌股份。然而,最吸引我目光,還是兩單關於九倉的股份交易。

九倉禁售期 哥連頓增持

根據Webb的網站,中央結算系統在今年7月27日紀錄顯示,哥連頓增持了約500萬股九倉,以當日收市價43.05元換算,一共動用了2.2億元。

中央結算紀錄日,通常與交易日相距兩個工作天,意味着增持有可能在7月25日進行,九倉於8月23日公佈業績,故增持正落入業績前一個月內的董事禁售期。

另外,去年3月18日的紀錄又顯示,哥連頓增持了108萬股九倉,估計動用了5275萬元。在紀錄出現的5日後,即3月23日,九倉公佈2010年的全年業績,股份很可能在董事禁售期內交易。兩次股份買賣,把握時機相當準確,九倉之後業績不俗,股價亦造好。

我估計,哥連頓除了幫吳光正管理投資,也有可能替其他人買賣股票。不過,Webb發現哥連頓本身沒有網址,當Webb搵人致電該行,哥連頓回覆是該行不接「outsider(街客)」,相信哥連頓客戶不是尋常人家。而哥連頓只有三名證監會持牌員工,相信要服務的insider,為數有限。

如果不是尋常人等,到底哥連頓是吳光正友好的俱樂部?還是哥連頓是只服務吳光正及包氏家族的御用經紀?兩次九倉公佈業績前一個月內的股份交易,到底是誰人落盤?我很有興趣知道。

丘亦生

金融中心fan page:http://www.facebook.com/hkfincentre

這個丘亦生係股壇肯定沒有打滾超過三十年!

196 : 鉛筆小生(8153)@2012-11-09 08:01:01

http://webb-site.com/ccass/cholder.asp?part=112&d=9/17/2012

197 : ezone2k(22605)@2012-11-09 22:57:09

留名跟進...

198 : greatsoup38(830)@2012-11-10 10:42:53

195樓提及194樓提及

金融雲端:吳光正的御用炒房

http://hk.apple.nextmedia.com/financeestate/art/20121109/18061907

香港不少富豪都有私家炒房,好似四叔李兆基的兆基財經,聽聞買賣活動幾活躍。不過富豪炒房隱秘,如何操作,始終是一個謎。獨立評股人David Webb最近還原了疑似是九倉(004)主席吳光正的御用經紀的買賣,相信滿足不少市場人士的好奇心。這家御用經紀行,不但低位吸納大批新地(016)股份,更有可能兩度在九倉業績前的董事禁售期買入股份。

Webb抽絲剝繭揭真身

事實上,投資者持有上市公司5%以下股份,毋須向外界披露。但一向喜愛尋根究柢的Webb,利用持牌證券行在中央結算持倉紀錄,重組買賣活動。Webb昨日的博文,在大量資料中抽絲剝繭,發現疑似是吳光正及會德豐(020)的御用經紀哥連頓證券,最近大手增持新地股份至約2%,市值近60億元。

Webb核對過吳光正及哥連頓倉位,發現哥連頓幫吳光正家族信託持有Joyce(647)兩成多的股權。最近哥連頓在會德豐增持的股份數量,與吳光正向證監會披露的股權上落,相當脗合。九倉在遠洋地產(3377)的倉位,都是經哥連頓持有。估計哥連頓幫吳光正私人持股之外,還有幫家族上市公司做買賣。所以,他認為有理由相信,新地這批股份背後金主,正正是吳光正家族,或者是會德豐的投資。

更重要的是,哥連頓證券的地址與會德豐的總部相同,有員工的電郵域名亦與九倉的電郵相若。Webb發現,哥連頓由兩家BVI公司各持五成股權,其中一家離岸公司Andrea Limited,在一份03年的公開文件中,被指是會德豐的子公司。所以,哥連頓目前很可能是會德豐旗下公司,與吳光正關係密切。

Webb在網站綜合了哥連頓過去交易,供大家翻查資料,好使好用。我瀏覽了Webb的網頁,發現哥連頓這家疑似御用經紀,特別鍾情名牌股份。然而,最吸引我目光,還是兩單關於九倉的股份交易。

九倉禁售期 哥連頓增持

根據Webb的網站,中央結算系統在今年7月27日紀錄顯示,哥連頓增持了約500萬股九倉,以當日收市價43.05元換算,一共動用了2.2億元。

中央結算紀錄日,通常與交易日相距兩個工作天,意味着增持有可能在7月25日進行,九倉於8月23日公佈業績,故增持正落入業績前一個月內的董事禁售期。

另外,去年3月18日的紀錄又顯示,哥連頓增持了108萬股九倉,估計動用了5275萬元。在紀錄出現的5日後,即3月23日,九倉公佈2010年的全年業績,股份很可能在董事禁售期內交易。兩次股份買賣,把握時機相當準確,九倉之後業績不俗,股價亦造好。

我估計,哥連頓除了幫吳光正管理投資,也有可能替其他人買賣股票。不過,Webb發現哥連頓本身沒有網址,當Webb搵人致電該行,哥連頓回覆是該行不接「outsider(街客)」,相信哥連頓客戶不是尋常人家。而哥連頓只有三名證監會持牌員工,相信要服務的insider,為數有限。

如果不是尋常人等,到底哥連頓是吳光正友好的俱樂部?還是哥連頓是只服務吳光正及包氏家族的御用經紀?兩次九倉公佈業績前一個月內的股份交易,到底是誰人落盤?我很有興趣知道。

丘亦生

金融中心fan page:http://www.facebook.com/hkfincentre

這個丘亦生係股壇肯定沒有打滾超過三十年!

蔡生來的,他近十年先活躍香港股壇

199 : greatsoup38(830)@2012-11-10 10:45:29

196樓提及

http://webb-site.com/ccass/cholder.asp?part=112&d=9/17/2012

呢個功能超好玩,唔好開CCASS戶口,我每個戶口都有睇過,有個大陸人放左3,000萬股票入去

200 : 鉛筆小生(8153)@2012-11-10 10:51:37

199樓提及196樓提及

http://webb-site.com/ccass/cholder.asp?part=112&d=9/17/2012

呢個功能超好玩,唔好開CCASS戶口,我每個戶口都有睇過,有個大陸人放左3,000萬股票入去

其實呢D SPECIAL CASE 先有用,

如果放係中銀, HSBC , 跟本看不到什麼

201 : greatsoup38(830)@2012-11-10 11:47:27

200樓提及199樓提及196樓提及

http://webb-site.com/ccass/cholder.asp?part=112&d=9/17/2012

呢個功能超好玩,唔好開CCASS戶口,我每個戶口都有睇過,有個大陸人放左3,000萬股票入去

其實呢D SPECIAL CASE 先有用,

如果放係中銀, HSBC , 跟本看不到什麼

睇到散戶點

202 : mannishmark(26310)@2012-11-10 11:48:21

我多數睇BANK OF CHINA,但係唔係有基金都用佢?

203 : greatsoup38(830)@2012-11-10 12:00:06

202樓提及

我多數睇BANK OF CHINA,但係唔係有基金都用佢?

基金應用中銀國際

204 : greatsoup38(830)@2012-11-16 00:53:37

http://www.hkexnews.hk/listedco/ ... TN20121115542_C.pdf

緒言

於二零一二年十一月十四日,投資公司(於本公告日期為九龍倉之間接全資附

屬公司)以土地代價人民幣2,028,000,000 元(相當於約2,526,000,000港元)成功向大

連市國土資源和房屋局投得土地。

董事會欣然宣佈,於二零一二年十一月十五日,本公司與九龍倉訂立框架協

議,據此,九龍倉透過其全資附屬公司及本公司透過其全資附屬公司將認購投

資公司之新股份,致使投資公司將由九龍倉集團及本集團分別擁有60%及40%

權益。九龍倉集團及本集團將按60:40擁有權比例共同開發土地作為住宅物業。

土地位於中國大連市中山區解放路桃源區域不朽巷,佔地約85,700平方米,預

期將主要用作發展住宅。估計項目之總建築面積約為240,000平方米(包括約10%

予政府之公租房),容積率為2.8。

...

進行交易之理由及裨益

董事(包括獨立非執行董事)相信,交易將擴闊本公司之資產及盈利基礎,並進

一步加強本公司作為中國領先物業發展商之地位。此外,本集團及九龍倉集團

均為經驗豐富之物業發展商,故與其戰略合作將可於土地共同開發方面互相補

足,從而促進雙方利益。共同開發本土地亦體現九龍倉集團於本年較早前向本

集團戰略投資後為本集團帶來的協同效應。董事(包括獨立非執行董事)認為,

交易條款乃一般商業條款,屬公平合理,符合本公司及其股東之整體利益。

205 : MrYeung(15476)@2012-11-23 21:33:18

截至二○一二年九月三十日止半年度中期業績公告

http://www.hkexnews.hk/listedco/ ... TN20121123244_C.pdf

截至二○一二年九月三十日止六個月的未經審核股東應佔集團盈利為港幣三千零三十

萬元,較去年同期盈利港幣七千二百八十萬元減少58.3%。每股盈利為1.9 仙(二○一

一年:4.5 仙)。

==

走哂樣

206 : soso2412(31378)@2012-11-24 12:53:34

人工租金貴到....

估佢全年60m(下半年30m)* 10倍pe + 現金 = 估值0.6?

207 : greatsoup38(830)@2012-11-25 16:15:20

http://www.hkexnews.hk/listedco/ ... TN20121123244_C.pdf

647

展望

歐元區債務危機擴大,加上中國經濟增長放緩,將繼續對全球經濟復甦帶來不明朗因

素。集團預期本財政年度上半年停滯不前的零售市道將持續至下半年。集團亦相信中

港兩地的高通脹情況,尤其是各品牌之間在員工及黃金零售舖位方面的激烈競爭而導

致職工成本上升及租金上漲,以及廣東道Boss 店的零售樓面大為縮減,將對集團來年

的盈利能力構成相當壓力。

面對前路的挑戰,集團在採購及開設新店方面將審慎而行,並致力提升新店營運效

率,盡力提升毛利及實際銷售,以及嚴格控制經常開支。

..

盈利跌88%,至800萬,1.5億現金

208 : 1681681388(30210)@2012-11-25 23:34:59

尼兩年最差既半年業績

- 存貨續升, 中國業務未止血

- 租金人工升, 但又無生意尼下先死

- 毛利由2x%跌到15%, 仲要去存貨

- 核心盈利得0.0037(係咪我計錯?), 如果無計錯, 下半年點追?

- 盈利大跌, 派息亦會大減

209 : greatsoup38(830)@2012-12-02 22:47:56

http://cn.reuters.com/article/cnBizNews/idCNSB211934520121128

路透香港11月28日電---湯森路透旗下基點援引消息人士報導稱,九龍倉集團附屬公司Wharf Finance在2011年3月簽署的40億港元(5.16億美元)三年期貸款中,有7,800萬港元進入二級市場,報價為面值的98.8%,相當於綜合收益約170個基點.

8月,該筆貸款中有1億港元流入二級市場,報價為面值的98.5%.

貸款到期日為2014年3月,利率為香港銀行同業拆息(Hibor)加碼68個基點.

在初級市場中,該筆貸款支付的最高綜合收益為102個基點.

渣打銀行、三井住友銀行、台北富邦銀行擔任委託協辦行兼額度分配行.(完)

--編譯 王興亞; 審校 高琦

210 : greatsoup38(830)@2012-12-13 01:01:31

http://www.hkexnews.hk/listedco/ ... TN20121212129_C.pdf

於二零一二年十二月十二日,華京(本公司之全資附屬公司)與北京招商地產及大

連盈致訂立增資協議,據此,華京、北京招商地產及大連盈致有條件地同意向北

京廣盈作出現金出資,分別注資人民幣41,540,307元、人民幣1,258,825元及人民

幣28元。完成注資事項後,北京廣盈的股本權益將由華京、北京招商地產及大連

盈致分別擁有33%、34%及33%。華京、北京招商地產及大連盈致亦於同日就注

資事項訂立合作協議。

...

有關北京廣盈之資料

北京廣盈於二零一二年五月在中國成立為有限公司,其主要從事物業管理、室內設

計及建設、物業開發、商業物業租賃及項目投資。

北京廣盈主要資產為位於中國北京市朝陽區來廣鄉的兩幅土地。北京廣盈於二零

一二年初以招標方式取得上述土地(「該土地」)。該土地的總地盤面積約為72,702平

方米。於本公告日期,該土地尚未開發,但計劃開發為住宅物業,最大可開發住宅

總建築面積約為181,756平方米,計劃於二零一六年完成。

根據北京廣盈按香港財務報告準則編製的管理賬目,北京廣盈於二零一二年八月三

十一日的資產淨值約為人民幣9,915,000元。

由於北京廣盈乃於二零一二年在中國新近成立,處於早期發展階段,故於簽署增資

協議前兩個財政年度概無錄得應佔稅前及稅後溢利,而由二零一二年五月二十五日

(註冊成立日期)至二零一二年八月三十一日止期間錄得虧損淨額約人民幣85,000

元。

訂立增資協議之理由及裨益

北京廣盈擁有的該土地地理位置優越,交通便捷,周邊生活配套齊全。預期華京注

資事項可帶來良好回報及從整體上提高本公司盈利水平。此外,華京、北京招商地

產及大連盈致的實益擁有人

211 : greatsoup38(830)@2012-12-13 21:37:08

http://www.info.gov.hk/gia/general/201212/13/P201212130437.htm

一幅位於新界將軍澳第68A1區的將軍澳市地段第125號的土地,以十九億六千八百萬元批予Amblegreen Company Limited。另一幅位於九龍官涌街的九龍內地段第11229號的土地,則以一億九千三百七十四萬六千二百八十八元批予擧進集團有限公司。

http://www.mpfinance.com/htm/fin ... ant/rd_rd41722c.htm

會德豐(00020)以19.68億元投得將軍澳第68A1區地皮,以該地可建樓面42.9725萬平方呎計,每呎樓面地價約4580元,造價近市場預期下限

212 : dummy(3077)@2013-01-04 02:44:07

199樓提及196樓提及

http://webb-site.com/ccass/cholder.asp?part=112&d=9/17/2012

呢個功能超好玩,唔好開CCASS戶口,我每個戶口都有睇過,有個大陸人放左3,000萬股票入去

佢地冇揀唔公開, 連個地址都俾人睇埋

213 : hkgbamboopanda(35337)@2013-01-04 19:19:52

647 汁哂大陸D鋪佢啦 好似BOSSINI咁又係大陸狂流血

214 : greatsoup38(830)@2013-01-05 11:03:51

213樓提及

647 汁哂大陸D鋪佢啦 好似BOSSINI咁又係大陸狂流血

投入多幾年知名度高左就賺的啦

215 : hkgbamboopanda(35337)@2013-01-06 17:37:39

214樓提及213樓提及

647 汁哂大陸D鋪佢啦 好似BOSSINI咁又係大陸狂流血

投入多幾年知名度高左就賺的啦

注連卡X入去就發達

216 : GS(14)@2013-01-06 17:40:14

215樓提及214樓提及213樓提及

647 汁哂大陸D鋪佢啦 好似BOSSINI咁又係大陸狂流血

投入多幾年知名度高左就賺的啦

注連卡X入去就發達

他好多野的,都唔只呢個brand

217 : hkgbamboopanda(35337)@2013-01-06 17:42:37

216樓提及215樓提及214樓提及213樓提及