- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

美國餓了麽這樣經營護城河

最近國內互聯網行業風起雲湧,先是餓了麽收購了百度外賣,之後阿里巴巴又以95億美元的天價收購了餓了麽。而餓了麽的老對手美團高調進入打車行業挑戰滴滴,同時又以27億美元收購了摩拜單車。這一系列的整合和對抗不是無來由的,我們借助美國的餓了麽GrubHub的成長史來探討我對平臺型企業的一些觀察。

網絡效應

GrubHub於2004年成立於芝加哥。2013年,GrubHub與當時另一個網上訂餐巨頭Seamless合並後,於紐交所上市。這是一個雙贏的驚天大合並,GrubHub通過對Seamless的收購,獲得了紐約市的市場和黏性強、利潤率高的公司客戶,而後者則利用前者擴大了在紐約以外的市場,進一步優化運營效率。

這個合並讓GrubHub成為了行業領頭羊。在2013~2017年的4年間,GrubHub連續收購了RestaurantsontheRunInc、Dining-inInc、LAbite.com、Foodler、OrderupInc等競爭對手。值得一提的是,GrubHub在2017年8月以將近三億美元收購了Yelp(美國的大眾點評)旗下市場份額第二的網上訂餐平臺Eat24,進一步鞏固了其網上訂餐外賣行業霸主的地位。目前,GrubHub市值達85億美元左右。

像GrubHub這樣的平臺型企業需要快速擴張,有的時候是利用補貼獲取用戶的內生型擴張,有的時候是通過收購競爭對手。規模對於平臺型企業是非常重要的:規模翻番,平臺的價值可能會提高4倍甚至8倍。而且會形成正向反饋。

變現困境

通過一系列收購和擴張,規模巨大的平臺看似有了很深的護城河,但在充沛資本瘋狂追逐的背景下,這樣的護城河還是很窄的,具體例子可以參見美團搶占了滴滴大量的市場份額:滴滴通過收購快的和Uber中國,幾乎成就了出行市場的壟斷地位。然而滴滴作為最後的贏家,卻沒有享受到壟斷的豐厚利潤太長時間,美團的進入就讓補貼大戰再度上演,傳說中的長期穩定高增長的壟斷利潤可能也遙遙無期了。在美國,同樣的劇情也困擾著Uber、Lyft和早期的GrubHub。

這背後的商業邏輯是用戶(消費者和提供商)對平臺沒有任何黏性,因為:

•平臺本身不創造需求:用戶在打開UberApp的那一刻,打車的需求就存在了,打開SeamlessApp的那一刻就準備吃飯了。這區別於淘寶:用戶在淘寶網上閑逛的時候,很多時候並沒有想要買什麽,當阿里巴巴推送了網紅模特某個賣家秀激起了用戶的興趣,用戶點了進去,這個時候需求被創造出來了。這個價值是巨大的。

•平臺本身不提供任何服務:這點區別於Tinder等交友軟件,因為Tinder的匹配服務本身就滿足了客戶的需求。如果食客對晚飯滿意,他記住的會是飯店而非GrubHub這個平臺。如果用戶對約會滿意,他記住的是Tinder這個平臺,並對此產生黏性。關於Tinder等交友軟件,我們會花一期詳細聊聊其母公司IAC的投資思路。

•用戶在平臺間切換毫無成本:司機往往同時開著Uber和Lyft兩個手機來接單,餐廳往往也有四五個平板電腦分別開著GrubHub、UberEats等,用戶打車前也會比較一下Uber和Lyft的報價。而這些在平臺間切換的行為幾乎沒有成本。

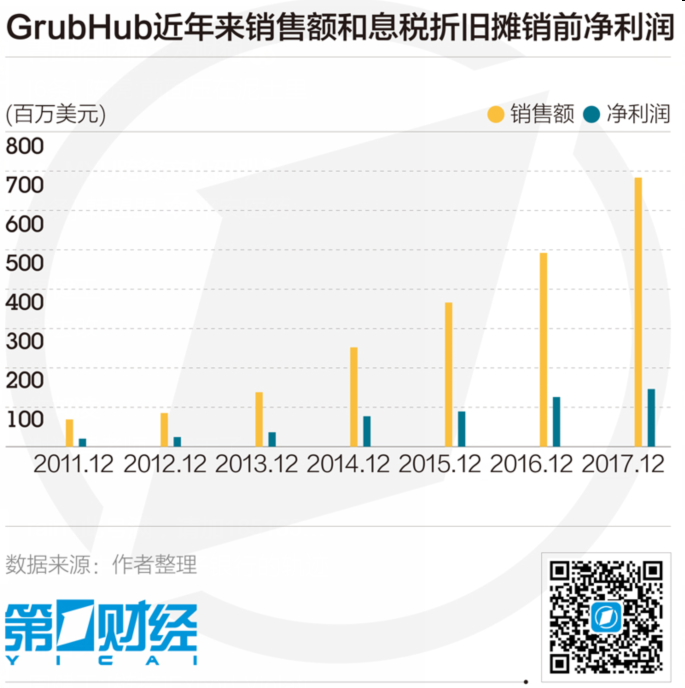

低黏性的結果是變現的困難。穩定高增長的收入也許是容易的,但穩定高增長的利潤就比較鏡花水月了。然而,在過去5年里,GrubHub息稅折舊攤銷前凈利潤(EBITDA)平均每年以驚人的58%增長(見圖)!這又是怎麽做到的呢?

因“懶”而生的護城河

平臺總是試圖培養用戶習慣,讓用戶“懶”得去切換,如果這能成功,自然是極好的。但在補貼面前,因“懶”而成的護城河是很脆弱的,畢竟大部分時候,錢能讓人勤快起來,畢竟多動動手指就能“賺”到幾塊錢補貼,何樂而不為呢?

GrubHub的成功之處在於抓住了最“懶”的那撥人:企業用戶。

企業往往有員工加班晚餐、員工聚餐、社交活動等用餐需求,針對這個需求,GrubHub為企業客戶定制了一套集下單、折扣、支付、記賬、賒賬為一體的解決方案,而一旦企業用上了這個體系,其財務軟件會和GrubHub相連。這樣切換成本就會變得很高。而員工對於在用公司的錢時,往往比用自己錢的時候更“懶”。

專註於公司客戶也是Seamless最早在紐約的成功秘訣,在與Seamless合並之前,雖然GrubHub每年應收賬款翻倍增長,但公司卻仍無法盈利。反觀Seamless,這家最初由兩個律師在1999年成立於紐約的公司,專註於發展人口密集的市場以及公司客戶,Seamless在紐約市和公司客戶中的市場份額遠遠高於其他競爭對手。在GrubHub仍掙紮於營收平衡時,Seamless2012年的EBITDA已超過1500萬美元。

另外一頭是飯店,GrubHub也想盡辦法來培養飯店的“懶”:

• 在2015年,GrubHub宣布開始建設自己的外送團隊和物流基礎設施。此消息一出,GrubHub的股價應聲大跌。大部分分析師認為公司選擇投資利潤較低的外送服務將會對未來的盈利狀況帶來負面影響。然而從長期而言這是個明智之舉:飯店往往沒有自己的配送團隊,而依靠Postmate、Doordash等專業配送團隊,如果一個平臺又能接單又能外送,對飯店而言是很有吸引力的。

• GrubHub近期開始建立其網絡餐飲管理系統。一般一個餐廳會使用幾個網上訂餐外送平臺,而這些系統和餐廳自己的管理系統(如Oracle旗下的MICROS和NCR旗下的Aloha)之間還未能做到一體化。GrubHub正與各個餐廳管理系統進行整合,使其訂單可以完全自動地從客戶到後廚再到外送無縫銜接,而無需人工介入。

• 和連鎖餐飲巨頭深入合作,提供定制服務:在今年2月,GrubHub宣布了與Yum(肯德基、塔可鐘和必勝客的母公司)的戰略合作。Yum將向GrubHub註資兩億美元,而GrubHub將為肯德基和塔可鐘在全美提供網上訂餐外賣的服務。自此,GrubHub將其商業版圖從獨立餐廳擴大到了市場規模是獨立餐廳幾倍的連鎖餐飲行業。

雖然新的網上訂餐平臺在近幾年層出不窮,但目前仍然沒有一家能夠撼動GrubHub的巨大市場份額。也正因如此,在過去的18個月里,GrubHub股價從40美元漲到了近100美元,成為表現最為搶眼的幾只股票之一。

(作者系MilesGL資本管理公司的創始人兼基金經理。MilesGL資本是位於紐約的專註於全球金融科技、互聯網、人工智能的對沖基金)

Next Page