- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中信證券分析【附估值】 非一般的林哥

來源: http://xueqiu.com/7380557706/33891883昨天的大跌,打亂了很多人的節奏,特別是券商的殺跌讓很多人都不敢再買券商,也讓入場的新股民認識到了什麽是風險,不能過分的樂觀。本人今天在-2%和-8%時分批建倉中信證券,接下來就把中信證券的估值呈現給大家。

本文的估值邏輯是以股市的成交金額為標準,也就是根據股市的成交金額來推導中信證券14年和15年的EPS(每股收益)。推導過程的成功依賴以下幾個假設:

1、股市的成交金額與券商的傭金和手續費凈收入成正比,這樣可以根據股市的成交量來推導手續費以及傭金凈收入。

2、手續費和傭金凈收入占比營業收入的比例穩定,這樣可以根據手續費以及傭金收入來推出營業收入。

3、中信證券的凈利潤率是穩定的,這樣可以根據營業收入來推導出凈利潤,進而推導出每股收益,最後得出中信證券的估值。

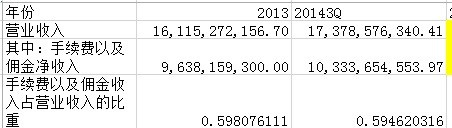

第一個假設我們可以認為是成立的,對於第二個假設,我們可以看下圖:

可以看出2013年和2014年前三季度,中信證券的手續費和傭金凈收入占比營業收入的比較非常穩定,保持在59%左右,第三個假設的驗證如下圖:

從上圖可以看出,凈利潤基本穩定,我們可以假設2014年全年的凈利潤率為兩者的平均,接下來就根據前面的假設進行估值。

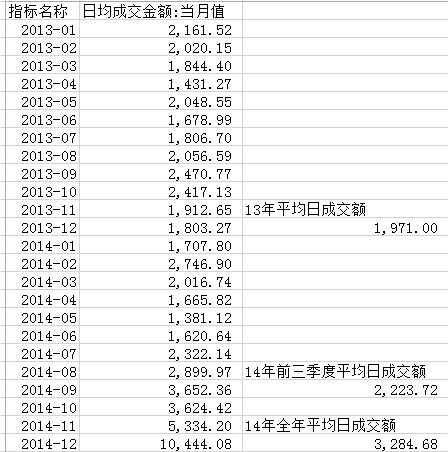

第一步:根據股市的成交金額估計2014的傭金和手續費收入;

從上圖可以看出2014年的股市每日的平均成交額是2013年的1.67

第二步:根據股市的日平均成交額計算出中信證券2014年的營業收入;

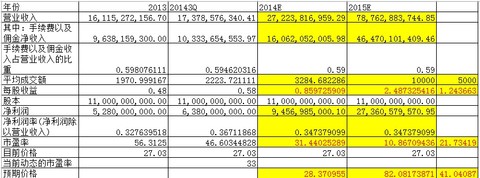

第三步:利用營業收入乘以利潤率,計算出每股收益,營業收入和每股收益如下圖:

從上圖可以看,如果股市維持目前的成交量,則合理的價格是28.37(按照去年的靜態市盈率估值)。如果2015年能夠維持每天1萬億的成交量,則中信的合理價格將達到82塊(對應的每股收益是2.49,對應目前價格的市盈率是10.86倍),若成交量在5000億,則中信證券的價格是41.04(對應目前價格市盈率的21.73倍),分別是上圖的倒數第一列和倒數第二列。

所以中信證券目前的價格還是有一定的吸引力,並且只要市場的成交量不下降,則牛市就不會停止,因此後期可以好好關註中信證券,在券商再次發力的時候買入中信證券,或者在回調的時候分批低吸。(覺得有用的可以給點雪碧,覺得有問題可以提出來,好好討論)

$中信證券(SH600030)$ @鞏大 @老特拉福德 @weituntun @玉盞松濤 @小小辛巴 @黑鳶 @今日話題

PermaLink: https://articles.zkiz.com/?id=122884

Next Page