- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【圖說】存款保險制度意見稿 財說

來源: http://xueqiu.com/9041141730/33483722導語:存款保險制度即將推出,眾人可謂人心惶惶,存在銀行的錢真的變得不再安全?未來該如何進行資產配置?這想必是不少人心里嘀咕的問題。今天財說不僅為您圖說中美存款保險制度,還深度解讀了此制度將產生的深遠影響

最近政策層可謂重磅消息頻出,昨晚,國務院正式發布了《存款保險條例(征求意見稿)》,向社會公開征求意見,明確存款保險實行限額償付,最高償付限額為人民幣50萬元。征求意見的截止日期為12月30日。

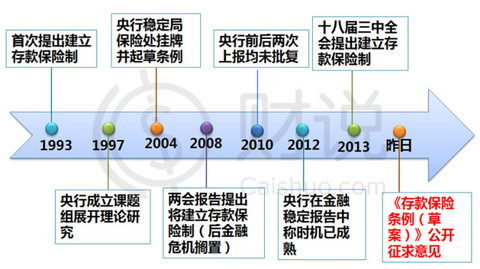

這一醞釀21年的、事關中國金融穩定和市場化改革的制度終於靴子落地。之前可謂歷經波折,直至近幾年金融改革的不斷深化尤其是利率市場化的不斷推進,才加快了存款保險制度的推出。

存款保險制度推出過程大事記

《存款保險條例(征求意見稿)》中到底說了些啥?

此次意見稿里有何內容?財說不多說,直接上圖哈!

(註:費率可能會根據銀行的註冊資本、資本充足率、流動性指標等分級制定標準,劃分五或六個等級。)

這里需要強調的是最低50萬保額,從國際上來看已屬於相當高的水平了 :其約為去年我國人均GDP的12倍,而一般為人均GDP的2-5倍:美國5.3倍,英國3倍,韓國2倍,印度1.3倍。

美國保險制度

美國作為第一個推出該制度的國家如今已歷經80多年,其存款保險制度的推出可以說有效的阻止了民眾在金融災難或者是銀行面臨危難時的擠兌現象,也促進了社區銀行等小銀行的健康發展,下圖詳細的列示了美國存款保險制度概況:

該制度的推出有何影響

這一制度的出臺,對銀行股的影響是首當其沖的,這其中既有利空也有利多因素。

利空因素:銀行業必須向存款公司繳納一定的保費,會增加銀行的運營成本,對銀行股盈利影響偏負面;有利於民資進入銀行業;“存款搬家”現象會在短期內會對銀行產生較大沖擊。

利好因素:

1.利好中小銀行:無論銀行大小與否,都將受到同等的保障。對於農村信用社、村鎮銀行以及即將問世的大量民營金融機構來說,實際上是無形的增信,有助於爭取到更多中低金額的存款資源。

2.將有助於銀行業市場化進程的推進,屆時將強者恒強,要麽變專,要麽變大

3.增強銀行體系的市場約束,有利於加強中央銀行的監管力度,減輕中央銀行的負擔

其次財富的溢出效應將利好非銀機構:

對保險行業有重大利好,因為公眾將更多的建立起風險意識;

利好券商板塊,隨著越來越多的資金流回股市必將引爆A股行情從而增加券商經紀收入,

越來越多的高凈值人群風險意識必將進一步加強,全球化配置需求將會更加強烈,屆時美股、港股、各類ETF都將更多地納入到其資產配置中去。小額貸款公司、p2p及可以提供全球資產配置的財富管理的公司必將駛入快車道!

最後財說做一個小調查,歡迎球友們多多反饋哈!

該制度推出後,您看好哪些行業?以下選項為多選

1.五大國有銀行

2.中小股份制銀行

3.保險公司

4.券商

5.小額貸款公司/P2P公司

6.財富管理公司

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識一網打盡@今日話題

$中國銀行(SH601988)$ $招商銀行(SH600036)$ $浦發銀行(SH600000)$

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=121497

Next Page