- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【史上最全】萬達商業地產IPO全解讀 財說

來源: http://xueqiu.com/9041141730/33353790導語:萬達商業地產下月19日將在港上市,屆時將為港股最大規模IPO。萬達何以在商業地產領域鶴立雞群?IPO後又有何投資亮點?財說為您深度解讀!

12月5日萬達商業地產全球路演,12月19日掛牌,目前已獲中證監批準其香港招股上市計劃,市值或超過千億美元,募集資金或為60億美元,其九成將用於10個萬達廣場的開發,頗為曲折的10年上市征程即將畫上句號。

半年來萬達商業地產將赴港上市的消息可謂鋪天蓋地,王健林和馬雲誰將登上首富寶座?線下線上誰是真正的商業強者?萬達廣場快速複制的商業奇跡能否續寫?王思聰、章子怡之母等能大賺多少錢......總之關於萬達永遠都不缺乏話題。財說則更願意去除浮華,以一個投資者的角度冷靜思考其中價值:此次上市的資產有哪些?萬達廣場有何特點?核心競爭力是什麽?財務業績如何?投資亮點何在?財說為您抽絲剝繭般的細細梳理。

全球第二大商業地產公司,持有已完工投資物業達1473萬平米

說起萬達商業地產,想必財說不必對其歷史多做介紹,其在國內房地產尤其是商業地產領域的領先地位也是有目共睹。那麽萬達地產到底有多大?單從已完工投資物業建築面積來看,2014年6月底已達1473萬平米,僅次於西蒙集團位居全球第二,另據戴德梁行調研數據顯示萬達所持投資物業面積在中國市場占比高達12.7%,排名第一。從銷售規模來看根據今年前三季度的行業報告顯示在中國房地產企業中排名第七。公司今年計劃新開業24座萬達廣場,持有物業面積將達2203萬平方米,屆時成為全球規模第一的商業地產公司毫無懸念。

萬達商業地產上市資產知多少?

上市資產中雖然沒有包括電影院線、文化旅遊、兒童產業等,但物業銷售、物業租賃及管理、酒店經營三大支柱業務盡在其中。截至2014年6月底公司在中國29個省份的112個城市擁有178個物業項目;物業總面積為9350萬平米,其中土地儲備高達7670萬平米,有高達73.7%的土地儲備正在開發之中。

按照財報顯示截至2014年6月底已完工待售物業面積為260萬平米,價值為168.43億元;開發中物業面積為 5650萬平米,價值高達1149.8億元。

物業項目分布圖

核心資產萬達廣場14年歷經四代創新

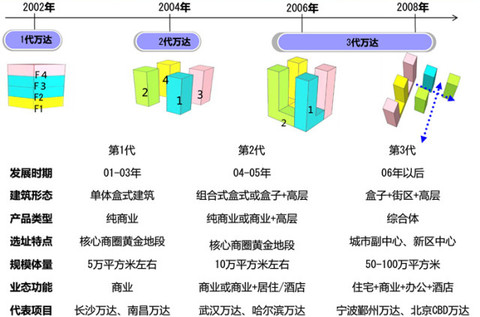

毫無疑問,萬達廣場絕對是萬達商業地產的核心資產,也是其賴以生存的拳頭產品。想必不少看客對萬達廣場耳熟能詳,萬達廣場也經常被商業地產業內作為爭相學習的模範,然而萬達廣場的成功卻不是一蹴而就,其前後歷經14年並經過了四代產品的創新改進。2013年萬達廣場客流量已超12億人次,在此財說為你歷數每代萬達廣場產品的特點及不足。

1.第一代萬達廣場(主力店驅動的單體商業)

修建有6個,已出售3個

結構布局為一樓分割銷售、二三樓標配沃爾瑪、四樓標配萬達影院+大玩家電玩+部分餐飲。其優點在於商業規劃簡單,便於快速複制,缺點是僅憑一樓鋪位散售,難以支撐萬達快速開發的現金流。這也是第一代萬達難以為繼,最後不得已壯士斷腕的原因。

2.第二代萬達廣場(主力店驅動的多體商業)

修建有6個,已出售5個。

萬達第二代商業廣場規模較第一代擴大了兩至三倍,增加了百貨、影院、電玩、餐飲等多種業態和品牌店,可銷售面積也更大。但僅僅停留在第一代賣一樓,第二代賣兩個一樓這種簡單相加模式,沒有室內步行街,店與店之間聯系割裂,其實質和第一代沒有本質的區別,第二代萬達仍然難以解決萬達快速開發的現金流問題。這種規劃硬傷和開發模式,直接導致了9個萬達的轉手。

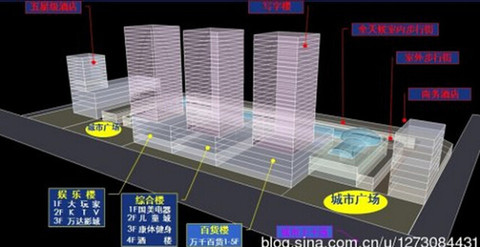

3.第三代萬達廣場(城市綜合體):以售養租,資金平衡,快速複制

目前有155個,已完工67個

該種業態將國外室內步行街與中國商業大樓結合在一起,打造一個巨大的城市綜合體,內容包括大型商業中心、商業步行街、五星級酒店、商務酒店、寫字樓、高級公寓等,集購物、休閑、餐飲、文化、娛樂等多種功能於一體,形成獨立的大型商圈。通過住宅,公寓、寫字樓、商業外街等可售物業回籠資金,支持購物中心的開發與運營,有效解決了現金流的問題。憑借這一模式和萬達強大的執行力,快速在國內複制並取得了階段性的成功。但萬達第三代仍有不足之處,如設計不盡合理、工程建設粗糙、管理粗放等仍待完善。

4.第四代萬達產品:萬達城(在建8座,主打文化旅遊概念).

從2013年6月公司開始開工建設第四代產品萬達城,萬達城是以當地文化或旅遊主題為特色的總體規劃分期開發的多用途綜合體。與之前產品最大差異在於強調文化及旅遊概念,致力於把萬達城打造為旅遊勝地。不同城市的萬達城,室內主題公園都會安排不同項目,有的是主題遊樂公園、有的是水公園、有的是滑雪公園等等。

截止2014年6月底,在無錫、哈爾濱、青島、合肥、南昌、西雙版納、武漢有8座在建的萬達城。其中南昌萬達城的完工時間最早,預計在2016年9月左右完工

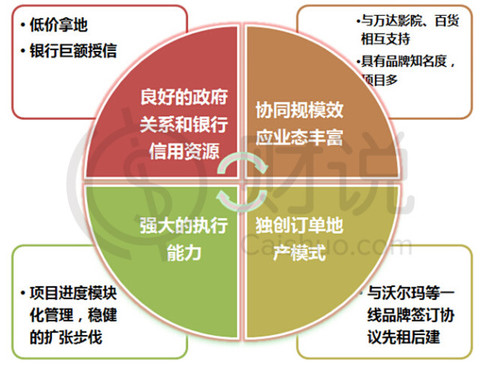

萬達地產核心競爭力

經財說總結萬達地產的核心競爭力主要如下:

1.良好的政府關系使得萬達能低價拿地,並有大量土地儲備:目前土地儲備高達7670萬平米,2011、2012、2013、2014上半年每平米拿地成本分別為1821、1171、1096、1012元,其拿地成本趨勢下降明顯,據蘭德咨詢統計去年萬達的土地成本僅占平均售價的9.18%,遠低於萬科、龍湖等主流房企,而地價低於10%的企業僅占全部上市房企的6.4%,

2.物業組合多樣有助於分散風險:寫字樓、SOHO、住宅樓主要用來銷售、購物中心等商業地產用來出租、酒店用來自營或第三方經營。

3.與萬達旗下電影、百貨、娛樂及休閑業務系統效應不容忽視。

4.規模效應及品牌知名度:萬達廣場客流量超12億人次,獲得越來越的市場認可

5.執行能力強,采用模塊化管理:獨有模塊化管理系統,其中共設有351個節點,監控每個開發階段的交付狀況。2013年公司共管控6984個節點,沒按時完成工作占比不超0.5%。對於每個項目爭取自土地收購的24月內開始運營購物中心,36月內完成銷售物業的交付使用。

6.獨創訂單地產模式:與國際國內一流主力店商家簽訂聯合發展協議,雙方約定無論萬達到哪里開發萬達廣場,主力店就開到哪里;租金方面,不就單個項目談判,節約談判時間,將全國分為三等租金:一線城市、省會城市、其他城市;遵循先租後建,招商在前,建設在後。

7.最後不得不說公司董事長王建林是萬達的靈魂人物,對公司戰略起著重要作用

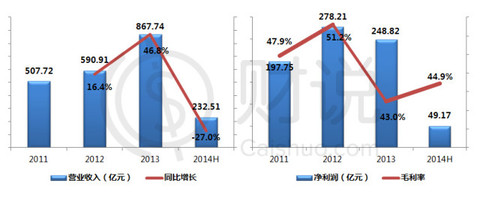

財報業績總觀:營業收入、凈利潤均現下降,僅毛利率有小幅回升

2014年上半年萬達營業收入為232.51億元,相比2013年上半年同比下降27.5%,同比下降主要原因在物業銷售收入的大幅下降;凈利潤為49.17億元,相比去年同期的100.86億元同比降幅達51.2%,凈利潤率為31.1%,相比去年同期也有大幅下降,這主要是由於投資物業公允價值受益下降所致,不過還好毛利率將去年同期有所上升為44.9%。

萬達各塊業務財報解讀

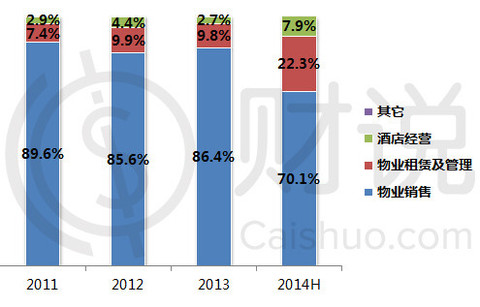

目前萬達的收入來源分為物業銷售、物業租賃及管理、酒店經營、其他(投放廣告、活動出租、咨詢服務等)四塊,從收入占比來看物業銷售為第一大收入來源過去三年一直維持在85%以上,僅今年上半年有所下降但占比也達七成,難怪乎有人說萬達是名副其實的售樓企業。不過值得關註的是公司物業租賃和酒店經營占比已大幅提升,在2014年上半年合計占比已超30%,在內地房企中處於最高水平,並接近新鴻基地產38%的占比。

一、物業銷售板塊

1. 物業銷售收入同比大幅下滑38.6%,或存銷售增長壓力

2014年上半年公司物業銷售收入同比大幅下滑38.6%,為162.93億元;銷售成本為99.28億元,該項業務的大幅減少主要在於:

(1)住宅物業位置由核心城區向城市副中心轉移導致的平均售價由2013年上半年的10376元下降至2014年的7881元

(2)因為開發難度增加住宅物業的銷售建築面積由2013年上半年的117.3萬平米下降至2014年上半年的59.29萬平米

當然這只是官方解讀,業內人士一定清楚個中明細,畢竟合同銷售額與財報中的銷售收入有所不同,2011、2012、2013、2014上半年公司的合同銷售額分別為902、1012、1264、567億元,我們在此可以計算出之前三年公司將50%左右的合同銷售額確認為收入,而2014年上半年僅將合同額的28.74%確認為了收入,這一方面說明也許公司想在財務上為上市後的增長“留出余地”,但另一方面也可能說明在物業銷售方面確實存在增長壓力。

註:物業銷售成本主要有土地購置成本、建築成本等。

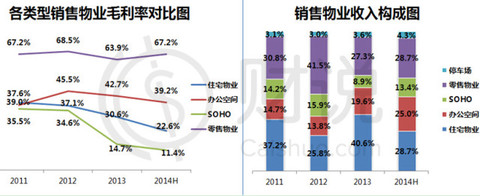

2.零售物業銷售毛利率高達67.2%,助推公司總體毛利率高於同行

該塊業務的毛利率為39.1%,雖相較上季度有小幅下降,但仍高於同行30%左右的毛利率。

分物業類型來看,住宅物業毛利率為22.6%,和同行相仿。但是零售物業毛利率則高得多,2014年其零售物業平均售價26261元/平方米,而成本則只有8611元/平方米,毛利率高達67.2%。此外辦公樓的毛利率也有39.2%。由於零售和辦公樓在收入中占比近六成,所以其總體毛利率也遠高於同行。此外,除零售物業各銷售物業類型毛利率均出現下滑。

二、物業租賃及管理

1.租金步入上漲周期,為毛利率最高的業務板塊

2014年上半年物業租賃及管理收入為51.77億元,同比增長35.5%;相關費用為16.08億元;物業租賃毛利率為68.9%,較之前年份有較大提升,成為萬達三大業務板塊毛利率最高的業務。

(註:物業租賃及管理產生的費用主要是維護費用、員工薪金等)

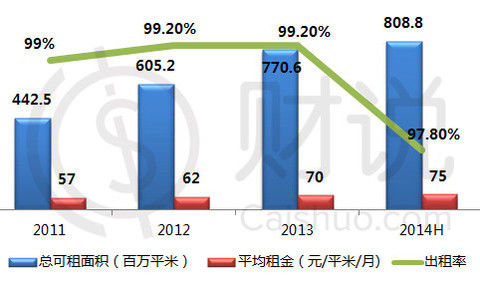

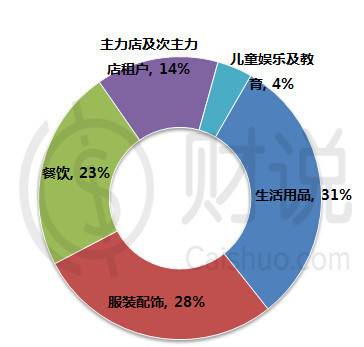

截止2014年6月底已完工投資物業組合的建築面積為1470萬平米,其中購物中心建築面積為1020萬平米(共運營有89個購物中心及超1.5萬家已租店鋪,涉及品牌超2800個);寫字樓建築面積為20萬平米;停車場及其他物業建築面積為430萬平米。毫無疑問購物中心是最主要的租賃物業:購物中心平均租金上升明顯從2012年的57上升至2014年上半年的75元/平米/月,出租率高達97.8%。

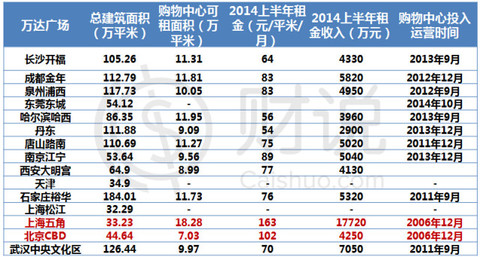

下表為在萬達總資產中占比超過0.9%的萬達廣場經營情況,從中可以看到北京CBD萬達廣場及上海五角萬達廣場因地處核心地區且已運營多年租金水平最高分別為102元、163元,遠高於平均租金水平75元。未來越來越多的萬達廣場選在三四線城市且處於近郊地區,再加上電商沖擊其租金水平能否繼續穩步提升還有待驗證。

2.萬達地產與萬達電影、百貨協同效應顯現,貢獻租金18%左右

公司租戶超2600個品牌,公司還建立有專門的品牌庫,品牌庫品種分類如下:

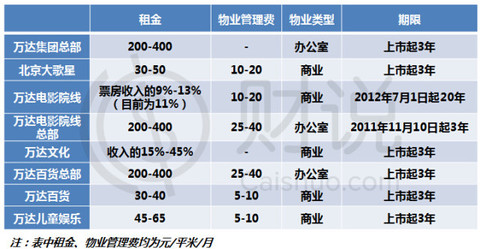

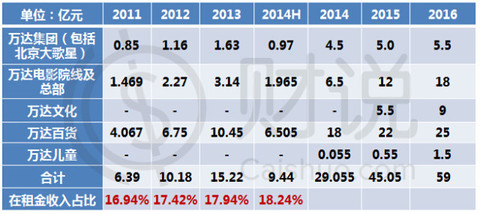

其中主力店及次主力店租期為10-15年,其他租戶租期為3-8年。2014年上半年前十大租戶里萬達百貨貢獻的租金收入占比高達14.5%,萬達電影院線、北京大歌星貢獻租金收入占比分別3%和1%,另外前十大租戶多為超市連鎖運營商。從這里可以看打萬達旗下公司對租金收入貢獻較大,下表詳細的列出了萬達地產與旗下公司簽訂的相關框架協議的主要內容,還約定了未來幾年租金的年度上限。

萬達旗下公司貢獻的租金收入及約定的2014、2014、2016年的年度租金上限如下圖,可以看到萬達旗下公司貢獻的租金收入占比約為18%左右。

(註:2014、2015、2016年數據為約定的年度租金上限)

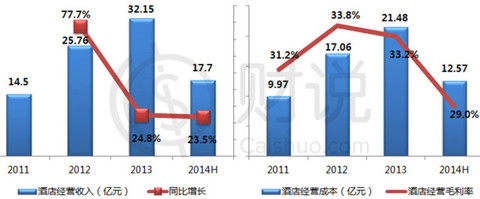

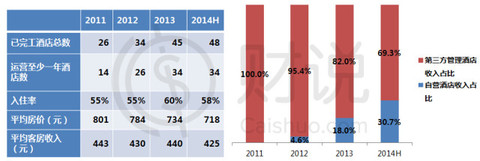

三、酒店經營收入同比增長23.5%,以第三方經營為主

公司酒店收入主要包括酒店房間、餐飲服務及配套服務(銷售精選禮品及提供定制服務),2014年上半年公司酒店經營收入為17.7億元,同比增長23.5%;酒店經營成本為12.57億元,同比增長40.1%;毛利率為29%,較前幾年有所下滑。

註:酒店經營成本主要包括酒店折舊、保養成本、支付給第三方酒店管理人的管理費和獎勵費(截止2013年底總計9610萬元)及員工薪酬。

這里值得註意的是從2012年開始公司開始經營自營酒店,截止2014年6月底,有萬達嘉華(14家)、萬達文華(5家)、萬達瑞華(1家)共20家自營酒店、28家第三方酒店管理人經營酒店,共在39個城市有48家酒店。第三方酒店管理人管理年限為10-20年。

酒店運營情況及酒店經營收入構成如下圖,自營酒店在收入中占比逐步擴大,2014年上半年占比已高達30.7%。

“以售養租”模式要蛻變為“以融養租”?

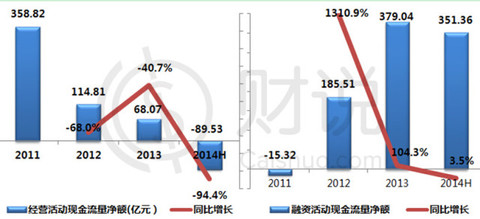

1.經營現金流現負數,融資現金流大幅攀升,“以售養租”蛻變為“以融養租”令人憂

對於房地產企業穩健的現金流比什麽都重要,可是萬達商業地產經營活動產生的現金流凈額可謂逐年下幅下降,2014年上半年更是變成了-89.5億,同比降幅高達94.4%;而另外一方面公司不斷擴大融資規模,2014年上半年其融資活動現金流量凈額已高達351.35億元。

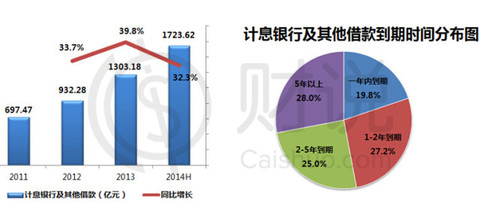

2.融資成本居高不下,信托融資占比已達25.2%,急需上市解難

2014年上半年公司融資成本為36.4億元,在收入中占比為15.7%,而之前均在7%左右。融資成本大幅上升主要是因為公司計息銀行和其他借款利息的提升。截至2014年上半年公司有計息借款1723.62億元,其中有19.8%在一年內到期。

值得註意的是公司采用信托融資的占比越來越高,2014年上半年信托融資額高達433.77億元,在計息借款中占比更是從2011年16.4%增長至目前的25.2%,這也使得融資成本居高不下。不過上市之後,萬達就可以在國內外公開市場進行債務融資、海外股權和債券融資,極大地降低融資成本,從而繼續支持其快速擴張。

財說簡評:

萬達商業地產上市可謂是繼阿里之後的又一重大事件,坊間不少人都非常關註馬雲、王健林誰將在首富之爭中勝出,王思聰、章子怡之母等人物又將借此凈掙多少錢。毫無疑問,每個公司的上市必然會催生不少富豪,這些都不重要,去除這些浮華,財說更關心的是未來萬達商業地產的增長空間究竟有多大?在此財說認為有以下幾點還是極具想象空間:

1.萬達集團在O2O的布局:雖然運行一年之久"萬匯網&# 34;和"萬匯APP&# 34;效果不佳,但是萬達憑借豐富的線下資源再加上騰百萬聯盟,縱使不能與阿里帝國匹敵也可以從中發現新的增長點,與萬達商業地產形成新的協同作用。

2.萬達也像阿里一樣大推國際化戰略:雖然王健林表示房地產業務不是海外擴張的主要方向,而是以文化旅遊投資為主,並放言2020年萬達集團海外收入占比將超20%,但是誰又可以否認海外房地產業務在海外擴張中所起的支柱作用呢?

3.融資成本降低將是極大利好:公司是重資產公司,大部分負債為計息借款,隨著央媽放水大幅降低貸款基準利率,以及上市之後融資渠道的順暢,融資成本的大幅降低必然增厚公司利潤。

$萬達酒店發展(00169)$ $萬達信息(SZ300168)$ $阿里巴巴(BABA)$ $萬科A(SZ000002)$ $碧桂園(02007)$ $新鴻基地產(00016)$ $恒大地產(03333)$ $保利地產(SH600048) $富力地產(02777)$

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識一網打盡@今日話題

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=120983

Next Page