- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【乾貨】富臨集團:香港全服務式連鎖餐廳,估值有一定提升空間 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/32820750$富臨集團$ 本月4日起開始招股,小T姐特為大家梳理了富臨集團的核心關註點及主要情況,希望能給大家帶來一定幫助。

1. 核心關註點

1.1 公司外延式擴張來源於新開門店提速。

公司最近三個財年分別新開餐館3家、8家、12家,預計未來三個財年分別新開餐館13家、14家、14家,新開餐館提速將為公司帶來成長動力。公司計劃進軍大陸市場以拓展業務。新增41家餐館中有6家位於大陸,此外公司可能收購控股股東控股的位於廣東的五家餐館,以擴大對大陸市場的布局。

1.2 受客流下滑影響,公司同店銷售表現不佳。

公司近兩年同店銷售下滑,2014年第二季度恢複0.88%的小幅增長,主要原因在於客流下滑。分品牌來看,“富臨”系列客流下滑幅度較大,同店銷售表現也較差。未來香港經濟增速放緩、香港市場客流量增速下滑,可能對公司經營帶來一定風險。

1.3 公司面臨人工成本上漲和租金成本上漲壓力,食材成本控制較好。

香港人工成本和租金成本上漲,公司近三年人工成本占收入的比重從29%提高到32%,租金成本占收入的比重從12%提高到15%。未來公司擴張可能會使成本進一步增加。

得益於公司的中央廚房模式,目前43%的食材由中央廚房加工,食材成本控制較好,食材成本占收入的比重從37%下降到32%。

1.4 公司經營較穩健,未來關註分紅政策。

與快餐類餐飲公司相比,公司的擴張速度相對謹慎,屬於穩健經營的模式,未來可能通過分紅提供較好的投資回報。分紅政策是未來值得關註的。

1.5 公司估值

公司招股價預計為1.26元到1.66元,對應市盈率為8到11倍。可比公司稻香控股的市盈率為15.9倍,公司的估值有一定的提升空間。

2. 風險

2.1 公司可能面臨食品安全的風險。

2014年9月的“地溝油”事件中,公司38家“富臨”系列餐館供應的兩款點心涉嫌采用了臺灣生產商供應的不合規豬油。公司反應較迅速:於9月4日銷毀以該等豬油產品制成的兩款點心,尚未動用的豬油產品退還分銷商,並且改用原產地為荷蘭的另一品牌豬油產品。

本次事件對公司影響不大。食環署、食物安全中心在排查中沒有證實公司曾使用的豬油產品受到汙染,也暫時沒有發出吊銷或撤銷重要牌照的函件和通知;公司也沒有收到顧客的投訴。但公司未來仍可能面臨食品安全的風險。

2.2 公司可能面臨類似占中等不可預知事件的影響。

香港近日爆發的占中事件,導致香港交通癱瘓,對香港市場的客流量產生負面影響。未來類似的不可預知事件,可能對公司業績產生不利影響。

3. 公司介紹

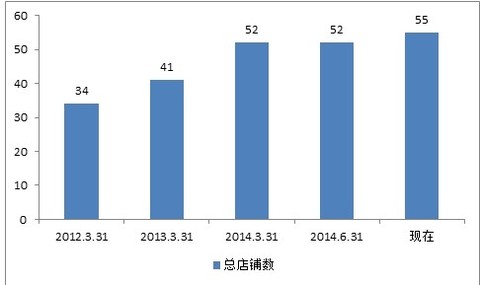

富臨集團是一家香港市場的全服務式餐飲連鎖企業,現有店鋪55家。

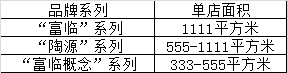

公司采取多品牌運作的經營模式。目前公司旗下有三大品牌:“富臨”系列、“陶源”系列以及“富臨概念”系列。其中,“富臨”系列和“富臨概念”系列定位於大眾化餐飲,“陶源”系列定位於高端餐飲。

圖示:公司采用多品牌運作的模式

4. 主營業務

公司近三個財年營業收入分別為17.24億港元、1885億港元和22.26億港元,同比增速分別為9%和18%,增長主要來源於餐館數量的增長。

圖示:公司的餐館數量從34家增長到55家

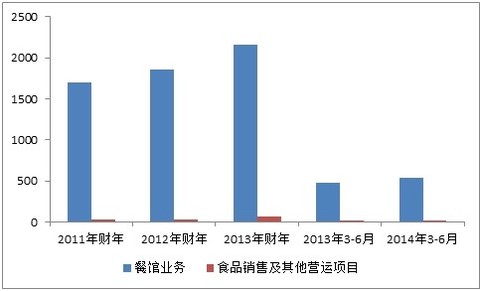

分業務來看,公司收入主要來源於餐館業務和食品銷售業務,餐館業務貢獻收入超過95%。

圖示:餐館業務貢獻收入超過95%

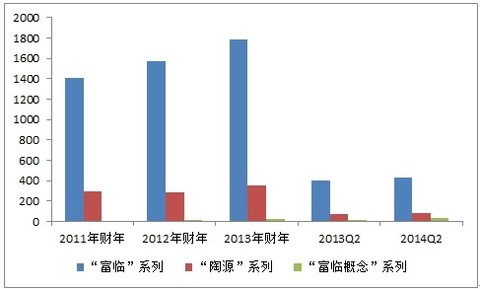

公司餐館業務采取多品牌運營的模式,“富臨”系列貢獻的收入占餐館收入的80%以上。

圖示:“富臨”系列貢獻的收入占餐館收入的80%以上

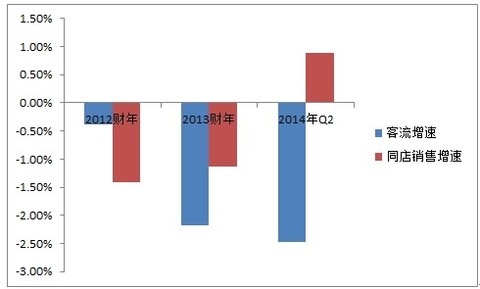

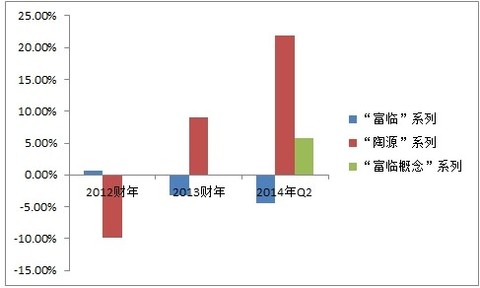

受客流下滑影響,公司近兩年同店銷售下滑,2014年第二季度恢複0.88%的小幅增長。

圖示:公司客流下滑且幅度增大

分品牌來看,“富臨”系列客流下滑幅度較大,同店銷售表現也較差。未來香港經濟增速放緩、香港市場客流量增速下滑,可能對公司經營帶來一定風險。

圖示:“富臨”系列客流下滑幅度加大

“富臨概念”系列餐館是2012財年開始新運作的子品牌,是公司未來業務的重點。

圖示:“富臨概念”系列於2013年新增6家

“富臨概念”系列餐館運營績效良好且單店投入較低。“富臨概念”系列餐館2014年第二季度貢獻的收入超過其於2013財年全年貢獻的收入,2014年第二季度的翻桌率達到6.05。“富臨概念”系列餐館的單店投入約350萬港元,相較另外兩個品牌較低,預計能帶來更好的投資回報。

圖示:“富臨概念”系列餐館單店投入較低

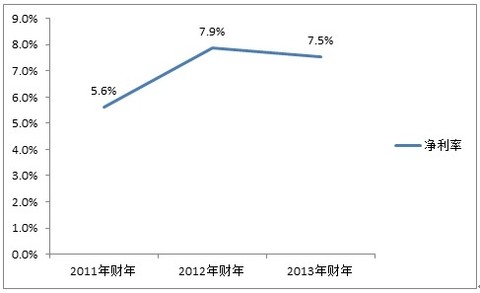

5. 盈利能力

公司近三年的凈利率分別為5.6%、7.9%和7.5%。成本控制是維持盈利能力的重要保證。

圖示:公司2012年財年凈利率提升至7.9%

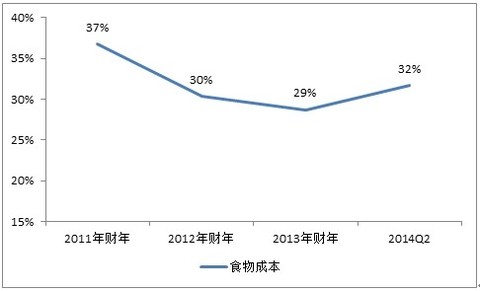

公司主要成本包括食物成本、人工成本和租金成本。

從2011年財年到2014年第二季度,公司食物成本占收入的比重從37%下降到32%。

圖示:公司食物成本占收入的比重從37%下降到32%

大規模采用中央廚房進行食材預制是公司食材成本下降的主要原因。公司大規模的中央廚房與物流中心於2012年4月投入營運,當年食材成本占收入的比重從37%下降到30%。目前公司約43%的半加工或加工食材由中央廚房預制。未來公司將持續提高於中央廚房預制食材的比例,以進一步增強成本控制能力。

公司預計中央廚房與物流中心可以支持10-20家新增香港餐館。

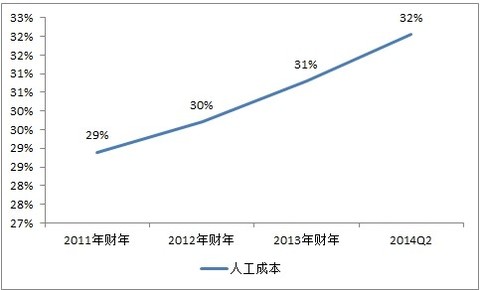

從2011年財年到2014年第二季度,公司人工成本占收入的比重從29%提高到32%。

圖示:公司人工成本占收入的比重從29%提高到32%

平均工資上漲是公司人工成本增加的主要原因,近兩年公司平均工資分別增加9%和17%。

圖示:平均工資上漲9%和17%

公司員工數量增長相比餐館數量增長較緩和。由於公司近年新增餐館以門面面積較小的“富臨概念”系列為主,平均每家餐館的員工數有下降趨勢。

圖示:“富臨概念”系列單店面積較小

未來公司計劃通過三種方式來降低人工成本:一是進一步將食物預制流程整合至中央廚房與物流中心,減少對餐館員工的依賴;二是在餐館內安裝智能卡閱讀器,通過自助結賬來降低對餐館員工的依賴;三是通過內部培訓廚師以降低外聘廚師的高成本。

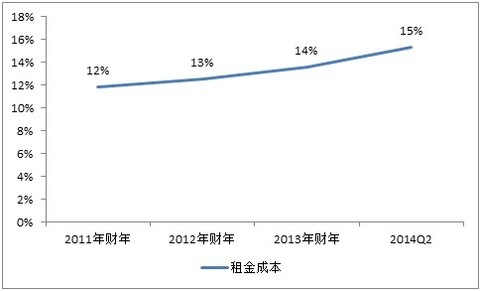

從2011年財年到2014年第二季度,公司租金成本占收入的比重從12%提高到15%。

圖示:公司租金成本占占收入的比重從12%提高到15%

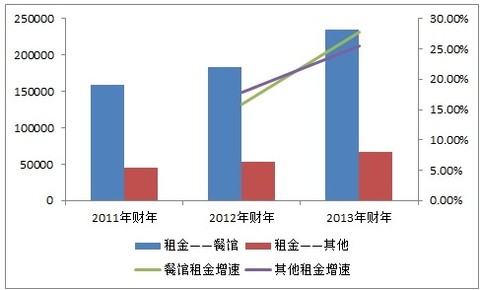

公司租金包括餐館租金、辦公樓租金和中央廚房租金,餐館租金占比近80%。

圖示:公司餐館租金占比近80%

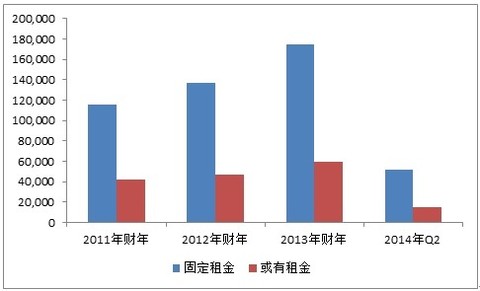

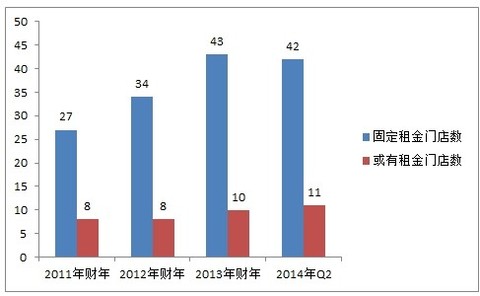

公司餐館有兩類租金安排:固定租金和或有租金,采取或有租金的門店需要與物業進行銷售額的分成。近80%的門店采取固定租金安排,產生近75%的租金收入。

圖示:固定租金產生近75%的租金收入

圖示:近80%的門店采取固定租金安排

公司租約一般為3到6年,租期的前三到六個月爭取實行免租,以便進行場地裝修。

6. 未來發展戰略

公司計劃未來在香港和大陸持續新開門店,同時配合中央廚房、物流中心、辦公樓的裝修以及後臺信息系統的升級,以支撐公司門店的運作。

公司計劃未來三個財年資本開支分別為1.45億港元、1.48億港元和1.45億港元。

圖示:公司預計未來開支

(1)香港開設新店

公司計劃未來加快在香港開店速度,未來三年分別開店11家、12家、12家,以“富臨”系列和“富臨概念”系列為重心。其中,計劃於2014財年完成的門店數中,已完成4家,包括2家“富臨”系列和2家“富臨概念”系列。

圖示:公司預計未來三年分別開店11家、12家、12家

公司營運期間有18家新開店,17家達到收支平衡,2家達到投資回報點。新餐館平均約四個月實現收支平衡;平均13個月收回投資回報。

(2)在大陸新開門店

公司目前在大陸沒有業務,預計未來三年每年在大陸開設兩家門店,優先選擇珠三角地區的一、二線城市。

新開店定位與“富臨”系列類似,以大眾消費者為目標客戶群,人均消費80元人民幣,店鋪面積約1800平方米到2000平方米。

(3)中央廚房和物流中心的裝修和升級

公司計劃為現有的中央廚房購買設備和聘請新員工,暫時不計劃在大陸開設新的中央廚房。預期在中國餐館網絡規模成熟、可帶來規模經濟效益時,開設首家中央物流中心。

(4)收購或組成策略聯盟

公司未來可能收購其他品牌、餐館,或與其他品牌、餐館組成策略聯盟。

公司有可能收購控股股東控股的位於廣東省的五家“陶源”品牌。根據公司與陶源酒家簽訂的選擇權契約,陶源酒家將於每年1月31日向公司發出年度要約,授予公司收購陶源酒家股權的獨家選擇權。公司可以根據陶源酒家上一個財年度的業務表現以決定是否收購。

這五家“陶源”品牌定位中高端,人均消費300元,平均店鋪面積達到6000平方米。未來收購有助於公司拓展大陸市場的業務。

$恒生指數$

@非新不炒 @方舟88

PermaLink: https://articles.zkiz.com/?id=118209

Next Page