- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

未來銀行股長期低迷的投資價值 東博老股民

來源: http://xueqiu.com/9528220473/31633168未來銀行股長期低迷的投資價值

銀行股長期低迷是個事實,與創業板的風生水起相映成趣。這一切來自於我國精英人士對銀行業資產質量與經營業績的不信任,來自於對我國經濟健康發展的不信任,說白了就是對政府的不信任,對經濟發展路徑的不信任,認為這一切都是假的,人民依然生活在食不果腹、衣不遮體的水深火熱之中。08年以來,日複一日,年複一年,一往情深的看空經濟、看空銀行股。

同時,由於這幾年銀行股長期低迷,與看空銀行的觀點形成彼此印證,彼此加強的怪圈,銀行業一如既往優秀的財務報表與看空人士形成彼此打臉的節奏。形成了一面說銀行業暴利不正常,一面說銀行業即將崩潰的奇談怪論。

我知道,這些人的看空思維來自於西方發達國家,他們用市場經濟理論來衡量我國經濟發展軌跡是不可思議的,所以,改革開放30多年來,看空我國經濟的觀點層出不窮。殊不知,市場經濟的理論只能解釋市場經濟的國家或地區,發達國家的經濟理論只能解釋發達國家的經濟運行,我國是個發展中國家,我國不是完全市場經濟國家,我們的投資空間還有很大,我們的政府控制力相當強大。如此,采用市場經濟理論來分析我國經濟而得出離譜結論也是很正常的,這就是精英人士們所犯的低級錯誤——采用發達國家的經濟理論分析發展中國家的經濟運行。

嗯,我們的老祖宗把這叫著“水土不服”。就算如此水土不服,但在崇洋媚外人的心里,偏偏就信這個邪。

一晃,五六年過去了,不知道他們能堅持看空觀點多久,會不會至死不渝呢?我,不知道,只能讓時間來說話了。

去年以來,相對於過去不可持續的極低不良率,步入銀行正常或稍許偏高的不良率,有人就興高采烈,你看你看,銀行的不良貸款爆發了不是?言下之意還是我正確嘛。實際上,就經營信用、經營風險的銀行來說,目前出現的不良是正常的,在全世界範圍內也是正常的,這是銀行正常經營中的成本,還有個專有名詞,叫做“信用成本”。畢竟,我國並沒有發生經濟危機嘛。

如此,考慮到目前的銀行相對於過去極低不良率的“大幅爆發”,“被我說中了”的等待心理,我個人估計銀行股一時半會兒難以走出像模像樣的行情,只有在未來的某個時點,不良率產生雙降拐點的時候,銀行股才有可能價值回歸,隨著銀行業績的平穩增長,走出波瀾壯闊的大行情。這一點,長期持有銀行股的朋友們要有個心理準備,我們的希望(股價上漲),還需要等待。

如此,可能有人會問:那麽我們是不是有必要拋棄一下下,等待著銀行不良率雙降的時候再進入?我個人覺得,沒必要,沒必要拋棄。理由有三:

一,銀行股太便宜,在我國近幾年不會爆發經濟危機的環境下隨時隨地會上漲,或者說至少會被不斷提高的凈資產推著走。

二,我們已經堅持了那麽久,不能倒在黎明前。

三,市場是個不可預測的瘋子,假如他明天就讓銀行股漲起來咋辦,不但讓自己陷入被動,且會被他人笑掉大牙。

說起投資於銀行股,由於銀行經營業績與宏觀經濟息息相關,所以判斷會不會發生經濟危機或金融危機是首要問題,在我個人看來,在未來的七八年或者說2020年前不太可能,因為政府的控制能力依然強大,因為投資空間依然很大,因為我國的經濟發展沒什麽太多問題。

同時,在這里有必要重新說一下的是:銀行業過去的高速增長不能持續,未來也只能以高於GDP+CPI的速度平穩增長。就銀行整體來說,我估計年均增長也就在10%左右或以上。對於我所關註的這四家優秀股份制銀行來說,未來的七八年年均增長15%左右是合理的預期。一般來說,假如股市複蘇銀行股價值回歸,可以進行股權融資;隨著不良率雙降,信用成本的相對降低,那麽還可以提高一點增長速度。

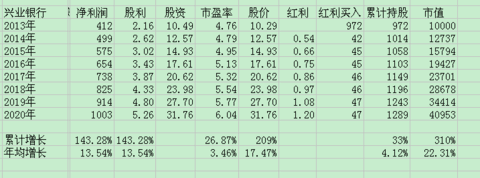

在此,我就以興業銀行為標的,以目前年初凈資產收益率25%,逐年下降1個百分點,至2020年為19%;現金分紅率為25%,市場價一直處於凈資產附近波動,每年現金分紅再投資,計算一下到2020年的投資收益。順便說一下,以這個增長率為基礎,興業銀行不需要股權融資就可以滿足業績增長,同時也不考慮由優先股發行所帶來額外10%左右的業績增長。

附件一:未來股價相對應凈資產的投資收益

從上表中可以看見,現在投入一萬元,買入972股興業,通過每年的分紅再投資,期末持有興業1289股,屆時每股凈資產31.76元,那麽股價也是31.76元,期末市值為40953元,收益率310%,投資七年的年均收益為22.31%。我個人覺得這也是個很不錯的收益,最起碼可以跑贏上證指數,可以跑贏市場上95%的投資者。當然,假如真的如此,那麽實驗賬戶的第二階段計劃就懸了。

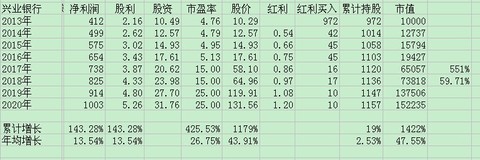

然後,然後我就以銀行股價值回歸或進入大牛市的環境下來看一下,假設銀行業從2016年初開始形成不良率雙降拐點,銀行股從16年開始價值回歸,至2017年市場估值達到15倍市盈率,並且,市場就此走向牛市的瘋狂,至2020年銀行股市場估值達到25倍市盈率。

附件二:牛市環境下的銀行股收益

從上表中可以看見,當2017年銀行股價值回歸,市盈率達到15倍時,興業的股價是58.10元,包括紅利再投資持有興業1120股,市值65057元,收益為551%,按四年的年均收益為59.71%。很顯然,這是個很不錯的收益,也能實現了實驗賬戶的第二階段計劃。

假如市場在2020年達到牛市巔峰狀態,銀行股市盈率達到25倍,那麽,屆時興業的股價就在131.56元,通過紅利再投資持有興業1157股,市值為152235元,收益率為1422%,七年的年均收益為47.55%。當然,這個就需要大牛市的配合,否則銀行股難以達到25倍市盈率。

另外,我們通過以上兩個表的不同數據就可以發現,股價低迷的時間越長收益就越高,換句話說,牛市來到的時間越晚獲利會越高。這其中有兩個原因,一個是股價低迷,通過紅利再投資的買入數量多。一個是由於企業業績的逐年增長,導致在同樣市場估值的情況下,股價就越高。

$浦發銀行(SH600000)$ $民生銀行(SH600016)$ $招商銀行(SH600036)$ $興業銀行(SH601166)$

PermaLink: https://articles.zkiz.com/?id=112328

Next Page