- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Linn石油初步分析報告 投資女學徒

http://xueqiu.com/8941123866/37032122各位新年快樂,又開始更新一些美股公司的報告的時候。非常感謝給位的支持,祝大家年年行大運。

之前寫了一版誰知道電腦被斷電報銷了,所以發出來比較慢了,希望大家諒解。

一、公司簡介

公司屬於上游的頁岩油氣開採商,是在2006年上市的,當時市值為7億刀。經過多年的併購整合以及出售資產之後(公司自己統計交易額為180億刀),經過這段油價大幅度下滑之後,現在約為40億市值的一個公司。

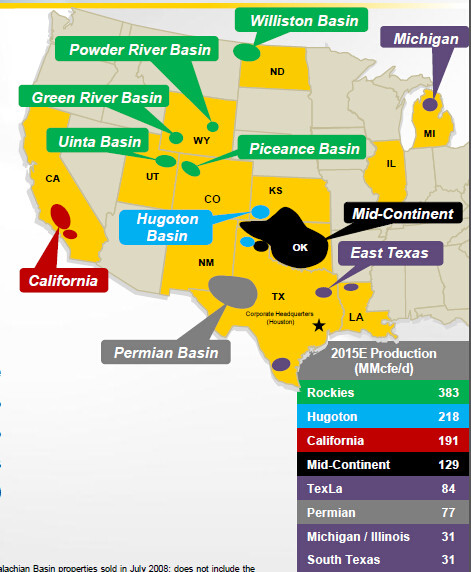

當前成為每天產量約為11億cfe,也算是在美國部分主要頁岩油氣產區都有其身影。

公司也是屬於被油價下跌而打擊的比較嚴重的股份之一,已經被打掉65%的股價相比去年最高點。但近期由於油價從低點稍微反彈並穩固在50刀每桶的水平之後,公司也是相比於一月的低點反彈最高接近40%,現在約為20%的樣子。

二、資本開支

關於資本開支現在是各大和各小油氣公司最為頭痛的問題,但是總體來看還是減少,主要在於減少的程度。Line是屬於減少非常多,之前2015年的指引的資本開支為7.3億刀,然後最近將資本開支削減到了5.2億刀。由於公司還需要話約8000萬刀用於工廠、管道以及一些項目上面,所以總的開支是在6億刀。

但是這個資本開支不要認為只是減少20%那麼簡單,更重要的是和2014年對比,因為公司在2014年的資本開支是在15.5億刀,所以2015年的資本開支被削減了超過60%。

從這一點可以基本上認為公司在2015年

1、不怎麼會進一步的擴產,甚至產能會下跌

2、公司認為未來油價會往上,所以犧牲近期利益來換遠期的利益。

特別是第2點是公司特別認可的,因為公司曾經認為2015年的平均油價會在65刀,並給出了上述的7.3億刀的資本開支。很明顯公司再進一步削減資本開支,也就從公司自身認為在2015年油價是不可能維持在均價65刀。

這個那個OXY公司CEO Steve Chazer(是最近比較看空的一樣人物並且公司也做得比較好規避本次油價下跌風險,詳情可看本人之前的關於OXY的文章)指出很多美國國內的油企總是假設WTI價格相對實際油價要高,這其實是「whistling in the graveyard"在墓地裡面吹口哨(估計下一句就是」找死「)並且是對現實的否定。

其實像LINE一樣資本開支削減的那麼多公司估計就只有$康菲石油(COP)$ 和$EOG能源(EOG)$ 。

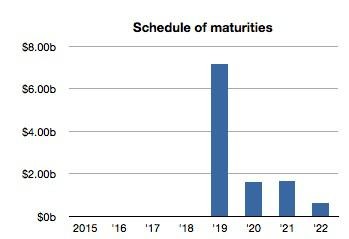

三、債務水平

剛才說資本開支要減少,那就說明收入、現金流等就減少,也就是說公司很可能就換不了債了。

就這一點而言,大家可以相對放心,跟筆者研究一小部分企業一樣(筆者的陰謀論),這公司都已經把債務做了重組,最早要還的一筆錢是在4年之後的2019年。難怪公司寧願不生產,公司也有底氣去降低近期的產能。

但是2019年70億的債務,已經超過公司的市值,要還起錢來看來要比較辛苦了。

但是短期不會出現公司垮台的風險。

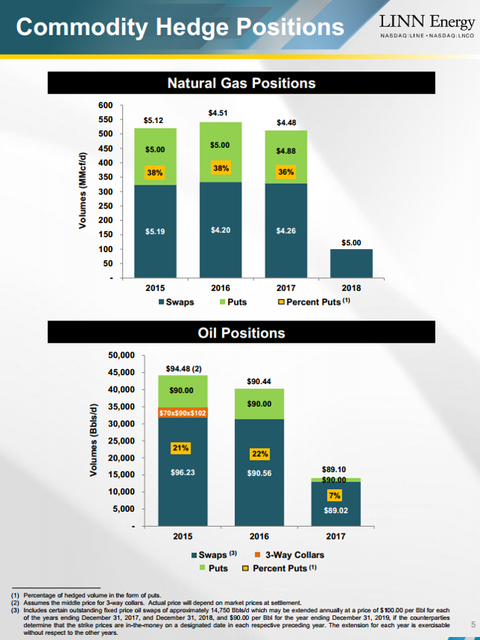

四、油價方面的對沖

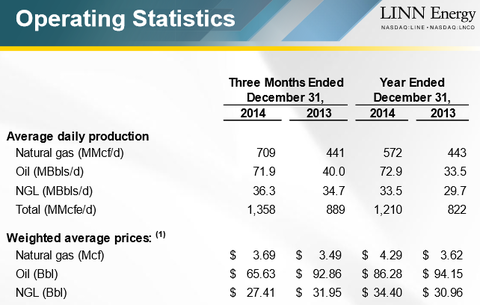

看了那麼多成本方面的數據,筆者再看看產能方面的數據,從下圖看很明顯

天然氣還好,油價不行,NGL價格也下滑

乍一眼看了上面的圖,我們可以知道在石油和天然氣方面公司還是做了比較好的一個對沖。油是接近79%而氣是62%,也就總體差不多30%的產能沒有被定價期貨合同所覆蓋,這一部分的油方面會受到一定的衝擊。

但大家不知道有沒有意識到一個小插曲,公司只公佈其覆蓋了油和氣,但實際上公司並沒有對從NGL的價格。而是佔了14%的收入的業務,是完全被暴露在低油價當中。有很多同學認為NGL價格也會隨著油的價格走低,更有甚者預計會在17-18刀的樣子跟公司平均價格是在27刀還要再低。所以可能會影響公司一定的業績。

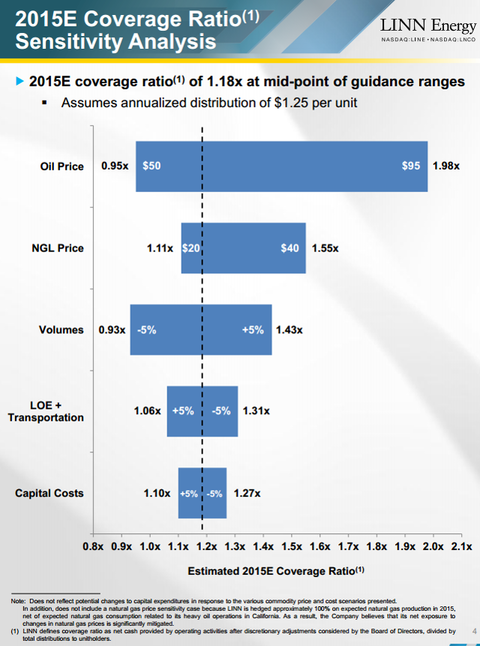

公司的coverage ratio是比較草稿的,特別是在價格在50刀的情況下,公司基本未能cover。只能勉強達到1x的樣子。

五、結論

公司股價跟油價密切相關,如果大家覺得油價會到60刀,對於公司的股價彈性會是比較大的,筆者初步認為能達到16刀的樣子。但是油價如果繼續低迷,再加上之前已經說過的其實公司已經錄得一個比較大的上漲,股價在近期內應該是到了一個頂部。筆者還是建議衡量自己的風險能力及資金使用週期來進行適合的投資決定。

謝謝

PermaLink: https://articles.zkiz.com/?id=133489

Next Page