- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

破繭成蝶正在進行——記ANIP製藥 瘋投哥

來源: http://xueqiu.com/1456239271/36499616前言

話說一個名不見經傳的小製藥公司因最近一個來月暴漲一倍引起了我的注意,這就是$ANI PHARMACEUTICALS INC(ANIP)$ ,結果挖了一下,直接

那這究竟是家什麼樣的公司呢?有沒有可能再漲10倍呢?

公司歷史

ANI製藥成立於2001年,位於美國明尼蘇達州的Baudette。公司最初名叫ASHCO,是Bactolac製藥公司的一個子公司,不研發生產任何藥品,而僅是個控股幾個其他製藥公司的控股公司。2007年獨立出來,改成現在的名字,然後購買了兩處藥品研發生產基地,一個位於總部Baudette不遠,另一個位於密西西比州的Gulport。

2009年,新的管理層上任,President &CEO Art Przybyl,Vice President & CFO Charlotte Arnold

2011年,通過自研和收購,將處方藥產品種類擴大到7個

2013年6月,與BioSante製藥合併,成為新的ANI製藥,納斯達克代碼:ANIP;同年,從梯瓦製藥購買了31個仿藥品種

2014年,分別從Noven和Shire收購了Lithobid和Vancocin這兩款高毛利產品

產品業務

ANI主要有兩塊業務:處方藥產品(Rx Products)和對外生產(contract Manufacturing),都不是什麼高大上的品種和業務,加之市值也不大,在製藥界特別是和很多什麼生物製藥公司相比應該算是屌絲了。

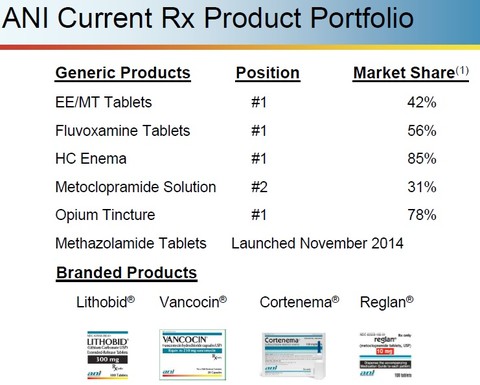

其處方藥產品又分為仿藥(Generic Products)和品牌藥(Branded Products)兩類。

仿藥產品主要有:

酯化雌激素/甲睾酮 (EE/MT:Esterified estrogens/methyltestosterone) :這是治療抗絕經期綜合徵藥,市場佔有率約42%,位居第一。

氟伏沙明(Fluvoxamine):抗抑鬱藥,市場佔有率約56%,位居第一。

氫化可的松灌腸劑(Hydrocortisone (HC) Emema):用於治療各種對糖皮質激素類抗炎作用敏感的疾病如直腸結腸炎,市場佔有率約85%,位居第一。

n 甲氧氯普胺溶液(Metoclopramide-solution): 止吐藥,市場佔有率約31%,位居第二。

阿片酊(Opium tincture):用於多種急性劇痛,偶用於腹瀉、鎮咳,市場佔有率約78%,位居第一。

醋甲唑胺片(Methazolamide Tablets) : 用於原發性開角型青光眼、閉角型青光眼及某些繼發性青光眼,局部用抗青光眼藥眼壓控制不理想患者的輔助治療,2014年11月上市。

品牌藥有:

碳酸鋰(Lithobid:Lithium Carbonate USP):主要治療躁狂症, 對躁狂和抑鬱交替發作的雙相情感性精神障礙有很好的治療和預防復發作用, 對反覆發作的抑鬱症也有預防發作作用,也用於治療分裂-情感性精神病。

鹽酸萬古黴素USP(Vancocin:Vancomycin hydrochloride capsules USP):

本藥是腸球菌心內膜炎、棒狀桿菌屬(類白喉桿菌屬)心內膜炎患者在對青黴素類藥過敏時的首選用藥。

氫化可的松灌腸劑(Cortenema:Hydrocortisone Retention Enema):治療直腸結腸炎

甲氧氯普胺 Reglan (Metoclopramide):止吐劑

對外生產(contract Manufacturing)目前為四個主顧生產8個產品,19個品類(SKU)。

除此之外,未來可能還有從梯瓦製藥收取睾酮啫喱(Testosterone gel)的royalty權益金。

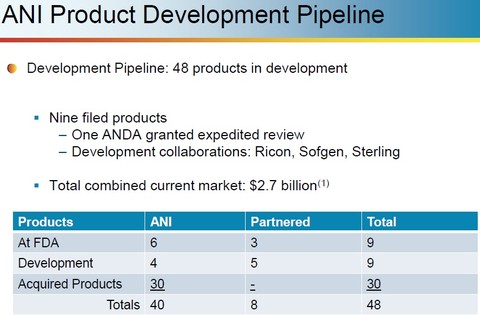

在研產品

ANI在2013年從梯瓦製藥以1250萬刀和一定比例未來利潤的分成的代價一口氣買了31個仿藥產品,加上自研、合作研發的以及已經在FDA審核的產品,一共有48個有待面世的產品,市場空間達270億美元,可謂儲備十分雄厚,為未來的發展提供了堅實的基礎,也為其市值的增長打開了想像空間。

財務表現

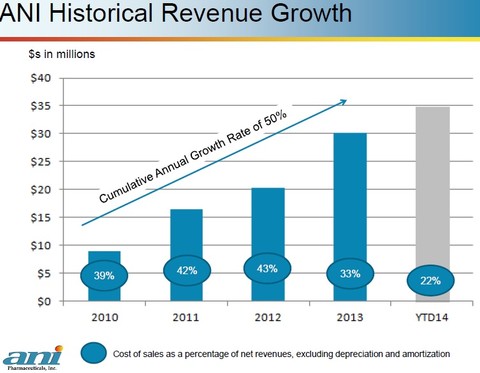

下面來點直觀的。

上面是ANI最近五年的營收增長,複合增長率達到了50%,十分強勁,同時,經營槓桿體現,銷售成本佔比隨收入增加而大幅下降,今年以來的佔比降幅更主要得益於公司年初對現有產品的提價以及後來收購的高毛利的Lithobid和Vancocin。

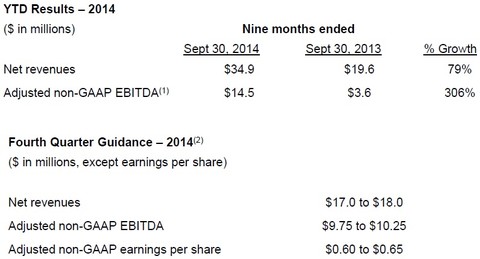

再特別看一下今年的情況吧:

今年前三個季度營收同比增長79%,利潤同比增長306%!而第四季度的指引營收竟然佔到全年的50%,利潤佔到全年的70%!看出恐怖之處了吧?!整個兒爆發的節奏啊!!這下就不難理解為何三季度財報發佈之後的一個月內股價翻番了吧。

估值

ANI製藥經過層層蛻變,早已脫胎換骨,所以歷史的數據意義不大。這裡咱就先搞個毛估估吧:管理層給出Q4 的non-GAAP EBITDA指導為9.75M-10.25M刀之間,對應的non-GAAP EPS為0.6-0.65刀之間。管理層認為在其可預見的未來,每季度10M的non-GAAP EBITDA將會是新常態(is what I imagine the company to do on a go-forward basis),這還不包括新藥的投放和可能的併購等因素的影響,假設15PE在15-25的區間,EPS在0.6x4-0.6x4x1.3(假設30%的同比增長)之間,估值範圍將在36-78之間,當前股價在52左右,處於中等偏下,估值不高。

討論

ANI到底是曇花一現還是小牛初長成最終還需要時間的檢驗,但在我眼中ANI具備了成為一隻百倍股的潛力,這是因為它有:

好的管理層

當前的管理層President兼CEO Art Przybyl和Vice President兼CFO Charlotte Arnold是2009年上任的,他們這五年的成績大家都看到了,在他們的領導下,ANI日益蛻變,大有化繭成蝶一飛衝天的節奏,可以稱得上好的管理層。Art Przybyl在加盟ANI之前是另一家上市公司AKorn $愛克龍藥業(AKRX)$ 的President和CEO,擁有25年的研發管理、運營管理和市場拓展的廣泛經驗。而Vice President兼CFO Charlotte Arnold是沃頓的MBA,在2009年加盟ANI之前在一家投資公司Laurel Capital Partners做Founding Partner,再往遠一挖,是在一個叫MVP Captial Partners的私募做合夥人。哈哈,至此ANI背後的推手,私募MVP終於浮出水面。原來,MVP攜其他投資人,以及原CEO Tom Anderson在2004年一起買下ANI製藥,目前還持有ANI股份約23.43%,是最大的股東。一個合理的猜測是MVP不管是出於對原CEO Tom Anderson的不滿,還是對新人的更大期待,在2009年從Akorn挖來了Art Przybyl,然後安排自己的前僱員(應該對其任職期間的表現灰常滿意)Charlotte Arnold作為副手,一同掌舵ANI。現在看來,這一舉措極有可能是ANI發展的一個拐點。總之,從過去的五年業績表現,我們有理由相信當前的管理層能夠繼續將公司帶往正確的陽光大道。

好的產品

儘管ANI主要產品是仿藥,比起那些獨門的高大上的生物製藥來說,要屌絲很多。但是正如前文展示的,它的各個產品在各自的市場上,佔有率都處於龍頭地位,雖毛利不高,但屬市場暢銷品種,而且還可以提價,展現出一定的定價權。其新近購買的高毛利產品,銷售情況也很好。此外還有48個有待面世的產品,市場空間達270億美元,可謂儲備十分雄厚,為公司未來的發展奠定了堅實基礎。

優化的商業模式

ANI從一個最初只給一些大藥廠比如梯瓦製藥做些contract manufacturing的屌絲加工廠,通過正確的收購(暢銷產品、高毛利暢銷產品)逐漸蛻變往特種仿製藥(niche generic specialty pharmaceutical)公司轉變,其商業模式得到極大優化,經營槓桿逐漸體現,業績迅猛爆發,值得令人期待!

結論:破繭成蝶正在進行,百倍潛力股ANIP值得關注!

風險提示及持倉披露

本報告僅用於研究股票基本面學習討論所用,不薦股,任何人據此報告賺賠均應獨自偷笑數錢

本報告發表時,報告撰寫人不持有任何ANIP倉位,但不排除任何時刻無提前聲明介入。

註:文中圖表來源ANI製藥官方網站。

後記:此文早在一兩個多月前成文,但一直憋著未發,想等到一個大的回調後再發,可能會更有利於今後吹牛

PermaLink: https://articles.zkiz.com/?id=131697

Next Page