- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

做高概率下的高賠率投資 錢賺不完但能虧完 歲寒知松柏

http://xueqiu.com/1272530506/29712801今天雪球大會的主題是《非賺不可》,我們都知道過去十多年來,A股二級市場的整體回報是負數,我們相互之間是事實上的博弈對手。那麼,在座的各位怎麼才能做到非賺不可而不會是非賠不可呢?換句話說,你憑什麼能賺到前後左右人的錢而不是相反?

大家都知道我是做港股虧錢虧出名的(我A股只在08年虧過錢,當然港股近兩年也翻身了),很多朋友看過我寫的《從兩地市場差異看港股中陷阱》,稱我為踩雷專家,我時常反思為什麼以前我會非賠不可。現在我踩雷多有了感覺,慢慢能識別地雷。很多朋友會說,歲寒你哪怕識假辯雷能力再強,最多你也只能不賠錢,你又不做空,那賺不到錢有什麼用呢?

我們換個角度想想,2500只A股,1600只港股,如果我能分辨出哪些可能讓我虧大錢的地雷股,迴避賺少賠多的垃圾股,那麼挑剩的股票,不就是能讓我不賠錢及賺錢的了嗎?即我要做的工作,就是在剩下的裡面儘量挑確定性高和獲利空間大的好股,或者說高概率高賠率的股。

就好像打牌賭球,如果你牌好或自認為對球隊非常有把握,那就下注,否則就放棄。如果在你很有把握的時候開的賠率還很高,那就下重注。

我想,股市裡雖然永遠都不缺乏機會,但不是每個機會都應該屬於我的。如果我試圖去抓住所有的機會,那最終會不斷地掉進陷阱。因為機會錯過了市場會再給機會,錢是賺不完的;但風險遇上會有損失,錢能虧完。這大概就是老巴的那句名言「投資的第一條準則是保住本金」的意思吧。

下邊這張圖,X軸表示概率,即確定性的高低。Y軸表示賠率,即盈利的大小。兩軸交叉的點不是原點0,可能是0.5或0.3之類的,因為這只是一個參照坐標示意圖。

查看原图

查看原图今天我想依據這個簡單的示意圖,從整體的倉位控制、組合配置和個股的分析買賣這三個維度同大家探討一下。

倉位控制與組合配置

價值投資者常說不要關注宏觀面和大市走勢,但我想大家不能迴避的兩個事實是,一是選對市場和行業比選對個股要有效和簡單易行,遠的不說,以去年為例,買中概股的朋友挑錯了股票可能都要賺幾倍,做A股的朋友若沒有買創業板等小股票,那要賺錢會很辛苦。比如巴菲特就主做美股,也買港股和韓國股票,但卻不買日本股票。

二是持股還是持現金,或者說該恐懼還是貪婪,比挑選個股並一直持有要有效和簡單易行。07年底買股票和08年底買股票,收益天差地別,基金產品也一樣。其實我們只需要用大盤的整體PE做為指標,對照過去幾十年的市場統計數據,就能基本判斷出大盤在多少PE以下持股會大概率賺錢,而在多少PE以上時大概率會賠錢。比如美股和港股,大市的平均PE中樞在15倍左右,如果我們在跌到10PE以下重倉持股,我相信持股3年後大概率會賺錢,A股也有類似的規律,比如現在就是很好的買入階段。股票是不是便宜,就如同大街的人是胖還是瘦一樣,我們一眼就能分辨出來。

經濟總是曲折向上的,因為效率在提升、投入在加大,還有無法消除的通貨膨脹率,所以整個股市長期一定會上漲,我想這應該就是巴菲特賣出大量的指數認沽期權的原因所在吧。

對照上邊的概率賠率圖,那麼持幣越多確定性就越高,但持幣的賠率低。反過來,持股越多不確定性越多,但賠率高。所以,我們能做的就是,儘量增加持股時間以提高概率,儘量在整體PE越低時提高持股比例以增加賠率。這是第一個維度,整體的倉位控制。

第二個維度是組合配置的問題,是不要把雞蛋放在一個籃子裡以防止一次就被全打碎,還是放在同一個籃子裡,然後你小心地看好它呢?

這個問題,不同風格的投資者有不同的選擇。格雷厄姆和彼得林奇持股都是極其分散的,而巴菲特的持股比較集中。不過,真正賺到大錢的,其實都是少數的幾隻重倉股。

我們應該長期全倉持有一隻股票,還是同時持有上百隻股票,我的分析結論是對於苛求個股的研究深度且心理素質極好的人來說,持股數量可以少一些,但最好不要少於3只;而對於興趣廣泛並看重賬戶回撤的人,持股數量可以多一些,但最好不要超過20只。並且,組合內各個股之間的相關性要儘量小。

持股數量越多,不出現黑天鵝的概率就會越高;但與此同時,持股多了會分散精力,降低個股的研究深度,並由此降低投資收益率或賠率,即同時追求概率和賠率是相矛盾的。

所以,這第二個維度裡我們能做的就是:

一、增加股票研究的時間,改進學習方法並擴大能力圈,深入研究個股以提高確定性;

二、儘量從備選股池裡挑選下跌空間有限但上漲空間較大的高賠率標的;

三、中長期持有優秀的股票,這樣能事半功倍。

個股分析與買賣操作

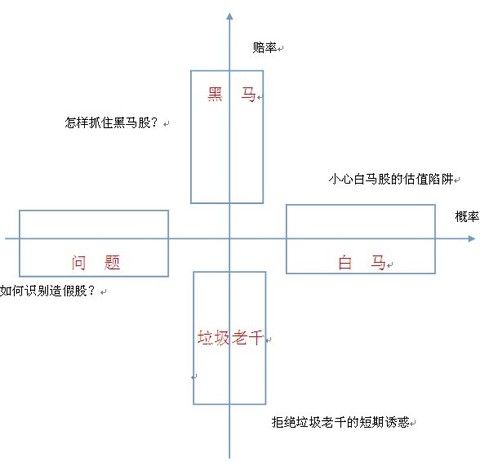

市場上有幾千隻個股,而任意一隻個股在某個特定的時間段都是可能上漲盈利的,那麼我們該如何做出選擇,以提高概率和賠率呢?下邊我想挑選幾種有代表性的類型進行簡單的分析,請大家看圖:

查看原图

查看原图小心白馬股的估值陷阱

做基本面投資的朋友,按選股風格大體可分成價值型投資和成長型投資。價值股靜態估值比較低基本面較好,但成長預期較差。成長股一般是持續多年業績高增長,並且預期未來仍有不錯的增長,但往往靜態估值較高。

這兩類股都算白馬股,它們的基本面比較確定,即贏的概率較高,市場比較認可,或者說是市場錯殺的概率小,所以這也就意味著它們的估值難有大的折價,或者說賠率不會高。

像過去幾年來,儘管茅台和銀行股的業績一直有增長,股票估值在不斷下降,但股價卻沒有漲。我想主要的原因是它們的增長率在下降,且未來的預期不好,而估值的關鍵在於成長性,因為股票買的是未來。至於那些錯把週期股甚至是熱門概念股當成長股買的朋友,會虧得一蹋糊塗。

由此可見,白馬股表面上有高概率或確定性,但實際上這個概率只是相對而言的,即上邊的坐標劃分只是參照體系,同一個股票不同的人可能會有完全不同的定位。

所以,保持專注以加深對個股的研究以儘量提高確定性是關鍵,比如逐季對比增長率的變化趨勢,分析行業週期和公司新產能產品的投入,與同行對比各項周轉率指標,留意負債率與市場利率變化,判斷管理水平和經營風格等。而買入的價格和時點也是重要的考量因素,因為它決定了賠率的大小。

怎樣抓住黑馬股

中概率高賠率的股票可以稱為黑馬,比如估值很低的困境反轉股(關注大股東或管理層變更)、強週期底部股(關注行業或期貨市場)、大行業小市值競爭強管理好的潛力股。這類股票一般來說判斷錯誤後虧錢的風險小,如果正確則收益很大。

我覺得這類股可以用財務裡的「量本利」分析來進行把握,根據它的產能利用率來判斷盈虧平衡點,在這個點達到之前公司不掙錢時,市場不會給很高的估值,如果你發現離這個點很近了,或者已經過了,市場的關注會有很大變化。

在具體指標上,比如主營收入增長在加速,但是利潤還沒有同步增長,這可能是一個非常好的機會。一般來說,因為產品銷售初期的合格率和效率不高導致成本較高,加上有研發推銷費用等影響,所以收入的增長會提前於利潤的增長。當淨利潤增速大於收入增速時,可能已經到拐點後了,這樣好的階段很多人都會關注到,如果大家都關注了,就不會有好價格。

這裡面有個經營槓桿的問題,即產品從成長初期向成熟轉變時,毛利率會有所提升,三項費用增長小,淨利潤會快於收入的增長,即槓桿放大。

我們可以多關注季報,半年報和年報拉的時間太長,容易錯失良機。還可以關注目標公司每月的產銷數據,以及研發支出和拓展項目、訂單變化並結合存貨變化、廣告推銷費用、行業上下游產品價格的週期變化數據等等,這些數據都比報表更及時。

具體的操作上,我覺得應該儘量選擇在基本面已經體現出很多確定性的積極因素,但估值仍然處於低位、股價並未及時反應的時機買入,賣出則相反。即在基本面已處於右側,但價格仍處於偏左側時交易,也就是高概率高賠率時買入。

拒絕垃圾老千股的短期誘惑

有一定經驗的人要分辨出垃圾股和老千股其實不難的,即它們的概率或確定性比較高。垃圾股一般是長期不賺錢或大部分年份虧損,現金流和資產負債表都不好,當然也就沒紅可分,公司不是細分行業的龍頭,管理水平也不好。

而老千股是港股的一大特色,它們估值很低,但卻經常折價增發配股然後高價收購資產,或者管理費用高把錢花掉,基本不分紅,股價跌多了後就合股,大股東一般持股比例很低,公司取的名字很大,比如帶中國、亞洲、寰宇之類,行業經常變化,什麼熱門就改什麼。

之所以很多人會買垃圾老千,我想主要是抵擋不住誘惑,比如估值低,股價波動大,概念熱門,短期很刺激。這就像買彩票一樣,全國總有人能中大獎,每天池彩裡的金額總是很大,但實際上總的返獎比例連50%都不到,賠率很低,長期一定會虧錢。

所以,中概率低賠率的垃圾老千股,應該堅決迴避。有人專門做ST股賺錢,這個其實屬於分析殼價值的範疇了,應該列入問題股。

如何識別造假股

低概率中賠率的股票我把它稱為問題股,因為你對它很不確定,它行業不錯有一定的知名度,估值不貴,業績較好也有成長,但與同行相比有異常,現金流不好或負債率高。如果選對可能變成大白馬,如果選錯了則可能中地雷。

那些負債率很高經營激進的企業,我們沒必要跟著老闆一塊去賭博。那些會計政策激進的企業,利潤的向上空間小,估值風險大。而造假股的識別,我簡單地總結了幾點:

1、常識、邏輯與保持懷疑心是識假的主要武器;

2、稅負水平是行業盈利狀況的晴雨表,即低稅負水平的行業難有高回報的企業;

3、大股東的動機、利益訴求與股權變化是檢測器,跟著大股東走一般錯不了;

4、現金流是利潤質量的血常規,經營現金流不好的最好迴避,自由現金流不好的要深入分析資本支出的合理性,看不明白就選擇放棄。

我以前自認為有點財務基礎,又貪便宜,專門挑這類問題股買,結果是經常中地雷,後來我總結:沒有金剛鑽,就千萬不要去攬瓷器活,寧可錯殺踏空,也不能中雷被套。

以上是2014.6.14上海雪球大會演講內容

PermaLink: https://articles.zkiz.com/?id=102398

Next Page