- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

東吳證券李雙武:明年滬指很可能呈N型走勢 創業板V型反轉

來源: http://wallstreetcn.com/node/212565

東吳證券高級宏觀策略分析師李雙武近日指出了2015年中國宏觀經濟的三大風險:(1)房地產低迷的風險,房地產投資下滑向上下遊傳導;(2)劇烈的去產能風險,過剩產能去化時可能引發信用風險集中爆發;(3)通貨緊縮的風險,國內過剩產能引起的通貨緊縮與國際輸入型通貨緊縮相互疊加。

去年末,李雙武等東吳證券策略師在2014年A股投資策略中表示,看多2014年上證指數至3000點,而創業板則將沖高回落,並在8月完成與周期性板塊的切換。

基於對2015年經濟形勢的預測,東吳證券認為明年上證指數很可能會呈N型走勢,但最後上升的走勢不會太陡峭。上證指數在第一季度有望突破4000點,但第二季度將以非常大的概率發生斷崖式的下跌,在三季度後中國將會迎來長期慢牛,但在年末的時候市場並不會達到一個很高的點數,甚至難以維持在2500點。做出以上較悲觀的預測是基於對中國三大風險的分析,以及對債務鏈傳染導致可能出現債務危機的預測。

李雙武預計,明年創業板會呈V型走勢。在經歷了一場斷崖式下跌後,可能會持續8年左右的慢牛,這也可能是中國史上最大的持續性牛市。中國正在進行供給主義改革,經濟所經歷的時段和美國82年後的經濟非常相似,經濟走勢與證券市場走勢相背離。美國經濟在83-84年是負增長的,但股市82年下半年就開始走牛。國際經驗表明:供給主義改革下經濟回落是牛市,去產能谷底前一年是牛市,利率市場化末端是牛市。

而他預測明年股市會在第二季度發生一個顛覆性的變化,是源於對明年二季度可能發生債務危機的預測。危機一旦發生,將會是35年來中國最可怕的危機。這輪債務危機可能發生的邏輯,除了在前面提到的明年宏觀經濟的三大風險外還有兩點,下面詳細地闡述一下這五點看法:

第一是房地產。房地產是過去十多年中國經濟增長的重要推手,但此行業也積累了很多隱藏的風險。一是房地產庫存高企,二是房地產價格連續多年上漲積累了泡沫。現階段房地產業主要問題有:房地產投資大幅放緩,房地產投資同比從20%以上不斷下降到 12%;房地產企業資金緊張,到位資金增速從 25%下降到 5%左右。2014 年房地產需求增速大幅低於往年水平,房地產銷售面積同比增速一直維持在-10%的水平。土地購置面積增速一度創下-6%的嚴重局面,顯示房地產商對增加土地儲備的謹慎和對房地產業的悲觀預期。雖然近期出臺了大量刺激房地產市場的政策,但這些政策能否真的奏效,仍有待觀察。甚至隨著房地產存量的增加,如果房地產信貸可獲得性不發生逆傳,房地產企業出現大面積資金鏈危機的可能性始終存在。2015年房地產投資的低迷或將直接傳導至上遊和下遊行業,進一步收縮國內總需求。

第二是去產能的問題。產能去化通常被稱作出清或者供給收縮。傳統產業產能嚴重過剩,近年來已成為橫亙在我們面前的主要困難之一。我們曾在 2014 年年度宏觀經濟預測中分析今年將進行去產能,並預測 2015 年上半年將進入去產能的谷底。今年小貸公司、P2P 網絡信貸等不斷破產倒閉,表明一部分過剩產能的資金鏈出現斷裂,可以據此判斷一部分過剩企業去產能正在進行中,這符合我們的預測。此外,根據這些現象預測2015 年 2 季度出現去產能谷底的可能性加大,這種預測在分析庫存周期時也得到了支持。社會總庫存水平居高不下和信貸緊張的現實將推動明年去產能往底部進行,去產能的對象將集中是中小民營制造業。

第三是通貨緊縮。明年國際輸入型通貨緊縮和國內通貨緊縮相互疊加,將加劇債務鏈條的傳染。從2012年以來我國PPI、CPI的表現看,國內通貨緊縮跡象明顯,中國已經處於典型的過剩經濟,尤其是傳統行業過剩嚴重。與此同時,明年輸入型通貨緊縮也可能繼續出現。我國的原油消費的一半來自進口,大宗商品也多數來自進口,國際市場物價水平的變化向國內市場的傳導很快。今年以來全球需求下降,原油價格斷崖似下跌,期銅價格不斷低位震蕩,鐵礦石因供給增加價格也不斷下跌,全球農產品價格也跌至 6 年來的新低。種種跡象表明2015 年中國將面臨輸入型的通縮壓力。國內過剩產能引致的通貨緊縮與國際市場輸入型通縮相互疊加,2015 年出現更嚴重通貨緊縮的概率在加大。

第四是2015年可能發生債務危機不同於2008年的危機。2008年三季度,即使產品需求萎縮,企業訂單減少,但並沒有出現大的破產潮,企業生存下來了。但根據我們之前的分析,這一次危機將不一樣,若危機發生將導致大量的企業破產。

第五是信貸可獲得性越來越難。尤其是民營的傳統產能過剩企業,它們的借貸渠道從銀行貸款到後來的信托,再到後來的非標和前段時間的P2P等。明年這些企業貸款難度增加,甚至根本貸不到款,就如缺一口水卻不得不在黎明前死去。但央企和上市公司的信貸可獲得性明顯優於這些民營企業。中國的產能過剩企業只要破產10%,產能利用率達到75%後,融資渠道就通暢多了,信貸可獲得性也大有改觀。但需要註意的是,這些破產企業的債務是可能傳導至其它企業。

基於以上明年會發生債務危機的思路,可以認為2015年二季度利率債市場將有好的表現,因為現金為王。

李雙武認為,明年銀行股將值得關註與投資。分析銀行股不用看撥備前利潤的變化,哪怕是利差再收窄,也不會有什麽大問題,對銀行來講核心的問題是資產質量。2010年銀行股下跌,本質的原因就是對資產質量的擔憂。在2011年,李雙武等提出能否一次性計提大額非預期到的撥備。這樣做有可能會導致當年稅後利潤為負,但大額計提非預期到的撥備後,如果出現現實的壞賬,銀行股反而會大漲。實際上商業銀行已通過五年來消化這部分未預期到的撥備,盡管明年將會成為現實的壞賬高峰,但是商業銀行已經可以抵禦8%的凈資產損失了。如果不是二季度可能的債務危機,銀行股會只漲不跌的。明年中期,上市銀行會一次性計提撥備,這可以從財政部的政策中推出。經歷了壞賬大幅計提核銷後,哪怕股價不變,各家銀行的PB也會上升到2倍或者更高,所以屆時銀行會用PE估值而不再用PB估值法。銀行業不同於一般工商企業,一般工商企業是如果凈資產為零或者為負,就難以貸到流動資金,從而不能進行生產。而銀行是資產驅動型的,只要資產和負債在,就有幾乎不變的盈利能力。如果沒有明年可能出現的債務危機,所有銀行即使上漲兩倍仍很便宜,銀行業長期市盈率平均在15倍都很合理。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

李雙武:一個周期、兩類現象、三條規律

來源: http://wallstreetcn.com/node/213927

(一個周期、兩類現象、三條規律--李雙武2015年1季度宏觀經濟分析與預測)

一月份上證綜指三起三落,從3240點上漲到3400點,最後回落到起點,資本市場在爭論、期盼、恐慌和失望中終於度過了這個月。經濟指標沒有出現任何改善的跡象,預期中的降準降息遲遲沒有出現。如何理解當前不斷下行的經濟形勢?國內貨幣政策寬松是否受制於資本市場牛市格局?人民幣貶值對資本市場的影響有幾何?對此,東吳證券高級分析師李雙武在本篇報告中做了詳細的推導分析。

2013年末,李雙武在東吳證券發布的2014年A股投資策略中表示,看多2014年上證指數至3000點,而創業板則將沖高回落,並在8月完成與周期性板塊的切換。

核心觀點

- 宏觀數據印證了我們關於中國去產能的路線圖猜測。我們推導的中國去產能路線圖是,過剩產能去化始於2013年初,2014年開始加速,2015年2季度末有望出現最大幅度的去產能,2016年2季度末結束本輪去產能周期。當前中國正處在去產能的加速期,宏觀經濟數據將不斷創出新低。在去產能過程中,輸入型通貨緊縮加劇了國內價格持續下跌,企業存貨跌價損失大,破產企業增加,私人廠商新增資本投資放緩。

- 貨幣政策時滯和溢出效應。美聯儲的實踐經驗表明,貨幣政策對實體經濟的影響有時滯,股票市場是寬松貨幣政策後最先反映的指標,股票市場走牛是貨幣政策的溢出效應。這是市場經濟國家的一般規律。中國貨幣政策寬松是從2014年二季度開始,上證指數從三季度開始一路走牛,上漲了五成以上,同期中國實體經濟不斷下行。這完全符合實體經濟與貨幣政策的時滯關系,也符合貨幣政策的溢出效應。因此,擔心資本市場泡沫化而中斷貨幣政策寬松違背了市場經濟的一般規律。從這個角度來看,降準和降息隨時可以發生。

- 人民幣對美元貶值是為了降低實際有效匯率上升,降低對其它貨幣大幅被動升值,提升出口商品競爭力。

- 本幣貶值對資本市場影響的實證分析。通過對10個國家歷史數據的分析,我們大致可以得出以下結論:1、本幣升值時,央行為降低本幣升值步伐被動投放貨幣,盡管做了對沖操作,但國內流動性仍非常寬松,股指一般都會出現牛市甚至泡沫化。2、本幣升值時,央行實施緊縮性貨幣政策,流動性相對緊張,股指一般都是熊市。3、本幣貶值時,央行主動投放貨幣,國內貨幣政策寬松,貶值會加劇,但是股指一般還會出現牛市。4、本幣貶值時,央行實施緊縮性貨幣政策,流動性相對緊張,貶值速度放緩,股指一般出現熊市。5、貨幣危機下,股指率先下跌,然後出現匯率貶值。

- 在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策。只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

一、去產能加速期,宏觀經濟不斷回落

當前經濟不斷下行,歸根結底就是兩句話,一是傳統過剩產能的去化出清正在加速,二是新興行業仍在培育。在過去兩年里,我反複推導中國去產能的路線圖,這也是本輪牛市上漲的第二大邏輯。

(一)、從抽象角度來理解去產能加速期

|

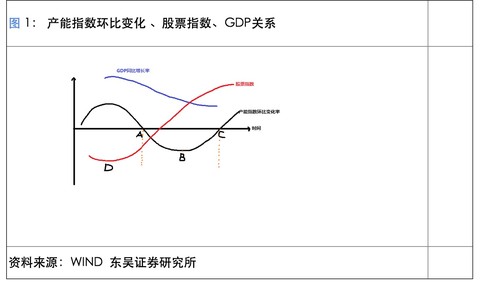

圖1: 產能指數環比變化 、股票指數、GDP關系 |

|

|

|

|

|

資料來源:WIND 東吳證券研究所 |

|

如圖所示,縱軸代表產能指數環比變化率、股票指數和GDP增速。其中產能指數環比變化率是衡量產能增加和去化的一個指標,當產能指數環比變化率為正數時,顯示產能在增加;反之,顯示產能在去化。根據經濟周期理論和實踐,產能的擴張和去化出清,都是市場經濟的必然產物。股票指數可以是上證綜指,也可以是周期性行業指數。

1、股指與去產能谷底關系

對美國經濟周期和股票指數的經驗研究,我們曾經得出股票指數領先產能指數環比變化率谷底12個月的規律。如圖所示,即股票會在D點就開始上漲,而去產能的谷底時間卻在B點。

2、去產能的經濟學原理

在去產能周期中,一般都會出現GDP增速下滑。B點是產能去化的谷底。從統計數據上來看,就是當月去產能的幅度最大,此後,經濟仍將處於去產能之中,但每個月的幅度開始收窄。因此,從A點到B點再到C點的過程,過剩產能在去化和出清,宏觀上看私人廠商投資下滑。其中在B點,個別廠商開始改善工藝,提高效率,並進行小規模的投資。

3、中國去產能路線圖

中國過剩產能的去化始於2013年初,2014年開始加速,2015年2季度有望出現最大幅度的去產能。對應在上面的圖中,即A點代表2013年,B點代表2015年2季度末,C點大約在2016年2季度末,D點是2014年2季度末。

4、中國去產能谷底時間的邏輯推導

我們在2015年宏觀經濟報告中通過庫存周期的變化詳細推導得出2015年2季度可能是去產能谷底。詳細分析請參閱《一路風雨一路歌—2015年宏觀經濟分析與預測》。一個結論是,經過12個月去庫存後,企業的短期流動資金越來越少,隨著新一年商業銀行催貸潮來臨,原有的1年期流動資金貸款要歸還,新的信貸可獲得性越來越難,特別是商業銀行查封不能及時還貸的廠商,這將完成經濟化的去產能。

由於我國央行和國家統計局沒有發布全社會產能指數環比變化率的權威統計數據,我們只能通過草根和行業數據來估計。但對去產能這個問題的抽象分析,有利於我們理解當前不斷下滑的宏觀經濟數據。

(二)、宏觀經濟數據不斷回落印證抽象理論

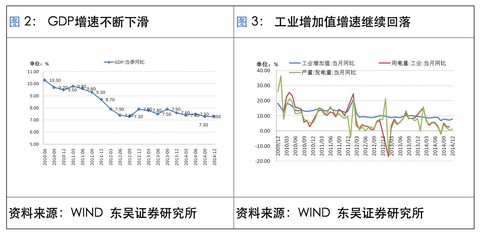

1、GDP不斷回落

2014年以來,GDP增速呈現連續性下跌的局面。一季度GDP同比為7.4%,二季度為7.5%,三季度下降為7.3%,四季度仍為7.3%。

2、工業增加值增速繼續回落

2014年工業增加值增速逐月下跌到8%,工業生產低迷的局面短期內仍將看不到改善的希望。這進一步印證了在去產能周期里工業增加值放緩的邏輯。

|

圖2: GDP增速不斷下滑 |

圖 3: 工業增加值增速繼續回落 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

3、固定資產投資放緩

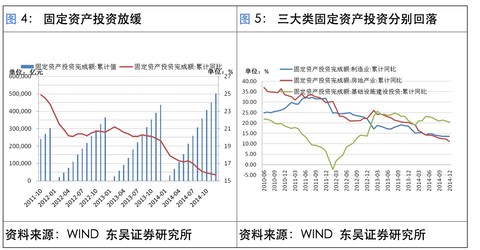

由於傳統產能過剩,2014年信貸可獲得性減少,企業主動放緩了資本性投資,全年固定資產投資增速由20%以上水平不斷下跌到16%。分行業來看,制造業增速繼續下滑,由年初的15%下降到13.5%;房地產投資增速由20%下降到11%;基礎設施建設投資增速仍能保持20%左右。

4、出口企穩回升

出口仍表現較強勁的增長。12月單月出口達到1.4萬億元的歷史新高水平,同比增速也回到10%。

5、消費止跌回升

全社會消費品零售總額在12月創下歷史親高,單月達到2.58萬億元,同比增速達到11.58%,增速已止跌回升。

|

圖4: 固定資產投資放緩 |

圖5: 三大類固定資產投資分別回落 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

|

圖6: 出口企穩回升 |

圖7: 消費止跌回升 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

6、通縮跡象更加明顯

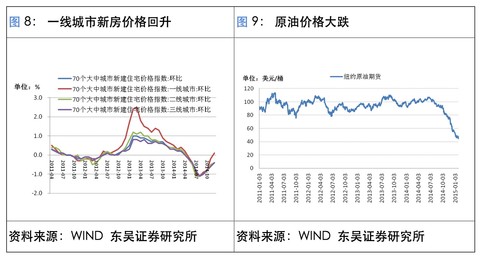

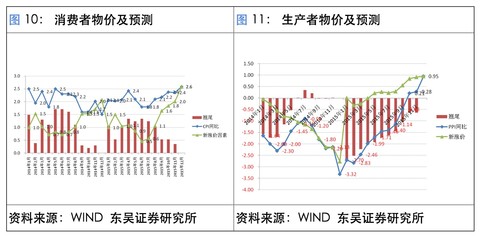

房地產價格結束了連續8個月環比下降的局面,12月一線城市新房環比價格出現增長,二線和三線城市新房跌幅也出現收窄。但是輸入型的通貨緊縮仍在傳導中。國際原油價格已較高點跌落了50%,短期內仍沒有企穩的跡象。低價格的原油和大宗商品有利於中國經濟,但是持續下跌的價格將加劇通縮格局,企業存貨跌價損失加大,存貨減少,企業利潤在下跌過程中是受損的。消費者物價不斷下跌,2014年12月CPI同比只有1.5%,預期一季度CPI都將在2.1%以下。生產者物價跌幅擴大。2014年12月PPI下跌3.3%,創下年內最大跌幅,預期一季度PPI同比跌幅都將在2.8%以內。整體經濟的通縮跡象非常明顯,進一步印證了去產能周期的特點。

|

圖8: 一線城市新房價格回升 |

圖9: 原油價格大跌 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

|

圖10: 消費者物價及預測 |

圖 11: 生產者物價及預測 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

7、前瞻性指標顯示經濟進入收縮區間

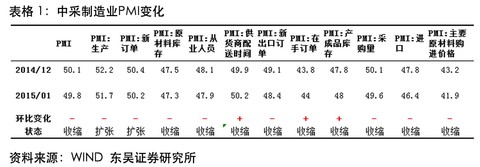

剛剛公布的1月中采制造業PMI指數跌落到50以下,只有49.8。這顯示制造業已經結束擴張進入到收縮區間。分項來看,構成PMI的6個分項中2個顯示擴張,即生產和新訂單仍處於擴張區間,4個顯示收縮,即原材料庫存、就業和供貨商配送時間處於收縮區間。

表格 1:中采制造業PMI變化

資料來源:WIND 東吳證券研究所

(三)、結論

我們推導的中國去產能路線圖是,過剩產能去化始於2013年初,2014年開始加速,2015年2季度末有望出現最大幅度的去產能,2016年2季度末結束本輪去產能周期。當前中國正處在去產能的加速期,宏觀經濟數據將不斷創出新低。在去產能過程中,輸入型通貨緊縮加劇了國內價格持續下跌,企業存貨跌價損失大,破產企業增加,私人廠商新增資本投資放緩。宏觀數據印證了我們關於中國去產能的路線圖猜測。

二、貨幣政策時滯和溢出效應

(一)、關於降準降息的爭論

1、降準降息的必然性和邏輯分析框架

我在年度宏觀經濟分析報告里已有詳細的分析,這里不再贅述。一個結論是,隨著貨幣當局外匯占款新增不斷收窄,中國基礎貨幣的來源將面臨困境,廣義貨幣增長客觀上要求提高貨幣乘數,即降準。此外,實際利率過高,嚴重制約了實體經濟私人投資。

2、市場關於不降準的一個觀點

1月份每周末市場都在猜測企盼央行降準,連續四周落空。一時間,資本市場飄蕩起各種懷疑之聲。其中代表性的一種觀點是,寬松貨幣政策,即降準和降息產出的貨幣流動性沒有流到實體經濟中,實體經濟信貸增長緩慢,利率上升,放出的流動性流到了資本市場,催生了資本市場泡沫。央行出於防止資本市場泡沫化,將更傾向於定向貨幣政策,全面降準不可取。

3、我們不同意這種觀點

貨幣政策對實體經濟和資本市場的作用不是簡單的同步關系。從發達國家貨幣政策的經驗來看,貨幣政策大約領先實體經濟12個月左右,寬松貨幣政策將首先推動資本市場上漲。這就是貨幣政策的時滯和溢出效應。

(二)、以美國為例

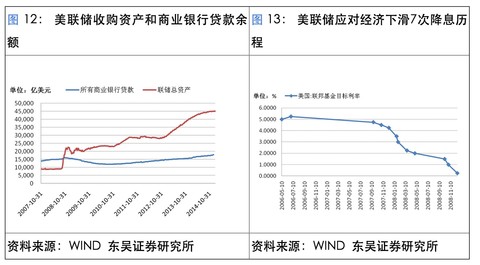

1、美聯儲降息過程中美國經濟不斷衰退

美聯儲從2007年9月就開始降息,聯邦基金目標利率從5.25%下調到4.74%,此後經過9次降息,2008年12月最後一次降息中,聯邦基金目標利率下降到0.25%的極低水平。而美國經濟的底部時間是2009年6月,遠遠滯後美聯儲寬松政策起點。

2、美聯儲放水但商業銀行惜貸

2008年9月,美聯儲開始收購資產向市場提供流動性,但是美國商業銀行貸款余額卻是在不斷下降之中,一直到2010年8月才開始觸底反彈。這期間,雖然美聯儲不斷向市場提供流動性,但是商業銀行惜貸嚴重,不敢向市場提供貸款。美國廣義貨幣M2同比增速直到2010年3月才止跌回升。

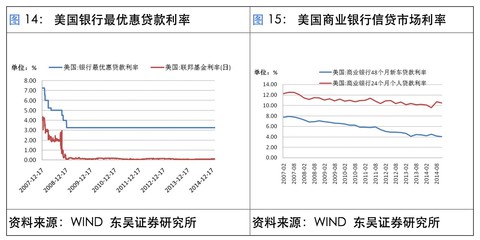

3、市場利率下降的幅度遠小於美聯儲貨幣政策的利率下降幅度

在美國聯邦基準利率下調500個基點後,美國48個月車貸的市場利率也只是從12%下降到10%左右,24個月房貸的市場利率從8%下降到4%左右。

|

圖12: 美聯儲收購資產和商業銀行貸款余額 |

圖13: 美聯儲應對經濟下滑7次降息歷程 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

|

圖14: 美國銀行最優惠貸款利率 |

圖15: 美國商業銀行信貸市場利率 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

|

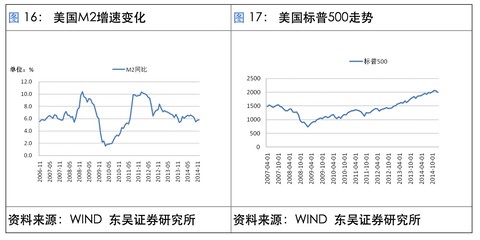

圖16: 美國M2增速變化 |

圖17: 美國標普500走勢 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

4、美國股市是美聯儲寬松貨幣政策實施後最先反彈的指標

美國股市從2009年2月觸底反轉。此後在寬松貨幣政策下,美國標普500指數從735點一路上漲到2000點,上漲了接近2倍。

5、小結

貨幣政策對實體經濟的影響有時滯,股票市場是寬松貨幣政策後最先反映的指標,股票市場走牛是貨幣政策的溢出效應。這是市場經濟國家的一般規律。

(三)、推論

中國貨幣政策寬松是從2014年二季度開始,上證指數從三季度開始一路走牛,上漲了五成以上,同期中國實體經濟不斷下行。這完全符合實體經濟與貨幣政策的時滯關系,也符合貨幣政策的溢出效應。因此,擔心資本市場泡沫化而中斷貨幣政策寬松違背了市場經濟的一般規律。從這個角度來看,降準和降息隨時可以發生。

三、人民幣對美元貶值,提升出口競爭力

美國退出QE後,美元不斷走強。與美元相對掛鉤密切的人民幣成為第二強勢貨幣。與此同時,日本和歐元區實施的寬松貨幣政策引發日元和歐元不斷貶值,人民幣的實際和名義有效匯率大幅提高。

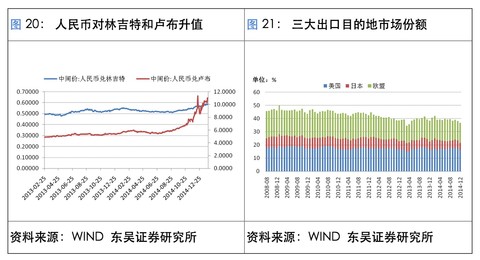

人民幣實際有效匯率上漲降低了我國出口商品競爭力。從圖中可以看到,自2014年4月開始,人民幣實際有效匯率從114上漲到124,漲幅達到10%。人民幣對歐元、日元、英鎊、加元、盧布、林吉特大幅升值,削弱了對以上國家的出口競爭力。歐盟和日本是我們的第一和第三大出口目的地,占中國出口的比重分別為17%和7%,但這兩地的比重近期都因為匯率因素出現了下滑。

人民幣對美元貶值,核心是提升出口商品競爭力。由於人民幣錨定美元,而美元對歐元、日本、英鎊、盧布大幅升值,人幣幣大幅被動升值。人民幣對歐元升值了20%,對英鎊升值了10%,對日元了15%。從這個角度來看,未來人民幣即使出現5%貶值,實際上還是對這些國家升值。

小結

人民幣對美元貶值是為了降低實際有效匯率上升,降低對其它貨幣大幅被動升值,提升出口商品競爭力。

|

圖18: 人民幣有效匯率大幅升值 |

圖19: 人民幣對歐元、日元、英鎊和加元升值 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

|

圖20: 人民幣對林吉特和盧布升值 |

圖21: 三大出口目的地市場份額 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 |

|

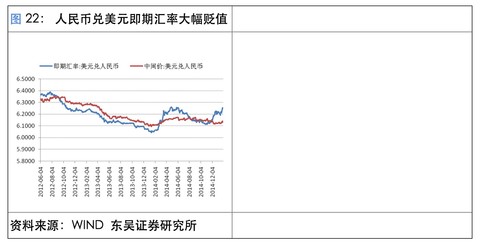

圖22: 人民幣兌美元即期匯率大幅貶值 |

|

|

|

|

|

資料來源:WIND 東吳證券研究所 |

|

四、本幣貶值對資本市場影響的實證分析

自去年10月以來,人民幣對美元即期匯率出現了2%左右的貶值,近期也出現了急速貶值的趨勢。資本市場對此表現出較大的擔心。市場彌漫著一種觀點:人民幣對美元貶值,資本外流,國內資產貶值壓力較大,資本市場首當其沖。

這種擔憂主要來源於對06、07年大牛市的映射。那兩年大牛市里,人民幣升值,資本流入,國內資產價格大幅上漲,房地產價格和股票價格都出現了前所未有的上漲。據此,當人民幣對美元貶值時,投資者擔心相反的結果將會出現。

我認為,需要重新梳理歷史上中外各國在升值和貶值周期里股票市場表現,並總結規律。

註:為了把M2的增速、匯率和股指畫在一張圖上,我們根據實際情況對M2的增速數據進行了放大或縮小。同時虛線方框顯示為升值時期,實線方框為貶值時期,虛線橢圓為貨幣危機前後。

(一)、以中國為例

人民幣升值期間出現大牛市。2005年7月人民幣開始進入升值周期,從1美元兌8.2元人民幣一路升值,期間,廣義貨幣M2增速從14%一路增長到18%,上證綜指從1000點上漲到6000點。人民幣升值,因為出口增速強勁,貿易順差擴大,同時國內需求強勁,資本流入加速。為了控制人民幣的升值步伐,央行被動購匯,不斷投放人民幣。期間雖然也通過央票和提高法定存款準備金率對沖新增投放的人民幣,總體上國內流動性寬松。

2010年後,人民幣雖然繼續升值,但是由於廣義貨幣放緩,上證綜指進入熊市。

(二)、以日本為例

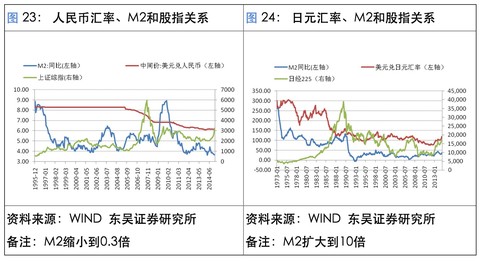

日元升值期間出現大牛市。1985年5月開始,日元不斷升值,從1美元兌251日元上漲到120日元,期間,日本廣義貨幣M2增速從8%攀升到11.5%,日經225指數也從12000點上漲到38000點。1990年11月後,日本央行緊縮貨幣,泡沫破裂。日本這段歷史與中國2006和2007年大牛市非常相似,不再贅述。

日元貶值期間出現大牛市。2012年2月,日本央行實施寬松貨幣政策,日元開始貶值,從1美元兌76日元下跌到120日元。日本廣義貨幣M2增速從3%提高到4%以上,期間日經225指數從8800點上漲到17000點,漲幅近1倍。日本在貶值期間,並沒有出現資產價格下跌,股票市場反而因寬松貨幣政策大漲。

|

圖23: 人民幣匯率、M2和股指關系 |

圖24: 日元匯率、M2和股指關系 |

|

|

|

|

資料來源:WIND 東吳證券研究所 備註:M2縮小到0.3倍 |

資料來源:WIND 東吳證券研究所 備註:M2擴大到10倍 |

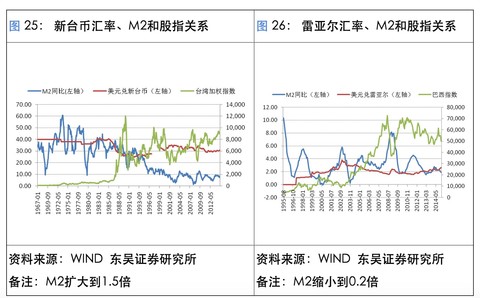

(三)、以中國臺灣為例

新臺幣升值出現大牛市。1985年3月新臺幣開始升值,從1美元兌30.5元新臺幣上漲到26元新臺幣,期間中國臺灣的廣義貨幣M2保持在20%左右的平均水平之上,臺灣加權指數從666點一路上漲到12000點,漲幅超過17倍。在升值期間,中國臺灣央行被動發行新臺幣,國內流動性過剩,股票市場出現泡沫直到破裂。

新臺幣貶值期間再次出現大牛市。1996年至1999年,新臺幣貶值,從1美元兌27元新臺幣一路貶值到30.7元新臺幣,M2增速平均達到10%左右,臺灣加權指數也從4800點一路上漲到9800點,漲幅1倍多。

新臺幣貶值出現熊市。2000年9月後,新臺幣繼續貶值,從1美元兌31元新臺幣貶值到34元新臺幣,貶值幅度10%,同期M2增速平均為6%左右,臺灣加權指數從6000點下跌到4500點,跌幅達到25%。

中國臺灣的經驗表明,無論升值還是貶值,只要廣義貨幣保持較高水平的增速,即本幣實施寬松貨幣政策,資本市場都是大牛市。如果廣義貨幣增速大幅下降,實施緊縮的貨幣政策,則出現熊市。

(四)、以巴西為例

本幣貶值出現牛市。1998年12月至2001年1月,巴西雷亞爾開始貶值,從1美元兌1.21雷亞爾貶值到2雷亞爾,期間M2從7%一路下降到2%,但巴西指數卻從10000點上漲到17000點,漲幅70%。

本幣升值出現牛市。2002年10月至2008年5月,巴西雷亞爾開始升值,從1美元兌3.81雷亞爾升值到1.66雷亞爾,期間M2平均為2%左右,巴西指數從10000點上漲到70000點以上,漲幅6倍。

|

圖25: 新臺幣匯率、M2和股指關系 |

圖26: 雷亞爾匯率、M2和股指關系 |

|

|

|

|

資料來源:WIND 東吳證券研究所 備註:M2擴大到1.5倍 |

資料來源:WIND 東吳證券研究所 備註:M2縮小到0.2倍 |

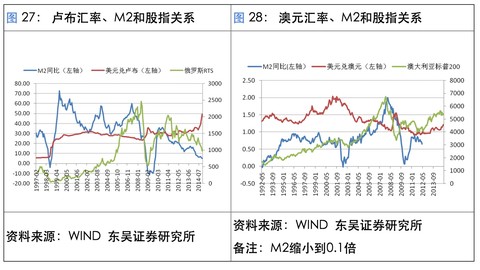

(五)、以俄羅斯為例

貨幣危機。俄羅斯RTS先跌,同時M2下跌,爆發貨幣危機,俄羅斯盧布兌美元大幅貶值。1998年9月,俄羅斯RTS跌到底部43點並開始反彈,同時,匯率大幅貶值,從1美元兌6.24盧布一路貶值到32盧布,同期M2開始大幅增長到70%,俄羅斯RTS則從最低點43點一直上漲到361點,上漲8倍。

本幣升值出現牛市。自2001年11至2008年,俄羅斯盧布開始升值,從1美元兌32盧布升值到24盧布,期間M2平均為60%,俄羅斯RTS從361點上漲到2400點,又上漲了近6倍。

(六)、以澳大利亞為例

本幣升值出現牛市。自1993年9月至1997年6月,澳元開始升值,從1美元兌1.5澳元升值到1.23澳元,期間M2從2%增長到8%,澳大利亞標普200從2000點上漲到2600點。

本幣貶值出現牛市。自1997年6月至2001年3月,澳元開始貶值,從1美元兌1.31澳元貶值到2澳元,期間M2平均為7%左右,澳大利亞標普200從2600點上漲到3380。

本幣升值再次出現牛市。自2001年3月至2008年5月,澳元開始升值,從1美元兌2澳元升值到1澳元,期間M2從7%增長到18%,澳大利亞標普200從3380點上漲到5650。

|

圖27: 盧布匯率、M2和股指關系 |

圖28: 澳元匯率、M2和股指關系 |

|

|

|

|

資料來源:WIND 東吳證券研究所 |

資料來源:WIND 東吳證券研究所 備註:M2縮小到0.1倍 |

(七)、以韓國為例

貨幣危機。韓國綜合指數從1994年10月就開始下跌,直到1998年6月觸底反彈。1997年11月韓國出現貨幣危機,韓元大幅貶值,從1美元兌1000韓元貶值到1400韓元,期間M2增速大約保持在18%左右。

本幣升值出現牛市。2002年3月至2007年10月,韓元開始升值,從1美元兌1300韓元升值到900韓元,期間M2保持在10%左右,韓國綜合指數從800點上漲到2000點,漲幅1.5倍。

(八)、以泰國為例

貨幣危機。泰國綜指從1996年1月的高點1400點開始下跌,直到1998年8月最低點200點觸底反彈。1997年7月泰國爆發貨幣危機,泰銖大幅貶值,一直貶值到1998年1月,貶值幅度達到50%。隨後泰銖升值,但是股指繼續創下新低。

本幣升值出現牛市。自2001年開始,泰銖進入升值區間,期間M2平均增速達到20%,泰國綜指從300點一路上漲到1500點,漲幅達到4倍。

|

圖29: 韓元匯率、M2和股指關系 |

圖30: 泰銖匯率、M2和股指關系 |

|

|

|

|

資料來源:WIND 東吳證券研究所 備註:M2擴大到100倍 |

資料來源:WIND 東吳證券研究所 備註:M2擴大到3倍 |

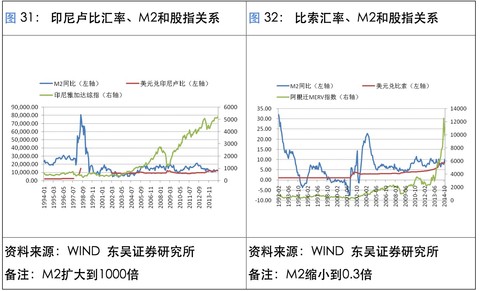

(九)、以印尼為例

貨幣危機。1997年6月,印尼雅加達綜指創下月度新高724點後掉頭向下,1998年9月股指觸及最低點276點。印尼貨幣危機爆發時間是1997年8月,印尼盧比匯率不斷貶值,從1美元兌2400印尼盧比一路跌至14800印尼盧比,一年內貨幣貶值80%。M2的增速在貨幣危機前後是先跌後爆漲。

本幣貶值出現牛市。2011年2月後,印尼盧比的匯率不斷貶值,從1美元兌8800印尼盧比一路跌至12000印尼盧比,同期M2保持在10%左右,印尼雅加達綜指從3470點上漲到5000點。

(十)、以阿根廷為例

貨幣危機。阿根廷MERV指數從高點500多點,一直下跌到2001年11月,這時股指只有202點,股市觸底兩個月後,阿根廷比索大幅貶值,從1美元兌1比索跌至3.8比索。阿根廷M2的增速在2001年12月前不斷下滑甚至負增長,匯率貶值後,M2增速開始攀升,最高達到50%。

本幣貶值下出現牛市。在經歷了2001年貨幣危機後,阿根廷比索不斷貶值,從1美元兌3.8比索一路跌至8.53比索,同期M2保持5%以上,阿根廷MERV指數也不斷創下新高,從200點上漲到12000點,漲幅達到60倍。

|

圖31: 印尼盧比匯率、M2和股指關系 |

圖32: 比索匯率、M2和股指關系 |

|

|

|

|

資料來源:WIND 東吳證券研究所 備註:M2擴大到1000倍 |

資料來源:WIND 東吳證券研究所 備註:M2縮小到0.3倍 |

(十一)、小結

通過以上10個國家歷史數據的分析,我們大致可以得出以下結論:

本幣升值時,央行為降低本幣升值步伐被動投放貨幣,盡管做了對沖操作,但國內流動性仍非常寬松,股指一般都會出現牛市甚至泡沫化。

本幣升值時,央行實施緊縮性貨幣政策,流動性相對緊張,股指一般都是熊市。

本幣貶值時,央行主動投放貨幣,國內貨幣政策寬松,貶值會加劇,但是股指一般還會出現牛市。

本幣貶值時,央行實施緊縮性貨幣政策,流動性相對緊張,貶值速度放緩,股指一般出現熊市。

貨幣危機下,股指率先下跌,然後出現匯率貶值。

(十二)、推論

中國不可能出現貨幣危機。中國仍然有3.9萬億美元外匯儲備,短期外債占外匯儲備不到18%,由此可見中國不可能出現貨幣危機。中國央行有能力實施寬松貨幣政策。眾所周知,我國的法定存款準備金率仍高達18%,央行實施寬松貨幣政策的空間很大,央行的池子里的水很多,隨時可以釋放,對沖全球流動性回流美國的風險。

國際經驗表明,在本幣貶值過程中,只要國內實施寬松的貨幣政策,股指一般都會出現牛市。

因此,在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策,只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

五、結論

綜上所述,我們得出以下結論:一個周期,當前中國正處於過剩產能去產能加速期;兩類現象,宏觀經濟下行,人民幣貶值;三條規律,股指領先去產能谷底大約12個月,貨幣政策時滯和溢出效應顯現,本幣貶值與股指關系核心看貨幣政策是否寬松。在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策,只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

李雙武:一個週期、兩類現象、三條規律 2015年1季度宏觀經濟分析與預測 授權轉發!2015年2月3日 余曉光

來源: http://xueqiu.com/5277310522/362090552015年1季度宏觀經濟分析與預測 授權轉發!2015年2月3日

一月份上證綜指三起三落,從3240點上漲到3400點,最後回落到起點,資本市場在爭論、期盼、恐慌和失望中終於度過了這個月。經濟指標沒有出現任何改善的跡象,預期中的降準降息遲遲沒有出現。如何理解當前不斷下行的經濟形勢?國內貨幣政策寬松是否受制於資本市場牛市格局?人民幣貶值對資本市場的影響有幾何?我將在本篇報告中做詳細的推導分析。

核心觀點

· 宏觀數據印證了我們關於中國去產能的路線圖猜測。我們推導的中國去產能路線圖是,過剩產能去化始於2013年初,2014年開始加速,2015年2季度末有望出現最大幅度的去產能,2016年2季度末結束本輪去產能周期。當前中國正處在去產能的加速期,宏觀經濟數據將不斷創出新低。在去產能過程中,輸入型通貨緊縮加劇了國內價格持續下跌,企業存貨跌價損失大,破產企業增加,私人廠商新增資本投資放緩。

· 貨幣政策時滯和溢出效應。美聯儲的實踐經驗表明,貨幣政策對實體經濟的影響有時滯,股票市場是寬松貨幣政策後最先反映的指標,股票市場走牛是貨幣政策的溢出效應。這是市場經濟國家的一般規律。中國貨幣政策寬松是從2014年二季度開始,上證指數從三季度開始一路走牛,上漲了五成以上,同期中國實體經濟不斷下行。這完全符合實體經濟與貨幣政策的時滯關系,也符合貨幣政策的溢出效應。因此,擔心資本市場泡沫化而中斷貨幣政策寬松違背了市場經濟的一般規律。從這個角度來看,降準和降息隨時可以發生。

· 人民幣對美元貶值是為了降低實際有效匯率上升,降低對其它貨幣大幅被動升值,提升出口商品競爭力。

· 本幣貶值對資本市場影響的實證分析。通過對10個國家歷史數據的分析,我們大致可以得出以下結論:1、本幣升值時,央行為降低本幣升值步伐被動投放貨幣,盡管做了對沖操作,但國內流動性仍非常寬松,股指一般都會出現牛市甚至泡沫化。2、本幣升值時,央行實施緊縮性貨幣政策,流動性相對緊張,股指一般都是熊市。3、本幣貶值時,央行主動投放貨幣,國內貨幣政策寬松,貶值會加劇,但是股指一般還會出現牛市。4、本幣貶值時,央行實施緊縮性貨幣政策,流動性相對緊張,貶值速度放緩,股指一般出現熊市。5、貨幣危機下,股指率先下跌,然後出現匯率貶值。

· 在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策。只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

一、 去產能加速期,宏觀經濟不斷回落

當前經濟不斷下行,歸根結底就是兩句話,一是傳統過剩產能的去化出清正在加速,二是新興行業仍在培育。在過去兩年里,我反複推導中國去產能的路線圖,這也是本輪牛市上漲的第二大邏輯。

(一)、從抽象角度來理解去產能加速期

如圖所示,縱軸代表產能指數環比變化率、股票指數和GDP增速。其中產能指數環比變化率是衡量產能增加和去化的一個指標,當產能指數環比變化率為正數時,顯示產能在增加;反之,顯示產能在去化。根據經濟周期理論和實踐,產能的擴張和去化出清,都是市場經濟的必然產物。股票指數可以是上證綜指,也可以是周期性行業指數。

1、股指與去產能谷底關系

對美國經濟周期和股票指數的經驗研究,我們曾經得出股票指數領先產能指數環比變化率谷底12個月的規律。如圖所示,即股票會在D點就開始上漲,而去產能的谷底時間卻在B點。

2、去產能的經濟學原理

在去產能周期中,一般都會出現GDP增速下滑。B點是產能去化的谷底。從統計數據上來看,就是當月去產能的幅度最大,此後,經濟仍將處於去產能之中,但每個月的幅度開始收窄。因此,從A點到B點再到C點的過程,過剩產能在去化和出清,宏觀上看私人廠商投資下滑。其中在B點,個別廠商開始改善工藝,提高效率,並進行小規模的投資。

3、中國去產能路線圖

中國過剩產能的去化始於2013年初,2014年開始加速,2015年2季度有望出現最大幅度的去產能。對應在上面的圖中,即A點代表2013年,B點代表2015年2季度末,C點大約在2016年2季度末,D點是2014年2季度末。

4、中國去產能谷底時間的邏輯推導

我們在2015年宏觀經濟報告中通過庫存周期的變化詳細推導得出2015年2季度可能是去產能谷底。詳細分析請參閱《一路風雨一路歌—2015年宏觀經濟分析與預測》。一個結論是,經過12個月去庫存後,企業的短期流動資金越來越少,隨著新一年商業銀行催貸潮來臨,原有的1年期流動資金貸款要歸還,新的信貸可獲得性越來越難,特別是商業銀行查封不能及時還貸的廠商,這將完成經濟化的去產能。

由於我國央行和國家統計局沒有發布全社會產能指數環比變化率的權威統計數據,我們只能通過草根和行業數據來估計。但對去產能這個問題的抽象分析,有利於我們理解當前不斷下滑的宏觀經濟數據。

(二)、宏觀經濟數據不斷回落印證抽象理論

1、GDP不斷回落

2014年以來,GDP增速呈現連續性下跌的局面。一季度GDP同比為7.4%,二季度為7.5%,三季度下降為7.3%,四季度仍為7.3%。

2、工業增加值增速繼續回落

2014年工業增加值增速逐月下跌到8%,工業生產低迷的局面短期內仍將看不到改善的希望。這進一步印證了在去產能周期里工業增加值放緩的邏輯。

3、固定資產投資放緩

由於傳統產能過剩,2014年信貸可獲得性減少,企業主動放緩了資本性投資,全年固定資產投資增速由20%以上水平不斷下跌到16%。分行業來看,制造業增速繼續下滑,由年初的15%下降到13.5%;房地產投資增速由20%下降到11%;基礎設施建設投資增速仍能保持20%左右。

4、出口企穩回升

出口仍表現較強勁的增長。12月單月出口達到1.4萬億元的歷史新高水平,同比增速也回到10%。

5、消費止跌回升

全社會消費品零售總額在12月創下歷史親高,單月達到2.58萬億元,同比增速達到11.58%,增速已止跌回升。

6、通縮跡象更加明顯

房地產價格結束了連續8個月環比下降的局面,12月一線城市新房環比價格出現增長,二線和三線城市新房跌幅也出現收窄。但是輸入型的通貨緊縮仍在傳導中。國際原油價格已較高點跌落了50%,短期內仍沒有企穩的跡象。低價格的原油和大宗商品有利於中國經濟,但是持續下跌的價格將加劇通縮格局,企業存貨跌價損失加大,存貨減少,企業利潤在下跌過程中是受損的。消費者物價不斷下跌,2014年12月CPI同比只有1.5%,預期一季度CPI都將在2.1%以下。生產者物價跌幅擴大。2014年12月PPI下跌3.3%,創下年內最大跌幅,預期一季度PPI同比跌幅都將在2.8%以內。整體經濟的通縮跡象非常明顯,進一步印證了去產能周期的特點。

7、前瞻性指標顯示經濟進入收縮區間

剛剛公布的1月中采制造業PMI指數跌落到50以下,只有49.8。這顯示制造業已經結束擴張進入到收縮區間。分項來看,構成PMI的6個分項中2個顯示擴張,即生產和新訂單仍處於擴張區間,4個顯示收縮,即原材料庫存、就業和供貨商配送時間處於收縮區間。

(三)、結論

我們推導的中國去產能路線圖是,過剩產能去化始於2013年初,2014年開始加速,2015年2季度末有望出現最大幅度的去產能,2016年2季度末結束本輪去產能周期。當前中國正處在去產能的加速期,宏觀經濟數據將不斷創出新低。在去產能過程中,輸入型通貨緊縮加劇了國內價格持續下跌,企業存貨跌價損失大,破產企業增加,私人廠商新增資本投資放緩。宏觀數據印證了我們關於中國去產能的路線圖猜測。

二、貨幣政策時滯和溢出效應

(一)、關於降準降息的爭論

1、降準降息的必然性和邏輯分析框架

我在年度宏觀經濟分析報告里已有詳細的分析,這里不再贅述。一個結論是,隨著貨幣當局外匯占款新增不斷收窄,中國基礎貨幣的來源將面臨困境,廣義貨幣增長客觀上要求提高貨幣乘數,即降準。此外,實際利率過高,嚴重制約了實體經濟私人投資。

2、市場關於不降準的一個觀點

1月份每周末市場都在猜測企盼央行降準,連續四周落空。一時間,資本市場飄蕩起各種懷疑之聲。其中代表性的一種觀點是,寬松貨幣政策,即降準和降息產出的貨幣流動性沒有流到實體經濟中,實體經濟信貸增長緩慢,利率上升,放出的流動性流到了資本市場,催生了資本市場泡沫。央行出於防止資本市場泡沫化,將更傾向於定向貨幣政策,全面降準不可取。

3、我們不同意這種觀點

貨幣政策對實體經濟和資本市場的作用不是簡單的同步關系。從發達國家貨幣政策的經驗來看,貨幣政策大約領先實體經濟12個月左右,寬松貨幣政策將首先推動資本市場上漲。這就是貨幣政策的時滯和溢出效應。

(二)、以美國為例

1、美聯儲降息過程中美國經濟不斷衰退

美聯儲從2007年9月就開始降息,聯邦基金目標利率從5.25%下調到4.74%,此後經過9次降息,2008年12月最後一次降息中,聯邦基金目標利率下降到0.25%的極低水平。而美國經濟的底部時間是2009年6月,遠遠滯後美聯儲寬松政策起點。

2、美聯儲放水但商業銀行惜貸

2008年9月,美聯儲開始收購資產向市場提供流動性,但是美國商業銀行貸款余額卻是在不斷下降之中,一直到2010年8月才開始觸底反彈。這期間,雖然美聯儲不斷向市場提供流動性,但是商業銀行惜貸嚴重,不敢向市場提供貸款。美國廣義貨幣M2同比增速直到2010年3月才止跌回升。

3、市場利率下降的幅度遠小於美聯儲貨幣政策的利率下降幅度

在美國聯邦基準利率下調500個基點後,美國48個月車貸的市場利率也只是從12%下降到10%左右,24個月房貸的市場利率從8%下降到4%左右。

4、美國股市是美聯儲寬松貨幣政策實施後最先反彈的指標

美國股市從2009年2月觸底反轉。此後在寬松貨幣政策下,美國標普500指數從735點一路上漲到2000點,上漲了接近2倍。

5、小結

貨幣政策對實體經濟的影響有時滯,股票市場是寬松貨幣政策後最先反映的指標,股票市場走牛是貨幣政策的溢出效應。這是市場經濟國家的一般規律。

(三)、推論

中國貨幣政策寬松是從2014年二季度開始,上證指數從三季度開始一路走牛,上漲了五成以上,同期中國實體經濟不斷下行。這完全符合實體經濟與貨幣政策的時滯關系,也符合貨幣政策的溢出效應。因此,擔心資本市場泡沫化而中斷貨幣政策寬松違背了市場經濟的一般規律。從這個角度來看,降準和降息隨時可以發生。

三、人民幣對美元貶值,提升出口競爭力

美國退出QE後,美元不斷走強。與美元相對掛鉤密切的人民幣成為第二強勢貨幣。與此同時,日本和歐元區實施的寬松貨幣政策引發日元和歐元不斷貶值,人民幣的實際和名義有效匯率大幅提高。

人民幣實際有效匯率上漲降低了我國出口商品競爭力。從圖中可以看到,自2014年4月開始,人民幣實際有效匯率從114上漲到124,漲幅達到10%。人民幣對歐元、日元、英鎊、加元、盧布、林吉特大幅升值,削弱了對以上國家的出口競爭力。歐盟和日本是我們的第一和第三大出口目的地,占中國出口的比重分別為17%和7%,但這兩地的比重近期都因為匯率因素出現了下滑。

人民幣對美元貶值,核心是提升出口商品競爭力。由於人民幣錨定美元,而美元對歐元、日本、英鎊、盧布大幅升值,人幣幣大幅被動升值。人民幣對歐元升值了20%,對英鎊升值了10%,對日元了15%。從這個角度來看,未來人民幣即使出現5%貶值,實際上還是對這些國家升值。

小結

人民幣對美元貶值是為了降低實際有效匯率上升,降低對其它貨幣大幅被動升值,提升出口商品競爭力。

四、 本幣貶值對資本市場影響的實證分析

自去年10月以來,人民幣對美元即期匯率出現了2%左右的貶值,近期也出現了急速貶值的趨勢。資本市場對此表現出較大的擔心。市場彌漫著一種觀點:人民幣對美元貶值,資本外流,國內資產貶值壓力較大,資本市場首當其沖。

這種擔憂主要來源於對06、07年大牛市的映射。那兩年大牛市里,人民幣升值,資本流入,國內資產價格大幅上漲,房地產價格和股票價格都出現了前所未有的上漲。據此,當人民幣對美元貶值時,投資者擔心相反的結果將會出現。

我認為,需要重新梳理歷史上中外各國在升值和貶值周期里股票市場表現,並總結規律。

註:為了把M2的增速、匯率和股指畫在一張圖上,我們根據實際情況對M2的增速數據進行了放大或縮小。同時虛線方框顯示為升值時期,實線方框為貶值時期,虛線橢圓為貨幣危機前後。

(一)、以中國為例

人民幣升值期間出現大牛市。2005年7月人民幣開始進入升值周期,從1美元兌8.2元人民幣一路升值,期間,廣義貨幣M2增速從14%一路增長到18%,上證綜指從1000點上漲到6000點。人民幣升值,因為出口增速強勁,貿易順差擴大,同時國內需求強勁,資本流入加速。為了控制人民幣的升值步伐,央行被動購匯,不斷投放人民幣。期間雖然也通過央票和提高法定存款準備金率對沖新增投放的人民幣,總體上國內流動性寬松。

2010年後,人民幣雖然繼續升值,但是由於廣義貨幣放緩,上證綜指進入熊市。

(二)、以日本為例

日元升值期間出現大牛市。1985年5月開始,日元不斷升值,從1美元兌251日元上漲到120日元,期間,日本廣義貨幣M2增速從8%攀升到11.5%,日經225指數也從12000點上漲到38000點。1990年11月後,日本央行緊縮貨幣,泡沫破裂。日本這段歷史與中國2006和2007年大牛市非常相似,不再贅述。

日元貶值期間出現大牛市。2012年2月,日本央行實施寬松貨幣政策,日元開始貶值,從1美元兌76日元下跌到120日元。日本廣義貨幣M2增速從3%提高到4%以上,期間日經225指數從8800點上漲到17000點,漲幅近1倍。日本在貶值期間,並沒有出現資產價格下跌,股票市場反而因寬松貨幣政策大漲。

(三)、以中國臺灣為例

新臺幣升值出現大牛市。1985年3月新臺幣開始升值,從1美元兌30.5元新臺幣上漲到26元新臺幣,期間中國臺灣的廣義貨幣M2保持在20%左右的平均水平之上,臺灣加權指數從666點一路上漲到12000點,漲幅超過17倍。在升值期間,中國臺灣央行被動發行新臺幣,國內流動性過剩,股票市場出現泡沫直到破裂。

新臺幣貶值期間再次出現大牛市。1996年至1999年,新臺幣貶值,從1美元兌27元新臺幣一路貶值到30.7元新臺幣,M2增速平均達到10%左右,臺灣加權指數也從4800點一路上漲到9800點,漲幅1倍多。

新臺幣貶值出現熊市。2000年9月後,新臺幣繼續貶值,從1美元兌31元新臺幣貶值到34元新臺幣,貶值幅度10%,同期M2增速平均為6%左右,臺灣加權指數從6000點下跌到4500點,跌幅達到25%。

中國臺灣的經驗表明,無論升值還是貶值,只要廣義貨幣保持較高水平的增速,即本幣實施寬松貨幣政策,資本市場都是大牛市。如果廣義貨幣增速大幅下降,實施緊縮的貨幣政策,則出現熊市。

(四)、以巴西為例

本幣貶值出現牛市。1998年12月至2001年1月,巴西雷亞爾開始貶值,從1美元兌1.21雷亞爾貶值到2雷亞爾,期間M2從7%一路下降到2%,但巴西指數卻從10000點上漲到17000點,漲幅70%。

本幣升值出現牛市。2002年10月至2008年5月,巴西雷亞爾開始升值,從1美元兌3.81雷亞爾升值到1.66雷亞爾,期間M2平均為2%左右,巴西指數從10000點上漲到70000點以上,漲幅6倍。

五)、以俄羅斯為例

貨幣危機。俄羅斯RTS先跌,同時M2下跌,爆發貨幣危機,俄羅斯盧布兌美元大幅貶值。1998年9月,俄羅斯RTS跌到底部43點並開始反彈,同時,匯率大幅貶值,從1美元兌6.24盧布一路貶值到32盧布,同期M2開始大幅增長到70%,俄羅斯RTS則從最低點43點一直上漲到361點,上漲8倍。

本幣升值出現牛市。自2001年11至2008年,俄羅斯盧布開始升值,從1美元兌32盧布升值到24盧布,期間M2平均為60%,俄羅斯RTS從361點上漲到2400點,又上漲了近6倍。

(六)、以澳大利亞為例

本幣升值出現牛市。自1993年9月至1997年6月,澳元開始升值,從1美元兌1.5澳元升值到1.23澳元,期間M2從2%增長到8%,澳大利亞標普200從2000點上漲到2600點。

本幣貶值出現牛市。自1997年6月至2001年3月,澳元開始貶值,從1美元兌1.31澳元貶值到2澳元,期間M2平均為7%左右,澳大利亞標普200從2600點上漲到3380。

本幣升值再次出現牛市。自2001年3月至2008年5月,澳元開始升值,從1美元兌2澳元升值到1澳元,期間M2從7%增長到18%,澳大利亞標普200從3380點上漲到5650。

(七)、以韓國為例

貨幣危機。韓國綜合指數從1994年10月就開始下跌,直到1998年6月觸底反彈。1997年11月韓國出現貨幣危機,韓元大幅貶值,從1美元兌1000韓元貶值到1400韓元,期間M2增速大約保持在18%左右。

本幣升值出現牛市。2002年3月至2007年10月,韓元開始升值,從1美元兌1300韓元升值到900韓元,期間M2保持在10%左右,韓國綜合指數從800點上漲到2000點,漲幅1.5倍。

(八)、以泰國為例

貨幣危機。泰國綜指從1996年1月的高點1400點開始下跌,直到1998年8月最低點200點觸底反彈。1997年7月泰國爆發貨幣危機,泰銖大幅貶值,一直貶值到1998年1月,貶值幅度達到50%。隨後泰銖升值,但是股指繼續創下新低。

本幣升值出現牛市。自2001年開始,泰銖進入升值區間,期間M2平均增速達到20%,泰國綜指從300點一路上漲到1500點,漲幅達到4倍。

(九)、以印尼為例

貨幣危機。1997年6月,印尼雅加達綜指創下月度新高724點後掉頭向下,1998年9月股指觸及最低點276點。印尼貨幣危機爆發時間是1997年8月,印尼盧比匯率不斷貶值,從1美元兌2400印尼盧比一路跌至14800印尼盧比,一年內貨幣貶值80%。M2的增速在貨幣危機前後是先跌後爆漲。

本幣貶值出現牛市。2011年2月後,印尼盧比的匯率不斷貶值,從1美元兌8800印尼盧比一路跌至12000印尼盧比,同期M2保持在10%左右,印尼雅加達綜指從3470點上漲到5000點。

(十)、以阿根廷為例

貨幣危機。阿根廷MERV指數從高點500多點,一直下跌到2001年11月,這時股指只有202點,股市觸底兩個月後,阿根廷比索大幅貶值,從1美元兌1比索跌至3.8比索。阿根廷M2的增速在2001年12月前不斷下滑甚至負增長,匯率貶值後,M2增速開始攀升,最高達到50%。

本幣貶值下出現牛市。在經歷了2001年貨幣危機後,阿根廷比索不斷貶值,從1美元兌3.8比索一路跌至8.53比索,同期M2保持5%以上,阿根廷MERV指數也不斷創下新高,從200點上漲到12000點,漲幅達到60倍。

(十一)、小結

通過以上10個國家歷史數據的分析,我們大致可以得出以下結論:

本幣升值時,央行為降低本幣升值步伐被動投放貨幣,盡管做了對沖操作,但國內流動性仍非常寬松,股指一般都會出現牛市甚至泡沫化。

本幣升值時,央行實施緊縮性貨幣政策,流動性相對緊張,股指一般都是熊市。

本幣貶值時,央行主動投放貨幣,國內貨幣政策寬松,貶值會加劇,但是股指一般還會出現牛市。

本幣貶值時,央行實施緊縮性貨幣政策,流動性相對緊張,貶值速度放緩,股指一般出現熊市。

貨幣危機下,股指率先下跌,然後出現匯率貶值。

(十二)、推論

中國不可能出現貨幣危機。中國仍然有3.9萬億美元外匯儲備,短期外債占外匯儲備不到18%,由此可見中國不可能出現貨幣危機。中國央行有能力實施寬松貨幣政策。眾所周知,我國的法定存款準備金率仍高達18%,央行實施寬松貨幣政策的空間很大,央行的池子里的水很多,隨時可以釋放,對沖全球流動性回流美國的風險。

國際經驗表明,在本幣貶值過程中,只要國內實施寬松的貨幣政策,股指一般都會出現牛市。

因此,在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策,只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

五、 結論

綜上所述,我們得出以下結論:一個周期,當前中國正處於過剩產能去產能加速期;兩類現象,宏觀經濟下行,人民幣貶值;三條規律,股指領先去產能谷底大約12個月,貨幣政策時滯和溢出效應顯現,本幣貶值與股指關系核心看貨幣政策是否寬松。在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策,只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

Next Page