A flurry of relatively strong readings from the manufacturing and industrial sectors in both places has prompted many investors and analysts to revise global-consumption estimates for copper upward in recent weeks.

Bloomberg News

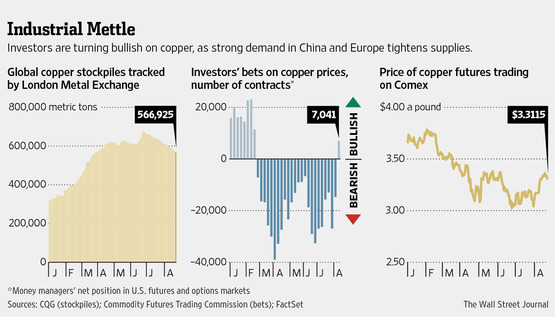

Prices of copper are up 9% since July 30. Above, copper cathode sheets in electrolytic tanks in Serbia.

The optimism about demand for copper, which is used in everything from smartphones to refrigerators to cars, has driven prices in the $100 billion futures market up 9% since July 30. Although prices have wavered in recent days amid nervousness about the Federal Reserve’s next policy moves, copper’s recent strength stands in contrast to its performance in the first half of the year, when prices sank 16%.

On Wednesday, copper futures for August delivery fell 0.8%, or 2.8 cents, to $3.3115 a pound on the Comex division of the New York Mercantile Exchange. Prices remain near two-month highs reached on Friday.

Hedge funds and other money managers as a group turned bullish on copper last week for the first time since February, according to the Commodity Futures Trading Commission. They had 7,041 more bets on copper prices rising than wagers on prices falling as of Aug. 13. In early April, investors were betting 38,951 contracts—a record high since at least 2006—in the opposite direction.

“Investors have turned more positive on growth—it’s as simple as that,” says Clive Burstow, portfolio manager of Baring Asset Management’s $11.3 million Global Mining Fund. Mr. Burstow recently has boosted his exposure to copper by buying shares of copper-mining companies.

A surprise expansion in manufacturing activity in July in China, the world’s biggest copper consumer and importer, gave the rally its jump-start. The market maintained momentum as the latest Chinese trade and industrial-production data beat expectations and as the euro zone last week reported its first quarterly gain in gross domestic product since 2011.

China’s manufacturing report was a “huge turning point for copper,” says Jason Rotman, president of Lido Isle Advisors, a commodities investment-management firm in Newport Beach, Calif. Mr. Rotman said the firm began placing bets on higher copper prices shortly after the manufacturing data was released.

To be sure, some say an onslaught of copper production from new mines—a factor in the selloff in the first half of the year—could continue to cause headwinds for prices. Global mine output in the second quarter was up 8.4% from the same period in 2012, Citigroup analysts said in a note, the fifth straight quarter in which production beat year-earlier levels.

And there is potential for the next ream of Chinese economic data to disappoint. A preliminary reading on the country’s manufacturing activity in August is slated for release on Thursday.

Analysts with Credit Suisse said in a note on Tuesday that copper supply will likely exceed demand in the months ahead, citing the chance that this summer’s gains in demand from Chinese auto makers and home builders will prove fleeting.

“Reading too much into one month’s data can be misleading,” the analysts wrote.

Still, bullish investors point out that, not only are copper-demand forecasts being raised, but supplies already are tightening.

Copper stockpiles held in warehouses certified by the London Metal Exchange have declined 16% since late June, a sign of increased demand from manufacturers.

Rising investment in copper-heavy projects such as providing electricity to rural areas and railway expansion mean China’s refined copper consumption is set to rise 9.1% this year, analysts at Morgan Stanley estimate, up from 5% growth in 2012. They expect copper supply to exceed demand by just 53,300 metric tons this year, down from projections for a 124,400 ton surplus at the start of the year.

“Copper’s resilience suggests that the worst is behind us,” says Sameer Samana, a senior international strategist with Wells Fargo Advisors, which manages about $1.3 trillion in assets. “If China was really in as bad of a shape as people have been saying, you would have seen a much bigger pullback” in copper and other industrial metals.

========================================

圖其實都不錯,不過我又講唔出點解不錯,總之就係覺得佢仲有得升,我一向都唔準㗎啦,睇下966就知(唉⋯⋯)

我覺得,純粹9UP咁講,短期1蚊幾毫嘅升幅機會是不少⋯⋯

我覺得呢排尐資源股已經郁咗一段短時間,如果呢個時候仲唔上車,我覺得之後去到「火棒傳遞區」先諗買唔買,第一輸嘅當然係價位,但呢點其實唔緊要,注碼先係最緊要,升到RSI過70樓上,你仲敢唔敢大注渣落去?你唔敢大注渣,已經限制咗你嘅POTENTIAL PROFIT。當然,你唔昅實個市,慢幾怕先留意到,咁只能再努力尐啦~

================================================================

最後,想share埋呢篇收錄在湯財文庫嘅轉載,觀點係我完全無諗過(其實我好多嘢都無諗過,無乜咁大不了,哈哈~)又學多樣嘢~

來源:http://realblog.zkiz.com/greatsoup38/58683

[神州股票資訊]F T:銅市轉牛跡象——廢銅緊缺

@ 2013-06-15 18:00:48

http://wallstreetcn.com/node/25741

FT:市場早就預期銅價將走弱,因為世界銅礦的產量上升。但看空銅價的投資者可能一直忽略了一個相當重要的銅礦:城市的廢銅。

舊空調、汽車和建築上的銅線和銅管,工業用銅切割剩下的邊料,構成了銅的重要來源,但經常被忽視。

根據國際銅研究集團的數據,廢銅佔了全球銅用量的約1/3。2009年產業活動萎縮導致銅價大跌的時候,廢銅突然從全球市場中消失,幫助了銅價從谷底反彈。

現在,交易員表示,類似的情況正在發生。可用的廢銅大幅下滑,已經吸引了對沖基金和貿易商的注意,這使得他們看多銅價走勢,雖然面對眾多不利於大宗商品的負面消息。

一名商品對沖基金經理表示:「廢銅可能是我們現在傾向於看好銅市的關鍵原因。」

就算基於不透明的金屬市場的標準,廢銅市場的數據也是出了名的粗略的。但在過去三個月,中國的廢銅進口已經比一年前同期下跌了14%。一些交易員和分析師估計,全球市場可用的廢銅今年可能會減少高達15-20%。

這與2009年的廢銅供應下滑幅度無法相比,但如果他們的估算是正確的,那麼這對銅市的影響仍是相當巨大的。

每年約有360萬噸在LME上交易的精銅,是由廢銅生產的。這意味著,廢銅減少10-20%,將減少全球市場銅供應36-72萬噸——這相當於管理了全球最大的銅礦之一。

另一方面,在幾個月前,業界的共識是,今年全球銅將出現30-50萬噸的供過於求。

中國一家大型銅冶煉廠的高管表示:「廢銅的短缺,意味著市場將更為平衡,而不是供應過剩。」

廢銅供應下滑的主要原因是,全球製造業活動過去幾個月的萎靡狀態,這意味著工廠產生的邊料減少了。同時,全球大部分地區增長停滯意味著,越來越少人廢棄舊的空調和汽車。

此外,銅價從今年2月超過8000美元/噸下滑至4月6800美元/噸,已經導致一些廢銅交易商選擇囤貨。

這些因素加在一起,導致了中國的銅冶煉廠集體囤積廢銅。

世界最大的上市廢銅商行Sims Metal Management亞洲主席Michael Lion表示,一些存在廣泛交易的高品位廢銅對倫銅價格的折讓,已經跌至了數年來的最低水平。

市場已經感受到廢銅短缺的影響,特別是中國市場,中國不斷擴張的銅冶煉產業,使中國佔了世界廢銅進口的60%。

巴克萊金屬分析師Gayle Berry表示,市場的壓力還會進一步放大,因為中國的冶煉廠要求一定比重的廢銅,才能避免它們處理低品位銅礦石時不會出現過熱的情況。

在過去六個星期裡,中國三家最大的銅冶煉廠——江西銅業、金川集團和云南銅業都因為廢銅短缺,合共關閉了每年40萬噸的產能。

廢銅市場的緊張,也剛好遇上市場的一些其它變化,使得交易員變得更為看好銅市。

第一,世界的幾家大型銅礦都出現了供應中斷的情況。第二,最近的銅價下跌已經刺激中國的貿易商和銅消費客戶囤積銅。最後,中國具有巨大影響力的國家儲備局最近幾週也在諮詢關於購買銅收儲的事情。

高盛經濟學家Layton表示:「廢銅市場的發展對銅價有支持作用。但單純的廢銅緊缺並不能驅動銅市向牛市的實質性扭轉。」