- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

雙匯發展從費用里摳出1億利潤 進口豬肉獲利豐厚

剛剛公布的雙匯發展(000895.SZ)半年報顯示,其肉制品業務基本保持穩定,生鮮凍品經營呈現了積極進攻的態勢,收入大幅增長,但是受豬價高燒不退影響,利潤微薄。

今年上半年,雙匯發展屠宰生豬621萬頭,同比2015年增長0.09%;鮮凍肉及肉制品外銷量144.02萬噸,同比2015年增長11.16%;實現營業收入255.29億元,同比2015年增長25.42%;實現利潤總額28.88億元,同比2015年增長9.48%;實現歸屬於母公司股東的凈利潤21.51億元,同比2015年增長8.51%。

雙匯發展營業收入的增長主要是靠生鮮凍品。今年上半年,雙匯發展肉制品業務實現營業收入109.5億元,同比減少1.68%;屠宰業務實現營業收入156.9億元,同比增長48.59%。

生豬價格居高不下的情況下,不少肉類企業是縮減經營規模,保證利潤。雙匯明顯是反其道而行之,別人在收縮的時候,不守反攻,你退我進。

國內冷鮮肉還是群雄割據的狀態,還沒有一家,包括雙匯在內,市場份額達到10%。第一名與第二名的差距拉得還不夠開。先占領市場,將對手逼出去,回頭再考慮利潤,這是一種很有想法的策略;對於雙匯來說,這樣做的難處也顯而易見,雙匯是一家對股東特別在意的公司,一直以來以大手筆的分紅來回報股東,冷鮮肉增收不增利,股東能在多大程度上接收和支持,決定了讓利擴大市場份額的戰略能走多遠。

從利潤來看,雖然冷鮮肉收入增幅大幅領先肉制品,但是營業利潤“比紙還薄”。上半年雙匯發展屠宰業務實現營業利潤1.6億元,同比減少51.73%;肉制品業務實現營業利潤24.5億元,同比增加10.29%。上半年雙匯發展的利潤,是靠肉制品的“老本”撐起來的。

不過下半年生豬價格已經有下行的跡象,冷鮮肉的利潤率有望回升。

冷鮮肉增收不增利,肉制品難有突破,雙匯要保持利潤指標穩中有升,控制費用上下足了力氣。

上半年,雙匯發展銷售費用10.99億元,同比減少700萬元;管理費用6.32億元,同比減少9300萬元。兩項費用合計減少約1億元。要知道,2016年上半年,雙匯發展的利潤比2015年同期也就是增加2.5億元,開源這一塊不明顯,節流就變得很重要,費用控制為雙匯做出了不小貢獻。

控制成本,增加利潤上,不能不提進口大量美國豬肉。上半年,雙匯通過關聯公司羅特克斯進口了19.2億元的豬肉,已經逼近去年全年21億元進口豬肉的規模。

雙匯公告將增加與羅特克斯進行關聯交易的規模,新增15億元的關聯交易量。雙匯全年通過羅特克斯進口豬肉的總量突破30億元,看上去不是問題。

雙匯收購的史密斯菲爾德是美國最大的生豬供應商,美國生豬價格不及國內一半,進口豬肉利潤豐厚,從羅特克斯的業績可見一斑。

截至2015年12月31日,羅特克斯總資產53.3億美元,凈資產30億美元。2015年度,該公司實現主營業務收入2.5億美元,實現凈利潤2.9億美元。凈利潤比營業收入還高,盡管羅特克斯除了豬肉進出口還有其他業務,在國內豬價高漲的背景下,羅特克斯為雙匯業績的穩定表現提供了足夠強的支撐力度。

雖然是放馬後炮,萬隆當年頂著壓力收購史密斯菲爾德,如今來看,真的是相當劃算。

《白鹿原》今晚起死回生,資方解套!上億利潤落袋……

來源: http://www.nbd.com.cn/articles/2017-05-10/1104069.html每經影視記者 蓋源源

每經影視編輯 溫夢華

改編自陳忠實茅盾文學獎作品,立項籌拍16年的年度大劇《白鹿原》,4月17日開播僅一天就被停播,再度成為行業話題焦點,播出平臺之一的江蘇衛視不得已用一部都市情感電視劇《繁星四月》接檔。電視臺和視頻網站尚能從容量巨大的片庫中找到“接盤俠”,這部劇背後的資方卻苦不堪言,一旦無法播出,砸出的上億元制片費怎麽收回?

好在22天後,這部備受關註的大劇“起死回生”。每經影視(微信號:meijingyingshi)記者通過江蘇衛視、片方官方渠道了解到,《白鹿原》今晚複播。這部劇背後有6家出品公司,其中包括聯絡互動(002280)控股的一家新三板公司——東陽三尚傳媒股份有限公司(836597,以下簡稱“三尚傳媒”)。

▲圖據電視劇白鹿原官方微博

目前,一部大劇的投資回報對新三板公司的業績仍有極大影響,因此《白鹿原》複播,三尚傳媒終於可以解綁緊繃的神經。

投資2300萬還有業績對賭 三尚傳媒最著急

85集的史詩巨作《白鹿原》開播一天就停播,一度引發熱議,網絡漂浮著各種猜測,被網絡媒體轉載較多的一種說法是“白鹿原下架真相是因為尺度過大”。這些猜測對正在謀求複播的《白鹿原》來說極為不利,該劇的出品方之一三尚傳媒率先發布澄清公告,稱“網絡媒體轉載的內容不屬實。”

其實,《白鹿原》的出品方有6家,三尚傳媒投資比例為10%,並不是大投資方,但也許三尚傳媒是最著急的。據三尚傳媒披露的信息,《白鹿原》簽訂合同時的總投資額是1.6億元,三尚傳媒投資了1600萬元,該劇於2015年5月開拍。三尚傳媒在2016年年報中提到,2016年又追加投資了700萬元。三尚傳媒在《白鹿原》這部劇上的總投資為2300萬元。

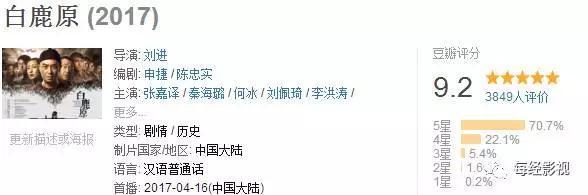

▲目前劇版《白鹿原》在豆瓣電影的評分為9.2分

《白鹿原》項目的主控方是西安曲江光中影視制作股份有限公司,此外投資方還有新麗傳媒、西安曲江影視投資(集團)有限公司、上海佳和暉映文化傳媒有限公司、知金資產管理(上海)有限公司。

西安的兩家公司背靠國資,實力雄厚;新麗傳媒近來是大劇產出者,並非倚重一部劇的收支,它出品的《如懿傳》就賣出了1500萬一集;知金資產投資多元化;上海佳和暉映的股東之一也有一家深圳的資管公司。

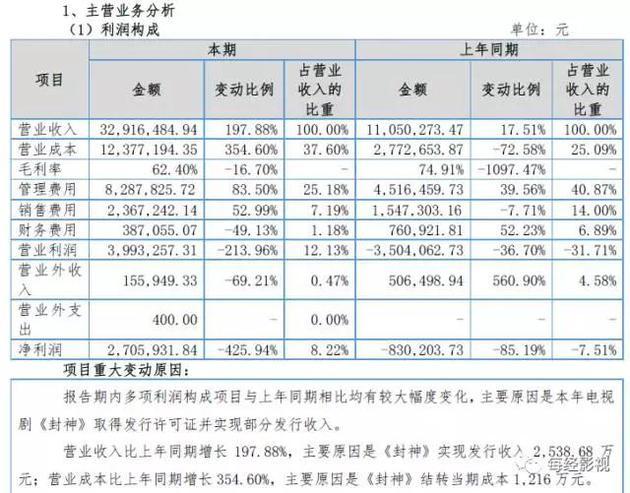

相比上述其他投資方,三尚傳媒對《白鹿原》的投資回報更為依賴。而依靠一部主要的劇支撐業績,也是新三板影視公司較為普遍的。三尚傳媒2016年度扭轉凈資產收益率為負,報告期內多項利潤構成項目相比上年同期大幅變化,主要原因就是依靠一部電視劇《封神》取得的部分發行收入。該劇計劃於2017年在湖南衛視播出,2016年該劇確認的收入就占了公司總營收的77.12%。

▲圖據三尚傳媒2016年年報

類似的情況還發生在另一家新三板公司青雨傳媒(832698)。青雨傳媒因為胡歌主演的電視劇《獵場》首播版權問題與湖南衛視、樂視網打官司,營收和凈利潤創下近四年來最低,經營現金流量凈額也變為-3003.28萬元。青雨傳媒對此的解釋是,因為《獵場》《如果可以這樣愛》兩部劇銷售合同的收款涉訴未結案。

影視回款周期較長,新三板公司產能有限,因此一部投資的主要劇目出問題,那麽將對公司的經營產生極大影響。而三尚傳媒2016年披露的賬齡超過一年的重要預付款項中,《白鹿原》是投資額最高的項目,占比58.7%。

此外,聯絡互動(002280)在今年初以3億元收購了三尚傳媒42.86%的股權,成為三尚傳媒的控股股東。三尚傳媒估值7億元,並做出了業績承諾,2017年度、2018年度、2019年度經審計後的凈利潤分別不低於5000萬元、6000萬元、7000萬元,或三年累計凈利潤不低於1.8億元。三尚傳媒2016年度歸屬於掛牌股東凈利潤為346.4萬元,2017年承諾的凈利潤是2016年的14倍,《白鹿原》的收入將在2017年確認,三尚傳媒著急《白鹿原》播出事宜,也是情理之中。

賣版權實現上億元利潤 《白鹿原》能否回歸“經典”?

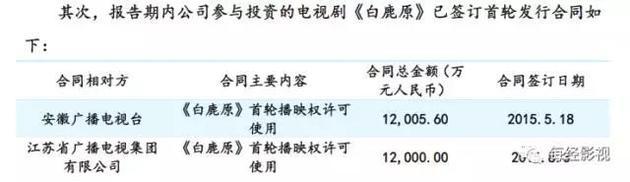

《白鹿原》今晚(5月10日)複播,將在江蘇衛視和安徽衛視兩大電視平臺播出,樂視網作為視頻網站獨播。三尚傳媒披露的投資合同信息,《白鹿原》總投資為1.6億元,但《華商報》報道稱,《白鹿原》出品人趙安表示,該劇後期制作了近一年,燒錢超支,最終投資額達2.3億元。

這部劇在2015年就與衛視簽訂了首播發行合同,分別賣給江蘇衛視和安徽衛視,合計2.4億元。如此算來,《白鹿原》賣給衛視一家平臺的價格是141萬元/集。目前整個行業,網絡版權售價已經高於衛視,所以賣給樂視視頻的價格很可能超過1.2億元。那麽,這意味著,只要能夠播出並回款,光是賣版權《白鹿原》已經能實現上億元的利潤。

▲圖據三尚傳媒招股說明書

《白鹿原》此番複播,也將給收視競爭帶來懸念。目前,正在熱播的電視劇中,收視率前兩名是古裝IP大劇《擇天記》和醫療行業的現實題材劇《外科風雲》,但是這兩部劇的收視率在1左右,談不上是“爆款”。明天,都市題材熱劇《歡樂頌2》將上線,預期會吸引眼球。

《白鹿原》是一部與眾不同的大IP,改編自陳忠實震驚文壇的茅盾文學獎同名小說,描寫了陜西關中地區白、鹿兩個家族的歷史生活畫卷。原著承載了一代人的閱讀記憶,影視作品如何展示波瀾壯闊的時間跨度,還原原著的“精氣神”,將成為該劇能否成功的關鍵。

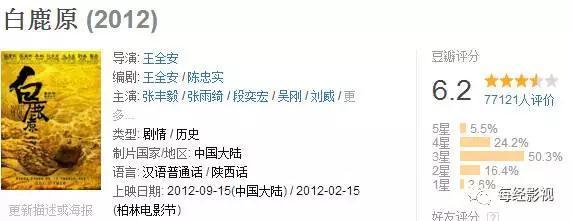

▲電影版的《白鹿原》在豆瓣電影上的評分為6.2分

2012年,王全安將電影《白鹿原》搬上大銀幕時,稱之為“20年來最難拍的電影”。電視劇《白鹿原》,從立項籌拍到完片,長達16年,94位主演,400位幕後工作人員,4萬群演,而全體主創用了近一個月時間前往農村集體“體驗生活”。

這樣的一部劇,能否掀起收視風暴?總之,男主角白嘉軒的飾演者張嘉譯對這部劇的品質是滿懷期待的,他說:“我希望大家以後提起我的時候,想到的是白嘉軒。”

轉型三年業績仍靠賣資產 億利潔能擬投9.6億加碼光伏業

來源: http://www.nbd.com.cn/articles/2017-08-06/1136002.html每經實習記者 肖達明 記者 嶽琦 每經編輯 趙橋

近10億投光伏行業

億利潔能8月5日發布的關聯交易預案顯示,億利潔能將向大股東億利集團,以及億利潔能實際控制人王文彪控制的億利資源控股有限公司購買光伏發電相關資產。

這些資產包括,鄂爾多斯市正利新能源發電有限公司(以下簡稱正利新能源)、內蒙古億利庫布其生態能源有限公司(以下簡稱庫布其生態)、張家口京張迎賓廊道生態能源有限公司(以下簡稱迎賓廊道)以及張家口億源新能源開發有限公司(以下簡稱億源新能源)的部分或全部股權。初步確定交易對價為9.66億元。

據預案介紹,庫布其生態、正利新能源的光伏發電項目地處內蒙古庫布其沙漠,還可通過在光伏板下種植甘草等植被,改良項目生態環境。

對於億利潔能來說,加碼光伏行業其實早已有伏筆。根據2016年年報,億利潔能稱當年光伏發電的峰值總功率約為400KWP。而本次交易涉及公司項目中,除迎賓廊道所屬光伏電站目前尚未並網發電外,其余正利新能源110MW(兆瓦)項目、庫布其生態200MW項目和億源新能源50MW項目均於2017年6月30日前並網發電。若全部建成並網發電,總裝機容量將在1000MW左右,交易完成後,億利潔能的光伏發電業務將達到另一個數量級。

預案中稱,本次收購完成後,億利潔能將註入優質的光伏資產,完善其能源業務布局。不過,億利潔能也在預案中承認跨界光伏行業也將面臨光伏發電成本較高導致政策依賴度較高、市場機制運作有限等問題。

值得一提的是,2015年億利潔能曾入局光熱發電,當時擬對甘肅光熱發電有限公司(以下簡稱甘肅光熱)進行投資,當年8月份披露的資產評估報告還認為光熱發電在發電穩定性、能耗和環保方面優於光伏發電。但2016年10月份,億利潔能宣布轉讓甘肅光熱16.67%的股權。

業績依賴資產處置

億利潔能不是第一次與大股東及其實際控制人王文彪方面進行的大手筆資產交易,此前的一次並購,還曾一度引起資本市場的質疑。

2010年,億利潔能當時已經具有能源化工循環經濟一體化產業。在這一背景下,億利潔能又向億利集團購買資產。當時,億利潔能發布關聯交易公告,宣布以10.78億元的對價購得金霍洛旗東博煤礦有限責任公司(以下簡稱東博煤礦)65%股權,資產評估增值率達1367.41%。

然而,高溢價並未換來美好的結果。在此後的業績承諾期,東博煤礦沒有完成承諾,不過由於此前與億利潔能同屬於億利集團控制企業,依據會計準則免去了商譽大額減值的問題。

公告顯示,2014年,面臨傳統氯堿和煤炭行業持續低迷的現狀。億利潔能開始進軍煤炭清潔利用市場,清潔能源成為其戰略轉型上的一大目標。在2015年年報中,億利潔能提出,“公司由傳統的能源化工向清潔能源行業轉型,著力打造產融網一體化的能源高效清潔利用投資和運營商。”

按照億利潔能給“產融網”的定義,“產”是指提供“微煤霧化熱力”,“融”是指充分利用各種金融手段,實施並購重組熱能項目,“網”是指整合億利在全國布局的熱能項目。

然而,轉型之後億利潔能似乎仍依賴資產處置來保證盈利能力。具體而言,從2014年到2016年,億利潔能歸母凈利潤分別為2.58億元、1.31億元和2.58億元,而非流動資產處置損益就分別達到了3.81億元、6658.67萬元和2.99億元。去除包括上述損益的非經常性損益因素後,億利潔能2014、2015年兩年盈利分別為負5501.43萬元和負2.47億元。

在2015年年報中,億利潔能表示,由於醫藥生產業務規模較小,利潤率不高,擬轉讓醫藥業務。到2016年,億利潔能股東大會通過了多項出售醫療業務公司的方案。同時,據《每日經濟新聞》記者不完全統計,2016年億利潔能向億利集團出售多個資產,這些交易也不同程度給億利潔能的業績“補血”。

直到2016年,億利潔能扣非歸母凈利才轉正,達到了6504.07萬元。但縱向來看,戰略轉型前的2013年,億利潔能的扣非歸母凈利就達2.09億元,億利潔能轉型效果仍有待進一步顯現。

對於業績比較依賴資產處置等問題,8月6日,記者聯系億利潔能董秘辦,但電話始終無人接聽。(實習生白恩澤對本文亦有貢獻)

台積電派1億利是員工每人獲3,000元

1 : GS(14)@2016-10-24 04:20:48好老闆!全球最大的晶圓代工廠商、台積電董事長張忠謀昨日在公司運動會上大發紅包犒賞員工,聲稱包括生產線直接人員、行政與技術人員、還有工程師與管理人員等,約共3.6萬名員工將在今年11月底收到1.2萬元新台幣(下同,約2,933港元)紅包,估計派發總金額達4.32億元(約1.05億港元)。

■台積電運動會上的啦啦隊表演。 台灣《蘋果日報》

台積電昨舉行的運動會主題為「歡樂、團結、活力、創新」,員工加上眷屬近2萬人齊聚新竹竹北體育場。張在致辭時一開始,對員工和眷屬表示感謝。他說非常高興又一次運動會和大家相聚,每年這一天都是他非常期望日子,因為可以看到同仁富有朝氣,同時可當面感謝大家對公司奉獻,還有對員工默默支持的眷屬表示感謝。張忠謀說,近期競爭環境有很大變化,遭遇很強競爭對手來搶奪市場,不過在競爭激烈環境下,台積電市佔有率仍不斷增加,獲利也成長,比競爭對手賺的更多。張表示,台積電的亮麗表現,秘訣主要是有人才,及高昂士氣,全體懷抱一樣核心價值,志同道合,朝共同願景努力。

老闆稱贈神秘小禮物

隨後,張表示要送大家一個小禮物,隨即獲得現場員工熱烈歡呼。他宣佈只要在今年5月31日前入職,職級60級至64級的生產線直接員工,20級至26級的行政與技術支援人員,31級至33級的工程師及管理師,共3.6萬多名台灣同仁,11月底將可收到1.2萬元紅包。張忠謀之後受訪時表示,明年全球經濟將有一些不確定因素,如美國聯邦準備理事會何時升息及英國脫歐。張又指出,中國大陸將從投資出口經濟,變成消費經濟,這是一個相當巨大改變,改變多快、多成功,也是影響明年全球經濟的一項變數。今年全球經濟成長率將約2.5%,張忠謀說,明年經濟成長率有可能比今年差,也可能比今年多0.2至0.3個百分點,不過,相信明年全球經濟應會比今年好一點。台灣《蘋果日報》

來源: http://hk.apple.nextmedia.com/international/art/20161023/19809364

Next Page