- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

26 Dec 2015 - [經濟一週「香港八十前」] 嘉利國際(1050)受惠美經濟復甦

若想得到更多最新訊息,請Like已有超過10,600個Fans的「紅猴FACEBOOK」(按此),謝謝支持!港股近日積弱,國企改革已非必然正「趨」化劑,小部份股價仍較強的非殼股,業績理想是基本,在預期人民幣下跌及美國經濟相對較佳下,國內生產及出口美國的更事半功倍,不過當中規模較小、過往業績不穩定及公司定位不大清晰的工業股還未全然受惠。

嘉利國際(1050)至今年9月中期業績非常亮眼,收入及純利分別按年升23%及55%。保守假設下半年純利為上半年的八成,預期是年度每股盈利約$0.054,執筆時股價$0.38,預期市盈率約7倍,以60%派息比率計,預期息率約8.5%,可謂吸引!可是,回顧過往數年業績不大穩定,降低了上述推論的可預視性,有見及此,我親身拜訪其香港總部,從管理層處加深了解這間上市已十九年港企的營運和前景。

集團主要業務有兩個:五金塑膠主要是設計及製造伺服器外殼,HP Enterprise及Lenovo(剛收購IBM相關業務)是長期客戶,往往會獨家授權某個型號的訂單,產品週期約兩至三年,因有新型號進入量產階段,上半年收入及經營溢利分別按年上升40%及30%。隨著雲端應用及數據中心需求日增,管理層有信心此業務可繼續成為增長動力。另外,電子專業代工則是幫客戶組裝電子產品,香港馬會的座地投注機由第一代至今皆由集團處理,NEC則是其最大客戶,主要產品包括儲存用Tape Drive及零售用POS,後者的最終端用家包括Uniqlo及Family Mart。至於數年前才開始,包括婚嫁及飲食的消費者及服務業務,上半年收入佔整體不足1%,雖然前景未見,但仍會持續經營,管理層目標是減低其每年虧損,所以分析嘉利國際,此刻還是聚焦其工業項目。

管理層有信心盈利增長可持續,因正受惠生產自動化逐步成功融合,所以收入長足增長下,員工人數仍可維持在約4,500個。集團員工成本受惠於人民幣貶值,加上生產效率提升,純利率於過往數年亦能逐步上升。不過,因需從客戶指定供應商買入原材料,雖然商品價格下跌,但亦未能受惠太多。集團的訂單以美元報價,加上生產產品最終端使用者大多源自美國,因此可受惠於美國經濟復甦。

現時鳳崗工廠將會遷移至玉泉,預計明年3月完成,屆時生產自動化滲透率更高,效率更快,可騰空更多生產線以應付客戶的特別訂單,及承接更多不同類型的生意。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=178555

2 Jan 2016 - [香港八十前] 進智公共交通(77)及冠忠巴士(306)財務分析數據

若想得到更多最新訊息,請Like已有超過10,600個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是進智公共交通(77)及冠忠巴士(306),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

進智公共交通(77)財務分析數據 (按此)

冠忠巴士(306)財務分析數據 (按此)

PermaLink: https://articles.zkiz.com/?id=179727

5 Jan 2016 - [香港八十前] 試找雅仕維傳媒(1993)股價持續升因

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!雅仕維傳媒(1993)(公司網址)現價$5.52,現時市值約24.3億港元(「香港八十前」成員),是一家戶外媒體公司,策略重心定於機場及地鐵廣告媒體經營,大家在香港部份港鐵線或可在招租的廣告位見過Asiaray這公司名字。根據至2015年6月中期業績,中國大陸收入佔78.4%;機場業務及地鐵綫業務則分別佔收入49.8%及25.5%。

中期業績整體不理想,收入按年微升,毛利率大幅倒退,純利更差點虧損,營運現金流出比往年大增,管理層解釋成本大增因(1)自2014年中開始的五條地鐵綫路的新媒體項目仍處於起步階段;及(2)於2015年上半年重續特許經營合約的一個機場媒體資源。另外,收入只能微升,機場業務收入更倒退,源於中國經濟增長放緩。

雅仕維傳媒(1993)過去一年股價走勢 (圖片來源:ChartNexus)

差劣中期業績後,股價卻在沉底後持續上升,原因為何?集團於過往數月公布延續港鐵合約,亦取得廈門機場及鄭州機場的數年合約,屬正常偏好預期,但鄭州機場2號航站樓面績為1號航站樓4倍,即是需面對上述重續特許經營合約及起步階段收入不理想情況,面對中國經濟增長放緩,未必是正「趨」化劑! 至於股價持續升因,應源於股權過度集中,不要捉錯用神!

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=180247

8 Jan 2016 - [香港八十前] 白花油(239)可否成為下一間維他奶?

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!白花油(239)(公司網址)現價$4.0,現時市值約12.5億港元(「香港八十前」成員),主要業務為生產及銷售「和興」品牌產品,相信對香港人來說,和維他奶(345)基本上皆是無一不識的品牌,還自少已經常接觸到。

維他奶近日股價強勢,白花油的投資機會又怎樣?不過,兩者非同業,營運規模也相差很多,不能直接比較。白花油至去年6月中期業績表面不理想,但若撇除物業及財資投資的非經常性項目,盈利按年仍是上升,但升幅已放緩不少。

另外,維他奶中國業務正起飛,白花油中國業務卻連續數年錄得輕微虧損,集團正對中國業務銷售進行重組,相信可比過往理想,但應需時才對整體業務有顯著影響。於中期業績,香港業務的收入及溢利佔比分別達68%及74%。留意管理層曾表示國內遊客減少到港將對香港業務有影響。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=180892

9 Jan 2015 - [經濟一週「香港八十前」] 受惠低油價的港企

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!前週此欄分析嘉利國際(1050)後,股價於接著一週在成交增加下升了20%,我相信只是一個美麗巧合,但在市場鮮有分析中小型港企下,我能為大家提供多些資訊作考量,也算是正面!

進智公共交通(77)市值約3.5億港元,已連續三年虧損,至2015年9月的中期業績終於錄得較顯著的純利,毛利率大幅提升是主因,油價大跌自然居功至偉。集團經營狀況其實不是表面般差,若撇除公共小巴牌照重估虧絀及商譽減值撥備,過去三年皆錄得盈利,不過這兩項非現金項目源於港鐵網路不斷擴展,減低了乘客對小巴的需求,亦是集團業務的未來隱憂。於過往兩個半年度業績,燃料開支佔收入比率由以往的約20%劇跌至13%,算是對公共交通市場競爭越來越大的喘息!

油價大跌,市場往往想起航空公司是受惠股,其實大家每天在街上碰到的巴士、小巴、旅遊巴等又何嘗不是,投資機會往往遠在天邊,近在眼前!好像經營九巴,市值約83億港元的載通(62),至2015年6月的中期純利亦明顯按年大升,燃料開支佔收入比率由上年度全年的18%劇跌至11%。不過,大家若擔心港鐵不斷擴線的長期競爭揮之不去,則可考慮市值約19億港元的冠忠巴士(306)。

冠忠巴士也有「大嶼山巴士」此專利巴士業務,不過至2015年9月的中期收入及溢利分別只佔整體7.2%及1.4%,影響不大。集團的非專利巴士才是分析重點,以車隊規模計為香港最大,收入及溢利佔比分別約76%及99%,此部份包括學童巴士、僱員巴士及屋邨巴士,對經濟氣候敏感度皆低,近年每年皆有調高收費。至於中港跨境客運服務,也是最大數個經營商之一,集團透過收購整合了一些同業,並透露明年有加價空間。不過,中港跨境旅客暫已見頂,或將影響此方面業績。其他業務方面,明年將積極推廣新收購的電召轎車市場,但不期望短期能帶來顯著盈利。至於國內業務,集團剛出售廣州長途汽車業務,似有淡出意向,未嘗不是好事。

冠忠巴士自2014年開始增加派息比率,是年度上半年亦高達111%,有評論認為此舉是支持現時大股東2014年大幅增持股權。不論何故,雖然小股東亦因此得益,但集團負債比率卻於期間由約50%升至約80%,可謂一把雙刃劍!

「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,進智公共交通及冠忠巴士的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的1月2日文章(按此重溫)內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有嘉利國際(1050))

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=180971

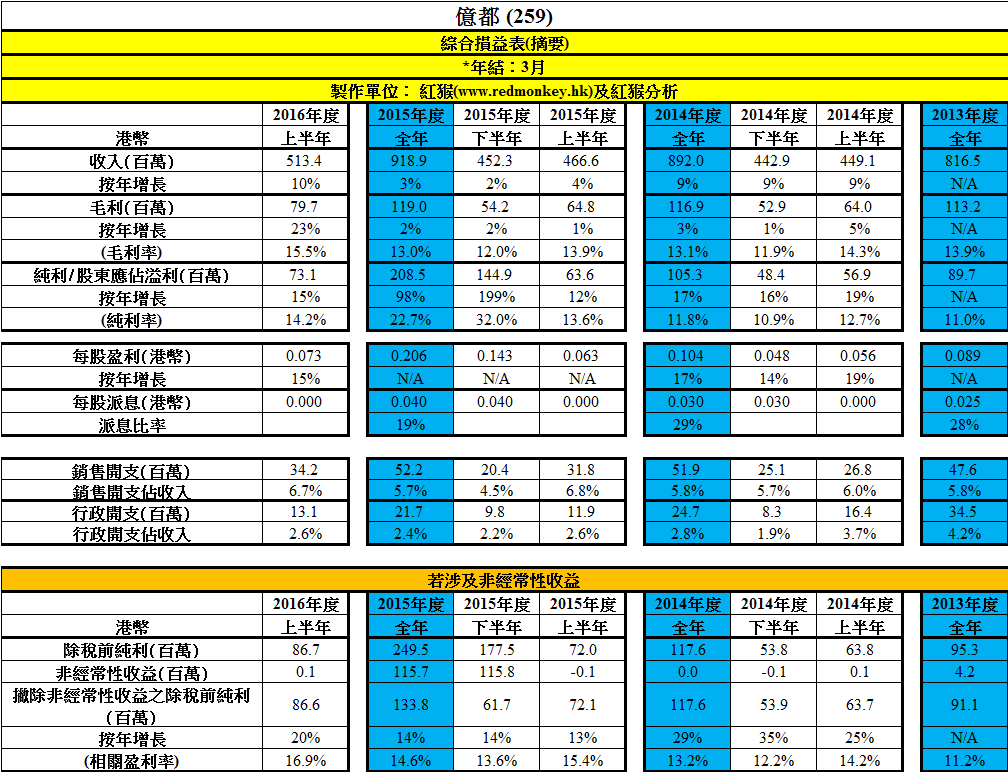

11 Jan 2016 - [香港八十前] 億都(259)連日回購有何啟示?

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!(註:「香港八十前」即市值在80億港元下的港資企業或主要業務在香港的企業)

億都(259)(公司網址)現價$1.79,現時市值約17.9億港元(「香港八十前」成員),主要業務為製造及銷售液晶體顯示器及液晶體顯示器模組。去年中,集團趁股價隨大市調整而於$1.05至$1.45的相對低位回購。今年1月,集團已在$1.74至$1.85回購近300萬股,有何啟示?

需知道集團回購可代表現價於中長期比管理層認為的估值存在明顯折讓,雖並不代表短期股價必有好表現,但至少應看好近期的業績。

集團至2015年9月中期業績,收入及毛利分別按年升10%及23%,毛利率由13.9%升至15.5%;純利則按年升15%。看業務分類,收入佔比最大的液晶體顯示器模組(module)收入按年升24%,溢利則按年升135%,溢利率由5.3%大升至10.1%,為整體業績理想主因。營運活動現金流近年保持健康,淨現金於去年9月升至4,800萬港元,負債比率只有1%。

面對成本上升,集團的應對策略包括於廣西壯族自治區擴大產能以減低勞工成本,及推行自動化計劃以提升生產效率。而面對的主要業務風險是產品需求隨經濟放緩而下降。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=181367

14 Jan 2016 - [香港八十前] 快餐股業績比併(1):大快活(52)

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!(註:「香港八十前」即市值在80億港元下的港資企業或主要業務在香港的企業)

大快活(52)(公司網址)現價$24,現時市值約20.4億港元(「香港八十前」成員),主要業務為經營快餐店業務。本週六在經濟一週「香港八十前」專欄,我將分析快餐股在現今經濟環境的機遇,現在先分享大快活的業績分析摘要,要看分析內容,請於週六買本「經濟一週」參詳。

PermaLink: https://articles.zkiz.com/?id=181938

16 Jan 2016 - [香港八十前] 大快活(52)及大家樂(341)財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是大快活(52)及大家樂(341),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

大快活(52)財務分析數據 (按此)

大家樂(341)財務分析數據 (按此)

PermaLink: https://articles.zkiz.com/?id=182269

14 Jan 2016 - [香港八十前] 到培力控股(1498)香港總部與管理層見面

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!培力控股(1498)為唯一於中國獲授權生產及銷售中藥夥粒的非國內企業,今天到其香港總部與管理層見面,很榮幸和CFO及Financial Controller傾談超過一小時,加深了解「農本方」在中港的市場潛力。

PermaLink: https://articles.zkiz.com/?id=182270

21 Jan 2016 - [香港八十前] 了解投資eprint集團(1884)的機會及風險

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!(註:「香港八十前」即市值在80億港元下的港資企業或主要業務在香港的企業)

eprint集團(1884)(公司網址)現價$0.96,現時市值約5.3億港元(「香港八十前」成員),主要向多元化的客源提供印刷服務及就廣告、精裝圖書及文具提供解決方案。最新一期「經濟一週」訪問其管理層,並作出詳細的分析報導,現在順道分享其財務報表分析摘要,可多角度了解投資此公司的機會及風險。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=182998

Next Page