- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

为了童年酱油拌饭 他决心让“鱼跃”百年

http://www.zjscdb.com/detail.php?newsid=63014

刚走进鱼跃食品有限公司,你不会把这里与一个酱油厂房联系起来,这只是普通的民房,干净整洁,完全没有脏、乱、差的感觉,更不用说有着75年历史的老的酿造厂。

记忆:童年浓浓香香的酱油拌饭

记者问鱼跃食品有限公司董事长陈旭东,为什么会接手濒临破产的企业。他问记者,在您小的时候是否记得外婆给你吃过的酱油拌饭呢?浓浓的、香香 的,酱油拌饭一口两口便吃得饱饱的。这也勾起了记者儿时的回忆,的确在80年代经济条件下,生活水平大不如眼前,只要能吃饱便是知足,更不用提生活品质, 而那时紧缺的食品供应,也只能通过那口香浓的酱油拌饭渡过,陈旭东带着童年那一点点的怀念,坚持将鱼跃食品有限公司推进百年企业。

原来鱼跃食品有限公司有着他辉煌的一段历史,1936年在丽水西园庙弄10号创建公孚化工厂,当时的产品为酱油、酒类和酱菜等系列,以“三钟牌”命 名,1948年更名为“祥兴化工厂”,将发酵产品“三钟”更名为“鱼跃”牌。当时社会主义改造,1956年祥兴化工厂合并和酱油厂、李茂春酱油厂、洪孚作 坊成立公私合营丽水化工厂。

从1936年至2006年,这家企业从原来的化工产品为主而转变为以酿造食品为主,企业也成为丽水市酱造厂。经历70余年的沧桑,在瞬息万变的市场经 济面前,丽水酱油厂在计划经济的模式下,接近破产,当时大型企业投身房地产业和其他实业,无人会想到这样一个经济效应极差的食品行业。因此,在2006年 丽水市人民政府对企业进行改制,正当年轻的陈旭东接下了这家有着让他怀念的企业。

困境:新老交锋与市场压力

接手之初,留给陈旭东的有太多太多的困难,技术不成熟,原有的酿造技术只保存在元老的手中,只凭借个人的经验,将技术传递下来,这样无法达到技术的标准和统一。而且技术人员一旦离去,技术也被带走,这样企业的核心技术无法长久和稳定的得到保证。

原有的国有企业机制下,铁饭碗的模式束缚企业的发展,也无法调动起员工的积极性,掌握先进技术的人才更为缺乏,要使企业冲破创新难上加难。

更为困难的是原来的股东与陈旭东思想的矛盾和冲突。老的管理者对新的经营管理模式和新的营销模式难以适应,不但难以接受甚至是阻碍陈旭东的改革。在股东会议中,革新的管理模式和开拓性的市场营销计划都难以通过。在这样的情况下,企业很难走上正轨。

市场的压力更大,在陈旭东看来作为传统产品进入商场超市是件很容易被消费者接受的事情,可是让他没有预见到进入商场超市更为艰难,门槛太高,成本太大,作为转型的企业来说,负担不起这样的费用,进入商场超市的计划也被搁置。

突围:企业改组与体验营销

在内忧外患的压力下,惟有突出重围打破固有的思想,拼死一搏才能挽救企业。于是,陈旭东对企业结构进行改组,原来有5个股东,但其中两位股东 对眼前的压力无法承受,提出了退股的要求。对人员结构也进行调整,在留下主要生产管理者和技术人员,企业员工也从原来的78人裁员到32人,以达到提升企 业效益的目的。

同时,加大企业的宣传。为体现鱼跃纯真有机的酱料,他邀请老年大学的老年长辈们到公司进行消费体验,现场解说制作工艺,制作流程。而且他还做了大胆尝 试,在市区内大量派送品尝,让消费者先品尝,再消费。对自己产品相当放心的他,相信只要品尝过鱼跃的酱料,都能体会这是最可口最放心的。在这样大规模的突 围行动下,的确产生了效果,原本流失的客户回来了,同时也带来了新的客户。

坚持:为10万客户做好调味品

“要把1936年创办企业,坚持发扬企业精神,把企业带到2036年之后……”陈旭东带领整个团队的企业战略是:“不求百强,但求百年”,这 句话深深地烙在他的心中,不求与大企业抗衡,只做最让消费者放心的酱油,原本是中低层次调味料,目标是提升为高层次的调味料。保质保量,不以量取胜而是以 产品本质为核心,有10万的客户群体,只为他们提供放心的酱料。

因此陈旭东自己研究酱料的制作过程,一个大夏天就在酱油厂里泡着,丽水的夏天可谓难熬,可一股勇争最优食品的骨气支撑着他,他认真地记录下酿造的程 序,原料配比的最佳指标,而且准确计算出酿造的最佳时间。泡在酿造室里的陈旭东,把这些坛坛缸缸当成自己的孩子一样百般呵护着。

创新:做丽水茅台与柑橘果醋

经历企业的兴衰起伏,陈旭东深刻认识到科技创新对企业的重要性,在重振企业品牌的同时,更注重产品的科技创新工作。近年来,丽水鱼跃酿造食品 有限公司先后与丽水学院、浙江大学、中国食品发酵工业研究院合作,用最先进的技术来支撑企业未来的发展。通过与院校的合作,先后研发了“绿谷琼液酒”、 “母子酱油”、“鱼跃糯米酒”和 “大米纯粮酿造食醋澄清工艺”等新产品和新技术。龙其是公司推出的“鱼跃”牌绿谷琼液白酒,被丽水市委、市政府指定为接待用酒,而且被消费者们称为“丽水 茅台”,得到广大消费者的一致认可。

丽水地区盛产柑橘,作为特色产业在市场上获得好评,但是柑橘产业只做水果销售,市场容量有限。为此,2009年鱼跃承担了“桔子酿造果醋新技术研 究”,并顺利通过科技成果鉴定,2011年又承担了丽水市招投标项目 “桔子果醋新产品产业化开发”,目前正紧张有序的实施中。记者品尝了新产品橘子果醋,酸味一样保证,而且口感更好。这项技术一是填补了国内市场空白,又为 橘农增加了收入,经济效益和社会效益双丰收。

2009年,“鱼跃”设立自己的门市店,在丽水总共有5家,但陈旭东发现传统的门市装修已达不到市场的需求,于是对各大门市店进行了重新装修。当记者 走进新的门市时,不会觉得这是一家酱油调味店,高档的装修,崭新的柜台,店里原本的大缸的酱油坛子不见了,使用吸管将酱油等调味料直接吸附到酱油瓶里,抽 取多少量,都由电子系统自动控制,只要按照电脑显示器上显示数额付款即可,这既方便客户,又保证产品的安全卫生。

一直坚持有机食品的鱼跃,已经走出发展的困境,并不断地创新突破,如果中国有更多这样负责的食品企业的崛起,中国的食品健康发展才有希望。

“馮小樹案”謎底揭開:涉案公司確系魚躍醫療、三川智慧、寶萊特

罰單金額高達4.99億的“馮小樹案”謎底終於揭開。根據證監會下發的《行政處罰決定書》,馮小樹通過以親屬名義違法違規交易三家公司股票總計獲利2.48億,這三家公司正是魚躍醫療、三川股份(已更名三川智慧)、寶萊特。

作為經驗豐富的監管幹部,馮小樹在違規交易股票時進行了精密的“自我隔離”設計。不但以非直系親屬名義安排,中間還通過平臺公司深圳世方聯創業投資有限公司(下稱深圳世方聯)對股份進行名義持有。

“本案中,馮小樹以他人名義受讓相關擬上市公司股權,持有並交易了相關上市公司股票,這種在企業改制上市過程中突擊入股,待股票上市後高價賣出的行為,歷來屬於《證券法》第四十三條關於禁止從業人員參與股票交易的規範範疇。”證監會在決定書中表示,馮小樹長期擔任深交所重要職務,並曾任發審委委員,承擔了重要的資本市場監管職責,其知法犯法,借他人名義在公司上市前突擊入股,上市後賣出股票獲取暴利的行為,嚴重擾亂了資本市場管理秩序。

2元一股拿下魚躍醫療股權

現年52歲的馮小樹出生於廣東深圳,1996年開始先後在深圳證券交易所技術保障部、公司部、創業板發行審核部工作。2002年12月任深交所北京中心副主任,同期借調證監會工作。2004年12月至2007年4月期間,馮小樹擔任第七屆、第八屆發審委兼職委員。

此次被調查及處罰,起因於十多年前的違法交易。2005年6月至8月期間,魚躍醫療與平安證券簽署《公司改制財務顧問協議》。2006年10月期間,平安證券分管投行部的副總經理薛榮年等人赴魚躍醫療會見魚躍醫療董事長吳光明,推進魚躍醫療改制工作,並派項目組進駐魚躍醫療現場。2006年底,平安證券項目組提出股改方案。

幾乎同時,2006年12月25日,深圳世方聯於深圳成立,公司股東為彭萍嫦、劉耘、朱勤年、胡麗娟,持股比例分別為30%、30%、30%、10%。彭萍嫦擔任深圳世方聯法定代表人、執行董事職務。

2012年開始,深圳世方聯幾經更名,變更為石河子融科華投資有限合夥企業(下稱融科華投資)。融科華投資的執行事務合夥人為彭萍嫦,其承擔無限連帶責任。證監會調查證實,深圳世方聯在存續期間,其證券賬戶主要用於交易“魚躍醫療”。

馮小樹是如何獲利的呢?根據調查,2007年魚躍醫療股東會同意實際控制人吳光明將個人所持股份的3.89%以600萬元的價格轉讓給深圳世方聯,股權轉讓價格僅有2元/股。

2008年4月18日,魚躍醫療在深交所上市。2013年10月14日至2015年3月6日期間,深圳世方聯證券賬戶在二級市場減持所持全部“魚躍醫療”,賣出清算金額共計4.4億。在深圳世方聯證券賬戶持有“魚躍醫療”期間,共獲得6次現金分紅,分紅金額總計552.79萬元。2015年3月6日之後,深圳世方聯證券賬戶再無證券交易記錄。

深圳世方聯賣出“魚躍醫療”所得與所獲分紅款項,在扣繳個人所得稅5269.23萬元,並通過彭萍嫦賬戶繳納個人所得稅3473.38萬元後,剩余資金共計3.58億元,全部向4名股東進行了分配。其中,向彭萍嫦分配1.08億元。

證監會調查證實,深圳世方聯股東背景與魚躍醫療的上市工作高度關聯。深圳世方聯股東彭萍嫦為馮小樹嶽母,馮小樹時任深交所發審監管部副總監、發審委兼職委員。深圳世方聯股東朱勤年為薛榮年弟媳,薛榮年時任保薦機構平安證券相關業務的負責人。

而深圳世方聯股東劉耘為江某良配偶之姐,劉耘所持股份實際所有人為江某良,江某良時任發審委兼職委員。深圳世方聯入股價格等同於魚躍醫療每股凈資產價值,顯著低於市場合理水平,且與魚躍醫療重要員工入股價格一致。

綜上,馮小樹通過本人社會關系及所任職務之便利,以彭萍嫦名義入股深圳世方聯,進而以深圳世方聯名義持有、買賣“魚躍醫療”,其對應的買賣股票金額為1.06194億元,其持有、買賣“魚躍醫療”的獲利金額為1.06059億元。

主動“介紹”親友入股三川股份

馮小樹在於企業的接觸中表現的十分主動。2002年三川股份開始籌備上市。2007年年中,三川股份與國信證券進行接觸。2007年11月,國信證券對三川股份項目進行立項。2007年12月和2009年6月,三川股份兩次進行增資。2007年12月28日,國信證券與三川股份簽定《關於委托財務顧問及上市輔導機構之協議書》。

馮小樹與三川股份實際控制人李某林之間往來頻繁,李某林多次就三川股份上市事宜向馮小樹進行咨詢。2007年12月三川股份增資前,馮小樹在三川股份現場參觀時,向李某林提出“介紹”何某梅入股,李某林同意馮小樹“介紹他人”入股的請求。

對三家公司股東梳理發現,與彭萍嫦在股東名單中同時出現的,還有一個名字是何玉梅。

2007年12月18日,三川股份的原股東三川集團、李某祖等人與“何某梅”等人簽訂了《江西三川水表股份有限公司增資擴股協議》,協議約定“何某梅”等人以3.66元/股對三川股份增資,“何某梅”以206.79萬元買入56.5萬股“三川股份”。該協議簽字頁“何某梅”簽字並非何某梅本人簽署。

同日,何某梅招行賬戶向三川股份轉入206.79萬元,備註為“何某梅投資款”,該銀行賬戶為馮小樹夫婦實際控制賬戶。此外,經查詢何某梅招行賬戶的資金流水,賬戶資金來自於馮小樹夫婦實際控制的何某梅招商證券賬戶“第三方存管保證金轉活期”。招商證券保證金賬戶來自於馮小樹建設銀行賬戶2007年11月28日轉入85萬元,馮小樹夫婦所控制的彭萍嫦招行8000賬戶2007年11月30日轉入100萬元,以及何某梅招商證券賬戶原有資金。綜上,以何某梅名義買入“三川股份”的資金實質來源於馮小樹夫婦。

2010年3月26日,三川股份在深交所創業板上市。

2011年3月28日,何某梅證券賬戶所持“三川股份”解禁。從2011年8月25日開始,何某梅證券賬戶開始減持“三川股份”。其中,通過大宗交易轉出6.12萬股至馮小樹夫婦實際控制的彭萍嫦招商證券賬戶。2011年8月25日至2015年10月20日期間,何某梅、彭萍嫦證券賬戶在二級市場減持全部“三川股份”。此外,何某梅證券賬戶持有“三川股份”期間,共收到6次現金分紅,合計金額為93.11萬元。何某梅、彭某嫦兩個證券賬戶減持“三川股份”所得金額與持有期間所獲現金分紅金額共計3243.27萬元。

經調查,馮小樹通過本人社會關系及所任職務之便利,以何某梅名義持有、買賣“三川股份”,其買賣股票金額為3150.25萬元,持有、買賣“三川股份”的獲利金額為3036.57萬元。

低價“索要”寶萊特4%股份

作為證券市場的資深監管人士,馮小樹將自己的社會資源進行了充分利用。馮小樹與寶萊特實際控制人、董事長燕某元均曾就讀於江西工學院(現南昌大學),兩人於2000年左右相識。

2001年起,寶萊特開始籌劃上市工作,並著手進行股份制改造。

燕某元曾經多次聆聽馮小樹以職務身份所授課程。燕某元認為,馮小樹撰寫過公司治理方面書籍、參與起草創業板上市規則,在公司治理方面對寶萊特有所幫助。燕某元多次就公司治理、股權轉讓等方面問題向馮小樹咨詢,並於2008年初聘請馮小樹配偶何某玉擔任寶萊特董事。2007年10月至11月間,馮小樹通過配偶何某玉向燕某元提出,希望“介紹”他人購買寶萊特4%的股份,開始提出“介紹”王某正購買股份,後實際由何某梅賬戶買入寶萊特股份。

2008年11月2日,燕某元、王某夫婦實際控制的捷比科技(持有寶萊特58%股份)與何某梅簽訂《股權轉讓協議》,約定將寶萊特120.32萬股股份(占總股本4%)作價300萬元轉讓給“何某梅”。雙方約定20個工作日內支付轉讓價款的60%,剩余價款於兩年內付清。相關轉讓手續由馮小樹配偶何某玉辦理。

2009年4月,平安證券保薦代表人何某茂等人前往珠海對寶萊特做前期考察。2010年10月27日,寶萊特與平安證券簽訂《首次公開發行股票並在創業板上市保薦協議》。2011年7月19日,寶萊特在深交所創業板上市。

2012年12月25日至2014年7月29日期間,何某梅證券賬戶減持所持全部“寶萊特”。其中,何某梅賬戶分別於2012年12月25日、2014年3月11日和3月13日通過大宗交易賣出“寶萊特”至馮小樹夫婦實際控制的彭某嫦招商證券賬戶,又於2014年7月29日通過大宗交易賣出“寶萊特”至何某玉東方證券賬戶。2013年1月5日至2015年4月30日期間,何某梅、彭某嫦、何某玉證券賬戶在二級市場減持全部“寶萊特”。

此外,何某梅賬戶持有“寶萊特”期間,收到3次分紅,金額共計88.06萬元。何某梅、彭某嫦、何某玉賬戶賣出股票所得金額及持有股票期間所得分紅收入,共計9565.29萬元。此外,2011年10月24日至2014年4月25日期間,何某梅賬戶共收到江蘇省宿遷市地方稅務局減持限售股稅收返還1894.42萬元。

最終,馮小樹通過本人社會關系及所任職務之便利,以何某梅名義違法持有、買賣“寶萊特”,其買賣股票金額為9477.24萬元,其持有、買賣“寶萊特”的獲利金額為9265.29萬元。買賣“三川股份”“寶萊特”的稅收返還獲利金額為1894.42元。

綜上,馮小樹買賣“魚躍醫療”“三川股份”“寶萊特”等3只股票金額共計2.51億元(已扣除實際繳納稅費),獲利金額為2.48億元。

曾視圖做“無罪辯護”

“1996年3月至2014年2月期間馮小樹於深交所任職,2004年12月至2007年4月期間馮小樹擔任發審委委員,其借用他人名義持有、買賣股票行為違反了《證券法》第四十三條,”證監會在處罰決定書中表示,馮小樹的行為構成《證券法》第一百九十九條所述違法行為。

馮小樹及其代理人申辯認為,其一,馮小樹嶽母彭萍嫦具有豐富的商業經驗和人生閱歷,其出資深圳世方聯完全是自主決策。深圳世方聯是獨立法人,除投資“魚躍醫療”外,深圳世方聯還從事其他投資活動。深圳世方聯的所有投資活動均與馮小樹無關。其二,何某梅入股“三川股份”“寶萊特”的投資行為符合法律規定,與馮小樹無任何關聯。其三,不應將何某玉、彭某嫦證券賬戶的交易金額認定為何某梅的收益。在計算“三川股份”“寶萊特”收益時,僅應計算何某梅賬戶的收益。其四,深圳世方聯、何某梅在相關上市公司上市前入股的投資活動,並非《證券法》第四十三條所述的持有、買賣股票行為。其五,馮小樹並未參與“魚躍醫療”“三川股份”“寶萊特”的上市審核工作,也未就相關上市公司的上市提供任何實質性幫助。

但是,證監會認為,以彭萍嫦名義入股深圳世方聯的資金來源於馮小樹夫婦,投資收益歸馮小樹夫婦所有,馮小樹配偶何某玉深度參與深圳世方聯的運營活動,且深圳世方聯交易“魚躍醫療”的行為與其股東背景存在高度關聯與利益沖突。因此,無論彭某嫦是否具有商業經驗與投資能力,深圳世方聯是否從事其他投資活動,均不能否認證監會對於馮小樹以彭某嫦名義入股深圳世方聯,並進而以深圳世方聯名義持有、買賣“魚躍醫療”的認定。

另外,以何某梅名義入股三川股份、寶萊特的投資活動由馮小樹直接聯絡推動,投資資金來源於馮小樹夫婦,投資所得歸馮小樹夫婦所有。我會對馮小樹借何某梅名義持有、買賣“三川股份”“寶萊特”的認定準確。而且,用來交易“三川股份”“寶萊特”的何某梅、何某玉、彭某嫦證券賬戶均由馮小樹夫婦實際控制,上述證券賬戶交易“三川股份”“寶萊特”的所得均由馮小樹夫婦所有。

“本案中,馮小樹以他人名義受讓相關擬上市公司股權,持有並交易了相關上市公司股票,這種在企業改制上市過程中突擊入股,待股票上市後高價賣出的行為,歷來屬於《證券法》第四十三條關於禁止從業人員參與股票交易的規範範疇。”證監會認為,馮小樹長期擔任深交所重要職務,並曾任發審委委員,承擔了重要的資本市場監管職責,其知法犯法,借他人名義在公司上市前突擊入股,上市後賣出股票獲取暴利的行為,嚴重擾亂了資本市場管理秩序。

涉案公司先後“否認”

證監會上周五對馮小樹案做出通報之後,包括第一財經在內的多家媒體都通過數據分析的方式,發現了魚躍醫療、三川智慧、寶萊特疑似涉案的蛛絲馬跡。

受此消息影響,本周一上述三只股票全線收跌,其中三川智慧下跌了7.96%,寶萊特下跌了3.66%,魚躍醫療下跌了1.19%。

投資者對此高度關註,紛紛在互動平臺上向上市公司了解情況。比如有多名投資者在互動平臺向寶萊特詢問“關於馮小樹事件涉及到貴公司,公司有何說法?”對此,寶萊特回複稱,“此事跟上市公司沒有關系,對公司生產經營不會造成任何影響,公司將按照既定戰略做好主業”。

魚躍醫療則回複投資者問詢的時候表示,“公司並不熟識馮小樹,對原股東深圳世方聯和馮小樹的關系並不清楚”。三川智慧工作人員回應稱“不負責回答這個問題,以證監會的公開信息為準”。

證監會披露馮小樹案詳情:確認入股魚躍醫療、三川股份、寶萊特

據證監會網站消息,證監會詳細披露了對深交所幹部、原發審委委員馮小樹布局上市公司Pre-IPO獲取巨額利益行政處罰決定書。行政處罰決定書表示,馮小樹以嶽母彭萍嫦的名義入股深圳世方聯創業投資有限公司,進而以深圳世方聯的名義持有、買賣“魚躍醫療”;馮小樹以妻妹何玉梅名義違法持有、買賣“三川股份”、“寶萊特”。聯手薛榮年、江作良入股“魚躍醫療”獲利1.06億元,入股“三川股份”獲利金額3036.57萬元,入股“寶萊特”9265.29萬元,另有分紅退稅等收入,合計2.48億元。

附全文:

中國證監會行政處罰決定書(馮小樹)

〔2017〕31號

當事人:馮小樹,男,1965年8月出生,住址:廣東省深圳市。

依據《中華人民共和國證券法》(以下簡稱《證券法》)的有關規定,我會對馮小樹違法買賣股票行為進行了立案調查、審理,依法向當事人告知了作出行政處罰的事實、理由、依據及當事人依法享有的權利,並應當事人的要求舉行聽證,聽取了當事人的陳述和申辯。本案現已調查、審理終結。

經查明,馮小樹具有以下違法事實:

馮小樹於1996年3月至2002年11月,在深圳證券交易所(以下簡稱深交所)技術保障部、公司部、創業板發行審核部工作;2002年12月至2004年5月,任深交所北京中心副主任,同期借調證監會工作;2004年5月至2012年12月,任深交所發審監管部副總監,期間於2009年6月至2011年7月借調證監會任北京工作組副組長;2012年12月至2014年2月,任深交所上市推廣部副總監、高級執行經理。2004年12月至2007年4月期間,馮小樹擔任第七屆、第八屆中國證券監督管理委員會股票發行審核委員會(以下簡稱發審委)兼職委員。

一、馮小樹以彭某嫦名義入股深圳世方聯創業投資有限公司(以下簡稱深圳世方聯),進而以深圳世方聯名義持有、買賣“魚躍醫療”

(一)深圳世方聯設立與運營情況

2005年6月至8月期間,平安證券股份有限公司(以下簡稱平安證券)與江蘇魚躍醫療設備股份有限公司(以下簡稱魚躍醫療)簽署了《公司改制財務顧問協議》。2006年10月期間,平安證券分管投行部的副總經理薛某年等人赴魚躍醫療會見魚躍醫療董事長吳某明,全面推進魚躍醫療改制工作,並派項目組進駐魚躍醫療現場。2006年底,平安證券項目組提出股改方案。

2006年12月25日,深圳世方聯於深圳成立,公司股東為彭某嫦、劉某、朱某年、胡某娟,持股比例分別為30%、30%、30%、10%。彭某嫦擔任深圳世方聯法定代表人、執行董事職務,為馮小樹嶽母。

2012年5月20日,深圳世方聯名稱變更為石河子世方聯投資有限公司,註冊地址變更為新疆石河子開發區。2013年6月7日,公司名稱變更為石河子融科華投資有限公司。2014年1月26日,公司變更為石河子融科華投資有限合夥企業(以下簡稱融科華投資)。融科華投資的執行事務合夥人為彭某嫦,彭某嫦承擔無限連帶責任,胡某娟、劉某、朱某年承擔有限責任。4名合夥人的出資額、出資比例與變更前維持一致。

深圳世方聯存續期間,除交易“魚躍醫療”外,僅少量進行新股申購、賣出中簽新股操作及小額股票交易,總交易筆數不超過30筆,每筆成交金額不超過20萬元。綜上,深圳世方聯在存續期間,其證券賬戶主要用於交易“魚躍醫療”。

(二)馮小樹夫婦實際控制何某梅、彭某嫦銀行和證券賬戶情況

何某梅為馮小樹配偶何某玉之妹,彭某嫦為馮小樹配偶何某玉之母。

何某梅招商銀行總行營業部6225××××0381賬戶(以下簡稱招行0381賬戶)為馮小樹夫婦實際控制銀行賬戶。何某梅本人不知悉該賬戶的開立情況及交易密碼,也不清楚該賬戶的日常交易情況。經查詢該賬戶的交易流水,該賬戶為馮小樹之女馮某益繳納深圳教育國際交流學院學雜費。

彭某嫦招商銀行6225××××8000賬戶(以下簡稱招行8000賬戶)、招商銀行6231××××6999賬戶(以下簡稱招行6999賬戶)、招商銀行6214××××3955賬戶為馮小樹夫婦實際控制賬戶。上述3個賬戶所留聯系電話為馮小樹配偶何某玉的手機號碼,所留聯系地址為馮小樹夫婦家庭住址。

馮小樹夫婦實際控制以下6個何某梅、彭某嫦名下證券賬戶:資金賬號為15×××611的何某梅國盛證券賬戶、資金賬號為25×××403的何某梅中投證券賬戶、資金賬號為01×××365的何某梅招商證券賬戶、資金賬號為09××××999的彭某嫦招商證券賬戶、資金賬號為85×××764的彭某嫦中投證券賬戶、資金賬號為21×××810的彭某嫦廣發證券賬戶。以上賬戶中,何某梅國盛證券、中投證券賬戶,彭某嫦招商證券賬戶與何某玉、馮小樹名下的證券賬戶的登錄地址、登錄設備存在大量的重疊現象,且重疊地址在東莞、美國、香港、澳門等多個地方出現,重疊發生的時間與馮小樹出差、出境時間保持一致。彭某嫦已於2015年8月離世,但彭某嫦招商證券賬戶在2015年11月仍有交易記錄,且交易地址顯示為美國,與何某玉、馮小樹證券賬戶的交易地址相同。

彭某嫦廣發證券賬戶留存的聯系電話為何某玉電話。中投證券賬戶開戶代理人為何某玉,且與何某玉就該證券賬戶簽定了全權代理的《授權委托書》。招商證券賬戶留存的聯系電話為何某玉手機號碼,電子郵件為何某玉郵件地址。何某梅中投證券賬戶留存的聯系電話為何某玉手機號碼。何某梅國盛證券賬戶留存的聯系電話為何某玉手機號碼,聯系地址為馮小樹、何某玉的家庭住址。在接受問詢時,何某梅本人不知悉自己有幾個證券賬戶,不知道相關賬戶的開立情況。

何某梅國盛證券、中投證券賬戶在開戶至註銷期間,除進行“寶萊特”“三川股份”的減持外,僅少量小額地進行新股申購及賣出中簽新股操作,共計完成16筆此類操作。

(三)深圳世方聯股東以深圳世方聯名義持有、買賣“魚躍醫療”並獲得相關收益

2007年3月21日,魚躍醫療股東會通過股權轉讓議案,同意公司實際控制人吳某明將其個人所持的魚躍醫療0.26%的股權以40萬元的價格轉讓給公司海外銷售業務主要負責人宋某光、3%的股權以462萬元的價格轉讓給為公司作出貢獻的第一代老員工束某珍、3.89%的股權以600萬元的價格轉讓給深圳世方聯、60%的股權以3,963萬元的價格轉讓給魚躍科技(吳某明為魚躍科技實際控制人)。上述股權受讓方及轉讓方於2007年3月21日簽訂了《股權受讓協議》。在上述轉讓協議中,束某珍、宋某光、深圳世方聯受讓股權的價格均為每股2元。

2008年4月18日,魚躍醫療在深交所上市。2013年10月14日至2015年3月6日期間,深圳世方聯證券賬戶在二級市場減持所持全部“魚躍醫療”,賣出清算金額共計440,027,654.8元。此外,在深圳世方聯證券賬戶持有“魚躍醫療”期間,共獲得6次現金分紅,分紅金額總計5,527,936.6元。2015年3月6日之後,深圳世方聯證券賬戶再無證券交易記錄。

深圳世方聯賣出“魚躍醫療”所得與所獲分紅款項,在扣繳個人所得稅52,692,307.27元,並通過彭某嫦賬戶繳納個人所得稅34,733,824.53元後,剩余資金共計358,129,460元,全部向4名股東進行了分配。其中,向彭某嫦分配107,858,780.77元。

(四)馮小樹通過彭某嫦代持深圳世方聯股份

1. 彭某嫦繳納深圳世方聯註冊資本的資金來自於馮小樹夫婦。2006年12月14日、2007年5月9日,馮小樹夫婦實際控制的彭某嫦招行8000賬戶分別向深圳世方聯公司賬戶轉入300萬元、180萬元。彭某嫦招行8000賬戶資金來源於湘財證券深圳深南大道證券營業部招商銀行深圳分行768××××0001賬戶,為彭某嫦證券賬戶轉出資金。經追查該證券賬戶資料,2006年7月5日至2007年5月9日期間,馮小樹向該證券賬戶存入1,332,000元,何某玉存入852,000元,馮某益存入621,000元,彭某嫦存入150,000元,何某梅存入2,346,000元。以何某梅名義存入資金並非何某梅本人操作,且存入金額顯著超越何某梅的收入水平。

2. 彭某嫦所得收益絕大部分最終流向為馮小樹及其配偶何某玉、女兒馮某益。馮小樹夫婦實際控制的彭某嫦銀行賬戶因深圳世方聯減持“魚躍醫療”所得款項共計107,858,780.77元。該筆資金經頻繁劃轉後,絕大部分去向為馮小樹及何某玉、馮小樹女兒馮某益的銀行及證券賬戶。何某玉、馮某益與馮小樹共同居住,並登記於同一戶口本中。彭某嫦銀行賬戶另有1,715萬元轉入楊某益賬戶,該筆資金為馮小樹購買美元外匯使用。

3. 馮小樹配偶何某玉深度參與深圳世方聯的運營活動。深圳世方聯證券賬戶的開立代理人為何某玉;證券賬戶開立早期,資金存取均為何某玉以支票存取方式親自辦理;該證券賬戶對應的三方存管銀行賬戶代理人為何某玉。深圳世方聯更名為融科華投資後,融科華投資向新疆工商部門提交的《全體合夥人和執行合夥企業事務的合夥人名錄》中,彭某嫦登記的聯系電話為何某玉的手機號碼;在融科華投資向新疆股權投資企業服務中心有限公司提供的財務資料中,何某玉在深圳世方聯財務年報的“財務負責人”及“經辦人”處簽字。綜上,何某玉深度參與了深圳世方聯的運營工作,並且參與了深圳世方聯轉變企業性質、轉移註冊地址的相關工作,而相關工作的目的即為減少減持“魚躍醫療”帶來的稅收負擔。

4. 深圳世方聯投資魚躍醫療行為與其股東背景存在高度關聯與利益沖突。深圳世方聯股東背景與魚躍醫療的上市工作高度關聯。深圳世方聯股東彭某嫦為馮小樹嶽母,馮小樹時任深交所發審監管部副總監、發審委兼職委員。深圳世方聯股東朱某年為薛某年弟媳,薛某年時任保薦機構平安證券相關業務的負責人。深圳世方聯股東劉某為江某良配偶之姐,劉某所持股份實際所有人為江某良,江某良時任發審委兼職委員。深圳世方聯入股價格等同於魚躍醫療每股凈資產價值,顯著低於市場合理水平,且與魚躍醫療重要員工入股價格一致。

綜上,馮小樹通過本人社會關系及所任職務之便利,以彭某嫦名義入股深圳世方聯,進而以深圳世方聯名義持有、買賣“魚躍醫療”,其對應的買賣股票金額為106,193,917.73元,其持有、買賣“魚躍醫療”的獲利金額為106,058,780.77元。

二、馮小樹以何某梅名義違法持有、買賣“三川股份”

(一)鷹潭市三川股份有限公司改制上市及馮小樹協商入股情況

鷹潭市三川股份有限公司(以下簡稱三川股份)於2002年開始籌備上市。2007年年中,三川股份與國信證券進行接觸。2007年11月,國信證券對三川股份項目進行立項。2007年12月和2009年6月,三川股份兩次進行增資。2007年12月28日,國信證券與三川股份簽定《關於委托財務顧問及上市輔導機構之協議書》。2010年3月26日,三川股份在深交所創業板上市。

馮小樹與三川股份實際控制人李某林之間往來頻繁,李某林多次就三川股份上市事宜向馮小樹進行咨詢。2007年12月三川股份增資前,馮小樹在三川股份現場參觀時,向李某林提出“介紹”何某梅入股,李某林同意馮小樹“介紹他人”入股的請求。

(二)何某梅賬戶入股及入股資金來源情況

2007年12月18日,三川股份的原股東三川集團、李某祖等人與“何某梅”等人簽訂了《江西三川水表股份有限公司增資擴股協議》,協議約定“何某梅”等人以3.66元/股對三川股份增資,“何某梅”以206.79萬元買入56.5萬股“三川股份”。該協議簽字頁“何某梅”簽字並非何某梅本人簽署。

同日,何某梅招行0381賬戶向三川股份轉入206.79萬元,備註為“何某梅投資款”,該銀行賬戶為馮小樹夫婦實際控制賬戶。此外,經查詢何某梅招行0381賬戶的資金流水,賬戶資金來自於馮小樹夫婦實際控制的何某梅招商證券賬戶“第三方存管保證金轉活期”。招商證券保證金賬戶來自於馮小樹建設銀行賬戶2007年11月28日轉入85萬元,馮小樹夫婦所控制的彭某嫦招行8000賬戶2007年11月30日轉入100萬元,以及何某梅招商證券賬戶原有資金。綜上,以何某梅名義買入“三川股份”的資金實質來源於馮小樹夫婦。

(三)何某梅賬戶減持股票及所得資金流向情況

2011年3月28日,何某梅證券賬戶所持“三川股份”解禁。從2011年8月25日開始,何某梅證券賬戶開始減持“三川股份”。其中,通過大宗交易轉出612,000股至馮小樹夫婦實際控制的彭某嫦招商證券賬戶。2011年8月25日至2015年10月20日期間,何某梅、彭某嫦證券賬戶在二級市場減持全部“三川股份”。此外,何某梅證券賬戶持有“三川股份”期間,共收到6次現金分紅,合計金額為931,123.43元。何某梅、彭某嫦兩個證券賬戶減持“三川股份”所得金額與持有期間所獲現金分紅金額共計32,432,714.4元。

上述資金中,除27,572.4元轉入何某梅工商銀行6222××××2262賬戶,833,375元轉入馮小樹夫婦實際控制的何某梅招行0381賬戶,其余資金均轉入何某梅建行6227××××2392賬戶。而何某梅建行賬戶資金,除於2011年11月2日轉入胡某娟賬戶300萬元外,其余均轉入何某玉開立於平安銀行、招商銀行的3個賬戶,以及馮小樹夫婦控制的彭某嫦招行8000賬戶、何某梅招行0381賬戶。彭某嫦招行8000賬戶將資金又進一步劃轉至何某玉賬戶(現已經銷戶)。

綜上,馮小樹通過本人社會關系及所任職務之便利,以何某梅名義持有、買賣“三川股份”,其買賣股票金額為31,502,490.97元,持有、買賣“三川股份”的獲利金額為30,365,714.4元。

三、馮小樹以何某梅名義違法持有、買賣“寶萊特”

(一)廣東寶萊特醫用科技股份有限公司改制上市及馮小樹協商入股情況

2001年起,廣東寶萊特醫用科技股份有限公司(以下簡稱寶萊特)開始籌劃上市工作,並著手進行股份制改造。2009年4月,平安證券保薦代表人何某茂等人前往珠海對寶萊特做前期考察。2010年10月27日,寶萊特與平安證券簽訂《首次公開發行股票並在創業板上市保薦協議》。2011年7月19日,寶萊特在深交所創業板上市。

馮小樹與寶萊特實際控制人、董事長燕某元均曾就讀於江西工學院(現南昌大學),兩人於2000年左右相識。燕某元曾經多次聆聽馮小樹以職務身份所授課程。燕某元認為,馮小樹撰寫過公司治理方面書籍、參與起草創業板上市規則,在公司治理方面對寶萊特有所幫助。燕某元多次就公司治理、股權轉讓等方面問題向馮小樹咨詢,並於2008年初聘請馮小樹配偶何某玉擔任寶萊特董事。2007年10月至11月間,馮小樹通過配偶何某玉向燕某元提出,希望“介紹”他人購買寶萊特4%的股份,開始提出“介紹”王某正購買股份,後實際由何某梅賬戶買入寶萊特股份。

(二)何某梅賬戶入股及入股資金來源情況

2008年11月2日,燕某元、王某夫婦實際控制的捷比科技(持有寶萊特58%股份)與何某梅簽訂《股權轉讓協議》,約定將寶萊特1,203,200股股份(占總股本4%)作價300萬元轉讓給“何某梅”。雙方約定20個工作日內支付轉讓價款的60%,剩余價款於兩年內付清。相關轉讓手續由馮小樹配偶何某玉辦理。

資金來源方面,2008年11月6日,何某玉招商銀行賬戶劃出1,000,000元至王某正興業銀行賬戶。同日,王某正興業銀行賬戶劃轉上述資金至捷比科技珠海市商業銀行賬戶。2008年12月10日,費某銘興業銀行賬戶劃出1,152,000元至馮小樹指定的王某正興業銀行賬戶,該資金為馮小樹、費某銘共同投資桐廬利達投資有限公司所得歸屬於馮小樹的資金。2008年12月17日,王某正賬戶將其中352,000元轉至何某玉招商銀行賬戶,次日,王某正賬戶將剩余800,000元劃轉至捷比科技賬戶。上述180萬元作為首期款用於購買捷比科技轉讓的寶萊特4%股權。2010年9月30日和10月19日工商銀行業務憑證顯示,現金存入120萬元至捷比科技工商銀行賬戶,用於結清股權轉讓價款。

(三)何某梅賬戶減持股票及所得資金流向情況

2011年7月19日,寶萊特在深交所上市。2012年12月25日至2014年7月29日期間,何某梅證券賬戶減持所持全部“寶萊特”。其中,何某梅賬戶分別於2012年12月25日、2014年3月11日和3月13日通過大宗交易賣出“寶萊特”至馮小樹夫婦實際控制的彭某嫦招商證券賬戶,又於2014年7月29日通過大宗交易賣出“寶萊特”至何某玉東方證券賬戶。2013年1月5日至2015年4月30日期間,何某梅、彭某嫦、何某玉證券賬戶在二級市場減持全部“寶萊特”。此外,何某梅賬戶持有“寶萊特”期間,收到3次分紅,金額共計880,559.98元。何某梅、彭某嫦、何某玉賬戶賣出股票所得金額及持有股票期間所得分紅收入,共計95,652,932.2元。此外,2011年10月24日至2014年4月25日期間,何某梅賬戶共收到江蘇省宿遷市地方稅務局減持限售股稅收返還18,944,190.82元。

交易“寶萊特”所得收入及退稅收入主要轉入何某玉招商銀行賬戶、平安銀行賬戶、東方證券賬戶及馮小樹夫婦實際控制的彭某嫦招行6999賬戶、招商證券09××××999賬戶。彭某嫦招行6999賬戶將資金又進一步劃轉至馮小樹、何某玉及馮某益名下賬戶。

綜上,馮小樹通過本人社會關系及所任職務之便利,以何某梅名義違法持有、買賣“寶萊特”,其買賣股票金額為94,772,372.22元,其持有、買賣“寶萊特”的獲利金額為92,652,932.2元。買賣“三川股份”“寶萊特”的稅收返還獲利金額為18,944,190.82元。

綜上,馮小樹買賣“魚躍醫療”“三川股份”“寶萊特”等3只股票金額共計251,412,971.74元(已扣除實際繳納稅費),獲利金額為248,021,618.19元。

以上事實,有相關任職信息、證券賬戶資料、交易記錄、銀行賬戶資料、電子證據、相關人員詢問筆錄等證據證明,足以認定。

我會認為,1996年3月至2014年2月期間馮小樹於深交所任職,2004年12月至2007年4月期間馮小樹擔任發審委委員,其借用他人名義持有、買賣股票行為違反了《證券法》第四十三條“證券交易所、證券公司和證券登記結算機構的從業人員、證券監督管理機構的工作人員以及法律、行政法規禁止參與股票交易的其他人員,在任期或者法定期限內,不得直接或者以化名、借他人名義持有、買賣股票,也不得接受他人贈送的股票”的規定,構成《證券法》第一百九十九條所述違法行為。

馮小樹及其代理人申辯認為,其一,馮小樹嶽母彭某嫦具有豐富的商業經驗和人生閱歷,其出資深圳世方聯完全是自主決策。深圳世方聯是獨立法人,除投資“魚躍醫療”外,深圳世方聯還從事其他投資活動。深圳世方聯的所有投資活動均與馮小樹無關。其二,何某梅入股“三川股份”“寶萊特”的投資行為符合法律規定,與馮小樹無任何關聯。其三,不應將何某玉、彭某嫦證券賬戶的交易金額認定為何某梅的收益。在計算“三川股份”“寶萊特”收益時,僅應計算何某梅賬戶的收益。其四,深圳世方聯、何某梅在相關上市公司上市前入股的投資活動,並非《證券法》第四十三條所述的持有、買賣股票行為。其五,馮小樹並未參與“魚躍醫療”“三川股份”“寶萊特”的上市審核工作,也未就相關上市公司的上市提供任何實質性幫助。

我會認為,其一,以彭某嫦名義入股深圳世方聯的資金來源於馮小樹夫婦,投資收益歸馮小樹夫婦所有,馮小樹配偶何某玉深度參與深圳世方聯的運營活動,且深圳世方聯交易“魚躍醫療”的行為與其股東背景存在高度關聯與利益沖突。因此,無論彭某嫦是否具有商業經驗與投資能力,深圳世方聯是否從事其他投資活動,均不能否認我會對於馮小樹以彭某嫦名義入股深圳世方聯,並進而以深圳世方聯名義持有、買賣“魚躍醫療”的認定。其二,以何某梅名義入股三川股份、寶萊特的投資活動由馮小樹直接聯絡推動,投資資金來源於馮小樹夫婦,投資所得歸馮小樹夫婦所有。我會對馮小樹借何某梅名義持有、買賣“三川股份”“寶萊特”的認定準確。其三,用來交易“三川股份”“寶萊特”的何某梅、何某玉、彭某嫦證券賬戶均由馮小樹夫婦實際控制,上述證券賬戶交易“三川股份”“寶萊特”的所得均由馮小樹夫婦所有。其四,本案中,馮小樹以他人名義受讓相關擬上市公司股權,持有並交易了相關上市公司股票,這種在企業改制上市過程中突擊入股,待股票上市後高價賣出的行為,歷來屬於《證券法》第四十三條關於禁止從業人員參與股票交易的規範範疇。其五,是否存在直接的利益沖突並不是《證券法》第四十三條的構成要件。馮小樹長期擔任深交所重要職務,並曾任發審委委員,承擔了重要的資本市場監管職責,其知法犯法,借他人名義在公司上市前突擊入股,上市後賣出股票獲取暴利的行為,嚴重擾亂了資本市場管理秩序。

根據當事人違法行為的事實、性質、情節與社會危害程度,依據《證券法》第一百九十九條的規定,我會決定:沒收馮小樹違法借他人名義持有、買賣股票的違法所得248,021,618.19元,並處以251,412,971.74元罰款。

當事人應自收到本處罰決定書之日起15日內,將罰沒款匯交中國證券監督管理委員會(開戶銀行:中信銀行總行營業部,賬號:7111010189800000162,由該行直接上繳國庫),並將註有當事人名稱的付款憑證複印件送中國證券監督管理委員會稽查局備案。當事人如果對本處罰決定不服,可在收到本處罰決定書之日起60日內向中國證券監督管理委員會申請行政複議,也可在收到本處罰決定書之日起6個月內直接向有管轄權的人民法院提起行政訴訟。複議和訴訟期間,上述決定不停止執行。

中國證監會

2017年4月20日

“要送也要送對公司有巨大幫助的人” 魚躍醫療上市前夜曾陷“造假漩渦”

來源: http://www.infzm.com/content/124309

(視覺中國/圖)

4月21日,證監會新聞發布會通報稱,前深圳證券交易所工作人員、股票發行審核委員會兼職委員馮小樹,先後以嶽母彭某嫦、妻妹何某梅名義入股擬上市公司,上市後賣出股票獲取利益。證監會決定沒收馮小樹違法所得2.48億元,並頂格處以2.51億元罰款。同時,對馮小樹采取終身市場禁入措施。

據界面新聞報道,馮小樹巨額罰沒案背後,牽涉到魚躍醫療(002223.SZ)、三川智慧(300066.SZ)和寶萊特(300246.SZ)等三家首發上市公司的問題。

事實上,魚躍醫療在上市前夜就曾深陷“造假漩渦”。

2008年初,緊鑼密鼓準備上市的江蘇魚躍醫療設備股份有限公司(以下簡稱“魚躍醫療”)被爆出造假醜聞。

當年的《每日經濟新聞》報道,魚躍醫療曾在一起官司中,提供給法院能證明其三年內生產和銷售業績的文件《產品銷售量和銷售額出口證明》,但這份材料顯示的數據,與其在招股書中披露的數據相差巨大,足足有700多倍之巨。

與此同時,平安證券出具的證券發行保薦書,透露了該公司2004—2007年一到六月份的制氧機和氧氣閥的外銷收入,但是這一組數據又和招股意向書以及招股說明書中的表述不一致。

2008年4月12日,魚躍醫療在深交所網站發布了《江蘇魚躍醫療設備股份有限公司澄清公告》,公告對上述問題的解釋為,制氧機銷售數量之所以會出現前後700多倍的差距,是因為“統計口徑不同”。

而對於招股說明書中制氧機和氧氣閥的外銷收入前後不一致的問題,則是“平安證券由於工作疏忽”,沒有將零配件的外銷收入從整機銷售收入中扣除,才會出現這樣的情況。

此外,包括其2007年繳稅暴增10倍涉偷逃稅,母公司利潤與合並利潤差額巨大等一系列問題,在當年上市前也陸續暴露出來。

"造假門"之後,魚躍醫療又因一股獨大問題備受質疑。魚躍醫療董事長吳光明曾接受過《南方都市報》的專訪,他表示,“公司是我一手創辦並發展壯大到今天,其成長過程中的點點滴滴都融入了我的心血。公司的股權肯定不白白送人,要送也要送給對公司有巨大幫助、為公司的發展做出突出貢獻的人。”

顯然世方聯屬於對魚躍醫療提供過幫助,或者做出過貢獻的人(公司)。吳光明接著說,2006年底至2007年初引進深圳市世方聯創業投資有限公司持股299.53萬股和宋久光持股20.02萬股,分別占比為3.89%和0.26%。

“他們都為公司創造了不菲的價值。”吳光明說。

據界面新聞報道, 馮小樹通過其嶽母彭某嫦代持深圳世方聯實現間接突擊入股魚躍醫療,以200萬元的初始投資獲得了約1.3億元的套現金額,尚不包括在此期間上市公司現金分紅。

這些“造假醜聞”皆發生在上市之前,但最終魚躍醫療還是涉險闖關成功。

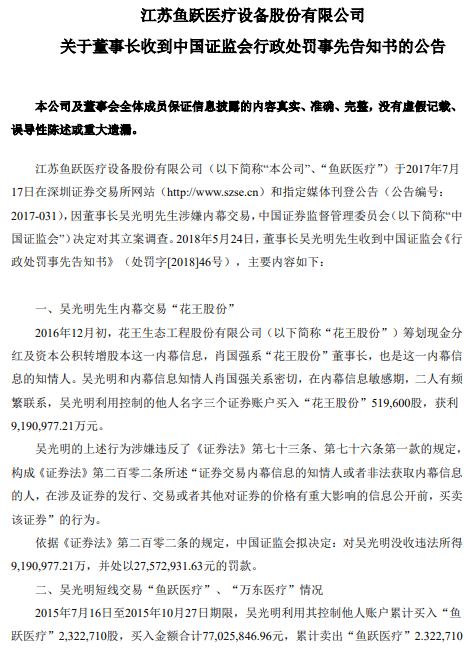

魚躍醫療董事長吳光明涉嫌內幕交易 被罰沒近3700萬

5月25日,魚躍醫療公告稱,董事長吳光明收到證監會《行政處罰事先告知書》,吳光明內幕交易“花王股份”,短線交易“魚躍醫療”、“萬東醫療”。綜合吳光明上述兩項違法事實,證監會擬作出如下行政處罰:對吳光明給予警告,沒收違法所得9190977.21元,並處以27772931.63元的罰款。

魚躍醫療表示,本次行政處罰事先告知書僅針對吳光明個人,與公司無關。目前公司各項生產經營正常,不受影響。

魚躍醫療當日收報22.13元,漲1.98%,成交額4.17億元。

魚躍股海 - 江小魚 A8要跟「大佬」才有作為

1 : GS(14)@2013-11-13 14:13:01http://www.am730.com.hk/column-180812

股海屢次上攻均未能破頂,恒指由23,500點水平趨向調整;除非後市能重返23,000點,否則11月份大市偏淡居多。

今年散戶投資能獲利,講究選股能力。「炒股不炒市」其實早已是投資金科玉律,衡量過風險度與值博率,就可以出擊;無疑,股份若帶有無限憧憬,當然更顯得「性感」了。

科網股份無不大炒!A8電媒音樂(800)則可算是唯一落後。算盡該股所具備的能耐,股價應有一番「大龍鳳」式炒上。

A8電媒業務不複雜,簡言之,就係透過互聯網販賣音樂內容。然而,公司已密謀將業務戰略重心,轉移到數字音樂和移動互聯網業務。畢竟手機已成人類生活一大重要部分。

截至2013年6月底止6個月,集團收入約9,570萬元(人民幣,下同),較去年同期下降約48%,虧損擴大至約4,530萬元,收入下降主要受集團主動擯棄部分傳統業務。

今年上半年,移動互聯網行業續保增長。今年7月有數據顯示,今年上半年中國移動互聯網市場規模達441.4億元,較去年同期增長71.4%。同時,音樂市場競爭更激烈,互聯網行業巨頭紛紛加快音樂市場布局。

這一點很重要!以A8電媒之資,獲互聯網巨頭覬覦很正常!年內亦曾有傳聞騰訊(700)看中A8電媒。稍前,亦有傳聞指大陸的「奇虎360」有意以2億美元收購A8電媒,但公司隨後否認。

這次否認,當然做得漂亮,2億美元?似乎出手太低了吧?惟否認還否認,類似憧憬可以預期仍會持續傳到去A8電媒!因為很簡單,在海外,不少科網巨企都爭相進佔音樂領域,諸如蘋果、谷歌、微軟、及Facebook,均紛紛在音樂應用領域展開激烈競爭,如有蘋果剛發布的iTunes Radio,微軟也計劃將音樂服務,捆綁進模式成熟的遊戲主機XBox。

目前A8電媒已累計1.5億用戶,成為最大音樂服務提供商之一,也成為內地重要App入口,其在音樂領域影響力絕對不少。以其業務模式,必定要夥拍科網「大佬」才有大作為,故此,我以為一切只待時機與價錢而已。

A8電媒的手機遊戲業務亦已開始發力,通過旗下公司「指遊方寸」從事手遊代理運營業務。

截至去年底,A8電媒現金及現金等價物共計3.75億元。今年初,A8順利完成供股融資,籌得3.48億港元,手持合共現金7.3億元,折合每股0.51元,與現價相比,爆升空間十分吸引。由於年內成功供股集資,A8電媒短期應既無集資壓力,更加炒得放心,料升勢一發動,可期升破年內高位。

作者為「富甲無限」會長、高清翡翠台《小魚大茶飯》炒股節目主持/逢周二、五刊出

Next Page