- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

[基金股][恒生中國內地100][國企指數]華能國電(0902)專區(關係:0958)

1 : GS(14)@2011-04-02 15:27:48http://realforum.zkiz.com/thread.php?tid=11843

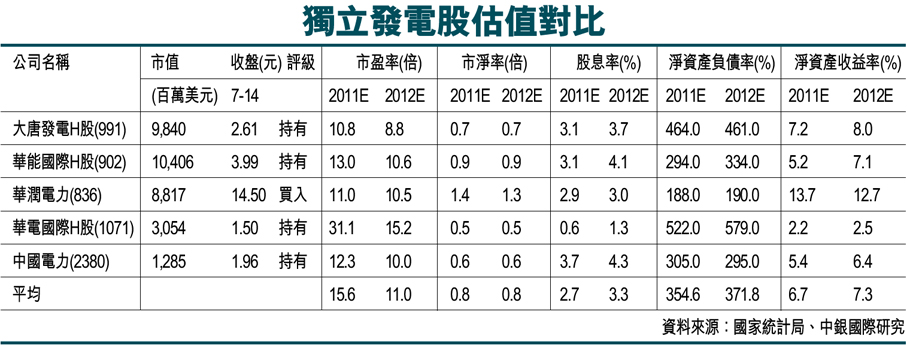

新聞專區

2 : GS(14)@2011-04-02 15:28:01

http://www.hkexnews.hk/listedco/ ... TN20110329994_C.pdf

唔好搞我啦

3 : New comer(7338)@2011-04-15 20:50:58

http://www.hkexnews.hk/listedco/ ... TN20110415854_C.pdf

2011年第一季度境內發電量同比增長28.77%

4 : GS(14)@2011-04-19 21:48:18

http://www.hkexnews.hk/listedco/ ... TN20110419706_C.pdf

利息支出大增,盈利大倒退

5 : GS(14)@2011-07-01 20:27:46

http://www.hkexnews.hk/listedco/ ... TN20110629413_C.pdf

902把新能源電廠賣回給母公司

6 : Louis(1212)@2011-07-19 12:25:43

7 : GS(14)@2011-08-10 01:23:54

http://www.hkexnews.hk/listedco/ ... TN20110809811_C.pdf

合併營業收入 : 人民幣640.54億元

歸屬於本公司股東的淨利潤 : 人民幣11.31億元

每股盈利 : 人民幣0.08元

8 : GS(14)@2011-08-27 21:31:16

2011-8-24 HJ

...

內地經濟或會放緩,但相信對華能國電影響不大,仍可繼續發展;至於業績,華能國電仍受燃煤價格及借貸利率所

影響,這是不易解決的問題,這涉及國策及其控股公司的經營策略。過去認為電力股是穩健增長股份,觀感與實際

情況已改變多年,其表現已不應盲目樂觀,但華能國電畢竟是最大的上市電力股,亦不宜過分低估,它的表現遜於

同業,則是事實。

戴兆

9 : andy(858)@2011-10-25 19:48:21

http://www.hkexnews.hk/listedco/ ... TN20111025309_C.pdf

三季度报

10 : GS(14)@2011-10-25 21:22:45

so bad

11 : GS(14)@2011-12-27 22:34:03

http://www.hkexnews.hk/listedco/ ... TN20111227033_C.pdf

本公司於2011年12月23日收到華能集團通知,華能集團按照後續增持計劃增持了本公司部分股票,有關情況如下:

2010年12月31日,華能集團通過全資子公司華能資本服務有限公司通過上海證券交易所集中競價系統首次增持了本公司12,876,654股A股股份,約佔本公司已發行總股份的0.09%。2011年12月23日,華能集團通過控股子公司中國華能財務有限責任公司通過上海證券交易所大宗交易系統再次增持了本公司143,620,000股A股股份。至此,華能集團已累計增持本公司A股股份156,496,654股,約佔本公司已發行總股份的1.11%,華能集團直接持有和間接控制本公司股份合計7,298,283,321股,約佔本公司已發行總股份的51.93%。

12 : killer2012(20151)@2011-12-28 15:02:55

my sister have this

is it good?

13 : GS(14)@2011-12-28 23:30:25

擺下囉無壞的

14 : greatsoup38(830)@2012-01-11 00:19:05

http://www.hkexnews.hk/listedco/ ... TN20120110347_C.pdf

華能國際電力股份有限公司(「公司」)公佈其2011年全年發電量完成情況。

根據公司的初步統計,截止2011年12月31日,公司中國境內各運行電廠按合併報表

口徑累計完成發電量3,135.54億千瓦時,同比增長22.03%。累計完成售電量2,957.17

億千瓦時,同比增長22.30%。

公司發電量增長的主要原因是:

1. 公司搶抓2011年全國經濟形勢總體較好、全社會用電需求較旺的有利時機,多

渠道開拓市場,擴大市場份額,優化機組檢修,優化電量結構,增發有效益電量。

2. 自2010年下半年以來,公司有多台新機組投產發電,並完成了對沾化熱電和滇

東能源的收購,公司市場份額有所增加。

15 : GS(14)@2012-03-24 13:46:16

http://www.hkexnews.hk/listedco/ ... TN20120320865_C.pdf

境內電廠發電量: 3,135.54億千瓦時

合併營業收入: 人民幣1,334.21億元

歸屬於本公司股東的淨利潤: 人民幣11.81億元

每股收益: 人民幣0.08元

建議股息: 每股普通股人民幣0.05元(含稅)

三、 趨勢分析

根據中國電力企業聯合會發布的《二零一一年全國電力供需情況》顯示,二零

一一年,全國全口徑發電裝機容量10.56億千瓦,比上年增長9.2%;全國全社

會用電量4.69萬億千瓦時,比上年增長11.7%。上半年及夏季高峰時段,浙

江、江蘇、福建、湖北、河南、重慶、甘肅、廣東等地區出現缺電,全國最

大電力缺口超過3000萬千瓦。二零一一年,公司電源項目建設進展順利,全

年新增投運燃煤機組可控發電裝機容量3,120兆瓦;新增投運燃氣機組可控發

電裝機容量923兆瓦;新增投運風電機組可控發電裝機容量698.5兆瓦;新增

投運水電機組可控發電裝機容量20兆瓦;以上共增加公司可控發電裝機容量

4761.5兆瓦,權益發電裝機容量3149.4兆瓦。同時,公司部分參股公司裝機容

量發生變化,公司還對原有機組進行技術改造以及關停小機組使得發電裝機

容量發生變化。截至二零一二年三月二十日,公司可控發電裝機容量60375兆

瓦,權益發電裝機容量55350兆瓦,公司電廠廣泛分布在中國19個省、市和自

治區,是中國目前最大的上市發電公司之一。公司在新加坡全資擁有一家營

運電力公司。

1. 電力市場的發展趨勢

二零一二年,根據中央經濟工作會議和十一屆全國人大五次會議政府工

作報告確定的國內生產總值增長7.5%的目標,國家宏觀調控將保持經濟

平穩較快發展,經濟和電力增速將有所回落。據中電聯預測,二零一二

年我國全社會用電量增速在8.8%左右,全年用電量預計在5萬億千瓦時以

上,可能呈現「前低後高」分布。電力供應方面,預計新增裝機容量8500

萬千瓦左右,其中,水電新增2000萬千瓦左右,火電新增縮小到5000萬

千瓦左右,年底全口徑發電裝機容量達11.4億千瓦左右。全年發電設備利

用小時將在4750小時左右,火電設備利用小時在5300-5400小時。

根據目前情況判斷,二零一二年,汛前水電來水偏枯可能性較大,電煤

地區性、時段性供需矛盾仍然存在。綜合平衡分析,預計二零一二年全

國仍會出現區域性、時段性、季節性缺電,最大電力缺口3000萬千瓦左

右。

在二零一一年電價上調之後,增發搶發電量作為提升效益的有效手段已

在各個發電集團達成共識,電力市場競爭勢必更加激烈。

2. 燃料市場供應趨勢

二零一一年全國生產原煤 35.2 億噸,增長 8.7 %,中電聯預測「十二五」煤

炭需求平均增長 5.2 %。二零一二年煤炭供應將處於整體平衡、適度寬鬆

狀態,價格沒有上漲的動力。目前東部沿海運輸條件好,內貿和進口煤

炭供應都比較寬鬆,煤價同比二零一一年會有一定幅度下降。華中區域

受鐵路運力制約,供應難度大,價格高位運行。西部產煤區一直是低煤

價、低電價現狀,受小煤礦整合、煤炭集中度增加影響,煤價或將有一

定幅度的上漲。

3. 資金市場趨勢

二零一二年,人民銀行繼續實施穩健的貨幣政策,並對貨幣政策適時適

度進行預調微調。從信貸市場來看,目前信貸市場資金仍然緊張,資金

成本仍然較高。從貨幣政策面來看,近期央行下調了存款類金融機構存

款準備金率0. 0個百分點,政策微調有利於進一步增加市場流動性,保

持經濟增速平穩。同時,二零一二年以來居民消費價格指數(CPI)不斷回

落,CPI的持續下行和負利率的消失為未來央行貨幣政策的操作提供了較

大空間。

16 : GS(14)@2012-03-24 13:47:56

利息費用吃掉盈利,負債重

17 : GS(14)@2012-04-20 23:09:19

http://www.hkexnews.hk/listedco/ ... TN20120419469_C.pdf

一. 預計的本期業績情況

1. 業績預告區間:2012年1月1日 — 2012年3月31日。

2. 業績預告情況:經公司財務部門測算,預計2012年第一季度歸屬於本公司

股東的淨利潤將同比增長50%以上,具體數據公司將在2012年第一季度報

告中進行披露。

3. 本次業績預告未經註冊會計師審計。

二. 上年同期業績(中國會計制度)

1. 2011年第一季度公司實現歸屬於本公司股東的淨利潤:人民幣2.26億元。

2. 每股收益:人民幣0.02元。

18 : GS(14)@2012-04-29 18:42:16

2012-4-27 HJ

...

電企過往被視作公用股,穩定性極高,而煤電聯動機制是否仍然存在,已成疑問。近年煤價的上升,已使電企股價銳挫,喘定後仍不能抹煞續有反覆,如不出現波動已算理想。電企早已無穩定性可言,並成為相關政策的投機工具,華能雖是國內最大電企,且業務擴展至新加坡,但經營仍受政策影響。

華能現價4.41 港元,往績P╱E及息率不應為據,今年可望較去年顯著轉好,但股價相信繼續反覆。

基本條件雖轉好,但客觀形勢仍影響投資者心理,國內經濟放緩是事實,數據同樣反覆,一般期望經濟先低後高,而華能首季售電低增長,料其後三季增長較佳;以此分析,華能的預期P╱E 將是10 倍以下,相信困難時期已過,可候反覆低吸,但如有較佳升勢,宜考慮回吐。

戴兆

19 : GS(14)@2012-08-01 20:17:57

http://www.hkexnews.hk/listedco/ ... TN20120731675_C.pdf

二零一二年中期業績公告

合併營業收入 : 人民幣671.80億元

歸屬於本公司股東的淨利潤 : 人民幣21.22億元

每股盈利 : 人民幣0.15元

下半年業務展望

當前我國經濟運行總體平穩,受全球經濟前景不樂觀等綜合因素影響,國內經濟

增長普遍放緩,下行壓力較大。政府將繼續保持宏觀經濟政策的連續性和穩定

性,進一步加大預調微調力度,堅持實施積極的財政政策,繼續實施穩健的貨幣

政策。

電力市場方面,受全國經濟增速放緩影響,上半年全國電力市場有效需求不足,

用電增速有所降低。下半年,隨著國家「穩增長」各項措施效果的逐步顯現,預計

經濟形勢將有所好轉;同時隨著迎峰度夏的到來及冬季用電高峰,用電量增速將

有一定回升,但各地新增機組及水電發電增加等不確定因素較多,公司力爭燃煤

機組發電利用小時超過當地平均水平。

煤炭市場方面,受國際經濟環境不景氣、國內經濟增速回落及「十二五」規劃提出

的單位GDP能耗下降的影響,上半年境內外煤炭市場價格持續下行,國內各地煤

炭庫存普遍較高,預計下半年煤價仍有一定的下降空間。公司將緊密跟蹤市場形

勢的變化,努力拓寬供應渠道,調整採購策略,優化採購結構,加大進口煤採購;

同時利用當前鐵路運力相對寬鬆的時期,積極開拓鐵路運輸直達渠道,努力降低

燃料成本。

資金市場方面,國家將繼續堅持實施積極的財政政策和穩健的貨幣政策,不斷增

強政策的針對性和靈活性,進一步加大預調微調力度。年內央行已連續兩次降低

存款準備金率、兩次降低貸款利率,有效地緩解了公司的資金壓力和融資成本。

二零一二年下半年公司的工作重點是:

1. 加強安全生產管理,確保發電機組安全、穩定、經濟運行。

2. 強化電力市場營銷,緊緊圍繞「增量、穩價、提效」各個關鍵環節細化工作措

施,確保利用小時整體領先。

3. 加強各項成本費用的控制,努力降低燃料採購成本,優化債務結構,努力降

低財務費用。

4. 堅持以經濟效益為中心,進一步優化工程項目管理,保持公司持續、健康、

穩定發展;積極推進經濟發達地區和沿海、沿江煤電大機組、煤電一體化項

目、效益型風電及經濟發達地區的燃氣電廠的前期工作,為公司的可持續發

展做好項目儲備。

受惠電價調整加折舊減少,業績強勁增加1.4倍,債重到要破產

20 : greatsoup38(830)@2012-08-11 19:47:32

2012-8-10 HJ

...

華能股價周初曾急跌11%,至4.97 港元;當時市場消息混亂,有傳將配售集資或降低發電目標,筆者在此無意引用該等消息,但華能總債務1708 億元,配售又能集資多少?而且中港兩地股市平平,如在此際集資,相信將出人意表。消息已帶來沽售壓力,亦不限於華能,其他電企亦受株連,但股價急跌之後已獲支持,雖無大反彈,但已企穩轉升。或許沽售仍未完結,但數量已減,反映市場有承接力。

華能今年的股價表現頗佳,曾升43%,上月初出現高位5.85 港元,其後表現反覆無法突破高位。華能屬相當活躍的股份,股價難以長期窄幅上落,既有不利消息,市場借題發揮是很自然的事,近日跌至4.97 港元便見支持,可以視作近期低位,有反覆上升能力,至於能否創出年內新高,仍須看消息。行文至此,消息又指各大電企已聯名上書發改委,促請實現電煤價格併軌,投資者不妨留意消息的變化。

戴兆

21 : GS(14)@2012-11-03 14:59:40

2012-10-30 HJ

受惠煤價大幅回落

今年華能業績大增已可肯定,明年經濟情況是左右股價的關鍵。內地早傳出煤價併軌,實質是市場化,發改委對價格不作干預。以煤炭市場的現狀來看,踏入第四季,煤價仍處低位,煤企的議價能力已受限制,發改委的干預已發揮效果,相關稅項如有加幅,亦在可接受水平,煤企相信要面對現實。

如果仍以合同定價,大概參考去年平均現貨價。事實上,合同煤定價的重要性只是表面,更重要的是合同量的交付率。如現貨價升,交付率便下降。

國策致力固定投資,包括鐵路投資,對煤炭需求有刺激作用,期望煤價持續下跌並不實際。

一般認為內地經濟將於第四季復蘇,這或許是事實,明年走勢如何,對用電量有直接影響。市場仍憧憬煤電聯動機制重新啟動,如能實現,只視作意外驚喜,畢竟面對社會大眾的行業,決策者應在各方面尋求平衡。對華能而言,另一個利好因素,可能是明年利率或下調。

儘管經歷過去年高煤價與今年低售電量的打擊,華能昨天收報6.17 港元, 預期P╱E11 倍, 息率3.5%,股價近期趨升是好現象,但不宜高追。預料集團未來業績表現穩定,因股價低潮已過,未來反覆上升機會大。中期展望股價在5.5至7港元之間上落(P╱E 10至12 倍),投資者不妨候低吸納。

戴兆

22 : greatsoup38(830)@2013-01-19 18:52:28

2013-1-19 HJ

...

國家電監會估計,今年全社會用電可能增加9%,華能可增多少尚難肯定,水電的影響暫難估計,而去年的其他特殊因素最少可以大為改善,如變動1%,涉及收入13 億元人民幣以上,是一個相當的數字,雖暫時難以估計,相信今年售電量應有增長。

今年的煤電政策再有變動,深化改革,傾向市場化。取消對煤限價,合同煤價由電企及煤企協商釐定,當煤價波動5%(以年度計),電價相應調整,這是煤電聯動機制重新啟動,所不同的是2004 年年底出台的機制,是以六個月為周期,目前改為一年,但原有機制已名存實亡。新機制已啟動,五大電企已簽訂今年的購煤合同,並接受煤企提價,但未有透露加幅。

由於煤電聯動機制曾半途而廢,令人對重啟機制的執行存有戒心,但當時是受高通脹所影響,以致機制中斷,目前通脹已顯著回落,相信可切實執行,目前看不到煤價可以大升的迹象,暫時不必擔心。

既然煤價穩定,而煤價佔發電成本約65%,華能去年已對折舊作出調節,營業利潤可望稍升,但售電量仍是影響業績的主因,全社會用電增長9%只是估計,華能的售電量可以增長多少,仍待觀察今年水電發展的變化。

華能去年升幅達73%,是經過2011 年困難期的復蘇。今年在煤價穩定的情況下,電價已不能上升,儘管業績仍期望有所增長,但增幅肯定遜於去年,股價升幅亦將受限制,近期升至高位已有相當反覆,反映市場未敢期望過高。

筆者無意過於看淡,股價由高位調整近6%,表現亦已轉穩,相信走勢仍在反覆上升中,只是不應期望過高。要留意的是,是今年的水力發電情況及利率趨勢,蒙古對華停止出口煤炭的可能影響也應關注。當然,其按季公布的售電量及業績最為重要。

戴兆

23 : greatsoup38(830)@2013-01-26 20:47:45

http://cn.reuters.com/article/bondsNews/idCNL4S0AT8V920130125

路透1月25日 - 據湯森路透旗下IFR報導,香港上市的華能國際電力 已委託中金、工銀國際和美銀美林為其點心債發行的聯席主承銷商和聯席簿記管理人。

債券投資人說明會將於下週一及週二在香港及新加坡舉行。該債券無評級。

華能國際電力是2012年4月獲得發改委批覆赴港發行人民幣債券的四家國有企業之一,批准發行總額為185元人民幣。其他三家是中國廣東核電集團、中國大唐集團、中國五礦集團。其中華能國際電力獲50億元人民幣的額度,而廣東核電集團早前已啟用了其額度。寶鋼發行離岸人民幣債券的交易是發改委另行批准的案件。(完)

瀏覽IFR更多中文報導,請點選(www.ifr-china.com) (整理 楊淑禎; 審校 黃凱)

24 : GS(14)@2013-01-27 18:29:34

http://www.hkexnews.hk/listedco/ ... TN20130127008_C.pdf

一. 本期業績預告情況(中國會計準則)

1. 業績預告期間:2012年1月1日 — 2012年12月31日。

2. 業績預告情況:經公司初步測算,預計公司2012年度實現歸屬於上市公司股東的淨利潤與上年同期相比將增長340%以上。因公司電廠分布區域較廣,遍及國內多個省市,且公司同時擁有境內外資產,目前相關財務數據尚在審計當中,具體準確的財務數據將以公司正式披露的經審計的2012年年報數據為準。

3. 本次業績預告未經註冊會計師審計。

二. 上年同期業績情況(中國會計準則)

1. 歸屬於上市公司股東的淨利潤:人民幣1,268,245,238元。

2. 每股收益:人民幣0.09元。

三. 本期業績預增的主要原因

本期業績預增的主要原因是2011年電價調整的翹尾影響、2012年市場煤價下降以及公司成本控制有效。

25 : ng caddy(36072)@2013-01-27 21:54:39

一般大市不好,多數升電力股,除了本身賺錢外,可能主要是李小鵬升官(中國電力的實際影響者家族),慶祝升官升一升,就好似8220周星星那樣

26 : GS(14)@2013-01-28 23:42:34

25樓提及

一般大市不好,多數升電力股,除了本身賺錢外,可能主要是李小鵬升官(中國電力的實際影響者家族),慶祝升官升一升,就好似8220周星星那樣

咁咪即是585?

27 : GS(14)@2013-01-31 00:13:20

http://www.hkexnews.hk/listedco/ ... TN20130130566_C.pdf

擬發行於2016年到期的

人民幣1,500,000,000元3.85%債券

董事會欣然宣佈,於2013年1月30日,本公司與經辦人訂立認購協定,內容有關發行人擬發行人民幣1,500,000,000元的2016年到期3.85%債券。

人民幣債券發行所得的款項將用於(但不限於)進口煤炭等大宗商品。

就人民幣債券發行,中金香港證券、工銀國際證券及美林為聯席牽頭經辦人,而中金香港證券聯同工銀國際融資及美林為聯席賬簿管理人。

本公司擬向聯交所尋求人民幣債券的上市;就僅向專業投資者以債券形式發售人民幣債券將向聯交所提交上市並交易的申請。但概不保證人民幣債券上市將可獲得聯交所的批准。聯交所批准人民幣債券上市亦不可視為本公司或人民幣債券優點的提示。

預期人民幣債券將於2013年2月5日當日或前後發行。

人民幣債券將不會根據美國證券法登記,除非根據獲豁免登記規定,否則概不得於美國境內提呈發售或出售。人民幣債券僅依據美國證券法S規例以離岸交易方式在美國境外提呈。人民幣債券將不會向香港公眾人士提呈。

...

款項用途

人民幣債券發行所得的款項將用於(但不限於)進口煤炭等大宗商品。

28 : ng caddy(36072)@2013-01-31 16:57:01

其實電力股主要炒核電,因為核電對煤/石油依賴,991/1071/902等,題外話但,我好怕中國出現似日本核電事件..

29 : greatsoup38(830)@2013-01-31 21:40:43

28樓提及\

其實電力股主要炒核電,因為核電對煤/石油依賴,991/1071/902等,題外話但,我好怕中國出現似日本核電事件..

你講緊些甚麼? 他們無甚麼核電的...

30 : ng caddy(36072)@2013-01-31 22:34:49

可能比人有連所反應,順勢炒一炒

31 : greatsoup38(830)@2013-02-02 18:48:41

http://cn.reuters.com/article/cnBizNews/idCNL4S0AZ4XL20130130

路透香港1月30日 - 一位瞭解此交易的消息人士週三表示,中國最大發電企業--華能國際電力股份有限公司 三年期點心債以3.85%定價,共發行了15億元人民幣.

該名消息人士指出,最終利率低於稍早的參考利率4.25%.

根據湯森路透旗下IFR報導,華能點心債共獲55億元認購.

華能國際是2012年4月獲得發改委批覆赴港發行點心債的四家國有企業之一,批准發行總額為185元人民幣,華能國際獲50億元額度.其他三家是中國廣東核電集團、中國大唐集團、中國五礦集團.

中金、工銀國際和美銀美林為其點心債發行的聯席主承銷商和聯席簿記管理人.(完) (採訪 陳敏; 撰寫 李珊珊; 審校 黃凱)

32 : ng caddy(36072)@2013-02-08 11:46:54

現在主力也是用煤,如將來用頁岩氣/天燃氣發電,可能成本進一步向下,1071/902/991/2380/1798/958/1296等等

33 : greatsoup38(830)@2013-02-09 14:23:47

32樓提及

現在主力也是用煤,如將來用頁岩氣/天燃氣發電,可能成本進一步向下,1071/902/991/2380/1798/958/1296等等

頁岩氣暫不可行,天然氣是另一範疇,他用埋來做電就會貴,影響物價就是民生問題

34 : ng caddy(36072)@2013-02-09 14:31:22

可能政府有補貼(兩方都有),如果不是影響物價就是民生問題,賺補貼

35 : greatsoup38(830)@2013-02-09 14:35:26

34樓提及

可能政府有補貼(兩方都有),如果不是影響物價就是民生問題,賺補貼

呢類盈利不在計算以內,不具穩定性

36 : ezone2k(22605)@2013-03-05 22:17:36

華能國際電力股份 00902.HK (國企指數)

現價 8.540 升跌 +0.470(+5.824%)

52 weeks high...

37 : ng caddy(36072)@2013-03-05 23:36:08

902等電力股,算是這樣拿

38 : greatsoup38(830)@2013-03-09 16:34:47

http://cn.reuters.com/article/cnMoneyNews/idCNL4S0BY1H520130306

路透香港3月6日 - 湯森路透旗下基點援引消息人士稱,華能輪台電廠將獲得22.8億元人民幣(3.67億美元)18年期定期貸款,用於發電項目。

中國國家開發銀行新疆分行是該貸款的牽頭行,承貸11億元。中國建設銀行(3.8億元)、中國銀行(3億元)、崑崙銀行(3億元)和中國進出口銀行(2億元)均為承貸行。

該貸款的利率為中國人民銀行基準利率的100%,有三年寬限期。

資金將用於位於新疆烏魯木齊輪台縣的2x350MW熱電項目。據當地媒體報導,該項目將在2013年上半年投建,預計在2014年底完工。

華能輪台電廠是華能集團全資控股的華能新疆能源開發有限公司的子公司。(完) (編譯 白雲; 審校 程琳)

39 : greatsoup38(830)@2013-03-09 16:36:21

http://cn.reuters.com/article/cnBizNews/idCNL4S0BX4JC20130305

路透香港3月5日 - 湯森路透旗下基點引述消息人士的話稱,國電克拉瑪依發電有限公司尋求30億元人民幣(4.82億美元)15年期定期貸款,用作熱電項目。

崑崙銀行克拉瑪依分行和中國國家開發銀行新疆分行為牽頭行。

此貸款利率為中國人民銀行基準利率的100%,有三年寬限期。

籌得款項將用於2×350MW熱電聯產項目的第一建設階段。

該公司為國電新疆電力有限公司全資擁有。後者為中國國電集團的子公司。(完) (編譯 王翔瓊; 審校 侯向明)

40 : greatsoup38(830)@2013-03-21 00:59:22

902

盈利劇增5.6倍,至60億,超重債

41 : GS(14)@2013-05-11 14:52:41

http://www.audit.gov.cn/n1992130/n1992150/n1992500/3277991.html

中国华能集团公司2011年度财务收支审计结果

根据《中华人民共和国审计法》的规定,审计署2012年对中国华能集团公司(以下简称华能集团)2011年度财务收支进行了审计,并对审计范围内涉及的重大事项追溯相关年度。

一、基本情况

华能集团成立于1989 年3月,注册资本200亿元,拥有全资和控股二级子公司39家,主要从事电力生产、热力生产和供应,与电力相关的煤炭第一次能源开发,相关交通运输、专业技术服务。据华能集团合并财务报表反映,截至2011年底,华能集团资产总额7531.88亿元,负债总额6388.39亿元,所有者权益总额 1143.49亿元,当年营业收入2621.49亿元,利润总额61.41亿元。

二、审计评价意见

本次重点审计了华能集团总部及所属5家企业,涉及资产量占华能集团资产总额的50%以上。审计结果表明,华能集团近年来不断发展壮大电力主业,有效推动节能减排,法人治理结构逐渐完善,内部管理水平有所提高,财务状况和经营成果基本真实,但在财务管理和内部控制等方面仍存在不够严格、不够规范的问题。

三、审计发现的主要问题

(一)会计核算和财务管理存在的问题。

1.2011年,华能集团所属7家单位存在未按规定核算收入和成本等问题,造成多计资产1.93亿元、多计负债1.58亿元、多计利润0.35亿元。

2.2011年,华能集团未按规定将2010年国有资本经营预算资金29.68亿元转增国有资本。

3.截至2011年底,所属华亭煤业集团有限责任公司、甘肃华亭煤电股份有限公司累计欠缴企业所得税3.92亿元。

(二)执行国家政策存在的问题。

2008年至2009年,华能集团建设和收购了2个国家产业政策限制的煤制甲醇项目,截至2011年底已完成投资37.75亿元。

(三)重大经济决策事项存在的问题。

1.截至 2011年底,华能集团决策的黄登水电站等16项重大工程建设项目存在未经核准先行建设问题,涉及金额324.63亿元。

2.截至2011年底,华能集团骑马山风电等75个项目已开工建设,但有81266.37亩项目用地尚未取得建设用地批准手续。

(四)内部管理存在的问题。

1.2010年至2011年,华能集团及部分所属企业在未上报国资委备案或同意的情况下,向地方政府庆祝活动、移民工程奶牛养殖项目等累计捐赠 6025.38万元。

2.2011年,所属华能甘肃能源开发有限公司违规将流动资金贷款16.98亿元用于股权投资和项目建设;未经评估将 2009年收购的邵寨煤矿探矿权,按照当初收购时的原价5.37亿元转让给其与北京大地满力能源投资有限公司合资成立的灵台邵寨煤业有限责任公司。

3.2008年至2011年,所属扎赉诺尔煤业有限责任公司将计提的煤炭生产安全费用、煤矿维简费1085.43万元,违规用于职工住宅楼、厂区道路建设等。

4.2007年至2008年,所属华能能源交通产业控股有限公司未经集体决策,租赁香港等地船舶进行运营,截至2011年底亏损 8238.26万元;2008年至2009年,在江苏长三角能源发展有限公司未按约定提供担保的情况下,即向对方预付购买煤炭款项4.6亿元,至2011 年底有3.95亿元因对方未按时供应煤炭存在损失风险。

5.2009年至2012年6月,所属内蒙古通大煤业有限责任公司生产和经营期间,其煤矿的采矿权证未办理转让手续,仍登记在另一股东内蒙古大雁矿业集团有限责任公司名下。

6.2011年,所属扎赉诺尔煤业有限责任公司、华能伊敏煤电有限责任公司的3个矿井超出核定生产能力来生产煤炭,合计超产334万吨。

7.2010年4月至2012年7月底,华能集团信息系统中心机房自交付使用以来,共发生空调系统漏水等故障和重大故障14次,但华能集团未对空调系统进行改造,也未按照国家规定配备备用空调系统。

8.截至2012年7月底,华能集团未对资产财务管理一体化系统长期未使用的1250个账户进行清理,账号的管理及控制不严格。

9.2008 年7月至2011年12月,华能集团及所属5家公司21个工程建设中,未严格按规定进行招投标,涉及金额19.93亿元。

10.截至2012 年6月,华能集团有5个已建成投产的项目未通过环境保护部门的验收;有6个已开工建设项目的环境影响评价文件未获得环境保护部门的批准。

四、审计处理及整改情况

对审计发现的问题,审计署已依法出具了审计报告、下达了审计决定书,要求华能集团予以整改。上述问题的整改情况,由华能集团在相关媒体上公告。此外,本次审计发现的华能集团所属单位涉嫌经济违法案件线索,已依法移送有关部门调查处理。

42 : ezone2k(22605)@2013-05-22 16:30:29

電力股利淡現 發改委降農產品生產電價

中國國家發改委近期發布通知稱,將進一步降低農產品生產流通環節電價,以緩解相關企業成本上升壓力,並促進農產品終端市場價格穩定。

發改委網站今日刊登通知,自6月1日起在全國範圍內對生豬、蔬菜生產用電執行農業生產用電價格;農產品批發市場、農貿市場用電、農產品冷鏈物流的冷庫用電價格,實現與工業用電同價。

至於預計有關政策實施後,農產品生產流通企業電費支出將減少5億元(人民幣‧下同);以黑龍江省某3萬頭規模的生豬養殖企業為例,每年可減少電費支出約10萬元。

據了解,今年初國務院已出台降低流通費用、提高流通效率綜合工作方案,據悉多個地區已陸續落實了相關政策。

43 : ezone2k(22605)@2013-05-22 16:31:19

2013/05/22 14:15:31

中國擬限制煤炭進口 火電股承壓大跌

傅峙峰

火電股最近兩個交易日大幅下跌,有研究機構認為,這與投資者擔憂火電股面臨政策壓力有關。

中信証券發布研究報告稱,投資者擔憂中國將出台對高硫、低卡煤炭進口及銷售限制政策,政策若出台將對煤價形成支撐。瑞銀也發布報告指出,近期媒體報道國家能源局有意限制煤炭進口,電力股跌幅明顯。

今日14點15分,華能國際和華電國際跌幅均超過6%。

日前《中國証券報》報道,中國國家能源局煤炭司日前在北京召開座談會,對擬實施的商品煤質量管理辦法中的有關規定向大型煤炭企業征求意見。《商品煤質量管理暫行辦法》(征求意見稿)的制訂既對進口煤的質量實行了嚴格管理,同時又對國內煤的生產、加工、儲運和銷售以及使用提出了高標準、嚴要求,對以後規范商品煤的質量管理和加強進口動力煤是一個很好的約束。

瑞銀認為,《商品煤質量管理暫行辦法》目前只是意見稿,即使實施也僅僅是短期影響,因一段時間後印尼等地的低熱值、高含硫、高灰分的煤可以通過洗選、摻混達到進口中國的標準。

中信証券則表示,若政策出台對煤價形成支撐,對火電股業績預測影響有限,但估值會承壓。電價能否調整取決於煤價反彈預期,火電股對煤價彈性將明顯下降。

44 : ezone2k(22605)@2013-05-22 16:33:07

.7華能國際電力股份 00902.HK (國企指數)

現價 7.940 升跌 -0.720(-8.314%)

$9.7 -> 7.9 in 1 weeks..

45 : wilflo(35306)@2013-06-28 11:36:41

http://www.hkej.com/template/dai ... d=7&title_id=608570

2013年6月27日

高志行 國策講股

華能國電可博持續反彈

今年第一季度華能國電純利同比增長1.78倍,達25.5億元人民幣;僅一個季度淨利潤已經相當於去年全年所賺55.12億元人民幣的46.26%,可見銷售及經營有全面改善。煤炭價格的弱勢相信仍將持續,集團今年的盈利表現值得看好。

5月份中國全社會用電量同比增長5%;1至5月累增加4.9%,反映社會電力需求仍然持續上升。煤價持續下跌,對集團盈利有利。

華能國電於本月初完成發行50億元人民幣債券,期限為3年,利率4.82%,這次募集資金主要用於補充營運資金;同時進一步調整債務結構。

發改委考慮禁止一些劣質煤進口,憂慮將令煤價回升。但由於今年以來煤炭持續供過於求,即使實施進口劣質煤的禁令,相信對煤炭市場影響不大,環渤海動力煤平均價格仍然處於下跌趨勢,較去年同期下跌22%。

....

華能股價自5月中由9.75元高位顯著回落,但相信只為過去兩年持續上升後的健康調整,基本因素仍然向好

46 : greatsoup38(830)@2013-07-31 01:31:59

盈利增2倍,至57億,重債

47 : greatsoup38(830)@2013-08-10 20:00:53

2013-08-06 HJ

...

僅宜短線見好應收

華能現價8.16 港元,以上述估計,今年市盈率只是8.16 倍,頗具吸引,電企亦存在若干不明朗因素。市場曾傳煤電聯動機制快將啟動,去年年底修訂煤價一年內變動5%,將調整電價。

煤價應另有標準,上述的煤價只是華能的成本,包括比較低價購入進口煤,但內地煤價仍有下跌趨勢,未來的旺季能否消化存貨而煤價稍升,至為關鍵。

華能短期仍受惠於煤價下跌,可以略為看好,但華能於6 月、7 月間曾滑落14%,是受禁止部分進口煤及加電價打擊,其後證實部分進口限制煤與電企無關,而加價一事似乎未到時候,但目前已是8 月,如明年啟動煤電聯動,其股價將潛在若干壓力。在看好之餘,應存幾分戒心,暫時應以短線為主,見利即收,畢竟煤電聯動機制是不明朗因素,而且對股價可能有相當影響。

戴兆

48 : greatsoup38(830)@2013-10-22 23:07:06

非常強勁

49 : greatsoup38(830)@2013-11-02 14:51:34

3.15發11.2 億A股予母公司

50 : cambo(29079)@2014-01-23 13:16:50

observing

51 : iniesta(1400)@2014-01-24 23:33:17

近日股壇多白事

52 : GS(14)@2014-01-28 01:04:05

盈喜

53 : starter(38045)@2014-01-28 23:00:49

是假盈喜? 半年升160%,9個月升120%,全年升75%?

54 : greatsoup38(830)@2014-01-28 23:47:45

starter在53樓提及

是假盈喜? 半年升160%,9個月升120%,全年升75%?

如果增75%,則上半年較下半年盈利多

55 : VA(33206)@2014-04-09 22:43:38

見微知勢:答客問 (107)

12:13

問 : (George) 各大電力股已公佈報業績,請問兩位會否改變它們目標價?現在最抵買是哪一間?

KL答:Hi George,以現價看,2380 > 1071 > 991 > 902 > 836

(利益申報:於執筆時,筆者或相關人士,持有 2380, 1071, 991, 902)

紅猴答: George,剛為國內火電股作估值,發現各股已升返合理水平,若市場持續追捧此板塊,則以華潤電力(836)及華能國際(902)上升空間較大,投資風險亦相對較低。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有華能國際(902))

56 : greatsoup38(830)@2014-04-30 01:54:59

ok

57 : GS(14)@2014-06-05 02:22:41

盈利增9成,至103億,重債

58 : GS(14)@2014-07-30 00:41:04

盈利增27%,至82億,重債

59 : greatsoup38(830)@2014-08-03 10:14:28

2014-08-01 HJ

華能端視電價走向

華能國電(00902)7月份股價急升16.6%,曾創新高9.65元,中期業績後則滑落,此前股價已欲升乏力,故藉勢調整。

華能上半年盈利68.08億元(人民幣.下同),按年增21%;第一季盈利36.83 億元,增44.2%;第二季盈利31.25億元,按年增1.8%,按季跌15.2%,反映業績放緩。第一季境內售電量增4.18%,至731.37億千瓦時;上半年售電增1.62%,至1435.5 億千瓦時,即第二季售電量為704.17 億千瓦時,按季跌3.7%;上半年利用小時降24小時,至2374小時。以全國用電計,第一季按季增5.4%,第二季按季增5.3%。

華能售電低增長原因:一、全國經濟放緩,全社會用電進入中低速增長階段;二、全國多條自西向東通電的特高壓線路投產,佔據東部沿海地區火電機組發電空間;三、雲南水電機組大量投產,並外送廣東負荷中心,遼寧及福建大型核電機組陸續投產,衝擊雲南、廣東、遼寧及福建等地區火電機組的發電量,如廣東一電廠售電量降8.65%,雲南兩電廠分別減少10.49%及15.1%。

去年底及今年上半年新加坡有新機組投產,市場份額升0.7個百分點至21.6%。近年受機組集中投產影響,電力及天然氣呈供過於求,當地市場競爭激烈,電價低迷,上半年收入跌2.67%,加上折舊及攤銷費用增加,新加坡提供業績僅為2800萬元,較上年同期降89.89%,資產則達311億元,回報率低。

上半年售電及售熱收入增1.56%,連同其他收入計僅增0.8%。燃煤價跌,支出減3.1%,成本及費用降3%,營業利潤增17%,財務費用淨額跌2.2%,稅前盈利增27.2%,稅項增35%,淨利潤增24.6%,而非控股股東應佔盈利增加41.7%,華能應佔盈利只增21%,新加坡貢獻減少89.89%,境內貢獻則增26.82%。

電費下調 雪上加霜

燃煤價格現仍處低水平,有可能下調電費;惟若電價下調,收入將降,且產生額外開支;華能去年曾在年報提供減值敏感度,當電價下調1%,商譽減值1.15億元,物業等資產減值1300萬元;如電價下調5%,商譽減值將增18.64億元,物業等資產減值7.34億元;減電費的同時,其他成本不會因此減少,可見下調電價的影響。

華能現價8.67港元,往績P/E9.3倍,息率5.5%。電價不下調,今年業績應有增幅,股息亦然,即P/E跌而息率升,更為吸引。

煤電聯動機制屬未知數,即使下調或已近年結期,對今年業績影響不大。現價不一定反映全部不利因素,還須看實際下調幅度;不過,近期9.65港元屬短中期價頂,故暫不作中線以上安排。

戴兆

60 : greatsoup38(830)@2014-10-26 20:20:01

2014-10-20 HJ

華能新收購 利長不利短

華能國電(00902)獲注資10個電力項目,現金代價92.75億元(人民幣.下同),項目以火電為主,亦有水電及風電,位於華東、華南及華中,有利於華能擴大規模及發電領域,並可再次進入海南及安徽電力市場。

華能現有權益裝機容量66888 兆瓦,主要為火電,清潔能源佔9.34%。收購涉及權益裝機容量573.77 萬千瓦,在建容量230 萬千瓦。其中火電佔696.8萬千瓦,其餘為水電及風電。於5月底,該等項目總資產為267 億元,總負債202 億元。今年首5 個月,項目純利7.19 億元,按中國會計準則編賬。如以此推算項目全年業績應為17.25億元,即收購P/E 5.38倍,收購P/B 1.43倍,有利華能股價。

無助今年業績

該等項目中,兩間水電廠在虧損中,其餘6間火電廠中的萍鄉安源發電亦出現虧損,且錄得負資產淨值。原經營1台12.5萬千瓦及1台135萬千瓦火電機組,目前已關停,正在建設兩台60萬千瓦燃煤發電機組。另兩項正在建設抽凝機組及熱機組4 台110 萬千瓦,計及該等虧損項目最終可以獲利,待熱電廠的完成,則收購P/E 更低,當然要計及代價現金可能借貸,預期淨回報亦達15%。

華能今年暫無新電廠完成,以致上半年售電量僅增1.62%;下半年稍有反覆,9月起因進一步疏導環保電價,華能電廠所在地平均每兆瓦時下降9.44元,對收入應有影響。相信全年售電量只能低增長,收入則未必可以上升,而電煤價格仍處低水平,但華能對進口煤的優勢頗為倚重,近日進口煤恢復繳稅,變相提升煤價,對發電成本不利。上半年盈利增長21%,至68億元,受各種因素影響,全年業績仍待估計,增長或低於上半年,但相信應高於2013年的104億元。上述收購仍待股東大會批准,預期對今年業績並無幫助,但對明年業績增長應有相當貢獻。

於6月底,華能的負債對權益比率2.9倍,已較去年底的3倍稍低;而流動貨幣資金為119億元,考慮其他資本支出,或需增加借貸。負債比率高已是電力股的慣例,華能更甚,即使比率提升至3倍以上,對華能亦不是問題。

火電的發電成本主要為燃煤,上半年佔售電收入53.8%,低於上年同期的56.4%; 售電收入增1.56%,而燃煤支出則跌3.1%,是業績增長的主要來源。燃煤價格走勢疲弱,政策已對煤業扶持,進口煤恢復徵稅,鼓勵多用國產煤,減少進口,以期刺激國內煤價。華能既有若干部分進口煤,徵稅後相當於煤價上升。至於能否帶動國內煤價向上,尚待觀察。

說回9月起的電價下調,發改委表示,在保持電價水平不變情況下將適當調整煤收購價水平,進一步疏導環保電價矛盾,現時符合環保指標的燃煤電企,獲脫硝及除塵等補貼,是次下調電價是配合環保問題,並非基本價格下調。煤電聯動機制已有規定,理論上電價按煤價變動而上升或下調,因煤價已顯著下調,市場早已擔心電價將因此下調,但政策亦有其靈活性,使火電業維持較佳的盈利水平。

電力改革方案在流傳,將允許民營企業進入配售及售電領域,向大用戶直接供電,允許發電廠與用戶之間制訂電價,如能實現,則電力工業將開放市場競爭。據報廣東省已啟動電力直接交易深度試點工作,2014年直接交易電量約150億千瓦時,相當於上年全省發電量的4%,並計劃按年增加。該計劃仍在試點階段,但因開放競爭,對電企存在不明朗因素。

只宜候低吸納

華能剛公布近期兩個風電項目投產,可控裝機容量增506兆瓦至67394兆瓦,對明年業績有相當貢獻。今年首3季售電量下跌4.6%,則短期不利,相信第4季稍佳,但今年全年增長將不明顯,明年則較佳,是利長不利短,宜候低吸納。華能現價8.82港元,往績P/E 9.44倍,息率5.4厘,有中長線投資價值,而上述多項因素的變動,特別是燃煤及電價的可能變化,仍將是左右業績的關鍵。

戴兆

61 : GS(14)@2014-11-06 00:20:31

配售3.65億股@8.6

62 : GS(14)@2014-12-31 11:15:30

發行14.18億A股,每股不低於人民幣5.04元

63 : greatsoup38(830)@2015-01-18 16:38:45

2015-01-16

電力改革概念 不宜過分憧憬

內地深化電力體制改革,已獲國務院原則通過,將交由深化改革領導小組討論,批覆後將擇機發布,這是利好火電及水電的消息,早前已為此帶來若干刺激,現已接近實現,電力股再有若干升幅,反映市場對深化改革的期望。

電力改革是依據深圳試點改革方案,包括四個開放一個獨立一個加強,主要是政府不再制定發電計劃,由電企按供需估計設計未來容量,電企可直接與用戶釐定電價,電網只收取輸配電費用等,簡而言之是開放電力市場,允許電企直接售電或民間成立售電公司競爭,新增的配電網,容許社會資本進入。

目前的電力體制完全由政府規範,興建電廠需經多重審批,發電後還要電網配合,上網電價也由政府釐定,已制定的煤電聯動機制已不存在,管制多而利潤無保障,深化改革看來是全面開放,電企將成為商業機構,是否可以在商言商,還得看實際改革的發展。

作為電企,特別是火電,左右利潤的是銷售與成本,銷售影響利用小時,成本的燃煤最為主要,年前煤價大漲,不少火電出現虧損,近年煤價大跌則獲厚利。煤炭市場似開放仍有限制,火電可以受惠。在燃料成本穩定的情況下,才能謀求銷電增加,提升利用小時及營運效率,進一步提高利潤。

實現改革後,電企需重訂銷售策略,目前只是售予電網,不必研究終端客戶,日後便要爭取終端客戶,並與同業展開競爭,據報電網日後只收輸配電費用,不涉利潤;換言之,電企具競爭能力,如維持現有上網電價,其競爭力是來自電網的不計利潤。

在電企釐定銷售策略、爭取終端客戶以及面對同業競爭,必須一段過渡期,而初期的直接定價供電的比例不會高,只能緩緩提升,相關比例不易估計,電企過去全無接觸終端客戶,未來將對其客戶服務部的能力考驗,將反映於其市場份額。

現時的售電量與裝機容量有關,亦受到調度,次序排於最後(包括煤電及燃氣發電),如水電大發,電力外送地區的火電銷量將受影響。去年華能國電(00902)的總裝機容量較2013 年增加5.5%,而售電量則降7.49%,原因就是西南地區水電機組大量投產,水電大發,擠佔雲南省火電發電空間,外送上海、江蘇、廣東、浙江負荷中心;華能雖有水電機組,但佔總裝機容量較低。

另一間電企中國電力( 02380),去年售電量則增11.67%,其中火電增5.16%,水電則增31.12%,另有小量風電,其火電設備有相當增加,上半年售電增23.77%,下半年則跌10.6%,亦較上半年跌14.78%,同樣是受水電所影響,但其水電售電量佔總售電量28.58%(上年佔24.34%),因而整體售電量仍有雙位數字增長。另外,大唐(00991)售電減少1.58%。

華電股價升幅冠同業

去年各電企均在內部發展,上市公司均獲控股公司注資,其中以華電(01071)較多,華能及中國電力的裝機容量亦增,大唐也在重組業務中,獨潤電(00836)情況較為特殊,因而去年股價只升13.4%,為五大電企升幅之末,因注資較多,華電升幅為電企之冠,升147%,華能升60.5%,中國電力亦升53.5%。去年9月,火電上網電價下調,環保補貼則增,對整體業績影響不大,單以火電而言,下半年售電量則遜於上半年,受經濟增長放緩所限。

電力體制改革,是偏於火電及水電,也是行業中最大的規模,對H股上市的五大電企均有影響,效果是有利,但須時發揮,現時股價向好是改革概念快將實現,評價可以稍升,但不宜過分憧憬,業績期漸近,避免反覆,宜待稍作調整後吸納,看好中線。

戴兆

64 : greatsoup38(830)@2015-01-27 02:03:42

盈喜

65 : greatsoup38(830)@2015-03-16 00:46:44

big wok

66 : greatsoup38(830)@2015-04-19 23:18:56

2015-04-14 HJ

67 : GS(14)@2015-04-22 01:55:32

profit growth

68 : GS(14)@2015-05-22 16:45:36

新機組運行

69 : greatsoup38(830)@2015-07-26 15:33:30

2015-07-23 HJ

華能受電改影響寧短勿長

上半年中國全社會用電量累計26624億千瓦時,同比增長1.3%,首季同比只增0.8%。華能國電(00902)首季售電量779.92億千瓦時,同比增長6.64%,上半年累計售電量1506.53億千瓦時,同比增長4.95%。全社會用電第二季較上季增6.37%,華能則跌6.8%至726.61億瓦時,反映華能第二季售電與全社會用電背道而馳。

華能發電以火電為主,期內雖有新增投產機組, 而南方水電增加,遼寧、福建及浙江大型核電機組投產,多條自西向東送電的特高壓線路投產,擠佔東南沿海地區火電機組發電空間,統籌發電量及利用時數因而下降。全社會水電平均利用時數增加82小時,至1512小時;火電利用時數下降217小時,至2156小時。華能的利用時數並無公布,相信較低,煤電及燃氣發電上網次序較水電及核電為後。

今年上半年,華能收入減少6.42%,至342億元(人民幣.下同);純利則增21%,至50.34億元。季度報告並無資料顯示收入減少原因(售電則增6.64%,是指境內而言,新加坡的業務影響有限),而收入減、利潤增則有數字參考。根據中國會計準則, 期內營業成本按季減少13.6%或37.4億元,雖無詳細數字,但燃煤價格下降,相信是主要原因。

4月20日起,燃煤發電上網電價及工商業用電價格下調,並適當疏導部分地區的天然氣發電價格, 此舉使華能的平均電價下降約4%。第二季售電較第一季減少6.8%;加上電價下調,相信第二季收入更低。至於淨利潤則不易估計,有待中期報告披露;而且半年業績亦不能作為推算全年業績的依據。

利息下跌大省支出

華能售電量首要取決於全社會用電量,其次看水電及核電的發電量,由電網統籌定量而決定火電利用時數;而分區調動亦有影響。過去以火電為主,水電及核電的發展已對火電帶來若干競爭。按售電量計,華能首季市場份額為6.04%,而第二季已降至5.29%。

影響華能淨利潤的,售電量及售電收入固然重要,其次是燃煤及燃氣的價格,這是主要營業成本。華能債務甚重,利率升跌亦影響業績;以2014年為例,售電量下降7.49%,收入下跌6.27%,而燃料支出降12.2%或90億元;雖然淨利息支出微升1.7%或1.3%,連同其他變動,淨利潤仍增3.18%或3.31億元,至107.57億元。以此為例,不能說華能售電減少而影響業績;事實上,第二季售電雖較上季少,而上半年累計仍增4.95%。

截至目前為止,華能的不利因素是電價下調,有利因素是利率下跌,由去年11月起已下降1.2%,即使是浮息債務1000億元,已節省利息開支12億元;另一不確定因素是煤價的變動,似乎是可升可跌,但據報各大煤企挺價失敗,7月份煤價仍跌,估計不易扭轉劣勢。如維持現狀,全年售電量不致太差,其業績仍可穩定。至於對增長的可能性則不能期望過高,待看過中期報告,如有需要再作討論。

開放電網形成競爭

近日的消息是電改配套文件快將出台,重點是社會資本將進入售電領域,電企可介入配電與售電予客戶(目前僅售予電網),發電量不作統籌,由電企衡量市場需求而決定。地方企業亦可介入售電,上月已有電企與開發區建立售電交易平台,為園區提供服務, 最終形成市場競爭。

電改醞釀多時,經多次徵求意見,快將定調。但欲速則不達,改革即使展開,一時未能達致效果,凡屬開放市場,似乎初期會有混亂;而電力幾乎由五大電企控制,雖則五大電企亦有競爭,相信未必出現混亂,並不是壟斷;五大電企亦可能合作或有默契,既要配合政策,畢竟亦顧及利潤。改革對電企的影響除整個行業改革外,實際亦變相要求電企本身改革,是利是害一時仍難定論。如能達到全面開放,將會是汰弱留強,但需要多年發展,才能達到全面開放效果。

每有電改消息,暫時都是不利電企股價,實際卻未有影響,對電改產生恐慌或任何概念憧憬,只可視為投機因素,應逐步觀察可能的變化而衡量投資價值。由於不確定因素存在,不宜貿然決定中長線,策略應以短線為主,並按形勢變動而修正。

#戴兆 #港股分析 #公司透視 - 華能受電改影響寧短勿長

70 : greatsoup38(830)@2015-07-26 15:34:36

2015-07-23 HJ

華能受電改影響寧短勿長

上半年中國全社會用電量累計26624億千瓦時,同比增長1.3%,首季同比只增0.8%。華能國電(00902)首季售電量779.92億千瓦時,同比增長6.64%,上半年累計售電量1506.53億千瓦時,同比增長4.95%。全社會用電第二季較上季增6.37%,華能則跌6.8%至726.61億瓦時,反映華能第二季售電與全社會用電背道而馳。

華能發電以火電為主,期內雖有新增投產機組, 而南方水電增加,遼寧、福建及浙江大型核電機組投產,多條自西向東送電的特高壓線路投產,擠佔東南沿海地區火電機組發電空間,統籌發電量及利用時數因而下降。全社會水電平均利用時數增加82小時,至1512小時;火電利用時數下降217小時,至2156小時。華能的利用時數並無公布,相信較低,煤電及燃氣發電上網次序較水電及核電為後。

今年上半年,華能收入減少6.42%,至342億元(人民幣.下同);純利則增21%,至50.34億元。季度報告並無資料顯示收入減少原因(售電則增6.64%,是指境內而言,新加坡的業務影響有限),而收入減、利潤增則有數字參考。根據中國會計準則, 期內營業成本按季減少13.6%或37.4億元,雖無詳細數字,但燃煤價格下降,相信是主要原因。

4月20日起,燃煤發電上網電價及工商業用電價格下調,並適當疏導部分地區的天然氣發電價格, 此舉使華能的平均電價下降約4%。第二季售電較第一季減少6.8%;加上電價下調,相信第二季收入更低。至於淨利潤則不易估計,有待中期報告披露;而且半年業績亦不能作為推算全年業績的依據。

利息下跌大省支出

華能售電量首要取決於全社會用電量,其次看水電及核電的發電量,由電網統籌定量而決定火電利用時數;而分區調動亦有影響。過去以火電為主,水電及核電的發展已對火電帶來若干競爭。按售電量計,華能首季市場份額為6.04%,而第二季已降至5.29%。

影響華能淨利潤的,售電量及售電收入固然重要,其次是燃煤及燃氣的價格,這是主要營業成本。華能債務甚重,利率升跌亦影響業績;以2014年為例,售電量下降7.49%,收入下跌6.27%,而燃料支出降12.2%或90億元;雖然淨利息支出微升1.7%或1.3%,連同其他變動,淨利潤仍增3.18%或3.31億元,至107.57億元。以此為例,不能說華能售電減少而影響業績;事實上,第二季售電雖較上季少,而上半年累計仍增4.95%。

截至目前為止,華能的不利因素是電價下調,有利因素是利率下跌,由去年11月起已下降1.2%,即使是浮息債務1000億元,已節省利息開支12億元;另一不確定因素是煤價的變動,似乎是可升可跌,但據報各大煤企挺價失敗,7月份煤價仍跌,估計不易扭轉劣勢。如維持現狀,全年售電量不致太差,其業績仍可穩定。至於對增長的可能性則不能期望過高,待看過中期報告,如有需要再作討論。

開放電網形成競爭

近日的消息是電改配套文件快將出台,重點是社會資本將進入售電領域,電企可介入配電與售電予客戶(目前僅售予電網),發電量不作統籌,由電企衡量市場需求而決定。地方企業亦可介入售電,上月已有電企與開發區建立售電交易平台,為園區提供服務, 最終形成市場競爭。

電改醞釀多時,經多次徵求意見,快將定調。但欲速則不達,改革即使展開,一時未能達致效果,凡屬開放市場,似乎初期會有混亂;而電力幾乎由五大電企控制,雖則五大電企亦有競爭,相信未必出現混亂,並不是壟斷;五大電企亦可能合作或有默契,既要配合政策,畢竟亦顧及利潤。改革對電企的影響除整個行業改革外,實際亦變相要求電企本身改革,是利是害一時仍難定論。如能達到全面開放,將會是汰弱留強,但需要多年發展,才能達到全面開放效果。

每有電改消息,暫時都是不利電企股價,實際卻未有影響,對電改產生恐慌或任何概念憧憬,只可視為投機因素,應逐步觀察可能的變化而衡量投資價值。由於不確定因素存在,不宜貿然決定中長線,策略應以短線為主,並按形勢變動而修正。

#戴兆 #港股分析 #公司透視 - 華能受電改影響寧短勿長

71 : GS(14)@2015-09-20 15:47:07

2015-09-14 HJ

財務逐步改善 華電候低買

華電國際(01071)完成非公開發行A股集資,A股價跌,H股逆市反升,集資對華電的影響,是財務狀況可以改善,是正面;而股數增加則攤薄每股盈利甚至影響股息,則是負面。

去年底公布的非公開發行A股10.55億股計劃,近已完成,每股配售價人民幣6.77元,較當日A股價折讓13.6%,集資淨額70.5億元。發行對象10名,包括控股公司中國華電,因總股數增加12%,至98.62億股,其所佔股權由50.06%,攤薄至46.84%。中國華電認購20%,禁售期3年,其餘認購禁售期為1年。

H股料跟隨配售

於6月底止,華電淨借貸1073億元,淨借貸權益比率295%,於集資後,淨借貸權益比率降至229%,已有改善,但仍是相當高的比率。於7月1日,華電完成收購湖北發電股權82.56%,代價為38.45億元,已耗用集資額一半以上,華電對資金需求大,儘管集資,財務狀況亦難以大幅改善,但發行新股已是最佳集資方式,不必承擔利息支出,去年AH股各配售一次,共集資約44億元,今年A股率先配售,相信適當時候H股將會跟隨。

華電2014年盈利增45.4%,每股盈利增33.6%,每股股息只增20%,股息比率相同。去年股數增加19.5%,加權平均增加8.8%。今年上半年,盈利增加28.7%,每股盈利只增7.7%,股數增加19.5%,下半年再增並延續至明年,同樣受到攤薄。

上半年華電盈利35.58億元,同比增長28.7%。發電控股總裝機容量43560兆瓦,其中燃煤及燃氣發電佔39171兆瓦。水電、風電、太陽能及生物質能等4389兆瓦。期內售電76.31百萬兆瓦時,同比減少7.33%,燃煤機組利用小時2399小時,總機組平均為2132小時。因上網電價影響,售電收入減少9.3%,至283億元,售熱收入則增4.16%,至18.19億元,售煤收入則降59.6%,至2.2億元。

發電量降,而燃料支出降幅更大,達26.5%,至125.66億元,佔經營費用由64.4%,降至56.4%,總經營費用減少16%,至222.9億元,經營利潤80.6億元,增長15.6%,利潤率由20.8%,升至26.6%。投資收益、其他收入及利息收入增11%,財務費用減少7%,至29.38億元,是利率下降所致,聯營公司貢獻減少25.6%,至2.56億元。稅前利潤增加28.4%,至57億元,所得稅支出增加41.7%,是遞延稅項所致,於扣除非控股權益,應佔盈利增加28.7%。

截至8月23日,年內新增發電機組5832兆瓦,其中5120兆瓦是於7月1日收購湖北發電所得,其他以風電為主。已核准及在建機組容量9253兆瓦,以燃氣發電為主,未有詳細完成期,去年底的資本承擔418億元,去年經營活動帶來現金170億元。而資本支出不限於自建發展所需,控股公司的注資未包括在內。

續受惠燃煤價格疲弱

湖北電廠的容量5120兆瓦於7月接收,相當於上半年機組容量增長10.7%,將成為下半年業績帶來增長。收購時所提供資料,往績P?E約4.8倍,貢獻頗佳,因燃煤價格疲弱,估計今年業績不低於去年。

直至目前為止,上網電價並無變動,儘管全社會售電增長輕微,原有業績仍有適量的增長,加上湖北電廠的新增盈利,以及利率平均稍降,全年業績的增長,估計與上半年的28.7%相似,而每股盈利約增12%,維持股息比率40%,股息約增11%。

年來華電積極發展,加上控股公司注資,以減少同系競爭,利於業績,燃煤價格持續疲弱,雖則售電量稍降,也獲相當增長。為解決發展資金,一再配售新股集資,已攤薄每股盈利,但整體增幅大,每股盈利續有增長,而走勢較為反覆,相信與負債有關,但下跌幅度反彈力亦強,高位下跌至低位的跌幅是44%,而近日的反彈亦達29%,較為利於短線,現價6.6元,預期P?E在7倍以下,息率在5%以上,可候低跟進。

#戴兆 #港股分析 #公司透視 - 財務逐步改善 華電候低買

72 : GS(14)@2015-11-02 00:14:41

2015-10-26 HJ

華能售電增長飆 看好中短線

華能電力(00902)第三季境內售電增長13.66%,因上半年只增4.95%,首三季增長實為7.72%;而首三季盈利增16.74%,上半年則增31.47%,看來盈利與售電量並不相稱,從數字推算,第三季盈利只增23.7%,此中的原因,包括中期報告以國際財務準則編制,季報則以中國會計準則編製,其他原因還有電價的變動、成本及稅項等。

去年收購機組貢獻大

華能第一季境內售電量779.92億千瓦時(增長6.64%)、第二季726.61億千瓦時(增長3.2%)、第三季售電764.37億千瓦時(增長13.66%),首三季度共售電2270.9億千瓦時,按年增7.72%,平均上網電價446.68元人民幣/兆瓦時,按年下降1.48%。

首三季全國用電量只增0.8%,華能可增7.72%,是去年底向控股公司收購機組的貢獻,上半年投產機組增加2081兆瓦至71667兆瓦,9月再增708兆瓦至72375兆瓦,但受多項因素影響,包括:國家經濟放緩轉型,用電量回落;多條自西向東送電的特高壓線路投產,擠佔若干省份及東南沿海地區火電機組的發電空間;大型核電廠投產,以及夏天氣溫較涼,製冷負荷下降等,都影響售電。不少煤電廠售電量均減少逾10%,北京煤電減少20%,甘肅煤電跌幅高達46%,總售電量增長,主要來自新增裝機容量。華能的裝機以煤電為主,非煤電的清潔能源只佔11.48%。

火電於4月起下調上網電價,上半年售電量雖增4.95%,售電收入只增0.9%,而第三季收入更減4.6%,首三季收入則減8%,因季報資料所限,未知第三季售電收入的減幅,4月起下調電價,對第三季的影響是全季。

但受惠於煤價的疲弱,首三季的營業成本下跌13.38%,資產減值損失更減2.65億元(60%),財務費用亦減1.66億元(2.7%)。期內為收購而付出96.47億元,獲半年純利12.06億元,相當於每年回報率25%,首三季加權平均資產收益率僅18.4%,可見收購的回報率特高,而收購亦使其淨借貸權益比率由去年底的271%升至年中的286%,利息倍數更由3.72倍升至4.11倍。

全年增幅料不足10%

雖然第三季售電增長為三季之冠,但售電量仍次於第一季,其增幅較大,是與去年同期比較。去年同期售電亦是較少,但去年第四季更少,因此,有理由相信今年第四季增幅仍然較佳,但全年計算,售電增幅預期在10%或以下,已是理想增幅,是裝機容量增加所致。

於新加坡的電廠,市場佔有率於6月為22.4%,高於上年同期的21.6%,售電詳情不明,售電收入則減29%,至51.75億元,包括滙兌的變動,應佔虧損7000萬元(上半年);而2014年全年則為盈利1.28億元,當地電力市場供過於求,對於總資產278億元而言,回報不成比例。新加坡業務年來持續滑落,這是走出去的教訓,難怪進軍新加坡後,再無走出去。

華能售電量雖有較佳增長,但上半年利用小時下降273小時,至2101小時,大致利用率約48%(包括維修時間),全國首三季火電設備利用小時為3247小時,減少265小時,這是火電的隱憂。儘管電力仍以火電為主,而非火電業務發展迅速,對火電的銷售帶來壓力,特別是若干清潔能源是優先上網。就整體電力而言,近年已有相當進步,即使間有停電,也僅限少數地區,相信並非完全是電力不足所致,電網設施亦有若干影響。

電力改革正策劃進行,核心暫為電價改革,包括獨立輸配電、獨立售電或直銷電力,廣東省成為試點,華能已於8月成立廣東及江蘇公司並完成註冊登記,配合電改。目前全國已有逾10間類似公司註冊,希望在電改中分一杯羹,估計未來競爭更大,華能為最大能源企業,較為有利。電改對電力股的影響一般認為有利,實際仍待觀察。

華能今年業績樂觀,如基本條件不變,此趨勢可延伸至明年,希望明年仍有控股公司注資,這是增長的動力,今年預期P/E會是8倍或以下,息率可增至5%以上,對H股而言,潛在的風險是人民幣貶值,是折價問題。至於滙率與債務的影響,因外幣借貸只佔3%,影響不大。

長遠須留意煤價變動

還有看不通的是,煤價的未來變動, 儘管一直在調控中,而煤價已創公布資料以來新低,目前似在惡性循環,但其後的發展已值得注意,現時情況當不宜估計煤價轉好,但煤價對火電成本確實影響甚大,長遠而言值得注意。

目前的華能,可以逢反覆看好中短線,長期投資對公用股而言似是應有特點,暫時仍可作長線安排,但應隨時作出修訂;雖說較為穩健,而今年的高位11.4元及低位8.09元,波幅已是29%。

#戴兆 #港股分析 #公司透視 - 華能售電增長飆 看好中短線

73 : greatsoup38(830)@2016-02-23 14:35:15

2016-02-23 HJ

華能業務或因減值放緩

大市反彈,新能源股好,火電股也有表現,但氣勢已不如前。作為火電之首的華能國電(00902),最近低位較去年高位下跌50%,即使稍有表現,仍較去年高位下跌45%,倒退至2年前水平。

華能2015年全年售電量3019.79億千瓦時,較2014年增長8.8%,而全國用電量減少0.5%,其售電量可說優異;平均上網結算電價為每兆瓦時443.26元(人民幣.下同),按年下跌2.57%。

盈利表現料反覆

去年第一季,售電量779.92億千瓦時,盈利50.34億元;第二季售電量726.61億千瓦時,盈利39.17億元;第三季售電量764.37億千瓦時,盈利42.83億元。5月起電價下跌,售電減少,盈利頗為反覆,第三季售電量轉升,盈利按季增加,第四季售電量748.89億千瓦時,按季跌2%,看來盈利反覆。

一般而言,售電量愈多,增長愈大,因收入以售電為主,但仍有其他因素影響業績。但以實際例子看,2014年售電量下降7.49%,而盈利可以增長3.2%;2015年中期售電量增長4.95%,而盈利則增31.47%。2015年首三季售電量增長7.72%,盈利只增16.74%。因此,去年第四季雖有售電量數據,但盈利尚難肯定。

華能以煤電為主,亦包括清潔能源如燃氣、水電、風電及光伏。去年中可控裝機容量80424兆瓦, 權益容量71667兆瓦,煤電比例88.52%,下半年擴展機組包括燃氣機組859兆瓦、風電及水電共340兆瓦。

整體售電量雖有增長,但個別電廠則頗有參差。利好因素則是全年新增投產機組容量3280兆瓦,全年略計售電量後獲增長。

說回第四季的售電量排列第三,高於第二季3%,正常估計,盈利至少與第二季的39.17億元相若,首三季盈利是132.34億元,則全年度為170億元左右,較2014年的107.57億元增長約58%,每股盈利1.42港元。如維持股息比率50%,股息約70港仙,近日低位5.63元,豈非市盈率低於4倍,息率12%以上,這種估計不能作準,有待證實。

參考2014年業務,全年是107.57億元,但首三季已是113.37億元(其中涉及中國會計準則或國際財務報告準則,可能需要輕微調整)。由此推算,2014年第四季是虧損5.8億元,對於火電之首的華能而言,其中一季業績如此波動,是有特殊因素,包括資產減值損失及營業外支出,這是事前不易估計,事後亦須要細心分析,畢竟影響業績的因素仍多。

2015年第四季,正常的收入及支出,包括燃料、折舊及財務費用等,甚至涉及美元借貸(只佔債務3%)所產生的滙兌虧損,均不足以令業績大波動,而資產減值及營業外支出難以估計。火電上網電費一再向下調整,是觸發減值的主因。

華能2014年年報已披露減值的敏感度,當電價較預期下降1%時,商譽減值增加3.57億元,物業廠房設備減值1.08億元,如預期電費下降5%,兩項減值分別增11.13億元及11.86億元,2014年兩項減值為20億元。去年5月電價已降約4%,今年起再降7%,實際仍待華能對大用戶直接交易電價的影響,相信持續減值增加是意料中事。

火電業前景不明

電改已在進行中,將逐步推近,初步是開放售電市場,華能將參與其中,成效尚待觀察。火電業前景並不明朗,股價由高位下跌50%,已反映市場的觀感,目前火電的優勢仍是耗電量的主要部分,而燃煤弱勢未改,產能過剩仍待消化。華能可以發揮的是,希望控股公司仍有注資,以及加速清潔能源的發展,但其財務狀況亦須改善,H股已持續兩年配售集資,估計未來仍維持此項策略。

面對電改的華能,預期策略上已有變動的可能, 短期業務可能因減值而反覆甚至放緩,且看對財務政策有否改變,包括股息比率。股價跌至差不多兩年低位作出反彈,雖然息率仍具吸引,但應留意股息比率變化的可能性;如不確定,中長線宜保留,中短線跟走勢或消息買賣。

?

#戴兆 #港股分析 #公司透視 - 華能業務或因減值放緩

74 : GS(14)@2016-03-22 23:05:06

盈利增28%,至135億,重債

75 : GS(14)@2016-04-24 23:54:41

2016-04-21 HJ

華能派高息 不宜看太淡

華能國際(00902)今年首季售電量按年下降6.76%,平均售電價更跌10.69%,而全國首季全社會用電按年增長3.2%。華能為全國最大煤電供應企業, 其售電量跌而全國用電則增,令其股價疲弱。

據華能解釋,原因包括全社會用電低速增長,利用小時下降;1至2月全國跨區送電按年增加至多個區域,華能在該等區域佔比較高,因此大受影響。水電發電量因雨水偏多而大增,擠佔火電發電空間;核電廠新機投產,衝擊火電機組的發電量。

至於華能售電量下降,全國則增的原因,估計非火電用量大增,而華能的非火電佔比不大。另一原因就是電廠的地區性影響,主要包括河南、重慶、上海、江蘇、浙江及廣東等地。平均售電價下跌10.69%,是去年4月起下調上網電價4%, 以及今年1月起再下調7%的影響。

售電量及售電價均跌,利潤應跌,而跌幅仍待公布;過去售電減少而利潤仍升,是煤價大跌的貢獻。

電價下跌左右減值業績

華能售電量3019.79億千瓦時,按年增長8.8%, 主要來自新收購及新投產電廠,全年平均利用小時4147小時,於境內大部分地區領先,但較2014年下降313小時。去年盈利136.52億元(人民幣.下同),按年增26.9%;每股盈利94分,增23.7%;派息47分,佔盈利比例50%,每股股息增23.7%,是去年曾發行H股7.8億股所攤薄(每股作價7.32港元,集資57億港元),現時發行股數為152億股,集資於去年11月完成,攤薄不多,相關的攤薄將延伸至今年。

華能對去年業績感到滿意,對今年則有保留,爭取全年發電量3150億千瓦時,較去年的發電量3205億千瓦時下跌1.7%(去年增長8.9%),售電量約低於發電量5%左右。估計利用小時下降197小時至3950小時,預期燃煤價格將會窄幅波動。去年首三季業績132.34億元,即第四季只有3.68億元,差異甚大,其中部分可能是國際財務準則及中國會計準則的差異調整,實際是第四季計入各項減值準備共30.9億元;雖有差異,亦非過大。該等減值包括商譽損失11.06億元,物業廠房設備減值10.47億元,採礦權減值7.6億元及聯營公司投資減值1.78億元等。

去年管理層根據評估結果,將收購滇東能源產生的商譽全額確認減值,商譽減值金額約為11.06億元。測試結果顯示,若電價較預期下跌1%或5%,商譽減值分別增加1410萬元及1.8億元。

至於物業、廠房設備及採礦權的測試結果,若電價下跌1%或5%,減值將增加2.24億元及15.66億元;若燃料價格上漲1%或5%,減值將減少1.12億元及5400萬元,可見電價下跌是減值主要因素。該項減值的敏感性每年不同,而電價下降已是事實,相信影響業績大致肯定。

華能業績報告已提及電力市場風險及電價風險,已是老生常談,今年的煤炭市場風險,應注意煤炭供給側的波動風險,且煤電企業正為供應合同作出商討,結果難料。

年底前或注入山東業務

去年配售H股使每股盈利攤薄3%,今年將再攤薄4.5%,不考慮今年是否再作配售。華能控股承諾於今年底前將山東業務注入(以不影響每股盈利為主), 且看如何決定。報告提及公司章程規定股息政策,原則上不少於當年可分配盈利50%,將與去年相同。

以首季售電量看,華能今年業績並不樂觀,稍有的期望是可能的注資或有利於每股盈利;近期股價由7.34港元(稍高於去年配售價)跌至6.37港元,息率8.8%。華能如此高息有相當吸引,而國內電企並無盈利保證,電價一再滑落,未來股息比率雖可維持50%,但若每股盈利未能維持於現水平,則股息亦可能存在變數,因而息率只作參考,應以展望為據。理論上,往績P?E低至5.65倍,已反映今年業績可能下跌,但是否全面反映仍不明確,而股價已累跌5天,跌幅達14.5%,已不宜過淡,且應留意反彈機會。

?

#戴兆 #港股分析 #公司透視 - 華能派高息 不宜看太淡

76 : greatsoup38(830)@2016-06-22 03:12:11

新廠增資

77 : GS(14)@2016-08-03 00:30:13

盈利降30%,至76億,重債

78 : GS(14)@2016-10-15 04:09:33

買山東電公司

79 : GS(14)@2016-10-30 17:04:21

2016-10-20 HJ

母企注資未看好 華能反覆

華能國電(00902)獲控股公司注資,以實現不競爭承諾,消息發表後,華能股價遠遜於同業,反映市場對注資的效益存疑。

控股公司承諾,為免業務競爭及將華能視作集團常規能源業務最後整合的唯一平台,早已承諾於2016年底前將山東省常規能源業務注入華能,且不會因此降低每股收益。剛公布的注資,除山東發電權益外,還有吉林發電、黑龍江發電及中原燃氣權益,是一個能源組合,代價總額為現金151.1億元(人民幣.下同)。

現金支付收購 財務受壓

市場最關注的注資問題,包括付款方式、資產計值及盈利。以現金付款將使債項增加,公司6月底的負債與權益比率為2.43倍,估計完成後將升至2.6倍以上(新購權益債務未計),可說百上加斤。

以今年5月底計,該4項注資應佔資產權益約75.36億元,收購代價151.1億元,P?B約2倍。至於盈利,首5個月應佔10.79億元,若此數目折為年計,P?E約為5.83倍。以華能市值計,P?B 0.74倍,P?E 4.34倍(2015年度業績)。

表面上看,收購代價較高,應注意的是,華能應佔山東發電的盈利於6月起計,其他4個項目亦然,但山東電廠以外項目如有虧損,則由控股公司承擔。預期注資交割於2017年1月完成,上述約6個月的盈利,可視作額外收益。

控股公司注資,承諾不會降低每股收益;既然注資不涉發行新股,每股收益當不會降低。事前當無預期注資的相關條件。

華能解釋溢價購買資產情況,認為山東發電為山東省最大發電企業,於省內具規模優勢及市場佔有率,若干電廠於山東電網中屬於重要統調電廠,一半以上裝機為熱電聯產機組,是當地重要供熱單位,經濟效益較佳,因而評估值亦較高。山東發電為注資主要部分,其原有賬面資產值約佔總值88%。

交易完成後,華能增加營運裝機容量1593.7萬千瓦,權益1338.9萬千瓦,在建裝機容量366.6萬千瓦,裝機類別包括火電、風電、光伏發電、水電及生物質發電,但以火電為主,完成後華能可首次進入吉林及黑龍江,在巴基斯坦亦有兩台660百萬瓦火電項目在建中,是加強業務基礎。由於火電股弱勢,因而華能股價偏軟。事實上,注資亦無特殊吸引, 但對華能有利是可以預期,但在弱市中則難以反映。

華能上半年售電跌8.35%,平均利用小時跌262小時至183906小時,是境內數據,平均電價則跌12.37%,境內平均煤價仍在下降,股東應佔盈利則跌31%至61.77億元,包括新加坡虧損2.55億元。

華能前三季境內售電量下降3.24%,平均電價仍跌11.69%,反映第三季已較上半年為佳,第三季售電按年增6.83%,與全國首三季售電增長4.5%比較,仍有相當差距。9月電煤價格指數按月升11.99%,按年上升22.71%,自6月開始已連升4個月,趨勢不利於華能的火電。國家積極推動供給側結構改革,先減產再增產,使煤價存在不穩定性。售電量回升,但煤價亦升,第四季表現殊不明朗。

存政策風險 展望不明

電力股的展望,不限於華能,亦不限於火電,均受政策所影響。火電的電價未聞調整,而力爭售予若干大戶,相信電價會有影響,而對電煤的政策,亦存在相當影響,其他可再生能源的電價及補貼的政策亦將調整。

就華能而言,中期業績已跌31%,全年展望不明,一般預期會跌,為免誤導,不作預測,特別是末期,可能根據當時展望而作出若干減值。

公司現價4.77港元,往績P?E4.4倍,息率11.3%;其股息比率為50%,股息是否跟隨業績而變動,將左右股價。火電表現遜於其他發電,注資有利亦未能反映,股價只能反覆,仍不能以低P?E高息率視之,政策風險依然存在。

#戴兆 #滬港財信通 #公司透視 - 母企注資未看好 華能反覆

80 : GS(14)@2017-04-08 05:49:11

盈利降4成,至78億,重債

81 : GS(14)@2017-08-02 14:03:05

重債,盈利降98%,至1.3億

82 : GS(14)@2017-09-29 02:17:55

賣廠

83 : GS(14)@2017-10-17 00:02:26

強

84 : GS(14)@2018-01-31 14:14:30

華能國際電力股份有限公司(「本公司」)預計2017年年度實現的按照中國會計準則計算的

歸屬於本公司股東的淨利潤,與上年同期(重述前)相比,減少人民幣650,000萬元到

740,000萬元,同比減少74%到84%;與上年同期(重述後)相比減少人民幣810,000萬元到

900,000萬元,同比減少78%到86%。

...

三、本期業績預減的主要原因

本公司本期業績下降的主要原因:由於2017年煤炭價格同比大幅上漲,導致公司煤

機盈利能力嚴重下降。

85 : GS(14)@2018-03-15 15:44:43

重債,轉虧12億

86 : GS(14)@2018-08-01 07:24:08

盈利增12.5倍,至17.5億,重債

87 : GS(14)@2018-10-10 01:14:22

關於認購華能國際電力股份有限公司

非公開發行股票的公告

認購華能國際非公開發行股票

董 事 會 兹 公 告,本 公 司 與 華 能 國 際 於 二 零 一 八 年 十 月 九 日 訂 立《關

於 華 能 國 際 電 力 股 份 有 限 公 司 非 公 開 發 行 股 票 之 認 購 協 議》,約 定

本 公 司 認 購 華 能 國 際 非 公 開 發 行 的 普 通 股(A股)股 票76,335,877股,

認購價格為每股人民幣6.55元(大 約 等 於 定 價 基 準 日 前 連 續20個 交

易日華能國際A股的股票交易均價的90%),認 購 款 總 金 額 為 人 民 幣

499,999,994.35元,約 合 港 幣568,188,268.05元。

1133 買 902

88 : GS(14)@2018-10-18 00:51:25

二零一八年九月十八日,本公司第五屆第一次董事會(「董事會」)審議通過了《關

於上海電氣集團股份有限公司認購華能國際電力股份有限公司部份增發股票的議案》。

鑒於華能國際電力股份有限公司(「華能電力」,為上海證券交易所及香港聯合交易

所有限公司上市公司,股份代號分別為600011及00902)未來發展預期良好,同意本公

司出資不超過人民幣5億元,認購華能電力部份本次非公開發行A股股票(「本次認

購」)。由於本次認購事項涉及商業機密,本公司在上海證券交易所網站通過A股公

告披露五屆一次董事會決議公告時,暫緩披露了該事項。本次認購不構成香港聯合交

易所有限公司證券上市規則第14章或第14A章項下須申報,公告或獨立股東批准要求

的交易。

89 : GS(14)@2018-10-24 07:56:20

華能國際電力股份有限公司江蘇分公司於2018年10月23日與華能香港、海裝新能源簽

署合資經營合同。根據合資經營合同的條款和條件,本公司將與華能香港、海裝新能

源共同出資設立如東風電,本公司將以自有資金不超過人民幣79,000萬元現金方式出

資,華能香港將以折合人民幣20,000萬元現金方式出資,海裝新能源將以其持有的全

資子公司盛東公司經評估後的淨資產1,000萬元出資。本次交易完成後,本公司將持有

如東風電79%的權益,華能香港將持有如東風電20%的權益,海裝新能源將持有如東

風電1%的權益。如東風電將為本公司之子公司,且如東風電之財務業績將併入本公司

之財務報表。

截至本公告發佈之日,華能集團直接持有華能開發75%的權益,間接持有華能開發

25%的權益,而華能開發持有本公司32.28%的權益,為本公司的直接控股股東。華能

集團亦直接持有本公司9.91%的權益,並通過其全資子公司華能香港間接持有本公司

3.01%的權益,通過其控股子公司華能財務間接持有本公司0.47%的權益。華能香港為

華能集團全資子公司。華能香港為華能集團的聯繫人,根據香港上市規則的有關規

定,華能香港為本公司的關連人士,本次交易構成本公司的關連交易。

...

六、關連交易的目的以及對本公司的影響

本公司投資設立如東風電,可以提高本公司清潔可再生能源裝機比重,進一步優化

本公司的裝機結構,對本公司調整電源結構具有積極貢獻。預計未來可以取得比較

穩定的收益。本次交易不會對本公司的財務狀況產生重大影響,不存在損害上市公

司及股東利益的情形。

90 : GS(14)@2018-10-24 07:56:35

年初至報告期末

(1-9月)

上年初至上年

報告期末(1-9月) 比上年同期增減

(經重述) (%)

營業收入 125,989,106,036 111,411,869,952 13.08

歸屬於上市公司股東的淨利潤 1,988,919,775 2,814,363,838 (29.33)

歸屬於上市公司股東的扣除非經常性損益的

淨利潤 1,763,536,226 1,844,540,871 (4.39)

加權平均淨資產收益率(%) 2.63 3.86 減少1.23個百分點

基本每股收益(元╱股) 0.12 0.19 (36.84)

稀釋每股收益(元╱股) 0.12 0.19 (36.84)

PermaLink: https://articles.zkiz.com/?id=273735

Next Page