- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

11萬億的物流行業,下一個金礦在哪兒?

來源: http://www.iheima.com/zixun/2017/1122/166119.shtml

①大公司分拆;②快運和專線;③三方物流和TM;④卡車後市場

來源 | 虎嗅網

作者 | 彭程

2016年快遞公司上市,之前的投資者得到了豐厚的回報。以順豐為例,投資人的現金回報高達6.8倍,IRR高達62%,回報絕對秒殺99%的項目。事實上我們和順豐的投資者交流,他們都沒有想到能賺這麽多錢。

通過對比整合市場規模和上市企業的占比,我們預計未來4大投資機會來自:1.大公司分拆自有物流;2.快運和專線;3.第三方物流和TM;4.卡車後市場;

投資機會之一:大公司分拆

快遞公司上市刺激了整個行業,其他大型公司紛紛計劃分拆物流部門並獨立上市。

京東物流,預計市值600億(上市後),約與京東(NASDAQ:JD)1/6市值相當。預計2018年分拆,未來2年在美國上市。

京東的業務簡單說是順豐+日日順+中商惠民+閃送。分類估算,類似順豐和日日順的快遞、冷鏈、跨境和大件的估值500億,類似中商惠民的B2B板塊、類閃送的達達估值100億。京東物流2016年11月服務外部客戶,與Amazon FBA類似,2017年4月獨立。

日日順,預計市值200億(上市後),約占海爾電器(1169.HK)市值的33%。預計2018年會進行分拆,未來尋求在國內上市。

海爾和阿里的股東背景,阿里占34%。阿里系大件物流的最大承運商。2016年收入76.5億,來自阿里系收入增長65%。擁有全國的幹倉配裝(幹線、倉儲、配送和裝配)能力,倉儲面積500萬平米。

蘇寧物流,預計市值300億(上市後),約占(SZ:002024)市值的25%。預計2018年會進行分拆,未來尋求在國內上市。

蘇寧旗下物流,阿里占蘇寧20%股權。2017年42億收購了天天快遞,2017Q3增速155%,擁有全國的幹倉配能力,倉儲面積628萬平米。

投資機會之二:快運和專線

快運和專線是指承運零散貨物的物流公司,只不過兩者的貨物不同,快運為30kg~300kg,專線則是300kg~3t。

以快運的龍頭企業德邦為例,2016年收入170億,凈利潤3.8億。德邦的示範效應,使得大量資本湧入快運行業,使得競爭變得極為激烈。根據運聯傳媒統計,收入10億以上的快運公司多達17家。 以我們對市場的了解,安能和百世已經把快運市場做透了,整個市場已經從藍海轉為紅海。

由於快遞和快運融合的趨勢,快遞龍頭在2017年全部開展快運業務,德邦和安能也都涉及快遞業務,預計2018年快運領域將有一片腥風血雨。

根據我們估算,加盟型快運的盈虧平衡線約1.2萬噸/日,大多數公司的快運公司都還在虧損線下。

德邦是個例外,其屬於直營高端,利潤要遠好於同行。雖然多次中止上市,但作為規模最好且第一個IPO的物流龍頭企業,我們認為國家應該持鼓勵態度,不然整個物流行業都要去和快遞一樣借殼上市了。

快遞和快運間有個細分市場——大票快遞/小票零擔。市場的領跑者優速和跨越兩家還沒形成壟斷,因此給予了德邦和安能進入的契機,德邦和安能的快遞業務預計2018年達到盈虧平衡。預計未來快遞龍頭也將通過快運業務來覆蓋這個領域。

相比快運的由藍轉紅,專線市場則是從紅海轉為藍海。原先點點的線路競爭已經上升到網絡型的競爭,而現在還沒有一個全國性的公司,快遞快運龍頭進入的門檻也高於快運。

1.專線貨物較重,客戶以制造業為主,與快遞業客戶的差異較大,加盟體系無法發揮作用。

2.專線是競爭激烈的既有市場,重複快運市場以加盟組建成立新網的方式將面臨大量虧損。未來專線市場將以整合為主,加盟為輔的方式。整合上,快運和快遞公司並不有明顯優勢。

專線行業有了充分的危機意識,一大批專線開始進行整合組成全國性公司。我們認為物流是個模式簡單,運營比較難的行業。

行業最早的探路者是卡行天下,融資D輪,金額達數億元。對整個行業進行了專線整合的教育,開發專有的系統,整合了大量專線和加盟門店。但對線下缺乏有效的運營,使得其在市場影響力有限。

德坤物流則是經歷了好友匯的失敗後,進行了更加徹底的整合,徹底將幾個公司解散,重新構建公司管理體系。通過自建轉運中心等運營上手段,打造了良好運輸產品,整合的第二年即實現10億的收入。

投資機會之三:三方物流和TM

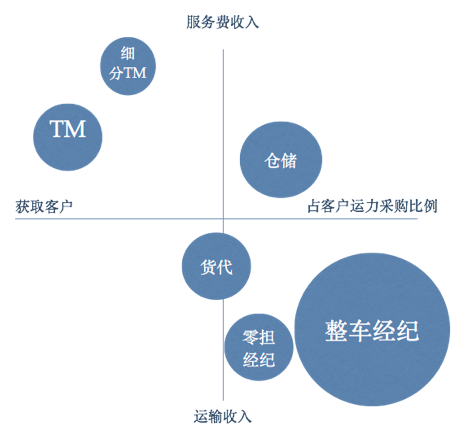

第三方物流也稱為3PL、合同物流,指為大型客戶進行物流外包的公司。自身並不擁有運力,以采購外部運力為主。

在經濟高增長時期,三方物流行業的市場化程度實際很低,業內大型公司通常競爭不過與客戶關系更好的小公司。而在低增速時代,客戶追求成本降低,使得行業競爭加劇,三方物流普遍面臨利潤下降,但這反而給了優秀公司做大空間的機會。事實上,這個市場正處於發展初期,的確是初期。

我們指的優秀公司不僅僅是三方,而且還有更多角色企圖取代三方采購運力的角色,甚至在卡車後市場獲取收益,而這種機遇也收到資本熱捧。主要有以下幾類:

從上往下說,貨主和三方物流間的TM(Transfer Management),也稱為第四方物流,國外代表如Transplace,國內如Otms,以Saas為貨主提供管理運力工具,到整體運力的流程外包。正如上述所說,貨主的不成熟,TM很難深入到管理實際承運的司機,因此無法介入運力交易實現真正的運力管理外包。而且國企非常喜歡自建TM,如下圖:

在美國,TM也不是界限非常清晰,例如自稱最大第三方物流的CH Robinson也有自己的TM軟件。對的確就是CH Robinson,他不稱為自己車貨匹配,因為國外沒有這個行業。以下是其拿到的3PL獎:

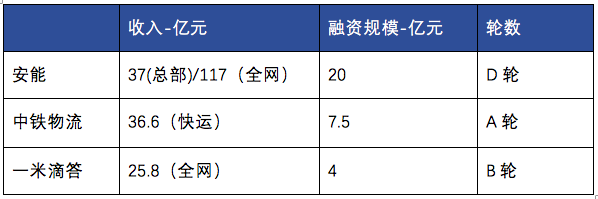

相反,三方物流和快遞快運公司都非常成熟,因此為其服務的TM反而擴張很快,如維天和福佑,兩者收入都超過40億。但不幸的是,由於國內貨物和車輛種類的多樣性,貨物運輸的標準化程度很低,TM要賺到運力交易的錢需要巨大的規模。我們保守估計交易額需要在300億以上,TM才有可能通過運力的匹配來賺取小部分運力交易的傭金。

與國外不同的是,國內TM的一項特殊的核心職能是解決發票的問題,因此TM的無車承運人和稅務實力也非常關鍵。在這點上,我們看到維天和共生這類老人創立的公司有著明顯優勢。

在業內真正能賺到整車交易或者說經紀錢的只有大車隊,例如誌鴻、則一等。同樣由於貨主的不成熟使得大車隊很難規模化,其通過承接物流公司等招標的線路時並不比小車隊有突出優勢,甚至其管理成本更高。大量墊資又是其規劃化的另一個難題,順豐上市時暫停了保理業務讓很多大車隊公司資金差點就斷裂。

作為互聯網+物流的車貨匹配,由於只觸及到了黃牛和司機的交易的撮合階段,而比TM還少了後續的交接貨、運輸、結算和發票,使得其無法獲得任何交易或服務收入。兩者的惡性競爭消耗大量資本,預計未來會進行合並。

以下是第三方物流從貨主那獲取的主要收入來源和大小,綜上所屬,傳統第三方物流仍將是獲取整車交易的最大受益者。

投資機會之四:卡車後市場

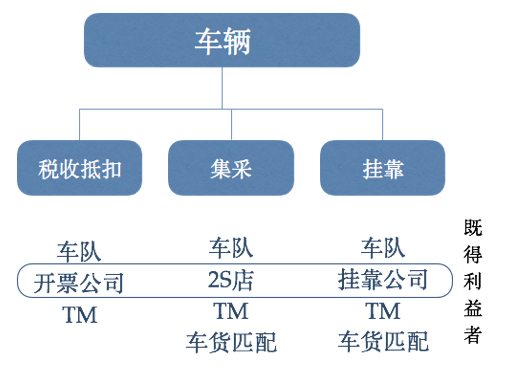

看到這各位難免迷惑上述挑戰者的出路在哪里?答案是卡車後市場。如果類比電商可以發現,上述挑戰者走的也是流量+變現的模式。通過服務客戶獲取司機交易的流量,然後通過卡車後市場轉化為收益。主要的收益有:

其中稅收抵扣是整車後市場最大的收益,的確是最大的。如買新車的進項和運營的油費、過路過橋費等。集采是通過采購新車時的返點,分期貸款等收益。掛靠是收取司機的管理費和保險返點等。

通過分析流量成本和變現率不難看出,大車隊是最好的模式,這也是美國大車隊都可以是上市公司如Swift、Schneider,但由於其規模化難度大,美國對標公司都是數十年的經營歷史,且都是在2010年後IPO的。

其次,TM是不錯的選擇。其中維天擁有業內最大卡車社區,使其流量成本要低於同行。車貨匹配在地推時積累了大量線下團隊,在從事卡車後市場環節反而有一定領先優勢。

實現上述變現需要建立一個線下服務網絡,包括搞展廳賣車、跑年檢手續、談加油站等。是直營還是整合,如何有效地花錢則是所有人都還未能很好解決的問題。

本文是由柚子投資所撰寫,柚子投資是一只專註於供應鏈行業投資的私募基金,涵蓋物流、B2B和汽車後等領域。文章意在拋磚引玉,讓更多幹貨出來,歡迎大家指正。

匿名用戶

匿名用戶

Next Page