- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

資本寒冬結束了?獨角獸企業估值處高位

獨角獸們的高估值讓投資者變得越來越小心翼翼了。

根據普華永道發布的MoneyTreeTM報告顯示,2016 年下半年私募及創投(PE/VC)總體投資和在科技、媒體及通信(TMT)行業的投資數量都創下自2012 年以來的半年度的新紀錄,同期兩者投資總額都有所回落,市場趨於理性。

獨角獸估值處高位 投資兩極分化嚴重

雖然創投市場資本寒冬論不斷,但從投資數量來看TMT行業投融資狀況依舊活躍,也是投資者們重視的行業。根據報告顯示,2016 年下半年,TMT行業共實現1, 478 起PE/VC投資,投資總額達到250.2 億美元。

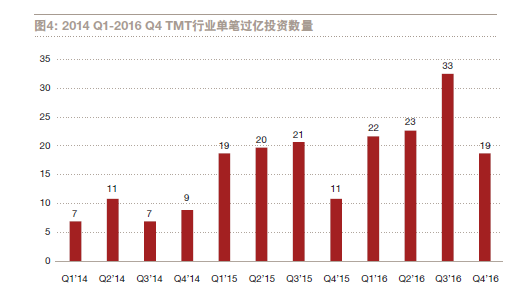

其中,第三季度TMT行業投資金額下降但占總行業投資總額比率卻達到了創紀錄的84%,同時,投資數量較上季度大幅攀升,單筆過億投資數量多達33 起,是上季度的1.4 倍多,為歷史最高值。

2016 第四季度,TMT行業投資金額和數量都不出意外地大幅下滑,金額占總體PE/VC 投資總額的29%。但是2016 年下半年,TMT行業投資總額占總體行業比例依然維持半數以上,最高單筆投資金額達到了40 億美元。

但是由於投資過於分散,大額融資的獨角獸企業數量減少,半年度的投資金額環比下降三成左右。同時投資也呈現了投資額集成度高的問題,單筆投資過億投資總額占同期TMT行業投資總額的50%左右,並呈現明顯的兩極分化狀態,單筆一億美元以下的投資數量繁多,但金額很小。

“TMT 行業的回落趨勢相較總體行業來說有些時滯,但其火熱程度依然遠遠超過其他各行業。投資呈現明顯兩極分化狀態也從一個側面反映了目前市場上的獨角獸企業估值處於高位,從而令得新投資望而卻步。市場投資者更在尋找下一個潛在的獨角獸企業,借星星之火,以期取得燎原之勢。”普華永道中國TMT 行業主管合夥人高建斌告訴記者。

集中初創期投資 市場趨於理性

與之呼應的是,2016年三季度TMT行業首輪投資數量占比維持在60%以上,四季度由於整體趨勢下滑至46%,然而首輪投資的金額占比卻穩定在13%這一較低水平,且單筆投資金額在500 萬美元以下的占絕大多數。在投資的四個階段中,初創期的投資數量依舊排名第一,占比維持在50%以上。

“這也從一定程度說明了投資者們依然在理性地評估當前新項目的未來價值,對於具有不確定性的項目,投資金額相對較小,對於初創企業投資比較謹慎。”高建斌解釋道。

互聯網業最熱 娛樂傳媒增速明顯

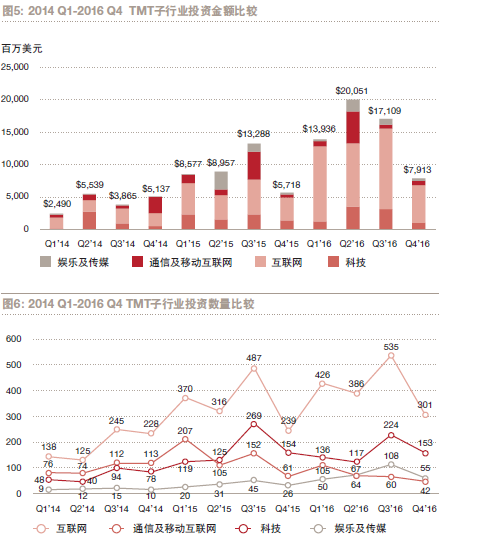

互聯網行業依舊是TMT 行業吸金能力最強的子行業,2016 年下半年投資總額為181.89 億美元,環比2016 年上半年減少15%,投資數量環比略微增加3%,互聯網行業單筆投資金額環比下降,投資數量和投資金額占比遠超其他子行業。而科技行業投資數量環比上半年增加49%,投資金額三季度高於30億,為歷史高值。

“互聯網+”的模式繼續滲透傳統領域,新型業態如共享單車、二手車交易、直播平臺等不斷湧現,使得不少投資者趨之若鶩,因此,互聯網在TMT 行業中的老大地位無法撼動。與此同時,從TMT子行業投資情況來看,娛樂傳媒行業上升趨勢明顯,娛樂傳媒行業投資數量在三季度超過100筆,達到108筆,創其在2012年以來的最高紀錄。

在消費升級推動下,用戶的消費習慣逐漸向娛樂傳媒行業傾斜,尤其新生80、90後主流消費群體擁有強大的文化消費能力和消費習慣。在IP產業鏈投資上,遊戲、影視、文學、動漫作品版權的綜合開發與跨界運營,結合粉絲經濟,催生不少投資案例。

IPO成主要退出渠道 國內上市成主流

得益於A股市場的IPO在監管層面拓寬直接融資渠道,解決排隊公司堰塞湖的期望下,IPO在下半年穩步加速,再次成為資本退出的主要方式。其中國內上市成為主流,但香港、美國股票市場的持續上揚給企業多了一個上市地點的選擇,特別是沒有盈利的企業。

根據報告顯示,2016 年下半年IPO數量大幅增長,三季度TMT行業投資通過IPO退出占比達到了95%,四季度也維持在六成以上,成為了下半年資本退出的主要方式,自2015 年三季度以來首次超過並購。2016 年下半年,沒有發生管理層收購及股權轉讓案例。

例如近日360放棄以借殼的方式回歸方式A股,最終選擇了IPO,也得益於國內資本市場環境的變化,IPO速度加快,且在政策層面還能獲得更多支持,而借殼重組要受到監管部門的嚴格限制,兩種上市方式在速度與難度上已經相差不大。在普華永道上海企業購並服務部的合夥人鮑海峰看來,“只要中國資本市場繼續這一節奏,IPO退出這一趨勢仍將維持較長的一段時間。”

Next Page