- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

港股指数表现 ≠ 资本市场的全部:香港股票市场的风险与机遇

http://www.gelonghui.com/#/articleDetail/18662

作者:陈嘉禾

编者按:近期A股高位剧烈波动,也把投资者通通教育了一遍。这一两年,港股受诸多因素困扰,表现差强人意。而值得关注的是,近期密集出炉的券商中期策略报告纷纷看好港股的投资价值,本期港股那点事分享一篇来自信达证券的策略报告,供大家参考。

香港市场估值水平更具吸引力

在A股市场泡沫之外,众所周知的是,香港股票市场最近两年的走势差强人意。

但是,对于价值投资者来说,在资产质量保持相等的前提下,估值越低,意味着机会也就越大。反之,价格涨幅越高、估值越高 ,机会也就越小。

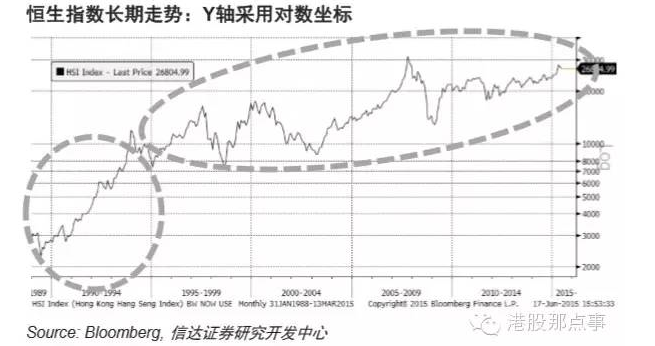

从恒生指数长期的价格走势上,我们可以清楚的看到,香港股票 市场在1995年以后,即进入一个缓速、稳健增长的阶段。

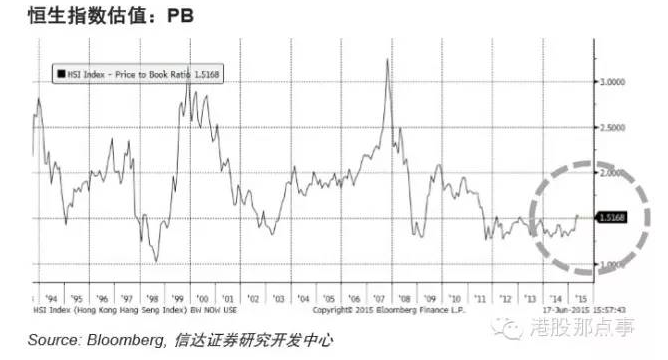

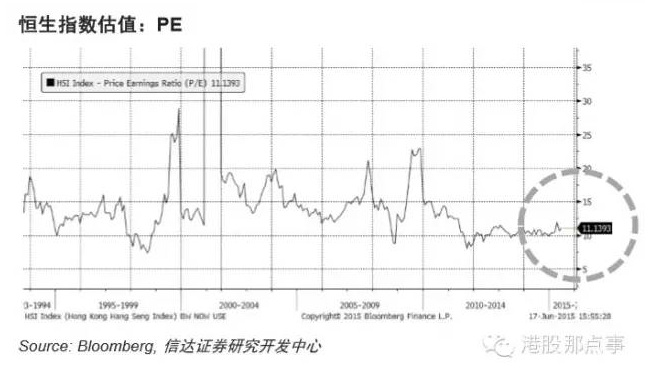

从估值来看,彭博计算的恒生指数PE、PB分别为11.1、1.5倍, 均低于当前A股主板指数,也低于全球大部分的主流资本市场。

同时,考虑到一方面香港经济本身依托于大陆,另一方面恒生指 数、恒生国企指数中,许多成分股的经营本身就在大陆进行,而 大陆当前经济发展水平较低、增长空间更大,因此香港市场的基 本面也相对全球平均水平更为健康。

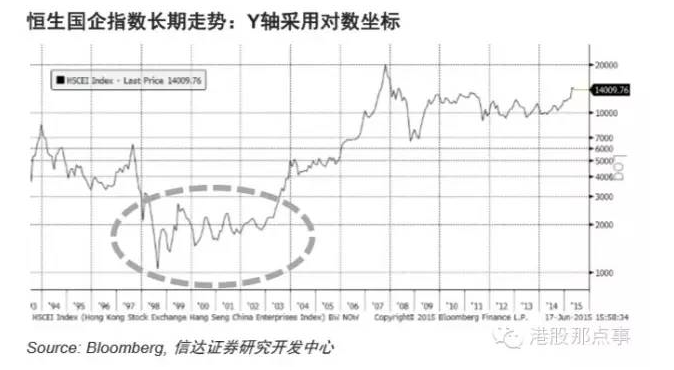

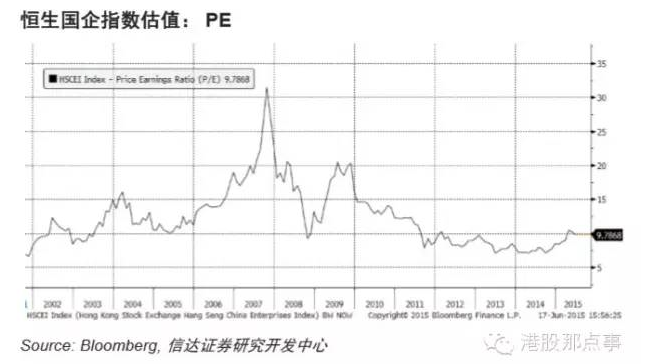

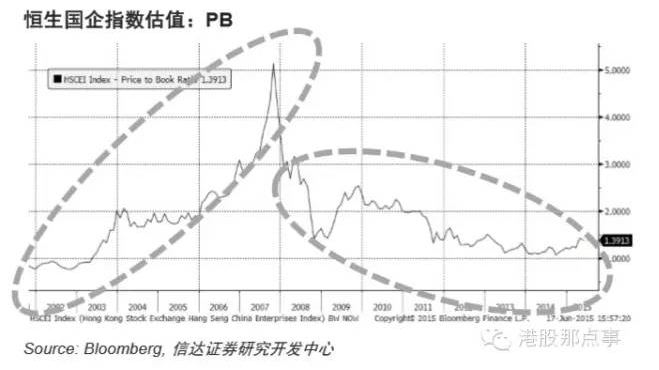

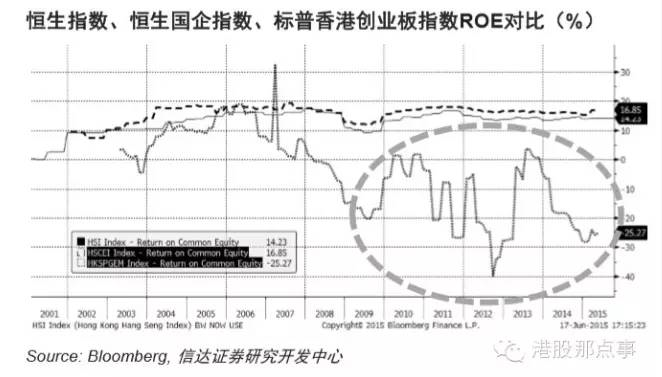

恒生国企指数波动更大,低买高卖的机会也因此更多

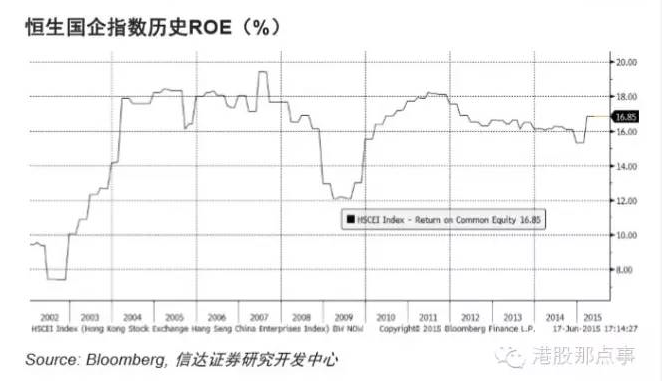

相对于恒生指数,恒生国企指数在其短暂的历史上,估值波动更 大。在这种情况下,恒生国企指数由于其周期性的极高估值和极 低估值,其由此带来的低买高卖、高卖低买的机会,也就随之更 多。目前,其PE和PB分别为9.8倍、1.4倍,不仅低于A股同口径 指数和国际主要市场股票指数,相对恒生指数也略低一些。

有经验的投资者应当可以记得,沃伦·巴菲特在2002年左右涉猎港股时,买入的即是和恒生国企指数相关度更高、因此也更便宜 的中石油H股股票。

我

们认为,造成恒生国企指数的这种估值大起大落的原因,主要 是国际投资者对中国经济、社会的不了解造成的。这种不了解导

致他们在悲观对的时候极度悲观,狂热的时候又极度狂热。这种悲观和狂热的周期可能是以5年、10年、甚至更长的时间为期限

的,但是对于基于价值的投资者来说,利用这种情绪的波动是必不可少的举措。

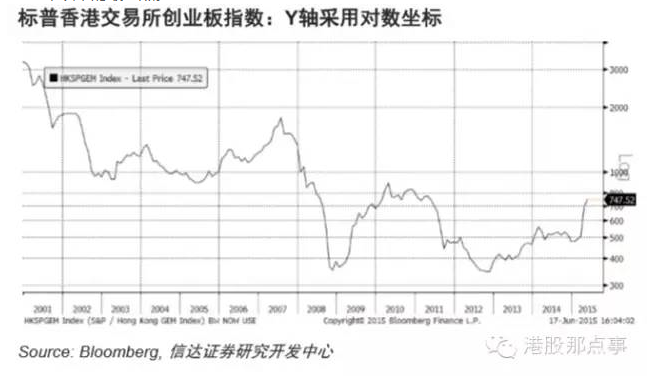

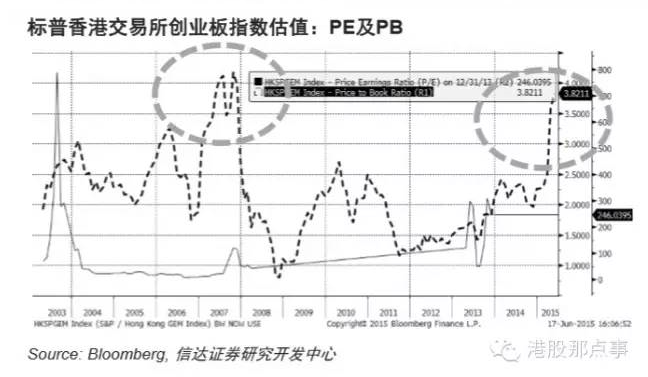

香港小公司股票估值:已经接近2003年来最高点

但是,香港市场并非全是机会。

随着大陆资金更多的参与到香港市场中,最近几年在大陆比较流 行的“炒小股票”的投资逻辑,也蔓延到了香港市场。

数据显示,以PB估值衡量的当前香港市场创业板股票、即小公司中的代表,其估值已经接近自2003年以来的最高点。

同时,由于香港小股票指数的基本面相对主板更差、而不是像纳斯达克市场那样更好,因此,香港市场小股票更高的估值,也就意味着更危险的投资环境。

可以看到的是,从2000年至今,即科技股大泡沫破裂以来,香港 的恒生指数上涨了大约64%(不包含股息,包含股息的回报需要 参考恒生全收益指数),而香港创业板指数则下跌了约77%。

更需要指出的是,小公司派息也较蓝筹股更少。

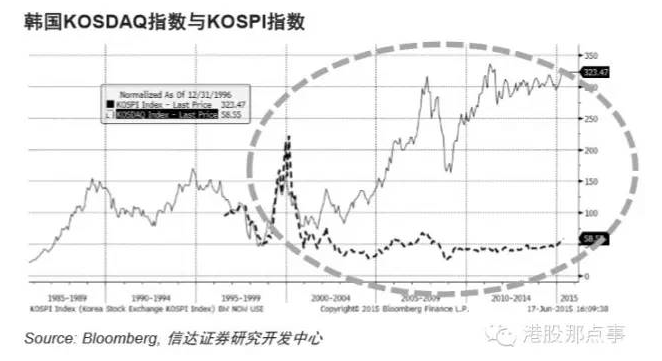

亚太区市场小公司表现长期低于蓝筹股指数:韩国

不同于美国纳斯达克市场,亚太区国家和地区市场中,小公司股 票的价格,在长期大多不如主板市场、或与主板市场难分上下。

而由于一般股票指数是不包含股息的,因此,在考虑到股息分红 的情况以后,在亚太区主要市场中,小公司股票的实际回报相对 蓝筹股更弱。

观察韩国KOSDAQ(小公司股票指数)和韩国KOSPI指数(主板 股票指数)以后,我们可以发现,在长期的走势来说,韩国小公 司股指数大幅跑输主板指数。

同时,参考估值可以发现,韩国小公司股票指数长期对主板有一 定溢价,但这种溢价水平极低,一般只在20%到40%之间。

而且,由于这种溢价是长期保持的,因此,韩国小公司股票指数 相对主板指数更差的表现,主要来自基本面、而非估值的变动。

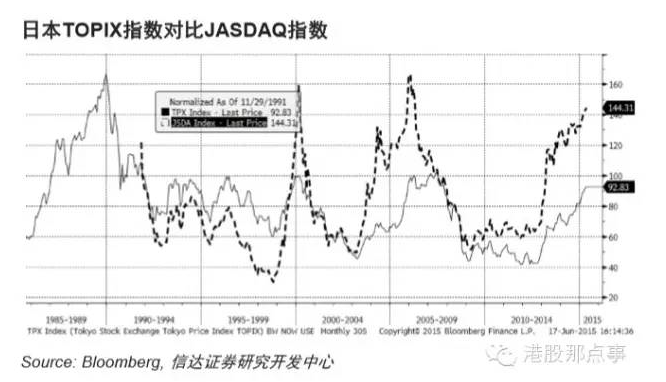

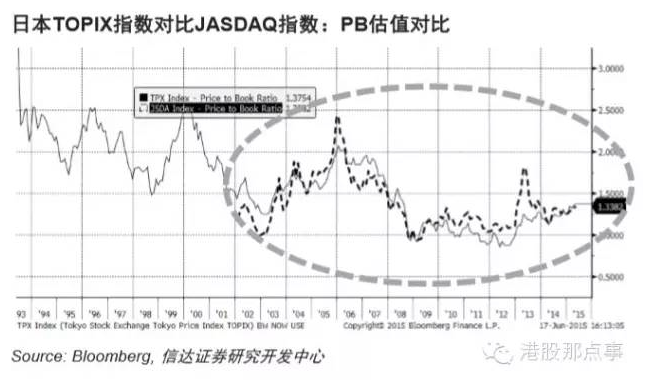

亚太区市场小公司表现长期低于蓝筹股指数:日本

在日本市场,小公司指数在长期的表现,则和主板指数并没有太 大的差别。同时,其估值也和主板指数相差无几。

在这种情况下,如果香港小公司指数当前的高估值不能被长期的 超额基本面所弥补,则香港小公司股票的风险收益率,是很难赶 上同市场中的蓝筹类股票的。

对于为何亚太区的市场,其小公司的股票,基本面在长期多难以 超越蓝筹股,我们认为,主要的原因是亚太区相对北美地区,企 业创新能力更差、和政府联系紧密的大企业更强势、科技产业相 对覆盖程度较低造成的。

事实上,从全球长期的发展规律来看,行业集中度的提升、大公 司的相对优势,是比较普遍的现象。而小公司表现更好主要出现 在创新能力极强的北美。同时,小公司股票在一些市场的长期超 额回报,则主要依赖更小的投资者关注度,以及更低的估值。

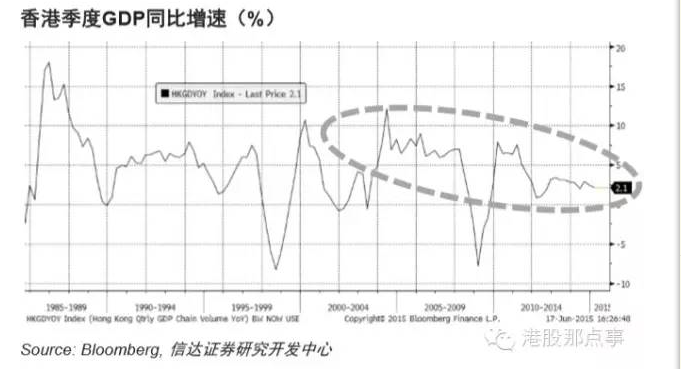

割裂的香港经济与金融市场

随着内地经济、尤其是港口城市和金融中心的发展,以及香港作 为成熟市场经济已经发展到较高水平,导致经济溢出效应带来的 正向因素逐步减弱,香港经济在近年以来,其增长速度已经大不 如以前。

但是,作为金融中心,香港的金融市场和实体经济,在很大程度 上是割裂的。即香港金融市场并不完全反映香港经济,香港经济也不是香港金融市场的100%组成部分。

以房地产市场为例,按照常见经济体的情况,经济和地产市场有 极大的相关性。

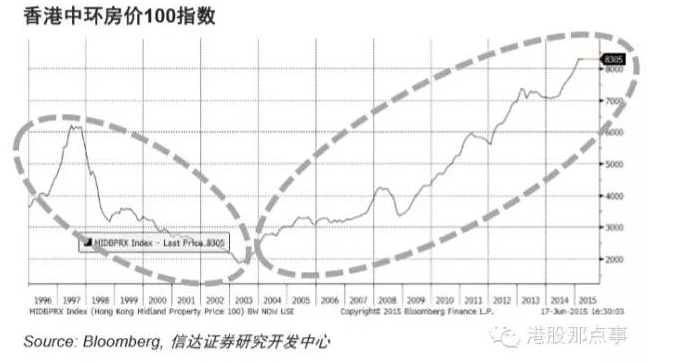

但是,在香港市场、尤其是近年以来,由于高端地产、尤其是高 端地产的租赁,主要来自金融行业,因此,金融行业对地产价格 的影响,较全港经济相对更大。

这种情况下,我们就看到,在1997年金融行业受到重 创之时,地产市场也随之大降。但是,2009年以来虽然实体经济 步履维艰,但是由于金融市场仍然稳定、繁荣,地产市场也就在之前的基础上一路走高。

香港蓝筹股盈利能力稳定,小公司盈利能力相对更差

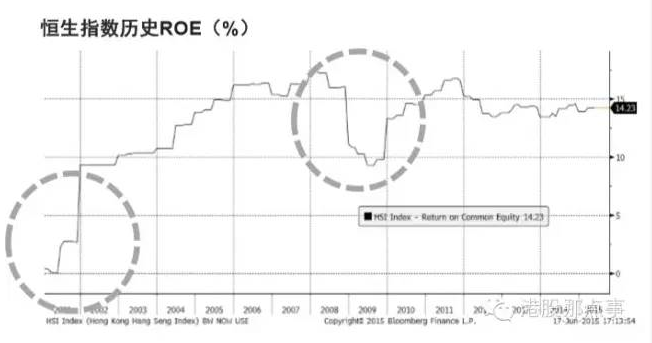

从盈利能力角度来说,我们可以看到,香港市场目前的盈利能力 保持稳定。上两次危机,则分别出现在2000年和2008年。

同时,香港小公司的盈利能力,则和蓝筹股之间有较大的区别。 整体来看,尽管经营业务也有一大部分来自内地,但是,香港小 公司的RoE明显更差。

香港标普创业板指数过去十多年反应出来的盈利能力,和大陆的 中小板、创业板上市公司,不可同日而语。这种区别到底是因为 香港更特殊、还是大陆更特殊造成的呢?

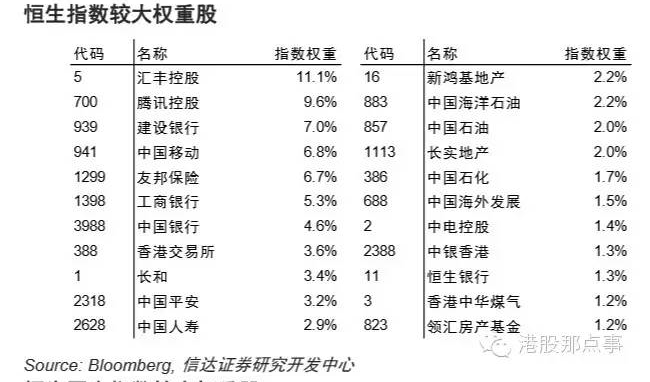

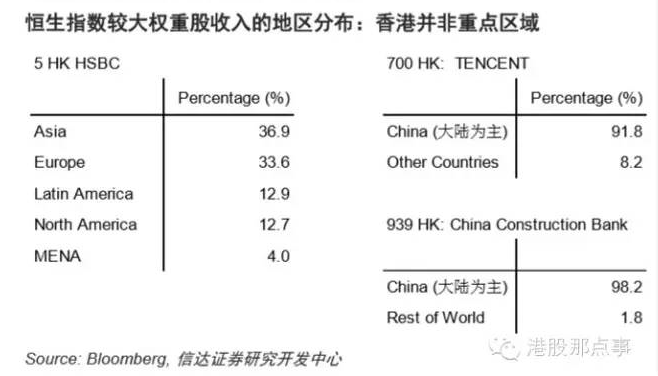

香港市场股票指数主要权重股构成和部分权重股收入地区分布

参考一下香港恒生指数、恒生国企指数的成分股构成,以及大部分成分股的收入地区来源,我们就可以发现,香港的资本市场, 和本港实体经济之间,有极大的差别。

即,香港主板指数中大部分公司,其业务并不主要来自香港本地 。因此,其基本面和本港经济之间的相关性,也就不大。

举例来说,恒生指数第1大权重股为汇丰控股,占权重11.1%,其 业务中仅有36.9%的收入来自亚洲,且这36.9%的收入也不完全来自香港。

第2、3、4大权重股分别为腾讯控股、建设银行、中国移动,其 收入主要来自中国大陆。

事实上,恒指前10大权重股中,只有第1、5、8和第9大权重股的 部分业务来自香港本地。其余6家公司的主要收入,均来自大陆。

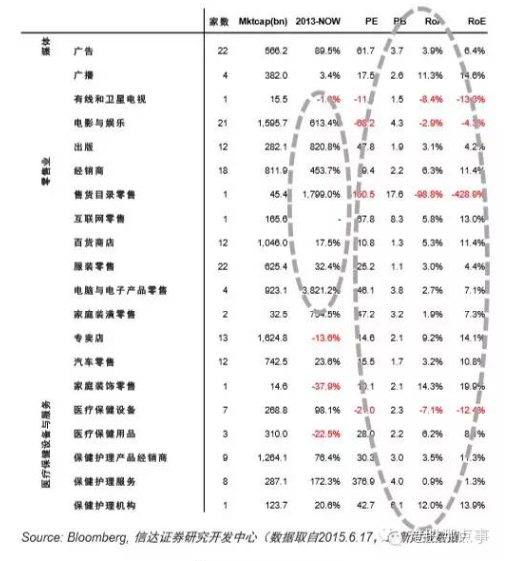

港股指数表现 ≠ 资本市场的全部:颓废的能源股、股息剔除、幸存者偏差、小股票牛市

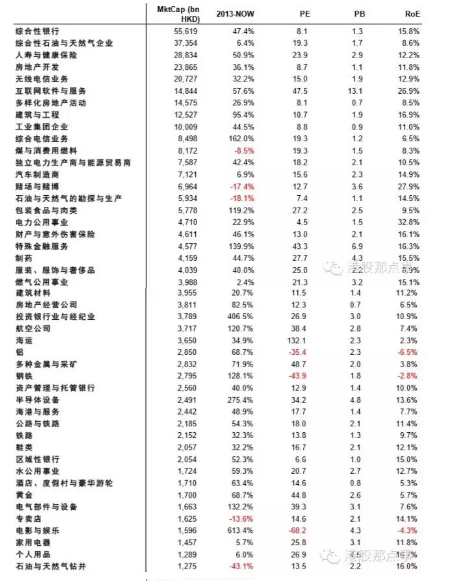

在2014年和2015年中,尽管恒生指数上涨了约16%、恒生国企 指数上涨了约24%,但是,香港市场的整体涨幅,并不止这么多 。

举例来说,香港标普创业板指数在此期间则上涨了约73%。我们 按GICS统计的100多个行业,行业股价的涨幅中位数则达到约 53%。

需要指出的是,股息率也是造成这种偏差的一个方面。当前市值 在10,000亿港币以上的9个行业,其股价平均涨幅达到44.2%, 远高于恒生指数和恒生国企指数。

带来这种变动的原因主要有几方面:

1、前9大行业中,第2大行业、即综合性石油与天然气企业表现 实在太差,只上涨了6.4%。如果考虑到此因素,则前9大行业市 值加权平均涨幅约为40%、而非44%。

2、 股票指数不包含股息率,而港股分红较高。以恒生指数为例 ,在2014年和2015年截止目前为止的约18个月中,其涨幅为 16%。但是恒生全收益指数、即包含股息率的指数,涨幅为21% ,差额约5%。由此推出的恒生国企全收益回报可能也在30%到 32%、而非24%。

3、分行业计算和整体计算带来的其它偏差,这种偏差可能是由 小股票涨幅更多、但同时其在恒生指数此类蓝筹指数中占比更少 造成的。

4、幸存者偏差,即我们统计的是当前存在的股票在过去1.5年中 的表现,但是恒指包含了退市的股票。

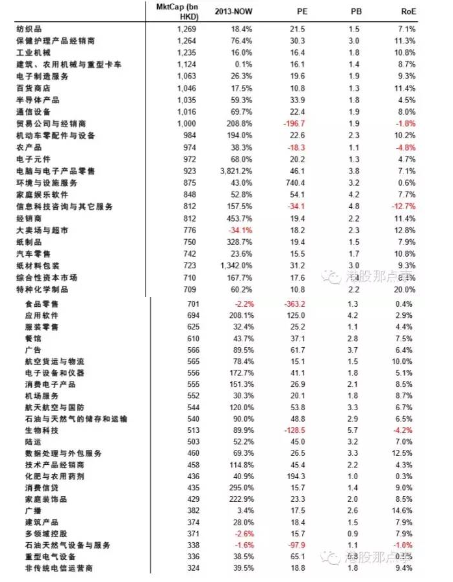

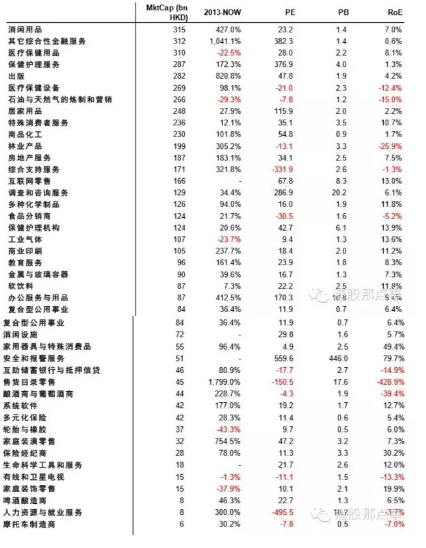

香港股票市场GICS细分行业:按市值从大到小排列

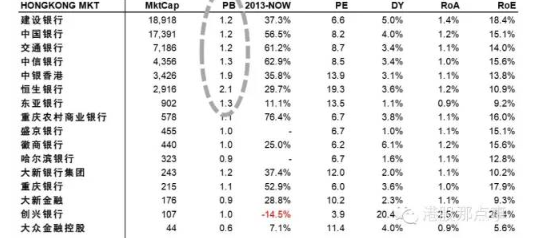

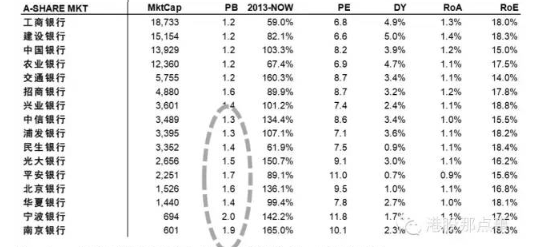

港股大银行估值更高,A股反之

尽管在过去几年,港股出现了小股票涨 幅更大的情况,香港创业板等的估值水 平也显著抬升,但是,从整体来说,港 股仍然是一个较为成熟的市场。

这种成熟性在一些较大的行业中,相对更为明显。

以银行业为例,观察了GICS中的综合 性银行和区域性银行两个行业,我们可 以发现,很明显的,港股中大银行的估 值相对更高,基本面也相对更稳健。

反之,在A股的银行业,则小银行的估 值相对更高。但是,A股小银行的净资 产回报率并没有更显著的抬升。事实上 ,本轮反弹以来,A股小银行的涨幅相 对更大,而港股银行业中,这种现象则 不明显。

由于港股的价值发现机制相对A股更为 有效,因此,在港股取得长期超额回报 ,也就相对更难。

当然,需要再次指出的是,在港股想要 取得相对恒生指数、亦或恒生国企指数 更高的回报,并不是一件特别困难的事 情。概因为此两个指数并不包含分红, 而实际投资则包含了分红。在长期投资 中,分红带来的复利回报加成,是一件 非常值得注意的事情。

银行行业港股与A股对比:港股大银行估值更高,A股反之

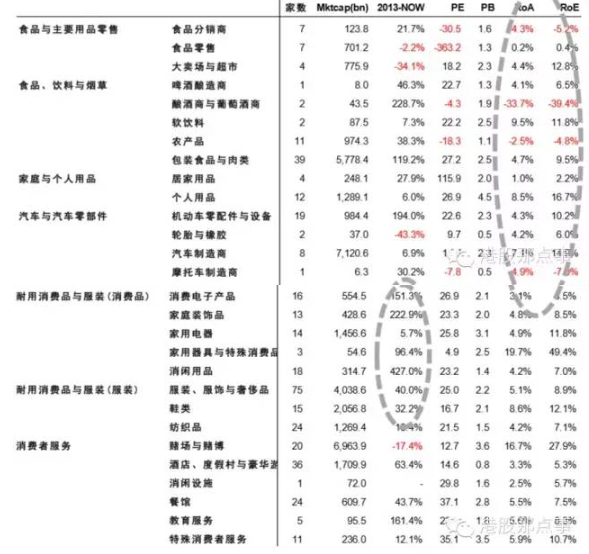

行业好不一定代表公司好

香港市场的消费、医疗、科技类公司, 由于其行业属性较为新颖,近年以来, 普遍被大陆资本追逐。

在2013年至今的香港股市行情中,此 类公司表现也普遍相对较好。

但是,由于相对更大的涨幅,此类公司的估值开始高企,投资吸引力开始下降 。

另一个重要的因素,则为南下香港的大陆资本所忽视。即消费、医疗、科技类 公司,尽管其所在行业看似有广袤的未 来,但是,广阔的行业空间却不一定意 味着参与者人人皆可得之的丰厚利润。

也就是说,市场空间广大并不意味着人 人皆可分得利润。企业对上下游的议价 能力、和竞争对手的区别能力,才是长 期高额回报率的保证。

从数据来看,香港此三类行业公司的盈利能力,其中一些甚至远不如一些较为 传统的行业,如金融、公用事业、交通 运输等。

香港消费类、医疗类、科技类行业数据

利益声明:本文内容和意见仅代表作者个人观点,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

Next Page