- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

复星国际(HK:00656)东方的“伯克希尔·哈撒维” 首募钱厚-Tcoins

http://xueqiu.com/8301293543/44001176导读:

某日一则消息悄悄投入头等舱群中却引来群中众大佬的轩然大波—复星国际拟以每股20港元的价格向控股股东复星控股配售4.65亿股。所得款项净额将用作一般公司资金用途,包括保险业并购。并且据外媒报道企业巨头马云、马化腾也参与了此次配股。

群中某大佬表示:100W干了复星的轮子

立马有大佬回应:复星的轮子可以干

企业巨头、群里大佬的态度让小编对复星产生浓厚的兴趣,复星到底有怎样的魔力?

通过小编的调查,中信证券、第一上海对复星利好总结起来就是:低成本并购保险,低负债成本,保险资金收益率大幅上升,享杠杆收益。

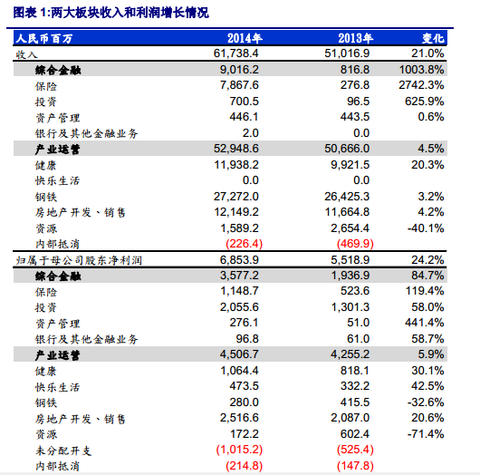

复星是“保险+投资”双轮驱动的投资集团复星成立于1992年,2007年在香港上市。公司在综合金融和产业运营两大领域形成了投资能力,资金来源曾经以资本金、负债、基金为主,直至2007年以投资永安财险为标志,涉足保险领域,找到稳定低成本负债。此后一发不可收拾,2012年成立合资公司复星保德信人寿和鼎睿再保险,2014年收购葡萄牙保险、美国MIG,入股Ironshore。

保险资产占比大幅上升,同时保险资金收益率大幅上升截至2014年底,复星集团总资产为3248.3亿元,同比增长77.4%,其中保险业务总资产1130.8亿元,占比34.8%;归属于母公司股东净资产494.1亿元,同比增长24.7%,其中保险业务净资产160.6亿元,占比21.2%;2014年净利润68.5亿元,同比增长24.2%,其中保险业务净利润11.49亿元,占比16.8%。2015年公司计划斥资24亿美元收购位于美国、欧洲和亚洲的5家保险公司。(来源中信证券)

代表未来复星国际融资端的保险板块在2014年表现亮眼,资金收益率大幅提升。

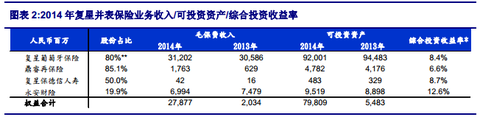

海外部分:1、在仅仅8个月的时间里,复星葡萄牙保险的资产配置就到了一个阶段性理想的效果,股权/不动产投资占比分别达到了10.4%/8.2%,带来的总投资收益率和综合投资收益率分别达到5.5%/8.4%,已经接近2014年国内资本市场股债双牛格局下险资收益率水平(分别为6.2%/9.2%)。而由于葡萄牙保单实际成本远低于国内,因此保险资金创造的回报率差(调整后投入资本回报率-调整后加权平均资本成本)显著高于国内。运营上,复星葡萄牙保险净保费收入达到41.85亿欧元,同比增长15.2%,除葡萄本土外的国际业务也在拓展中,除安哥拉、佛得角外,莫桑比克的新公司也在筹建。同时顺势利用欧洲宽松,开出低利率新单,资金成本下降显著。2、鼎睿再保险2014年保费收入2.88亿美元,同比增长1.2倍,技术综合成本率92.2%,可投资资产达到7.82亿美元,综合投资收益率维持在6.6%的较高水平。

国内部分:1、永安财险净利润的达到6.36亿人民币,同比增长6.35倍,综合成本率从2013年的106.7%下降到99.1%,承保实现盈利,而综合投资收益率达到12.59%,显著高于行业平均并大幅领先上市产险公司。2、复星保德信人寿可投资资产达到4.83亿人民币,同比升46.8%,综合投资收益率达到8.7%。

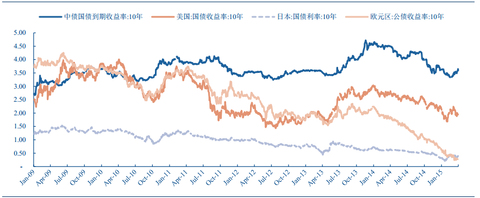

全球低利率的环境下,给复星带来良好的并购良机2010年以来,欧美日市场利率持续下行。尤其2014年年初以来,欧洲利率加速下行,进入零利率阶段,目前10年期国债收益率仅为0.27%,低于日本的0.40%。美国市场利率下跌幅度相对较小,目前10年期国债收益率为1.94%。虽然中国市场利率也在下行,但目前10年期国债收益率为3.60%,显著高于欧美日。

在低利率阶段,尤其是零利率环境下,保险公司大类资产配置陷入困境。由于资产端收益率下行速度快于负债成本下行速度,导致利差大幅收窄,保险公司估值普遍下行。从全球市值500强保险公司的静态PB来看,目前有146家公司估值低于1倍PB,有138家估值位于1-1.5倍PB,低于1.5倍PB的公司占比高达56.8%。

保险公司估值的普遍下行,给复星带来良好的并购良机

2014年5月,复星以10.38欧亿元(1倍PB)完成了对葡萄牙当地市场占有率近30%的龙头企业葡萄牙保险(包括Fidelidade、Multicare及Cares等三家保险公司)80%的股权收购,并于2015年初又增持Fidelidade的股权至84.986%。

2014年12月,公司与美国MIG就收购订立合并协议,以购买价为每股8.65美元,总计交易额约4.33亿美元,收购MIG100%权益。MIG为一家专注细分市场的专业财险及保险管理服务公司。

2015年初,公司以每股16.62美元的价格完成收购美国Ironshore全部流通普通股份之20%(基于完全稀释),总价4.67亿美元。Ironshore是专注于特种险的全球性保险公司,拥有一个全球性的运营平台,业务覆盖百慕大、美国、英国,是劳合社成员,具有国际业务运作能力。

据媒体报道以及公司在2014年报业绩发布会表示:2015年计划再斥资24亿美元收购位于美国、欧洲和亚洲的5家保险公司。

低成本并购:降低企业负债成本,财务杠杆提升2014年公司通过债务融资平均成本为5.61%。而葡萄牙保险现有业务平均负债成本3.0%,新业务平均负债成本2.44%。随着保险资产占比上升,公司调整后加权平均资本成本(WACC)同比下降1.1个百分点。利差益(ROIC-WACC)由2013年的1.60%上升0.6个百分点至2014年的2.20%,利差益上升主要原因是负债成本下降。

保险板块资产的提升带来的企业财务杠杆的提升

截至2014年底,复星保险板块资产1130.9亿元,负债为970.2亿元,净资产160.6亿元。财务杠杆(总资产/净资产)7.04倍。其中葡萄牙保险投资资产为123.4亿欧元,净资产为14.7亿欧元,资产杠杆(投资资产/净资产)为8.4倍。由于保险资产占比上升,公司整体的财务杠杆(总资产/净资产)从2013年的2.99倍上升至4.29倍。

基于此我们不妨做个假设:假设公司2015-2017年每年投入160亿元、200亿元、240亿元并购保险公司,收购价按1倍PB、7倍财务杠杆,对应保险资产1126亿元、1408亿元、1690

亿元。预计公司2015-2017年保险板块资产年增长率分别为117.4%、72.5%、54.1%,占公司总资产的比重分别为51.3%、62.3%、69.7%。假设保险资产回报率5.1%,准备金成本3.0%,预计2015-2017年保险板块净利润增速分别为150.1%、86.7%、60.8%,占公司净利润比重分别为27.8%、40.0%、50.1%。

风险提示跨国界、跨币种、跨行业投资的风险。通过收购海外保险公司来降低负债成本的商业模型,本质上是国际利率套利。其中涉及汇率风险和周期逆转风险。由于公司投资领域涉及5大板块,投资团队400多人,存在管理风险和投资风险。

投资回报率下行风险。保险总投资收益率5.1%背后的假设是:权益回报15%、基础设施回报6%、固定收益3%。

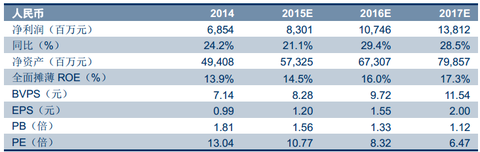

盈利预测与投资评级复星国际是“中国动力嫁接全球资源”的首创者,开资产管理和保险投资之先河。公司通过并购海外保险公司,可以获得负债成本下降和财务杠杆提升的叠加收益,改变现有商业模型,更好地发挥投资优势。预计公司2015-2017年归属于母公司股东净利润分别为83.0亿元107.5亿元、138.1亿元,分别同比增长21.1%、29.4%、28.5%,对应公司ROE分别为14.5%、16.0%、17.3%。由于公司业务模型在未来3年预计将发生较大变化,我们采用2016年作为估值基准。参照香港上市保险股2016年平均PB为1.84倍,给予公司一年内目标价17.9元人民币/股,折合22.6港币/股。给予“买入”评级

PermaLink: https://articles.zkiz.com/?id=145371

Next Page