- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

上市银行2014年年报资产质量简读 斯坦福桥皇帝

http://xueqiu.com/8220406949/42685383大家五一假期好,这几天整理了些数据与大家分享。这次不想过多的说银行股的好话,每个人的投资理念不同,在国内这种不成熟的市场,特别在牛市中,基本面也许并不是最主要的。但同时也希望能够提醒大家,唯一真正的知识是知道自己的无知,世界是由非常不可能发生的事物主导的。在暴风雨来临之前,望大家都能全身而退。

表一:

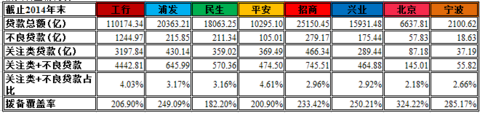

信贷质量情况表

备注:民生银行拨备不足,平安银行信贷风险未来2年可能会集中暴发。

表二:

担保方式分布表

备注:1、平安银行贴现贷款占比1.21%未分保证方式。招商银行贴现贷款占比2.98%未分保证方式。兴业银行贴现贷款占比1.73%未分保证方式。

2、按担保方式不同,一般情况下坏账比率按保证、抵押、信用、质押递减。

表三:

按产品类型划分的贷款结构及贷款质量

备注:1、平安银行信用卡坏账率达2.77%,零售贷款实际为0.95%,综合个人贷款不良率为1.44%。

2、北京银行、宁波银行未统计。

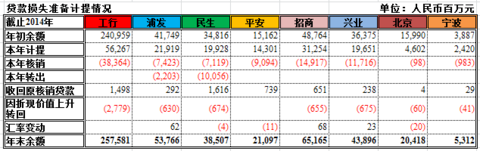

表四:

贷款损失准备计提情况

备注:1、平安、兴业本年核销及转出均归为本年核销统计。

2、对于损失准备计提不是太清楚的朋友可参考下@那一水的鱼 的文章,有非常详细的讲解。

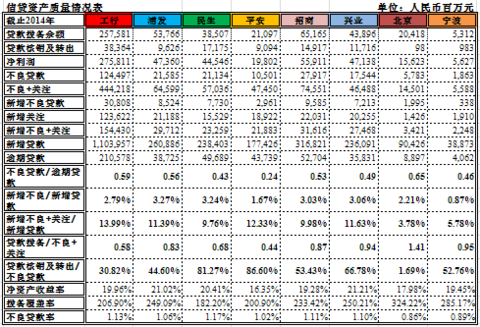

表五:

信贷资产黄金表:

个人认为这张表是最关键的一张,后文将做简单分析。

表六:

银行累计涨幅统计

好了,表格差不多就列到这里,简单解释下表五中的各项数据。

1、不良贷款/逾期贷款:北京、工行、浦发、招行做的比较好,均大于0.5,上次文章中已说过,该比率越接近1,越能体现不良贷款的真实性。而该指标平安仅为0.24。

2、贷款拨备/不良+关注:北京银行非常华丽,达到了1.41;平安银行严重不足,仅为0.44。

3、贷款核销及转出/不良贷款:民生与平安是2014年核销及出售不良资产比例最高的两家银行。

总体来看,除了平安其他银行信贷资产都还算稳健。

我真的不知道邵平行长和他的高层团队去年都做了些什么,营业收入增长40%,净利润增长30%的背后却是一颗颗的定时炸弹。我并非危言耸听,也许背靠大平安集团,目前的坏账与潜在风险不算什么。但在其他银行减缓增速,勒紧裤腰带过冬的背景下,平安毫无质量的增速又有何持续性呢?

相反北京银行与宁波银行作为地方性商业银行代表,让人眼前一亮,同时也在股价上得到了体现。

对于银行有两点与大家分享,仅代表个人观点。

第一,很多人认为随着新三板市场及注册制的实施,企业融资渠道得到拓宽,传统银行信贷业务将受到挤压。其实是狗屁,新三板上市的绝大部分企业如无抵押资产,根本就在银行贷不到钱。

第二,很多人认为银行要创新,比如互联网金融等等。其实也是扯淡。可口可乐公司你让他去卖豆浆,茅台你让他去卖啤酒,会好吗?商业银行这个行业根本上讲就是靠存贷利差赚钱,此外提高非利息收入占比。这个是长期的基调,当然我们不能排除黑天鹅事件的不确定因素。

PermaLink: https://articles.zkiz.com/?id=142734

Next Page