- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

福耀玻璃2014年報分析 淡忘的歲月

http://xueqiu.com/2858189581/36774594先上三張報表

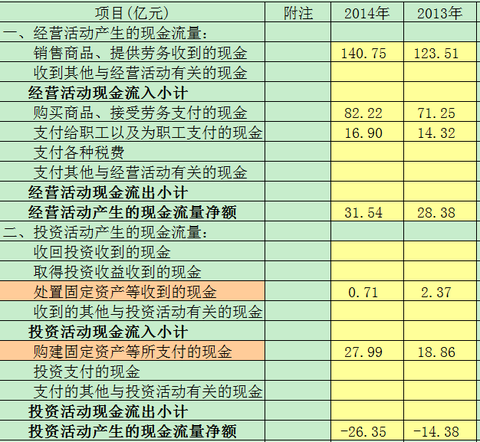

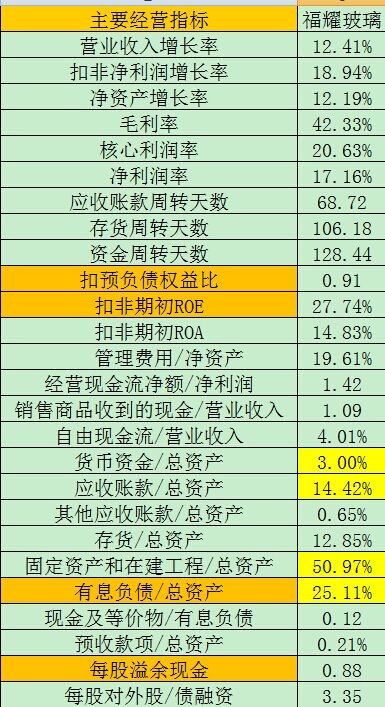

先看現金流量表,這家公司的現金流比較健康,主要體現在:

1、經營現金流為正,造血功能良好。

2、自由現金流也為正,但金額小,主要是資本支出高,所以留下的現金不多,需要股權債權融資。

3、淨利潤全部轉化為經營現金流。

4、營業收入全部轉化為現金流入。

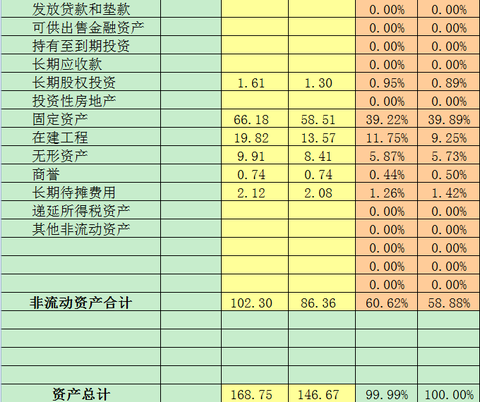

但這家公司的資本支出很大,這從資產負債表也能看出,它的固定資產加上在建工程的佔比高達50%以上,所以固定資產折舊會很大。

利潤表方面,毛利率比較高,達到42.33%,做汽車玻璃能達到這麼高的毛利率真難能可貴,這要比汽車整車的毛利率好很多。

同樣,它的核心利潤率和淨利潤率也比較高,表明期間費用控制比較好,淨利潤率達到17.16%,也很不錯。

今年的營業收入增速和淨利潤增速分別是兩位數增長,也是挺喜人的。

最重要的ROE指標,竟高達25%以上,賺錢能力超強!

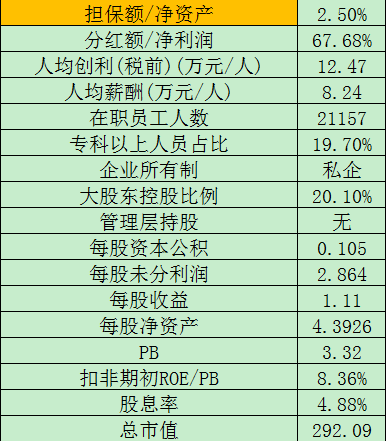

資產負債表方面,貨幣資金僅佔總資產的5%,很缺錢,這大比例分紅的錢真不知從哪裡籌集。按現在總股本20億的每股派現金0.75元,需分現金紅利15億元,而賬面上貨幣資金僅5億元,如果看現金流量表的現金及現金等價物也只有4.99億元,即使加上主要有銀行承兌匯票組成的應收票據5.44億元,加起來也不過10億元。看來公司計劃在香港IPO也是為瞭解決資金困難。

應收賬款24億元,佔總資產14.42%,沒有提供賬齡,無法評估壞賬風險。

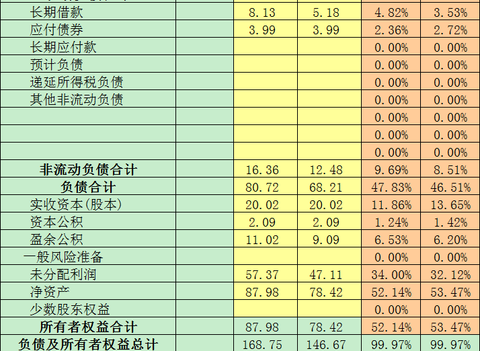

有息負債佔總資產25%,這會有一定的利息負擔,不過扣除預收賬款後的總負債沒有超過淨資產,財務風險並不高,當然如果按現金及現金等價物/有息負債這樣嚴格的要求來算則並不妙。

從應收預付和應付預收款項上看,這家公司的產品不屬於強勢地位。這也可以從應收賬款周轉天數、存貨周轉天數、資金周轉天數得出這一結論。

按杜邦方程式ROE=淨利潤率*資產周轉率*財務槓桿=茅台模式*沃爾瑪模式*銀行模式上來看:福耀玻璃算類銀行模式,主要通過自身積累外加對外融資的方式發展業務。

2014年ROE=17.16%*0.77*1.92=25.37%

2013年ROE=16.67%*0.78*1.87=24.31%

從上列公式可以看出,福耀玻璃2014年的淨資產收益率之所以能夠同比提高1個百分點,主要得益於淨利潤率和財務槓桿的提高,而資產周轉率有所降低。

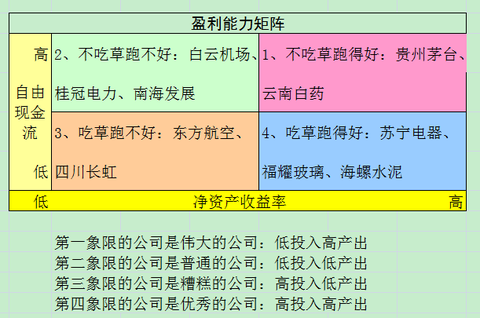

按盈利能力矩陣分析:

福耀玻璃應該位於第四像限,即高ROE-低自由現金流類型,不算偉大但對於重資產企業而言已算優秀了。

總而言之,這是一家不錯的企業,汽車玻璃行業的全球龍頭,現金分紅慷慨,賺錢能力超強,公司董事長曹得旺人品好,值得關注。

至於估值,目前的股價對應股息率在5%以下,PB在3倍以上,已不便宜了。

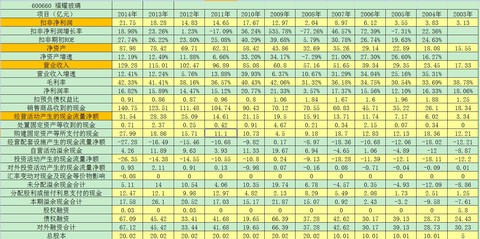

這家公司的歷史業績

今年的主要經營指標

因為福耀玻璃的競爭對手的報表未查到,無法作對比分析。

至於按季度環比分析,就不在這裡探討了。

註:本人持有該公司股票

PermaLink: https://articles.zkiz.com/?id=132646

Next Page