- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【簡評】窩窩團赴美IPO:融資六千五百萬美金,為了再燒兩年? 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/36120377關註”首募錢厚”雪球賬號,大陸優質公司IPO投研全覆蓋。

T姐曰:窩窩團在1月10日向美國證券交易委員會提交了首版招股書,1月31日更新了首版招股書。融資額從第一版4000萬美元提升至6500萬美元。

1. 赴美IPO最原始動機:融資!融資燒錢?!

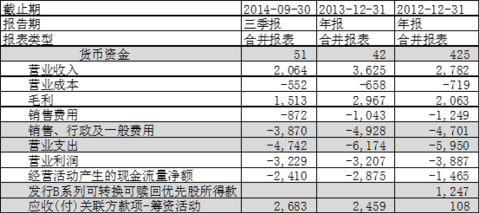

2014年三季度末,窩窩團賬上貨幣資金僅51萬美元,近三年來,營業利潤虧損均在3000萬至4000萬美元之間,其核心發生在“銷售、行政及一般費用”項下,O2O生活服務電商平臺搭建、推廣與運營以每年約4000萬美金的速度“燒錢”。

IPO之前,除2012年發行過B系列優先股籌資外,其余均來自大股東的“慷慨”融資,其發生在“應付關聯方款項-籌資活動”項下。

我們發現,2011年5月,窩窩團宣布獲得鼎暉、天佑、清科等多家投資機構的戰略投資,除此之外,窩窩團近期籌資活動未獲得互聯網巨頭或重量級PE/VC的投資,IPO之前一直走一條“獨特的”籌資道路。

接下來的問題是,慷慨的大股東在為公司燒掉1億美金以上的資本之後,是否還具備持續投入的能力和意願?這或許是窩窩團在商業模式尚未清晰之前,決定IPO的關鍵原因:窩窩團亟需外部融資!!

圖示:窩窩團三大會計報表關鍵數據摘要(萬美元)

數據來源:WIND資訊

值得關註的是,本次IPO融資額預計為6500萬美金,其大致相當於2013年全年虧損額的2倍,2014年預計虧損額的1.3倍,如果2015-2016年模式不發生明顯變化,則兩年時間將“燒掉”本次融資,屆時,需要額外新增資本補充。

2015年,公司的業務模式能發生重大變化麽?

2. 窩窩團的IPO故事:本地生活服務電商是藍海還是紅海?

在招股說明書和多家券商發布的IPO推薦報告中,窩窩團在刻意回避“團購”的角色,強調其發展O2O本地生活服務電商平臺的獨特價值,這是講個美國資本市場的核心故事。然而,我們在登陸美團、大眾點評、百度糯米APP首頁發現,窩窩團做的事情和前三大競爭對手並無明顯的差別,四張首頁截圖放在一起,甚至很難區分出哪個是窩窩團。

圖示:窩窩團/美團/大眾點評/百度糯米APP首頁,能看出哪個是窩窩團麽?

既然曾經的四大團購公司都在做O2O本地生活服務電商平臺,其市場競爭能力如何呢?APP下載量可作為市場能力的表征指標,我們對多個應用分發平臺的統計顯示,窩窩團只有美團下載量的十分之一,是百度糯米下載量的一半。

圖示:關鍵競爭對手在手機應用分發平臺下載量對比(萬次)

數據來源:各平臺1月29日12:00公開數據

美團、大眾點評、糯米分別獲得阿里巴巴、騰訊和百度的投資,自2014年開始,爭奪市場份額成為O2O電商平臺資本競爭的最重要事情,以互聯網常規玩法,對商戶資源和用戶流量的競爭將持續消耗大量資本,三大巨頭有流量和資本優勢,不會給後來者留下任何盈利的空間,凈利潤率大幅度為負的格局仍將持續兩年。以此來看,“燒錢”幾乎不可避免。

本地生活服務電商平臺,未來兩年不是藍海,已是紅海。

6500萬美金IPO融資燒完之後,怎麽辦?這不得不成為窩窩團IPO之後要思考的頭等大事。

6500萬美金融資額燒完之後,窩窩團還有估值麽?這不得不成為IPO投資者必須思考的頭等大事。

3.窩窩團的價值:可能僅從被收購角度體現

以現有業務模式觀察,我們看不到窩窩團未來兩年實現盈利的任何可能性。窩窩團的價值可能僅從被收購的角度體現。新的問題是:BAT已經有O2O電商平臺業務,有誰會進入這一紅海市場和BAT爭奪?如果收購或戰略投資是一種選項,窩窩團又為何急著IPO?

窩窩團的大股東們將一個盈利模式尚未成熟、隱含著重大投資風險的項目強行帶到公眾投資者面前,留給IPO市場投資人重重疑慮。

特別聲明:本簡評依據公開信息,不構成任何投資建議與決策。

$窩窩團(WOWO)$

@美股新手 @lomycat @天天靜心課 @方舟88 @放眼觀美股

@BT美股手紀 @富蘭克淩 @不明真相的群眾 @王學恒 @MCorleone

PermaLink: https://articles.zkiz.com/?id=130238

Next Page