- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

二八輪動模型2.0 張翼軫

來源: http://xueqiu.com/3559889031/35893009之前給大家介紹過一個我自己研究出來用於捕捉大盤股和小盤股輪動的量化模型,深受廣大讀者的歡迎。不過也有反映理解略有出入,而且覺得使用上略麻煩。正好有時間,對模型進行了升級,如今的2.0版本比1.0版更簡單更賺錢。

✪二八輪動不擇時模型

好了,先給出的是二八輪動模型,不包含擇時,永遠滿倉。這次升級中,這部分沒有任何變動。

每周五(或者本周的最後一個交易日)臨近收盤時,將滬深300指數和中證500指數切換到周線狀態,分別查看兩者過去四周的累計漲幅。哪個過去四周漲幅大,那麽就在收盤前買入對應的ETF持有一周,直至下一次的切換。

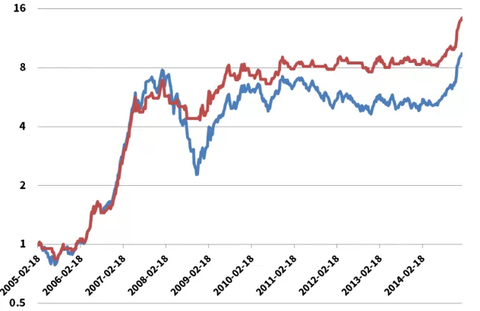

從歷史回測數據來看,不考慮切換成本,2005年2月18日開始到2015年1月23日,累計漲幅是829%,遠遠跑贏同期滬深300指數和中證500指數的漲幅。

下圖的藍色曲線,就是純輪動不擇時模型的走勢圖。

✪二八輪動擇時模型 本次升級,主要是針對擇時模型。1.0版本中的條件過於複雜,很多讀者看的暈頭轉向,而且計算複雜。所以這里換了一個條件,效果還更好。

每周五(或者本周的最後一個交易日)臨近收盤時,將滬深300指數和中證500指數切換到周線狀態,分別查看兩者過去四周的累計漲幅。如果過去四周漲幅大的那個指數在四周中能夠獲得正回報,那麽就在收盤前買入對應的ETF持有一周,直至下一次的切換;但是如果過去四周漲幅大的那個指數在四周中依然是虧損的,那麽就選擇空倉,直至下一次切換。

上圖中的紅色曲線,就是輪動同時擇時模型的走勢圖,同期累計漲幅是1311%,比不擇時好許多。考慮到A股從來習慣出現大牛大熊的瘋狂走勢,擇時絕對是有必要的。

PermaLink: https://articles.zkiz.com/?id=129445

Next Page