- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

非對稱降息後思考的4個問題 價值at風險

來源: http://xueqiu.com/9769652619/33185917不對稱降息的消息出來,大概瀏覽了一下雪球和其他門戶網站,似乎看多股市的是多數人。首先,非對稱降息意味著政府在降低融資成本方面決心很大,同時堅持利率市場化的改革,但是不是真的能降低中小企業的融資成本這是一個很大的問題,很可能到頭來銀行還是把低成本的資金繼續投到壟斷的國企以及特權的民企中,中小企業貸款的門檻更高了,甚至會造成基準利率越低,市場利率越高的現象。不過至少說明了李博士選擇放棄繼續高壓利率等待市場出清的做法,終究扛不住GDP下滑的壓力,最終還是屈服了。

這里先不考慮利率市場化(不對稱降息)對銀行短期的利空,畢竟我也不懂銀行。之後請大家思考4個問題:

1.為什麽要降息,是因為經濟會變得更壞需要降息,還是降息後會讓經濟變得更好?如果不明白現在的經濟形勢的請再讀一遍《2014三季度上市公司產能\庫存分析——寒冬將至

http://xueqiu.com/9769652619/33153918》一文以及9-10月份經濟數據,特別是信貸數據。當然這里就更別提央行的貨幣政策慢半拍的問題了,想一想08年直到10月份上證2000點附近才開始降息,而這一次,都快遭遇通縮危機了(以及民企大面積衰退)才開始降息。

2.此前上漲的邏輯到底是什麽,包含了降息預期沒有?之前上漲最大的邏輯不就是增量資金以及融資盤的參與嗎?至於資金為什麽會來股市?不就是無風險利率在往下走嗎以及降息的預期嗎?想一想債券的牛市。所以之前的上漲到底有沒有包含降息的預期,這才是最需要大家去思考的。

3.人民幣升值周期結束,資本外流是攔不住了,接下來會發生什麽?大家仔細想想……這不外圍股市以及大宗商品在我們降息後立馬漲起來了。

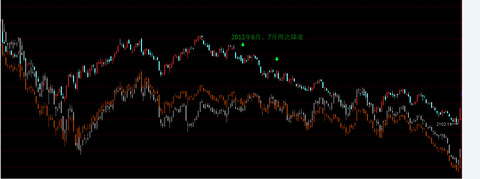

4.就算不考慮基本面吧,大家還記的兩年前的兩次放水嗎?

上圖是滬深300、中小板指、創業板指在12年6月和7月兩次放水後的走勢

當然,對高負債的行業總是一個好消息。電力、地產、公共事業……

最後說一句,散戶還是洗洗睡吧,很多人連不對稱降息都還沒搞懂呢……存款利率這次上浮1.2倍,就意味著接近3.3%,降息前是1.1倍,剛好等於3.3%,實際存款率很可能不會降。這次不對稱降息的降幅低於貸款利率,銀行利差收窄……

PermaLink: https://articles.zkiz.com/?id=120276

Next Page