- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

楓葉教育估值:發行價上限略高於估值中樞,建議積極參與 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/33083102大家期待已久的估值報告終於出爐啦!小心燙手~

核心結論:公司現金流非常穩定,DCF估值區間為27.17億元至39.52億元,發行價區間對應總市值為23.56億元至32.44億元,考慮到標的稀缺性,建議積極參與。

如想獲取DCF估值EXCEL版本,對關鍵假設進行調整,歡迎加小T姐微信號[MissTcoins ]為好友,讓小T姐實時為您服務*^_^* 。

重要導讀:

投資決策關鍵信息分析報告:

楓葉教育:加拿大留學基礎教育提供商,未來三年新開17所學校

http://xueqiu.com/8301293543/32911831

楓葉教育招股書更新關鍵數據跟蹤

http://xueqiu.com/8301293543/33077231

以下是估值報告全文:

1.關鍵假設與盈利預測

關於盈利預測的幾個重要假設,結合我們對公司與行業的分析,我們的假設如下:

1.未來5年公司新辦學校按披露信息做預測,不考慮並購新校。

2.招生進度按新辦學校所在城市發達情況,選擇已有的學校進行類比預測,如:西安按照重慶類比來預測。

3.各校區發展穩定後,大體按照高中75%的使用率,初中80%,小學90%來預測飽和度,並預測到2023年小初高的綜合使用率為73%,具體小初高的歷年綜合使用率見下表。

4.高中學費按照使用率達到70%後漲10%,已經達到80%的校區,距上次提價後3年再提價10%,再過3年再漲10%。初中學費綜合按照2014年為基準,每年平均漲3%預測。小學學費綜合按照近3年基準,每年平均漲3%預測。

5教員人數與學生人數保持穩定比率,單位教員成本按年5%的幅度增長。

6.假設折舊與攤銷成本除投資物業外全部計入直接成本中,忽略計入管理費用的部分。並假設公司未來不再進行重資產投資,全部以輕資產模式擴張,土地使用權及房產均不再增加投資,按最近報告期的原值進行折舊,折舊率與近幾年保持一致。而非房產固定資產則使其賬面價值與學校容量保持穩定關系,並按5年折舊,不考慮殘值。

7.設施的日常維護費用按照單位學生容量維護費用按年5%增長預測,總額為當年學校容量乘以單位費用計算。

8.銷售費用假設2015-2018按年15%增加,2019-2023按年10%增加。

9.管理費用按單位學生管理費用按年增加5%計算,總額為當年學生總數乘單位費用計算。

10.過去及將來都不考慮優先股對凈利潤的影響,假設優先股於2014年上市前即全部轉換,轉換過程也不考慮對凈利潤的影響。

11.合作辦學,自開辦學校第4年開始按營業利潤的50%分與合作方,至2023年及之後,則預測所有合作辦學的營業利潤均按50%分與合作方。

12.所得稅率由於受北鵬軟件的優惠政策影響,2014-2018年所得稅率將逐步上升,到2019年為正常的25%,並一直穩定下去。

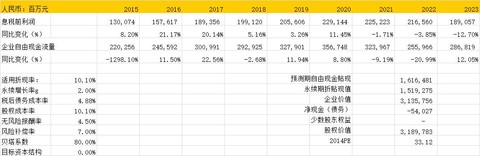

基於以上假設,公司2014A、2015E、2016E三年歸屬於母公司的凈利潤分別為:0.96,1.22,1.40億人民幣。

圖 1: 關鍵假設與盈利預測

資料來源:公司資料

基於以上關鍵假設,可以預測公司未來10年的企業自由現金流量。另外,對估值其他重要參數假設如下:

1.因為輕資產的擴張模式,並且前文已經假設,不考慮公司並購新校舍,故我們預計公司於2014年後將不會持有有息負債,公司目標資本結構為0%。

2.根據該行業可比公司無杠桿貝塔系數,保守估計公司貝塔系數為0.8.

3.雖然香港市場目前無風險利率較低,但考慮到公司主營為人民幣計價,長期來看存在匯率差的影響,故采用人民幣目前的無風險利率4.5%計算,風險溢價為7%,得出公司股權成本為10.1%,WACC即為10.1%。

4.2023年後永續增長率定為2%。

2.估值過程

基於以上關鍵假設,通過DCF模型得出公司股權價值為31.90億元人民幣,對應2014年PE為33倍(其中凈利潤為不考慮優先股等公允價值變動我們對其進行調整後的值),2015年預測PE為26倍。由於公司屬於輕資產,非周期性行業,公司將來的運營資本及資本支出都較小,兩個因素可以明顯提升公司的估值水平,所以,我們認為預計的2015年26倍的PE屬於合理水平。

圖 2: DCF模型得出股權價值為31.90億元人民幣

資料來源:公司資料

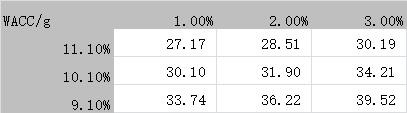

Ø WACC與g敏感性分析

我們將兩個關鍵性參數分別上下調整1個百分點,對DCF估計每股價值做敏感性分析,得出公司股權價值將處在27.17億元至39.52億元區間。

圖 3: DCF估值敏感性分析

資料來源:公司資料

3. 楓葉教育IPO申購評級

綜上,我們的估值中樞為31.90億元,並在27.17-39.52之間波動。按公司招股區間2.23-3.07港元的發行區間及13.34億的發行後總股本來計算,並折合為人民幣,公司發行的總市值在23.56-32.44億人民幣之間,按最高價計算,公司的發行對應2014A及2015E的市盈率分別為:34倍及27倍,略高於我們的估值中樞價格,但最高價對應市值仍在合理區間內。考慮到公司為教育行業的稀缺上市標的,對其IPO申購評級為:積極參與。

@港股通 @非新不炒 $恒生指數(HKHSI)

再次提醒:如想獲取DCF估值EXCEL版本,對關鍵假設進行調整,歡迎加小T姐微信號[MissTcoins ]為好友,小T姐在微信上等各位大神來搭訕喲!

PermaLink: https://articles.zkiz.com/?id=119585

Next Page