- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

開戶就送做市股,新三板做市商成流動性“困獸”

“有的券商開新三板帳戶就送做市股份,因為價格已經成仙股了。”一家中型券商做市業務部負責人對第一財經表示。

6月1日,東吳證券、興業證券、廣州證券等做市商公布退出為三家新三板掛牌企業做市,這讓本周遭遇券商退出做市的企業增至87家。第一財經記者統計發現,幾乎各家證券公司都在收縮做市業務。

“股東賣多低價格,做市商也不接,砸到幾分就幾分。”一位做市交易員告訴記者,“大部分做市商應該只是躲避交易而已,有個別做市商可能會清倉大甩賣,都是因為券商內部在強制降規模。”

券商新三板做市大撤退

6月1日,東吳證券、興業證券、廣州證券等做市商公布退出為三家新三板掛牌企業做市,這讓本周遭遇券商退出做市的企業增至87家。

券商退出做市的不僅有致生聯發(830819.OC)、嘉達早教(430518.OC)等出現風險事件或者業績大幅下滑的公司,也有華強方特(834793.OC)、優炫軟件(430208.OC)這樣業績表現較好,市值較高的企業。

“券商有些是在收縮業務,屬於戰略性退出,不管是不是優質股票。有些做市的部門就相當於撤掉了。”一家上市券商做市部投資總監告訴第一財經,即使有pre-IPO的票,做市商持有股份不多,收益很有限。

文娛企業華強方特在本周發布上市輔導公告後,股價暴漲20%,總市值目前為145億元。大數據安全服務商優炫軟件去年凈利潤5200多萬元,同比增長17%。兩家公司最近都進入了新一屆創新層,得到股轉公司的特別點評。

“做市這個板塊百分之八九十的券商大概都停了,大部分都是觀望加退出。”前述中型券商做市負責人表示。

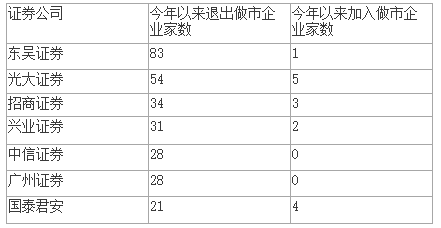

第一財經記者統計發現,目前幾乎各家證券公司都在收縮做市業務。今年以來,券商退出企業做市多達近700次,其中東吳證券退出了83家企業的做市報價服務,光大證券退出54家,招商證券退出34家。券商新增做市的案例卻屈指可數。

與此同時,不少做市企業也在放棄做市這種交易方式,變更為集合競價轉讓。目前新三板做市企業總數逐步減少到1278家,比去年初減少了大約四分之一。

和做市制度運行初期,企業紛紛加入做市的熱潮相比,今年以來轉做市的企業數量一共只有13家,其中擁有15家做市商的合全藥業(832159.OC)自1月做市以來,股價還有小幅下跌。

“目前做市制度上出現一定問題,因為交易不活躍,做市商不能發揮做市制度的優越性。”聯訊證券新三板研究負責人彭海對第一財經表示。

他認為,由於缺乏流動性,做市不能靠買賣價差盈利,變成了投資屬性,因此券商對做市項目的審核會更嚴。而市場整體環境不好,在收益率下行、去杠桿大背景下,券商收入減少,為了保業績,也會削減虧損的做市業務。

據股轉公司統計,截至上周,今年前五月做市成交總金額為124億元,和去年相比縮水了大約70%,而且只有集合競價成交額的一半水平,不及滬深交易所成交金額的一個零頭。

以124億元成交金額計算,即使按照5%的最大買賣價差,今年前五月券商的純做市收益也不超過6億元,分攤到每家做市商平均大約600多萬元,這對於做市企業數量較多的做市商而言尚不能覆蓋成本。

流動性提供者成流動性“困獸”

做市是新三板借鑒納斯達克等境外資本市場引入的一種交易方式,於2014年8月正式試點。

做市制度的初衷是由專業的做市商來給難以估值的成長性中小企業提供雙向報價和流動性。不過,由於流動性低迷,做市商實際上更多以自營方式投資股票。

2015年市場行情一路上揚,做市商通過折價拿庫存股獲得了豐厚的收益。但這只是浮盈,2015年底開始,市場行情持續下行,三板做市指數跌破基準值1000點後繼續下挫,周五收於871.58點。

“現在出貨基本都是虧的,而且未必出得去。”華北一家券商做市業務部交易員對第一財經表示。

據Wind資訊統計,截至目前,做市商大約2/3庫存股處於虧損狀態,有超過一半的庫存股浮虧達50%以上,其中因操縱股價被證監會處罰的易所試(430309.OC)股價跌到一毛錢,給做市商帶來超過99%的損失。

有169支做市股跌成了“仙股”,如ST名利(831963.OC)股價跌到只有6分錢,創新層的“仙股”也多達16只。

“股東賣多低價格,做市商也不接,砸到幾分就幾分。”前述交易員告訴記者,“大部分做市商應該只是躲避交易而已,有個別做市商可能會清倉大甩賣,都是因為券商內部在強制降規模。”

“去年底到今年初我們還會抱團取暖,還有加倉明星票的,但是沒想到今年能冷成這樣,華強方特這些抗跌性很強的票也跌了。大家基本上都停了,去處理不良資產。”前述券商做市負責人說。

不過,他表示,“券商不會把做市項目全部砍掉,畢竟要保留做市資質。現在沒指望賺錢,也賺不了錢,就維持現狀,賬面上不要有太嚴重的虧損。”

去年12月,股轉公司總經理李明在接受第一財經專訪時曾表示,做市是很多企業需求的一個交易方式,整體分析來看還是發揮作用,因此不僅要保留還要繼續做好,股轉公司正在研究如何評價和完善做市制度。

業內人士告訴記者,做市商本身並不能提供流動性,做市商的困境要放在整個新三板的困境下思考。

他認為,做市制度還有待完善,做市商只靠報價不能生存,但采用PE投資的模式,還存在投後管理的成本收益不對等,券商對做市部門的考核機制依然遵循二級市場年度考核等諸多矛盾。

(第一財經實習生王天然對本文亦有貢獻)

Next Page