根據協議安排,中泰鐵路將在年內舉行開工儀式,並在明年5月實現項目全線開工建設的目標。

兩個身著黑色西服的男子攜手高舉在空中,滿臉均是笑意。12月3日一張令人振奮的照片定格在了這一刻。這兩人是中國國家發改委副主任王曉濤與泰國交通部部長阿空-丁披他耶拜實,讓他們愉快攜手的項目則是中泰高鐵換大米項目。

當天在經歷了最後一個多小時的閉門會談後,王曉濤與阿空-丁披他耶拜實代表各自政府簽署了中泰政府間鐵路合作框架文件,中糧集團總裁於旭波與泰國商業部外貿廳廳長簽署了100萬噸泰國大米進口合同,協議的簽署意味著已經拖延了兩年之久的中泰高鐵換大米項目終於落地。

不過,據一名與會的人士透露,盡管中泰雙方對於鐵路建造的技術標準和實施方案達成共識,但在貸款利率方面還存在意見差異。雙方都在努力爭取更有利的條件,希望在未來的談判中能夠尋找平衡、達成一致。

“中泰鐵路對兩國政治、經貿都有很大的好處,應該早日建成。中國對泰國鐵路的貸款利率已經算是很低的了,泰國不應該在這一問題上繼續耽誤時間。”中國工程院院士王夢恕告訴《華夏時報》記者。

根據協議安排,中泰鐵路將在年內舉行開工儀式,並在明年5月實現項目全線開工建設的目標。

項目落地

中泰高鐵項目的落地過程似乎完全應和了“好事多磨”這一俗語。

中泰鐵路合作項目為全長約867公里的複線鐵路建設,時速約每小時180公里,全線包括坎桂-曼谷、坎桂-瑪塔蔔、呵叻-坎桂及呵叻-廊開共4條線路。

就在協議簽署的前一天,泰國媒體還曾透露簽約儀式可能取消,因為與鐵路項目“捆綁”談判的橡膠合同未能達成協議。對於寄希望於減少泰國的大米和橡膠庫存,提高市場價格的泰國政府來說,他們希望從這條鐵路上得到更多的附加值。

這只不過又是中泰高鐵項目數次延期中最短暫的一次。從中泰高鐵項目啟動之初,延期話題就一直如影隨形。

2012年,時任泰國總理的英拉到中國出訪。當她在乘坐了京津高鐵後提出了引進中國高鐵技術的想法。此後,2013年10月,國務院總理李克強在出訪泰國期間,在《中泰政府關於泰國鐵路基礎設施發展與泰國農產品交換的政府間合作項目的諒解備忘錄》基礎上,中國與泰國將高鐵合作轉化成了更為符合泰國需求的“高鐵換大米”項目。

然而未久,2014年5月泰國政壇發生“地震”——英拉下臺,陸軍總司令巴育接任總理,加之泰國反貪腐委員會對於這一項目運作過程中,英拉涉嫌弄虛作假,假公濟私的起訴,讓該項目一度擱淺。

然而,無論過程如何波折,作為既有利於提高泰國薄弱的基礎設施條件,又同時能為泰國農產品市場帶來顯著經濟效應的高鐵換大米計劃,仍然是中泰合作的優良“範本”。

在泰國新政府執政僅4個月後,高鐵換大米重新啟動。對於一個項目總造價為122億美元的項目來說,資金自然成為了接下來需要討論的關鍵問題。

今年6月,中泰雙方代表達成共識,保證鐵路項目於今年10月開工建設。而開工時間也已經精確到了具體日期——中國鐵建東南亞公司總經理朱錫均表示,中泰鐵路合作聯合委員會計劃在9月10日簽訂框架協議,10月23日舉行開工典禮。然而這一開工典禮並未如期而至。

9月,國務院總理李克強會見來華出席活動的泰國第一副總理兼國防部長巴維,同時,中泰鐵路合作聯合委員會第七次會議召開。然而,有關於貸款利率的問題被泰方提上談判進程。按照計劃,泰政府將貸款2.2萬億泰銖,約合678億美元,在接下來的7年內使用這筆貸款投資興建水、陸、空交通設施。其中主要投資將用於興建4條高鐵,使泰國成為連通整個地區的樞紐。

11月,阿空-丁披他耶拜實宣布,泰中鐵路合作項目定於12月19日舉行奠基儀式,但項目正式開建可能將延遲至明年5月。

“高鐵出海面臨的最大風險就是政治風險,墨西哥高鐵、緬甸鐵路都是受到政治因素影響而難以推開。中泰鐵路也面臨這個問題。”王夢恕說。

打通泛亞鐵路

事實上,中泰高鐵不僅對泰國意義重大,也是中國打造“泛亞鐵路”,向東南亞推動“高鐵外交”的重要一步。

“泛亞鐵路把中國西南和東南亞連接起來,形成一條陸路運輸通道。目前我們已經有了中歐班列,再連接東南亞,中國出海的路就四通八達。”王夢恕表示。

狹義上的“泛亞鐵路”,從規劃上分為東線、中線、西線,都是從雲南昆明出發,經過中南半島,在泰國曼谷會合後經吉隆坡直達終點新加坡。泛亞鐵路不僅將加速中國高鐵技術走出國門,也將增強中國與東南亞各國的經濟聯系。

對於泰國來說,泛亞鐵路一旦貫通,泰國作為區域交通樞紐的地位將得到充分體現,泰國擁有了中國這一經濟發展的龐大夥伴,由於中泰兩國間運輸成本下降,這條鐵路將為泰國每年帶來200萬中國遊客,同時也為泰國的農產品出口進一步提供了便利。

除中泰鐵路外,泛亞鐵路其他段也在快速推進中。12月2日,中老鐵路磨丁至萬象項目在老撾首都萬象舉行項目奠基儀式,磨丁至萬象鐵路項目全長418公里,北與昆(明)磨(憨)鐵路相連,往南經老撾的南塔省、瑯勃拉邦省、萬象省後到達老撾首都萬象市,設計時速160公里,是老撾的第一條現代化鐵路。中老鐵路建成後,預計僅中國每年前往老撾等東盟國家旅遊的人將不會低於1000萬。不僅如此,鐵路的建設將直接拉動當地包括工程建設、建材供應、電力、農牧業等數十個行業的發展。

目前,中老鐵路中國境內段玉溪—磨憨鐵路已經開工建設,有望和中老鐵路同期建成。就在奠基儀式當天,中國和泰國就中老鐵路延伸段至曼谷的900公里鐵路項目簽署了諒解備忘錄。屆時,泛亞鐵路中線將初具雛形。中國鐵路未來可與老撾、泰國、馬來西亞等國鐵路連通。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

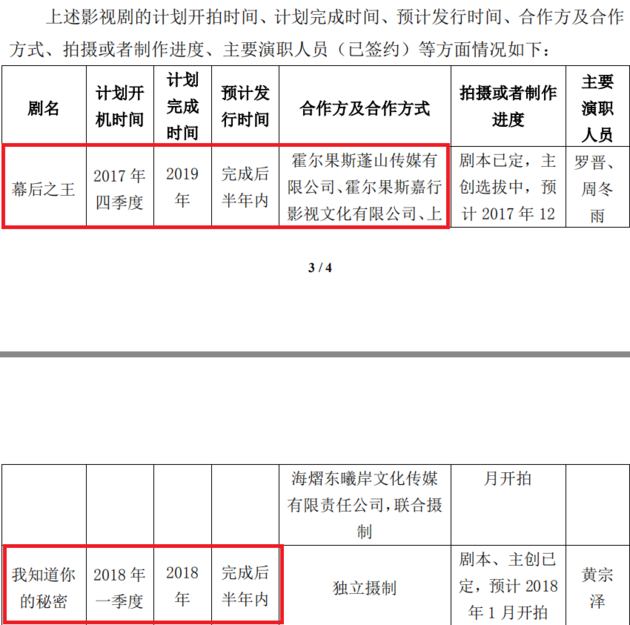

▲《陸門》(後更名為《我知道你的秘密》)相關情況(圖/驊威文化相關公告)

▲《陸門》(後更名為《我知道你的秘密》)相關情況(圖/驊威文化相關公告)

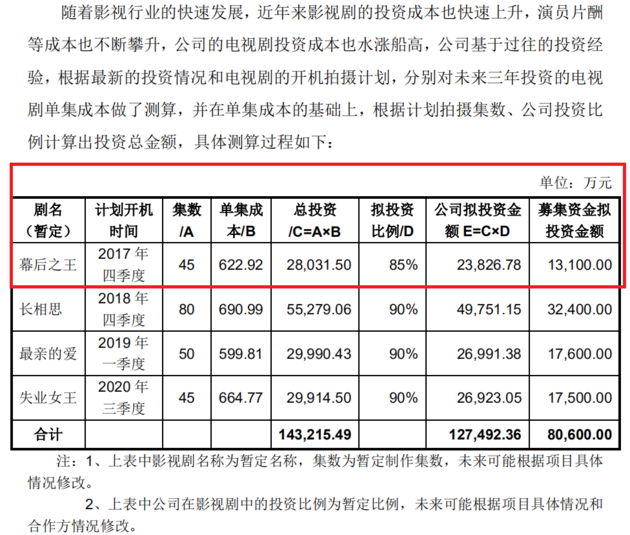

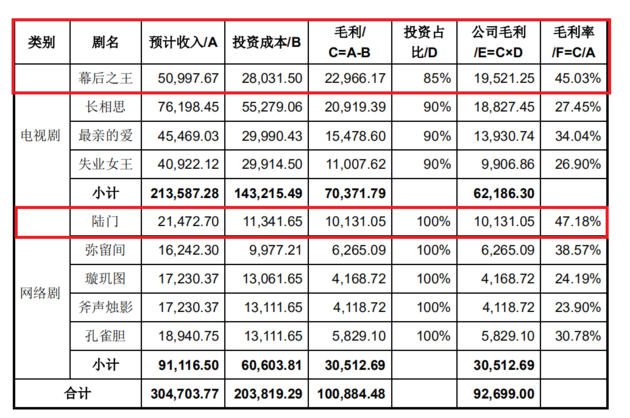

▲募投項目投資數額及使用安排(圖/驊威文化相關公告)

▲募投項目投資數額及使用安排(圖/驊威文化相關公告)