- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國建築分析之6:中建國際(3311)的再融資迷局 草帽路飛

http://xueqiu.com/3727797950/30243378(閱讀提示:本片涉及數據較多,內容偏晦澀,認真閱讀可能需耗費30分鐘以上的時間,若快速瀏覽,可直接跳轉至尾部結論)

上篇提到激烈的市場競爭導致了國內建築行業毛利率水平過低,而「中國建築國際集團有限公司」通過差異化競爭,在保障房和基建投融資細分市場取得的優異成績值得我們借鑑和學習,但在分析中建國際的建築業務之前,我們發現其近幾年通過香港證券市場多次配股融資,致使其淨資產收益率受到再融資的影響嚴重,無法準確的分析其主營業務的盈利能力和盈利趨勢,因此在做主營業務分析之前,我們首先需要解開其近幾年在資本市場中頻繁的「再融資迷局」。

1.企業簡介

首先我們來簡單認識一下這家企業:中建國際全稱「中國建築國際集團(03311)」,為中國建築(601668)的全資子公司「中國海外集團」的重要上市資產,2013年中國海外集團對中建國際的控股比例為57.06%(過去五年的控股比例分別為:57.06%,57.08%,61.86%,62.06%和62.47%)。

2005年7月,中建國際在香港證券交易所首發上市。彼時中建國際主要在香港經營建築業務;2006年公司合併了中國建築旗下的澳門建築業務並開始進入印度市場;2008年進入阿聯酋建築市場;自2009年開始海外市場虧損嚴重,公司逐漸收縮海外業務,至2013年基本無海外市場建築業務;2010年中建國際開始介入內地基建投資融資市場,於2011年介入內地保障房投融資建設市場,並迅速做大規模,截止2013年末內地市場營業額佔公司總營業額的比重達到49.6%,內地市場貢獻毛利佔比更是達到74.7%;目前這一趨勢還在逐步擴大中;2012年公司收購併控股遠東環球(0830),進入海外幕牆市場,至今經營業績不佳。

2.融資紀錄

在公司經營版圖和業務規模迅速擴張的同時,公司在資本市場的運作亦是風起云湧:

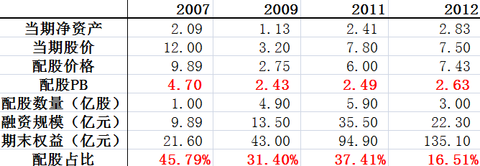

2007年8月公司以9.89元公開招股1億股,融資9.89億元,2007年6月末公司每股淨資產為2.09元,當時股價約為12元,完成後股本5.98億股,融資PB=4.73倍;

2008年4月1拆4後股本變成24.4億股;

2009年9月公司以2.75元向原有股東配股4.9億股,融資13.5億元,2009年6月末公司每股淨資產為1.13元,當時股價約為3.2元,完成後股本29.39億股,融資PB=2.43倍;

2011年5月公司以6.0元向原有股東配股5.9億股,融資35.5億元,2011年6月末公司每股淨資產為2.41元,當時公司股價約為7.8元,完成後股本為35.86億股,融資PB=2.49倍;

2012年7月公司以7.43元向原股東配售3億股,融資22.3億元,2012年6月末公司每股淨資產為2.83元,當時公司股價約7.5元,完成後股本38.87億股,融資PB=2.63倍。

查看原圖

查看原圖3.驚人的「單位淨資產增速」

2007年初,中建國際的所有者權益合計為7.64億元;而至2103年末,其所有者權益合計增至164.34億元。七年時間,所有者權益增幅21.5倍,年化複合增長率51%。單單依靠企業的內生性增長,這基本是不可能完成的任務。七年時間,四次成功的高價再融資,是其實現規模快速擴張的關鍵因素。以上是從企業整體角度出發,那麼從企業個體股東的立場出發,這幾年的淨資產增速又如何呢?

a.假設一:原始股東不參與配股

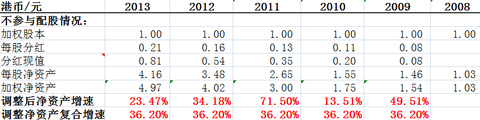

因2008年中建國際進行了拆分擴股,為便於計算,我們選取其08~13年這六年的每股淨資產、每股分紅等數據,根據相關假設計算出了其過去5年的淨資產增速。

查看原圖上表中假設一原始股東自2008年末至2013年末期間並未參與公司的三次配股再融資行為,其持股數量一直未變,我們假設其在2008年末持有1股公司股份。另外我們假設每年分紅後該股東可將當年紅利進行再投資並能夠獲取每年10%的復合收益率。

查看原圖上表中假設一原始股東自2008年末至2013年末期間並未參與公司的三次配股再融資行為,其持股數量一直未變,我們假設其在2008年末持有1股公司股份。另外我們假設每年分紅後該股東可將當年紅利進行再投資並能夠獲取每年10%的復合收益率。2008年末該股東的每股淨資產為1.03元,至2013年末該股東的每股淨資產增至4.16元;並且在2013年末該股東通過分紅再投資獲得了0.81元的紅利現值;因此至2013年末該股東的加權淨資產為4.97元。通過上表我們可以計算得出:若不參與配股,該股東過去五年的淨資產復合增速為36.2%;五年時間淨資產增值4.83倍。這樣的復合收益率相當驚人!

細心觀察可以發現,在2009、2011和2012年其單位淨資產增速特別快,背後的原因就是:在這三年間公司進行了高價再融資(平均再融資PB為2.5倍,這還沒有考慮公司在2007年進行的一次PB=4.7倍的再融資),若原始股東不參與高價配售,則其淨資產當年會因為其他股東的溢價入股而受益。

b.假設二:公司過去五年未進行過再融資

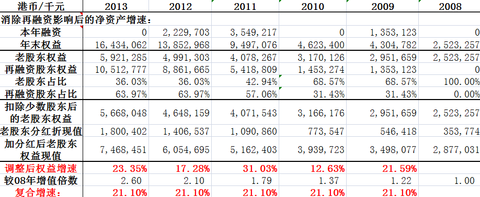

我們本篇文章的目的是為了獲得「剔除再融資影響後的公司主營業務盈利能力和盈利趨勢」,因此我們不妨假設公司過去五年從未進行過再融資行為(這也與其母公司過去五年的行為相同)。需要注意的是,若假設公司未進行過再融資,那麼公司的業務規模便無法快速擴張,公司盈利能力和淨資產增速也不會增速如此之快。那麼該如何剔除公司再融資的影響呢?我們不妨假設最近的三次再融資行為均為外部新增股東增資行為,且均以當年末淨資產的1倍PB入股,我們再通過調整新舊股東的持股比例,計算其調整後淨資產增速,以此便可基本消除再融資行為對公司盈利能力和盈利趨勢的影響。

查看原圖為便於展示,上表僅列示了計算過程中的部分數據,通過計算結果我們可以發現:在消除過去五年間的三次再融資行為影響後,中建國際的調整後母公司股東權益復合增速為21.1%,這樣的結果也是非常優秀的,可以比肩過去五年間銀行業和地產業的輝煌成績。

查看原圖為便於展示,上表僅列示了計算過程中的部分數據,通過計算結果我們可以發現:在消除過去五年間的三次再融資行為影響後,中建國際的調整後母公司股東權益復合增速為21.1%,這樣的結果也是非常優秀的,可以比肩過去五年間銀行業和地產業的輝煌成績。c.假設三:原始股東全程參與高價配股

在實際過程中,因為配股價格往往低於二級市場的當時報價,所以大部分原始股東都會參與配股行為(若不參與則短期來看會造成原始股東股票市值的損失),那麼在全程參與過去五年三次配股的情況下,股東的實際收益情況如何呢?我們也需要進行考量。在此之前有一個變量需要確定:在每次參與配股的過程中,不斷追加的資本金期望獲得長期回報是多少?或者反過來考慮:如果這部分資本金不參與配股而另作他用它能夠獲得長期回報是多少?即我們後期投資資本金的機會成本是多少?再投入資本金的機會成本要求越高,原始股東的復合收益率便越低。

下面兩張表格,分別按照再投資資本金的機會成本為7%和23.5%計算得出:

查看原圖

查看原圖 查看原圖可以發現,若假設再投資資本金的機會成本要求為7%,那麼五年全程參與三次配股再融資的原始股東權益的復合增速為36.2%,這個回報與文章的第一種假設(假設不參與所有配股融資行為)相同,但是原始股東後期追加的資本金僅能獲得年化7%的投資回報。

查看原圖可以發現,若假設再投資資本金的機會成本要求為7%,那麼五年全程參與三次配股再融資的原始股東權益的復合增速為36.2%,這個回報與文章的第一種假設(假設不參與所有配股融資行為)相同,但是原始股東後期追加的資本金僅能獲得年化7%的投資回報。若假設再投資資本金的機會成本要求為23.5%,那麼五年全程參與三次配股再融資的原始股東權益的復合增速也為23.5%(前面提到過上述兩數據變動趨勢為負相關,通過計算可以發現兩者在23.5%處相交),這個增速也是相當誘人的。從理論上講,這個增速應該是與文章的第二種假設(假設公司過去五年未進行過再融資)相同的,之所以出現2.4%(23.5%-21.1%=2.4%)的計算偏差與我們所選取的數據準確度以及簡化的計算過程有關。

通過上述對比,我們可以發現:即使長期表現再優秀的企業,原始股東若參與高價再融資,其長期投資收益率也會被追加投入的資本金快速稀釋。

4.總結思考

a. 從長週期看,頻繁的高價再融資對原始股東的資本積累有著驚人的促進作用;

b.文中提到的不參與配股從而獲得長期高額回報的行為僅適用於中小股東,實際上這種中小股東在中建國際也是不存在的,因為在上市初期,中小股東無法以淨資產的價格獲得相應股份,但這不妨礙我們通過數據分析,得到普遍適用的結論;

c.作為大股東的中國建築股份公司是必須要參與配股再融資的,否則將有可能失去企業控制權;另外沒有大股東的不斷注資,便沒有中建國際過去多年的驕人業績,大股東的不斷注資能夠長期獲得20%以上的復合業績增速,說明這些資本投入是非常值得的;

d.中建國際在過去七年間業務規模及資產規模的快速擴張離不開香港市場高效的再融資環境,好的融資環境才能催生出好的成長企業;

e.最終我們得到了中建國際剔除再融資因素影響後的淨資產回報率約為21%,這為我們下一篇的分析提供了可靠的基礎數據。

PermaLink: https://articles.zkiz.com/?id=106629

12 Jan 2017 - [紅猴分析] 中國建築(3311)最新合約額分析(至2016年12月)

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=232000

中國建築(3311)「天價」收購遠東環球(0830)驚動港交所

1 : GS(14)@2012-02-20 23:03:27http://hk.apple.nextmedia.com/te ... 307&art_id=16085287

至去年 6月止,遠東環球資產淨值 5.65億元,現金 2.13億元,即使復牌後大升,其市值亦不過 13億元左右,何解能吸引中國建築以近 20億元(未計當年以 2000萬美元認購新股)全購?中國建築的理由是,交易可發揮雙方的協同效應,遠東環球可提供一個國際平台供其在國際市場尋找投資機遇,雙方之前只曾合作油塘第四期大型商場項目。

從業績看,遠東環球截至去年 6月止,營業額逾 3.67億元,與對上一年同期比較跌 6.8%,盈利 5648萬元,較對上一年同期微升 3.3%。

...

溢價 100%購遠東環球

本報曾就此收購向中國建築獨立非執董、東亞( 023)副行政總裁李民橋查詢,對方只說「不可以回應」,集團另一獨立非執董何鍾泰,則至截稿前仍未回覆本報查詢。

...

至於獲股東提全購的遠東環球,而公司內部被市場人士以「立立亂」來形容。公司於去年 11月 25日起一直停牌,待刊發上述交易,而在宣布消息之前兩日,公司突然罷免執行董事趙樂文,理由是趙已非受僱公司,故他未必能與公司利益一致下履行董事職務,到公佈交易後一個星期,澄清罷免趙樂文之理由,因他拒絕接受公司的合理命令,並補充與趙氏於中止僱傭關係的形式和確實時間,以及補償安排上存有爭論。

據了解,遠東環球尚未「擺平」與趙樂文的爭論,於公佈澄清罷免趙樂文理由的同一日,中國建築與遠東環球公佈已訂立認購協議的增編,以修訂早前認購協議,並延遲向股東寄發綜合文件。據悉,事件更已觸動了港交所,估計港交所會作相應調查,令交易增加更多不明朗因素。不過,港交所拒評論個別事件。

2 : GS(14)@2012-02-20 23:05:08

http://hk.apple.nextmedia.com/te ... 307&art_id=16085288

在 2010年上市的遠東環球( 830),目前的幕牆業務是來自上市公司遠東鋁質( 232,現稱中航工業)。集團的董事及高管,大多是效力 10年甚至幾十年的忠臣,過去一年多,除了執行董事趙樂文在公佈遠東環球被全購前被罷免,前行政總裁郭仰光及多名資深高管都先後離開公司。

幕牆業務來自遠東鋁質

資料顯示,趙樂文於 2002年加入遠東環球,於 2010年獲委任執行董事,曾參與杜拜哈利法塔項目的產品設計。其實,早於去年 7月,在遠東環球打工近 30年的郭仰光,基於私人理由辭任公司執行董事、行政總裁。根據公司的網站資料顯示,連同郭、趙二人,最少還有三名在上市時的高級管理層已離開遠東環球,分別是 88年加盟的技術總監許堅偉、 89年加盟的項目總監戴倫祥及 08年加盟的財務總監李志超。

其實,營運遠東環球業務的話事人曾一變再變。遠東環球的幕牆業務,是來自 91年上市的遠東鋁質,遠東鋁質在 95年引入長實( 001)及中國航空技術進出口總公司入股。 99年,遠東鋁質大股東黃啟光將公司易名中國航空科技,並易名為今日的中航工業,並於 08年以 2.05億元將遠東鋁質讓予黃中核及亞洲鋁業創辦人鄺匯珍。

3 : GS(14)@2012-02-20 23:05:55

http://realforum.zkiz.com/thread.php?tid=29875

more info

4 : GS(14)@2012-02-20 23:06:39

http://www.fareastglobal.com/gb/corporate_06.html

D 管理層

5 : GS(14)@2012-02-20 23:09:57

http://hk.apple.nextmedia.com/te ... 307&art_id=16085289

08年入主遠東環球( 830)的黃中核為人十分低調,但財技十分了得,投行出身的他早年先後投資昌明( 1196)及澳門投資( 2362),而在遠東環球停牌前兩個多月,於 12日內四度增持公司股份,單是該批股份,賬面已勁賺近倍,眼光「奇準」。

增持價$0.6現價$1.16

遠東環球於去年 11月 15停牌,涉公佈有關併購消息,理論上作為大股東的黃中核好大機會於停牌前知悉中國建築有意提全購,不過,聯交所資料顯示,黃中核於去年 9月 1日至 12日期間,先後四次增持公司股份,合共涉資 602萬元及 1020萬股,平均每股作價約 0.6元,與上周收市價 1.16元比較,已進賬逾 90%!

公司的招股書及公告顯示,黃中核都以 Huang Brad代替中文名出現, 85年畢業於浙江大學(主修物理學),及後放洋海外, 90年獲耶魯大學管理學院工商管理碩士學位,先後於高盛及瑞信任職投資銀行家, 94年創辦蓮花基金投資管理有限公司( Lotus Capital Management),管理大中華私募股權基金投資。

6 : GS(14)@2012-02-20 23:11:28

http://sdinotice.hkex.com.hk/di/ ... 0&src=MAIN&lang=ZH&

增持紀錄

7 : GS(14)@2012-02-20 23:12:13

http://www.hkexnews.hk/listedco/ ... N201202021152_C.pdf

點解咁豪?

8 : 草帽(1253)@2012-02-21 17:49:35

呢D deal成街都係. 都唔算豪啦, 話唔定一頭半個月跌返去3毫.

9 : GS(14)@2012-02-21 21:24:18

8樓提及

呢D deal成街都係. 都唔算豪啦, 話唔定一頭半個月跌返去3毫.

跌到呢D價抵博啦

PermaLink: https://articles.zkiz.com/?id=277849

中國建築(3311)專區

1 : GS(14)@2014-08-14 23:06:42http://realforum.zkiz.com/thread.php?tid=7148&page=

前專區

2 : GS(14)@2014-08-15 16:55:47

3311

盈利增28%,至12億,重債

3 : GS(14)@2014-10-28 22:59:03

注入港口業務

4 : tccschan(46875)@2014-10-29 16:17:10

今日好多一手黨係咁派貨

如果唔係應該升更多

5 : greatsoup38(830)@2015-03-20 15:21:11

盈利增30%,至29.7億,重債

6 : GS(14)@2015-04-09 01:40:56

盈利增3成,至30億,重債

7 : greatsoup38(830)@2015-05-31 02:32:28

http://www.mpfinance.com/htm/finance/20150528/news/ec_ece1.htm

【明報專訊】邱達昌旗下帝盛酒店(2266),近年在交棒予女兒邱詠筠後突告私有化,集團表示,將以現金加遠東發展(0035)股份形式私有化帝盛,每股代價相當於1.8元,較前收市價溢價32.4%,不計算股份代價部分,涉資約4.04億元。

帝盛表示,收購代價為每股0.72元現金加0.28125股遠展,按遠展昨收報3.84元計,每股代價為1.8元,倘股東全部接受建議,遠展將需要發行約1.54億股代價股份,相當於擴大後股本約7.44%。

帝盛解釋,私有化主因是上市後股價及流通性未如理想,而遠展則可透過帝盛今次私有化擴大股東基礎。帝盛於2010年10月上市。

再揭李河君4億增持漢能

另據聯交所資料顯示,漢能薄膜(0566)主席李河君於上周三(20日),亦即股價大跌47%後停牌當日曾場內兩度增持,涉及資金約3.89億元,最新持好倉比例升至80.98%。

此外,兩民企神州租車(0699)及維達(3331)昨日齊遭股東配股,其中神州租車遭基金股東華平投資,以每股18.35元至18.9元,減持1.4億股神州租車股份,最多套現26.46億元;維達則有主席李朝旺等高層,售股套現最多3.42億元。

8 : greatsoup38(830)@2015-08-13 16:09:21

盈利增33%,至16億,重債

9 : GS(14)@2015-10-21 03:17:22

good

10 : GS(14)@2016-03-09 22:19:38

同母公司合作搞工程

11 : GS(14)@2016-03-22 16:32:46

盈利增11%,至33.1億,重債

12 : GS(14)@2016-03-28 22:20:03

688 及 3311合作搞地

13 : greatsoup38(830)@2016-04-07 23:14:58

同中建搞合營

14 : GS(14)@2016-04-22 17:59:22

勁

15 : to10midnight(57269)@2016-04-23 18:31:23

但D 樓質素垃圾到爆!!!!

16 : GS(14)@2016-04-23 18:46:06

呢個都是行內祕密

17 : greatsoup38(830)@2016-05-12 04:28:16

母公司認購新股,叫他買688物業

18 : GS(14)@2016-08-15 14:53:05

公司盈利降25%,至11.5億,重債

19 : GS(14)@2016-09-24 13:44:28

搞印度合營企業

20 : GS(14)@2016-10-11 11:38:39

increase

21 : GS(14)@2016-10-20 17:19:58

STRONG

22 : greatsoup38(830)@2016-12-10 03:53:10

搞合營企業

23 : greatsoup38(830)@2016-12-10 03:53:10

搞合營企業

24 : GS(14)@2017-04-06 10:05:58

與中國建築股份有限公司

成立合營企業

25 : GS(14)@2017-04-22 09:38:56

截至二零一七年三月三十一日止三個月,本集團之未經審核營業額約港幣

10,610,028,000元(二零一六年三月三十一日(重列):港幣8,747,118,000元)。而未經審核

經營溢利約港幣1,377,619,000元(二零一六年三月三十一日(重列):港幣1,196,743,000

元)。編製此等業績及比較數字與截至二零一六年十二月三十一日止年度經審核綜合

財務報表之編製基準一致。

26 : GS(14)@2017-04-28 16:43:26

盈利增18%,至38.6億,重債

27 : GS(14)@2017-04-28 16:45:41

盈利降1.5%,至33.8億,負資產重債

28 : GS(14)@2017-10-12 01:34:01

供股不足

29 : GS(14)@2017-10-12 01:51:56

勁

30 : GS(14)@2017-10-17 14:51:32

截至二零一七年九月三十日止九個月,本集團之未經審核集團營業額及應佔合營企

業營業額分別約為港幣33,688,348,000元及港幣4,463,208,000元 (二零一六年九月三十

日:港幣30,237,074,000元及港幣1,856,275,000元)。而未經審核經營溢利及應佔合營

企業盈利合共約港幣5,024,756,000元(二零一六年九月三十日:港幣3,736,250,000元)。

編製此等業績及比較數字與截至二零一六年十二月三十一日止年度經審核綜合財

務報表之編製基準一致。

31 : GS(14)@2017-11-22 09:21:08

發 行5.5億美元3.375%

於二零二二年到期之擔保票據

發 行2.5億美元3.875%

於二零二七年到期之擔保票據

32 : GS(14)@2018-03-16 16:42:03

盈利增25%,至47億,重債

33 : GS(14)@2018-04-11 05:49:24

勁

34 : GS(14)@2018-04-26 17:01:35

NEW COMPANY

35 : GS(14)@2018-07-11 07:47:45

勁

36 : GS(14)@2018-08-21 14:31:34

盈利增1成,至22.4億,重債

37 : GS(14)@2018-10-22 17:04:46

本公司為中國建築股份有限公司(「中建股份」,其股份於上海證券交易所上市)

的間接附屬公司。於本公告日期,中建股份實益擁有本公司現有已發行股本64.6%。

中建股份將根據上海證券交易所上市規則於二零一八年十月底前公佈其截至二零

一八年九月三十日止九個月之未經審核季度業績。該業績將包括本公司及其附屬公

司(統稱「本集團」)若干財務資料。

為確保本公司股東及潛在投資者可適時取得相同的本公司資料,本公司謹此公佈本

集團截至二零一八年九月三十日止九個月之未經審核業績。

截至二零一八年九月三十日止九個月,本集團之未經審核集團營業額及應佔合營企

業營業額分別約為港幣38,199,455,000元及港幣1,776,247,000元(二零一七年九月三十

日:港幣33,688,348,000元及港幣4,463,208,000元)。而未經審核經營溢利及應佔合營

企業盈利合共約港幣5,812,992,000元(二零一七年九月三十日:港幣5,024,756,000元)。

編製此等業績及比較數字與截至二零一七年十二月三十一日止年度經審核綜合財

務報表之編製基準一致。

本公司股東及潛在投資者應知悉,本公告所載數字乃未經審核。因此,本公告內所

載數字不應被視為對本集團截至二零一八年九月三十日止九個月的財務業績的任

何指示或保證。

38 : Louis(1212)@2018-10-26 12:42:19

好想執死雞買一些3311,有何評論?

同時做好最壞的打算,看到3蚊。

【名家搶先睇】中建築市值蒸發257億

https://hk.finance.appledaily.co ... e/20181025/58835882

大行平均給予中建築目標價10.52元(較今年1月高位12.5元低16%),最牛12.7元(瑞信),最熊8.2元(中國銀河),大市熊氣密罩,大行目標價不宜照單全收。本欄博技術性反彈,只看7.4元,即上周五第三季績前水平,回報26%。

######

2007/07/23特別報告 供股: 5股供1股@港元 10.0000

2008/04/30特別報告 股份拆細: 1股拆4股

2009/07/16特別報告 供股:5股供1股@港元 2.7900

2011/03/18特別報告 供股:5股供1股@港元 6.0000

2017/08/22供股:8股供1股@港元 11.3300

中建築未來兩到三年再次供股!? [大笑]

39 : GS(14)@2018-10-28 11:47:06

我等佢供股

40 : GS(14)@2018-11-16 17:10:59

發行人(為本公司全資附屬公司)擬建議發行。證券(如發行)將無條件及不可撤回地由本公司擔

保。根據美國證券法 S 規例,建議發行將僅可於美國境外發售及出售。

發行人擬向聯交所申請批准證券以僅向專業投資者進行之債務發行形式上市及買賣。證券於聯

交所上市並不應被視為發行人、本公司、本集團或證券之價值指標。

於本公告日期,各方尚未就建議發行訂立具約束力的協議,故建議發行會否落實進行尚待明

確。投資者及本公司股東於買賣本公司證券時,務須審慎行事。本公司將於適當時候就建議發

行另行刊發公告。

41 : GS(14)@2018-12-05 17:24:22

建議發行

500,000,000 美元 6.0% 的優先擔保永續資本證券

42 : GS(14)@2018-12-07 02:49:00

茲提述本公司日期為二零一八年十一月十六日有關建議發行之公告。除非文義另有所指,否則

本公告所用詞彙與該公告所界定者具有相同涵義。

董事局欣然宣佈,於二零一八年十一月二十六日,本公司及發行人就發行與經理人訂立認購協

議。證券預期於二零一八年十二月三日或前後發行。

發行的所得款項淨額(扣除與發行相關的費用及其他開支)將約為 4.95 億美元,本公司擬將該等

款項用作償還本集團現有債項及╱或將本集團現有債項再融資,以及作一般企業用途。

證券將不會根據美國證券法進行登記,且不得於美國境內發售或出售(根據若干規定獲豁免者

除外)。證券將根據美國證券法 S 規例在美國境外發售。

43 : GS(14)@2019-03-24 11:18:11

688 及 3311 合資投啟德地

44 : 200(9285)@2019-03-24 17:57:46

greatsoup在12樓提及

688 及 3311合作搞地

泓迫也

45 : GS(14)@2019-03-25 04:03:41

得唔得架

46 : 200(9285)@2019-03-27 20:45:12

greatsoup在45樓提及

得唔得架

得,係唔明點解用咁多招牌攪地產呢

47 : GS(14)@2019-03-28 00:47:03

去問問先下次

PermaLink: https://articles.zkiz.com/?id=285053

Next Page