“12東飛01債”違約引市場關註:說好的擔保飛了?

來源: http://wallstreetcn.com/node/213611

債市又現黑天鵝,原本1月25日到期的“12東飛01中小企業私募債”(12東飛01債)出現兌付危機。實際上,中小企業私募債違約已不是新聞,“12東飛01債”之所以引發市場關註,其關鍵在於背後的擔保公司被認為是該公司所在的東臺縣融資平臺東臺市交通投資建設集團有限公司(東臺交投)。

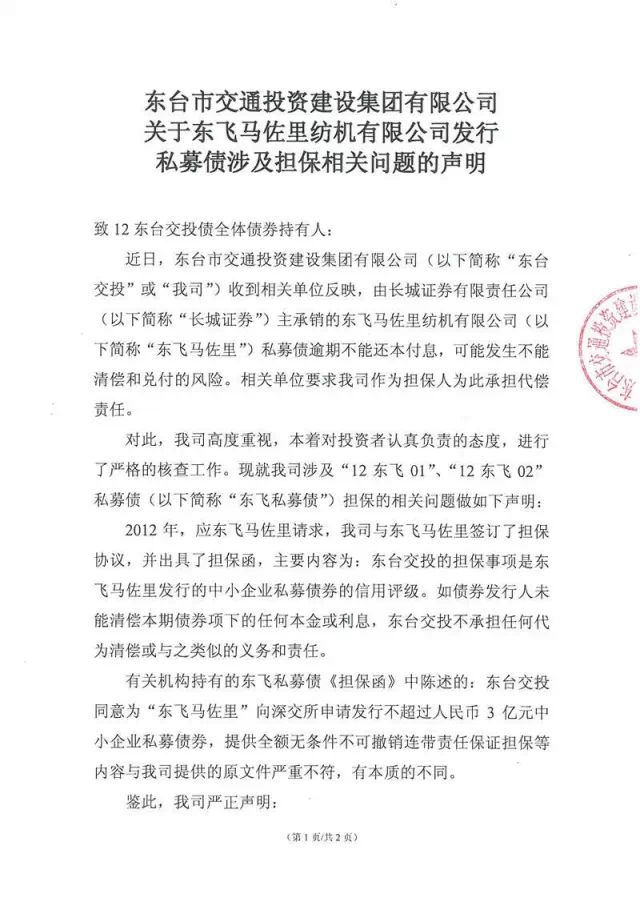

東臺交投是江蘇省鹽城市下轄百強縣東臺縣的融資平臺,若擔保關系確立,該平臺公司一旦履行“代償”責任,可能面臨被抽貸等問題,甚至相繼爆發信用風險。而就在違約消息曝出後,東臺交投於1月26日晚間發布公告,承認為“12東飛01債”出具擔保函,但稱自己擔保的只是信用評級結果,並未擔保代償本息。

就在東臺交投發布公告的同時,有市場人士提供給《第一財經日報》記者一份被認為是2012年東臺交投出具的《擔保函》,該擔保函稱“本擔保人出於真實意思,再次承諾對發行人此次發行的債券的到期兌付提供全額無條件不可撤銷連帶責任保證擔保。”但多位市場人士對該報記者表示,“擔保人只在最後一頁有章,沒有騎縫章,中間各種操作嫌疑極大。“

“12東飛01債”違約

Wind數據顯示,“12東飛01債”於2013年1月26日起息,2015年1月25日到期,額度1.1億,發行期限2年,票面9.5%,債項評級AA,由中誠信證券評級提供評級,擔保人為東臺交投。

據《第一財經日報》,“12東飛01債”發行人東飛馬佐里紡機有限公司(東飛馬佐里)已經出現現金流斷裂,無法按期償還本息。該報援引業內人士消息稱,截至1月26日16:00,該債券尚未兌付,而央行的大額系統17點關閉。一位券商人士對該報記者表示,“東飛馬佐里沒有兌付,東臺交投也沒有代償。”

除了“12東飛01債”,東飛馬佐里發行的“12東飛02債”也將於2015年3月21日到期,發行規模為1.5億,票息同為9.5%,Wind數據顯示,該債券的擔保人同樣為東臺交投。

擔保羅生門

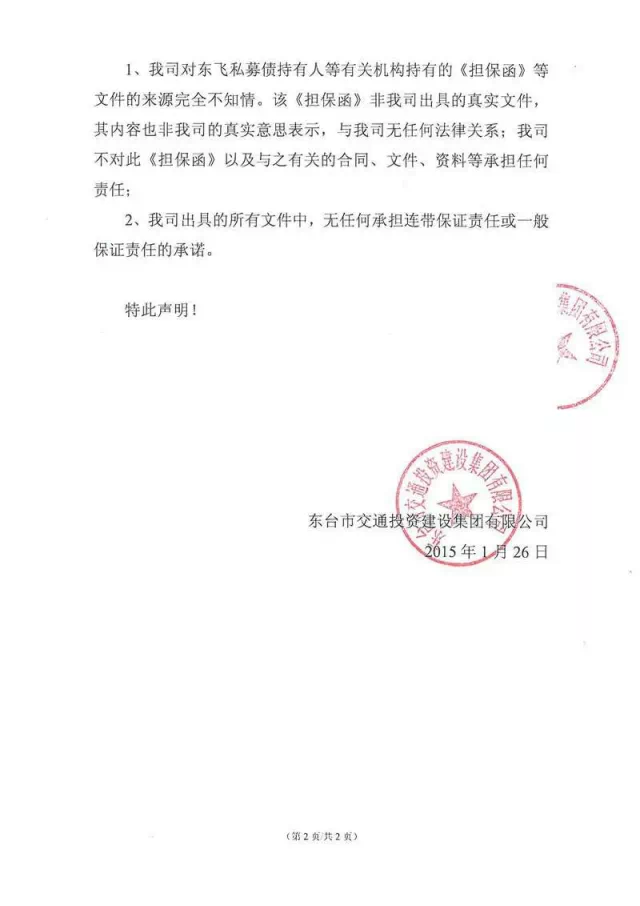

東臺交投1月26日晚間發布公告稱:“應東飛馬佐里(發行人)請求,我司與東飛馬佐里簽訂擔保協議,並出具擔保函,主要內容為:東臺交投的擔保事項是東飛馬佐里發行的中小企業私募債券的信用評級,如債券發行人未能清償本期債券向下的任何本金或利息,東臺交投不承擔任何代為清償或與之類似的義務和責任。”

同時公告稱,“我司對東飛私募債持有人等有關機構持有的《擔保函》完全不知情,該《擔保函》非我司出具真實文件。我司出具的所有文件中,無任何承擔連帶保證責任或一般保證責任的承諾。”

而據市場人士向《第一財經日報》記者提供的《擔保函》,第三條擔保方式中明確規定“擔保人承擔保證的方式為全額無條件不可撤銷連帶保證責任。”第四條保證責任的承擔條款中則規定“本擔保函向下債券到期時,如發行人不能全部兌付債券本息,擔保人應主動承擔擔保責任,將兌付資金劃入債券登記機構或主承指定賬戶。債券持有人可分別或聯合要求擔保人承擔保證責任,承銷商有義務代理債券持有人要求擔保人履行保證責任。”

不過,東臺交投截至2013年底審計報告顯示,東飛馬佐里發行的上述私募債並不在其擔保範圍內。

說好的擔保飛了?

中信建投黃文濤、楊曉磊研究東臺交投評級及審計報告後認為,2013年東臺交投對擔保事項進行了重新梳理,其對外擔保額度減少3.48億元。對此,中信建投表示,

無論東交投有多少理由說明以往擔保有瑕疵,但是不能否認的是,中小企業私募債在監管機構備案時,機構投資者已認同東臺交投承擔了不可撤銷的連帶責任擔保。不能以東臺交投、東飛債的發行人、承銷機構之間的某種關系而甩脫對善意第三人(即機構投資者)的代償責任。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

外賣超人飛進中國 還是因“泡沫太大”飛了回去

來源: http://www.iheima.com/analysis/2016/0301/154491.shtml

導讀 : “中國最大的三家外賣平臺餓了麽、美團外賣、百度外賣,總估值已經超過90億美元,超過了全球最大的三家外賣平臺DeliveryHero、GrubHub、JustEat三家之和……中國外賣市場已經陷入了非常巨大的泡沫之中。”

i黑馬訊 3月1日消息,O2O外賣訂餐平臺外賣超人今日發布公開信表示,“當前的中國外賣市場存在非常大的不理性。我們的德國總部基於全球資源有效戰略配置的考慮,決定暫時中止我們在中國的實際業務運作。”

公開信中,外賣超人方面表示,中國外賣市場已經陷入了非常巨大的泡沫之中。“中國最大的三家外賣平臺餓了麽、美團外賣、百度外賣,作為我們欽佩的同行,其總估值已經超過90億美元,超過了全球最大的三家外賣平臺DeliveryHero、GrubHub、JustEat三家之和,這還沒有計算中國市場中其他的參與者。”

對於中止業務後的善後事宜,外賣超人方面表示:“我們將在10日內完成所有訂單和補貼款以及供應商款項的確認與發放。”同時外賣超人將保留中國辦事處,繼續關註和支持中國外賣行業的發展。“在市場恢複理性之後,我們也許會選擇以不同的方式參與中國市場的發展。”

外賣超人為德國外賣公司 Delivery Hero(估值超過30億美元)的子公司,董事長是美國人劉凱(Lucas),CEO 羅義華則於 2015年 秋季加入公司。2014年8月,外賣超人曾用 500 萬美元收購了成立三年的外賣訂餐平臺 “開吃吧”。

公開信同時總結了外賣超人過去的業績數據:“在過去的三年,我們的中國團隊以有限的資金、不到400人的精幹隊伍,將業務開拓到了20個城市,服務了超過3萬家餐廳、500萬用戶。”

以下為外賣超人的公開信:

DeliveryHero是全球最大的外賣平臺之一,我們於2013年進入中國市場,並以“外賣超人”的品牌開始運作。

在過去的三年,我們的中國團隊以有限的資金、不到400人的精幹隊伍,將業務開拓到了20個城市,服務了超過3萬家餐廳、500萬用戶,創造了DeliveryHero在全球發展的“中國速度”。

我們在欣喜於中國市場高速發展的同時,也不安地註意到,中國外賣市場已經陷入了非常巨大的泡沫之中。中國最大的三家外賣平臺餓了麽、美團外賣、百度外賣,作為我們欽佩的同行,其總估值已經超過90億美元,超過了全球最大的三家外賣平臺DeliveryHero、GrubHub、JustEat三家之和,這還沒有計算中國市場中其他的參與者。

可以對照的是,中國最大的搜索引擎百度、奇虎360的市值之和相當於Google的15%;最大的出行平臺滴滴、易到用車、神州專車的估值之和相當於Uber、Lyft的35%;最大的電商平臺阿里巴巴、京東、唯品會三家的市值之和相當於Amazon、Ebay的72%。

顯然,當前的中國外賣市場存在非常大的不理性。我們的德國總部基於全球資源有效戰略配置的考慮,決定暫時中止我們在中國的實際業務運作。

我們將在10日內完成所有訂單和補貼款以及供應商款項的確認與發放。感謝這麽多餐飲行業經營者和員工以及合作夥伴們對外賣超人的支持。盡管一些P2P平臺跑路的消息挫傷了信心,但是請傳統行業的經營者和用戶們繼續堅定地支持互聯網領域的創業和創新。

我們珍重中國團隊每一名成員,感謝他們在創業過程中的敬業和打拼,我們也將依法給予合理補償或必要的安置。對於離開中國團隊的成員,我們祝願他們能夠盡快開始新的職業生涯,也相信我們年輕的超人夥伴們會給其他雇主單位帶來驚喜。

我們將保留中國辦事處,繼續關註和支持中國外賣行業的發展。在市場恢複理性之後,我們也許會選擇以不同的方式參與中國市場的發展。盡管當前行業處於低谷期,但是從未來五年或者更長期角度來看,中國O2O領域下的外賣細分市場依然會是全球最有吸引力的市場之一。

Delivery Hero中國區董事長:劉凱

CEO:羅義華

2016年3月1日星期二

版權聲明:

本文作者汪晨,i黑馬原創。如需轉載請聯系微信公眾號(ID:iheima)授權,未經授權,轉載必究。

2018年首家IPO被否企業,海通證券二三千萬的承銷保薦費飛了

來源: http://www.nbd.com.cn/articles/2018-01-04/1179431.html

1月3日,證監會發審委審核了3家企業的首發申請。這是今年首批上會的企業,從審核結果看,1家被否,2家獲得通過。

證監會披露的1月3日召開的2018年第4次發審委會議情況顯示,未通過審核的公司為上海龍旗科技股份有限公司(以下簡稱:龍旗科技),保薦人(主承銷商)為海通證券。

龍旗科技上市失利,也讓海通證券摘得2018年發審委否決首單。但是,更重要的是,海通證券由此“損失”了二三千萬元的保薦承銷費。

業績下滑猶如過山車

根據龍旗科技招股說明書介紹,發行人主要從事研發、設計和生產以智能手機、平板電腦為主的智能移動終端設備。發行人以手機設計研發起步,逐步延伸產業鏈與優化產品結構,發展成為行業內領軍的移動終端設備方案提供和制造廠商。自成立以來,公司主營業務、主要產品均未發生重大變化。

火山君註意到,龍旗科技在上述介紹自己時用到“領軍”一詞,那麽,這個領軍企業業績又如何呢?

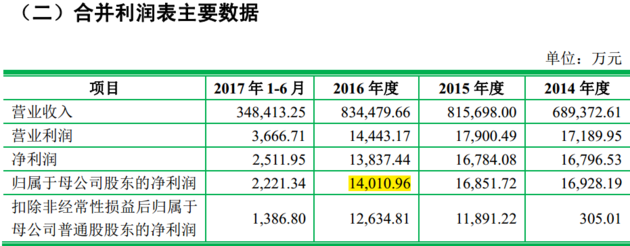

資料來源:龍旗科技招股說明書

從龍旗科技招股說明書中披露的來看,2014年~2016年,龍旗科技營業收入一直在持續增長,到2016年高達83.45億元。但相反,歸屬於母公司股東的凈利潤卻一直在下滑,從2014年的1.69億元到2016年的1.4億元,下滑了17%,不過好在歸屬於母公司股東的凈利潤都還遠超1億元。要知道,對於擬IPO公司來說,3000萬元凈利潤是一條隱形紅線,這麽看來,龍旗科技的業績還是可圈可點。

不過,進入2017年,事態發生了大轉彎,截至上半年營業收入為34.84億元,歸母凈利潤卻只有2221.34萬元,而這也是發審委提出的第一個問題所在——發行人營業收入持續增加而凈利潤大幅下滑。

另外,值得註意的是,在公司營業收入中,投資收益占利潤總額較高。火山君查看到,2014年~2017年上半年,公司取得的投資收益分別達到8293.70 萬元、9644.92萬元、3067.36萬元及2680.69萬元,而這一點公司也坦誠道,由於投資收益本身就不具有持續性和穩定性,未來若無法持續取得較高投資收益,將對公司整體利潤水平造成負面影響。

同時,公司的經營現金流也出現了急劇惡化。根據招股說明書顯示,2014年和2015年經營活動產生的現金流量凈額分別為1.52億元和4.74億元,而2016年卻大逆轉,出現近700萬元的負值,到了2017年上半年,“窟窿”就迅速擴大到-5.34億元,這就說明公司經營出現了一些不利變化。

公司經營活動現金流量情況如下:

資料來源:龍旗科技招股說明書

當然除了業績上,公司業務上也出現了不少讓發審委提出問題的地方。比如前五大客戶占比70%以上,客戶集中度較高;小米公司成為關聯方,且關聯交易逐年增長,其中技術服務收入中的提成和技術開發測試收入毛利率偏高等。

海通證券“痛失”千萬保薦承銷費

IPO審核被否,心痛的不只是龍旗科技,還有就是保薦人(主承銷商)海通證券。不僅僅是因為海通證券戴上了新年發審委否決的首單的帽子,更重要的是“失去”了真金白銀——保薦承銷費。

根據廣證恒生統計顯示,2016年至2017年8月末期間上市的公司,承銷保薦費率平均為6.22%,但是不同板塊上市的公司又有較大差異,比如上證主板上市的公司平均承銷保薦費率最低,約為5.15%,而在創業板上市的公司平均承銷保薦費卻最高,平均達到8.46%。另外,就融資規模上看,50億以上企業平均費率2.11%,融資規模3億以下企業平均費率10.69%,兩者相差8.58個百分點。

“這個主要還是根據企業的融資規模來協商確定的,一般來說,對於更大型的融資企業,承銷保薦商可能會提供更低的費率,以吸引企業,同時能增加機構承銷保薦收入”,一家上市券商的投行人士告訴火山君:“就比如我們最新報會的一單,承銷費金額是按照募集資金總額的7%收取,且承銷費金額不低於2000萬元。如果企業在發行前3個月,或者發行前30家同等規模企業IPO的承銷費率低於7%,那麽,承銷費率就按照上述平均費率9折執行,但是承銷費金額還是不能低於2000萬元。”

龍旗科技報送的招股說明書顯示,龍旗科技擬在創業板公開發行7000萬股,募集資金近4.27億元。按照前述比照,龍旗科技募集資金並不龐大,又在創業板發行,這麽看來費率應該是低不了,就即使按照全部公司6.22%的平均費率來計算,這一被否就至少少賺了2600萬元,而要按照在創業板上市的公司平均費率8.46%來計算,那少賺了至少3600萬元了。

2017年券商IPO承銷收入達150億元

一單就有上千萬收入,怪不得火山君每年都能聽到,來自世界頂級商學院,還有來自北大清華等中國最高學府的畢業生,帶著簡歷蜂擁而至,試圖擠進這金燦燦的圈子——投行圈。

Wind數據顯示,2017年共有60家券商有IPO承銷收入,合計150.13億元。廣發證券居於首位,達12.47億元,中信證券以微弱之差緊跟其後,為12.40億元,這也是僅有的兩家超過10億元的收入的券商。

此外,國金證券、海通證券、國信證券和中信建投順次排後,而且收入均在9億元以上。還有,招商證券、安信證券、國泰君安和華泰聯合證券收入也都在5億元以上。值得一提的是,上述10家券商收入,占到市場份額的近6成。

2017年首發承銷收入超過1億元券商:

數據來源:Wind

每經記者 陳晨

每經編輯 吳永久

(本文封面圖來自視覺中國)

酒沒了、扇貝跑了、“鋼鐵”居然也飛了?庫存問題讓上市與擬上市公司吃苦頭

來源: http://www.nbd.com.cn/articles/2018-02-04/1190146.html

圖片來源:攝圖網

每經記者 楊建 每經編輯 謝欣

近期,上市公司的存貨問題成為A股市場的關註焦點。部分上市公司出現巨虧和庫存離奇失蹤關聯的情況,驚呆了市場投資者。如皇臺酒業庫存成品酒出現嚴重虧庫的問題,涉及金額約6700萬元。撫順特鋼存在存貨等實物資產不實問題,可能涉及公司以往年度財務數據重大調整。加之幾年前就因為扇貝“跑路”而名聲大噪的獐子島,這次扇貝又“跑了”,導致公司出現大幅虧損。

而《每日經濟新聞》記者還註意到,存貨問題甚至連發審委也非常重視,1月30日上海愛嬰室商務服務等公司首發上會,包括未獲通過的杭州千島湖鱘龍科技在內的三家公司存貨余額問題被發審委詢問。

庫存離奇失蹤驚呆投資者

隨著年報的披露,A股發生了多起奇葩事件。就在1月31日,部分上市公司的巨虧和庫存離奇失蹤驚呆了市場投資者。

1月30日,皇臺酒業發布公告,公司財務部牽頭對庫存商品、財務狀況進行盤點和清查,發現公司庫存成品酒出現嚴重虧庫的問題,庫虧金額約6700萬元,皇臺酒業正在核查虧庫原因。對於此部分庫存虧損,皇臺酒業將全額計提資產減值損失,對2017年度業績產生較大影響。同時皇臺酒業對2017年度業績預計虧損1.2億元到1.4億元。

撫順特鋼1月30日公告稱,經自查發現,公司存在存貨等實物資產不實問題,可能涉及公司以往年度財務數據重大調整。經初步測算,預計2017年年度將出現虧損,且凈資產為負值,具體數字尚需進一步核實。

在幾年前就因為扇貝“跑路”而名聲大噪的獐子島,家里的扇貝又“跑了”。1月30日晚間,獐子島發布業績預告修正公告稱,公司預計2017年虧損5.3億元~7.2億元。而在之前的2017年3季報中,公司還預計2017年歸屬於上市公司股東的凈利潤為0.9億元~1.1億元。在業績修正原因說明當中,獐子島明確表示,部分海域蝦夷扇貝出現存貨異常是導致公司2017年虧損的重要原因,這似乎又是幾年前的“故伎重演”。

對於獐子島扇貝又“跑了”,有私募人士向《每日經濟新聞》記者指出,首先是因為存貨難以統計,容易被虛構,一片水域到底有多少條魚,多少只扇貝,這個誰也數不清。用不同的統計方法就會有不同的結果,而且差距往往會很大。其次是現金交易太多,農業企業在經營活動中,所涉及的原料采購和銷售,很多都是涉及農民個人而不是規模化企業,這種交易對象分散,交易手段大量采用現金支付而非銀行轉賬支付的方式,不易留下交易憑證,因此更不容易辨識清楚這個問題。

浙江冬拓投資研究員劉金亭則告訴《每日經濟新聞》記者,農林牧漁行業由於存貨不透明、缺乏公平定價機制非常容易受天氣、疫情等因素影響而產生重大損失,對此類公司特別是歷史上多次出現巨額存貨減值計提行為的公司要完全回避。投資者應買業績穩定、信譽卓著、持續分紅的龍頭企業,非龍頭的農牧業個股可以回避。

IPO審核存貨問題被問詢

1月30日,證監會信息顯示,上海愛嬰室商務服務等公司首發申請獲通過,不過杭州千島湖鱘龍科技首發卻未獲通過。在問詢過程中,發審委針對其中三家公司的“存貨余額”問題進行了詢問。其中針對上海愛嬰室商務服務,發審委提問,發行人報告期各期末存貨余額逐年提高,高於同期同行業可比上市公司,商品庫存全部為買斷方式。請發行人代表結合各類存貨周轉周期和門店數量,說明目前存貨余額較高和單店存貨余額逐年增長的原因及合理性。

針對浙江長城電工科技,發審委提問,發行人報告期存貨余額同比有較大幅度增長,請發行人代表結合業務發展、存貨分類、盤存制度等說明原因及合理性,與營業收入增長是否匹配。

《每日經濟新聞》記者註意到,當日唯一被否的公司杭州千島湖鱘龍科技,以生產魚子醬為主業,和獐子島屬於同一行業。在此次發審委的問詢中,發審委問詢了主要的四個問題,值得註意的是,在問詢中,存貨余額問題成為焦點。其中發審委問道,在報告期內,發行人存貨余額較大,其中消耗性生物資產(鱘魚)占各期末存貨的比例較高。請發行人代表說明,報告期內發行人存貨大幅增加的原因,消耗性生物資產確認計量的依據,是否符合行業慣例。

Next Page

打賞

打賞