- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

無法戰勝的指數?對過去五年87%美國共同基金跑輸市場的思考 點拾Deepinsight

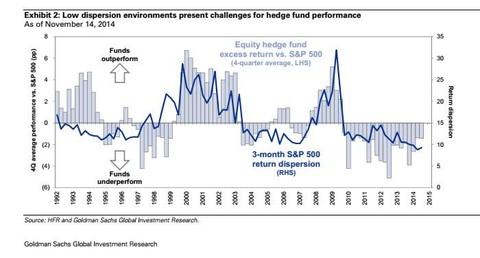

來源: http://xueqiu.com/3915115654/34625573過去一段時間A股出現了難以跑贏指數的現象。在2013至2014年前10個月主動型基金連續跑贏指數之後,最後兩個月大盤股的逆襲讓今年絕大部分的主動管理型基金跑輸指數。而事實上,在單邊牛市中,這種現象非常常見。讓我們先看一下全球對沖基金的指數,我驚訝的發現事實上多空對沖策略自從2010年以來就連續跑輸標普500指數。

如果我們再看美國主動管理型基金的表現,截止今年上半年,60%的大盤共同基金,58%的中盤共同基金以及73%的小盤共同基金都跑輸基準。如果把時間軸拉長,這種難以戰勝基準的現象更加明顯。在美國大盤股基金一年內跑輸基準的比例是60%,三年內跑輸基準的比例是85%,而五年內跑輸基準的比例是87%。對於中盤股基金來說,這個比例分別是58%,77%和88%。而小盤股基金在一年,三年和五年跑輸的比例為73%,92%和88%。

有人會說美國市場太有效了,機構投資者太多,導致主動管理型基金難以跑贏基準。那麽讓我們看看相對無效的新興市場表現。過去一年中,65%的新興市場基金,70%的全球配置基金以及81%的全球小盤股基金都跑輸基準。如果把時間拉長,過去五年居然有74%的全球配置基金是跑輸基準的。

從這些數據的角度看,主動管理型基金似乎失去了“預測股市的水晶球”。這些全世界最聰明,最勤奮的金融人才為什麽在各個方面都跑輸市場呢?筆者粗淺地認為有幾個原因:

1. 大量的基金經理沒有維持自己的投資風格。投資風格也是自己的能力圈,在能力圈中去捕獲Alpha是相對高概率的。而在能力圈外捕獲Alpha就困難的多。但是說起來容易做起來難(我自己感覺目前也很難做到)。大量的基金經理都想抓住市場中的所有機會。在貪婪和恐懼中,離開自己的能力圈就導致大量的錯誤決策。從統計的角度看,過去五年,只有52%的基金經理保持自己的投資風格。而我自己過去幾年的交流中,發現長期業績優良的基金經理都會一直保持適合自己性格,風格的投資方式。無論市場如何波動,一般都很少變化。

2. 我自己粗淺的感覺是超額收益更容易在均衡市或者震蕩市中獲得,在指數的大牛市中,超額收益比較難以獲得。我們回到上面的對沖基金收益率上看,對沖基金的黃金時間是在2000-2003年美股的均衡市中。那時候經歷了成長股的泡沫,做空高估值成長股,做多低估值價值股的超額收益很大。此外,2008-2009年的金融危機中,由於可以做空,對沖基金也是跑贏標普500的。但是自從2010年標普500進入單邊牛市以來,好的壞的一起漲,對沖基金Alpha就跑輸標普500了。從國內A股我們也發現,2007年,2009年的牛市中,其實主動管理基金跑贏市場很難。在今年指數出現了50%的收益後,大部分基金很難取得如此之高的收益率。

然而從中長期看,筆者一直相信刻苦的研究,正確的方法以及對於自己風格的堅持最終能戰勝市場。過去一年在和一些優秀的投資者交流中,也發現了他們身上的這種特征。其中幾乎所有人都有自己成熟的投資體系,懂得放棄能力圈之外的機會,在階段性落後市場時保持樂觀和理性。這一切雖然說起來容易,但要做到需要極大的毅力,對於自我深刻的認識。今天和大家分享這一方面的個人思考,也算對於自己的激勵和警戒。希望和朋友們一起努力成為優秀的投資者:)

點拾原創,歡迎關註微信號 deepinsightapp

@熱愛大自然的DD @amagicfish

PermaLink: https://articles.zkiz.com/?id=125424

Next Page