- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

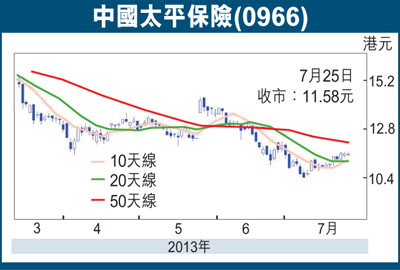

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中保監發國企限薪令 中環在線:楊超受管馬明哲過骨 李華華

| ||||||

內地保險從業員有資深經驗嘅始終唔多,高薪挖角做大個餅,難免加重經營成本。之不過,中國保監會話時勢艱難,向五大國有保險商,包括國壽(2628)、財險(2328)同中保(966)母公司發出「限薪令」,要求佢哋㩒住荷包應使得使,做5個慳家仔。 番叮「慳家五招」 「慳 家五招」唔算新,舊年8月份出過,阿爺o依家同大家溫故知新,首先係嚴禁不依章法亂發工資,其次要防止脫離國情畀過高人工,仲有管理層公務消遣開支要切實 規管,暫停股權激勵同埋員工持股計劃,薪酬發放亦要加強監督。總體嚟講,呢啲國企保險商高層日後嘅花紅,唔可以高過底薪2.5倍,加薪幅度唔能夠肥上瘦 下,實際嘅慳家大計要喺年底前交份報告。好似好把炮,但保監實情係冇牙老虎,只可監管呢5個仔做生意嘅手法,於是乎用國情民情做藉口提出薪酬指引,5大阿 頭都識做嘅,因為高層任命始終係中央話事。之不過,平保(2318)董事長馬明哲年薪6600萬人仔,舊年仲榮登《福布斯》「中國上市公司最貴老闆」寶 座;但國壽掌舵人楊超就唔夠200萬銀。 民企平保不受限 點解「慳家五招」唔針對平保嘅?皆因保監冇咁大權,唔可以管埋屬民企 嘅平保。但阿爺都補鑊話,其他股份制保險公司應該照跟國企辦事,有關股東要發揮監督薪酬作用。咁係咪煽動平保散戶,扮大衞擊倒巨人哥利亞,齊心投票㩒低馬 董人工呢?李華華[email protected] | ||||||

中保国际并购民安控股 “太平系”整合启动

From

http://www.21cbh.com/HTML/2009-5-26/HTML_0XA851NC8QU0.html

中国保险集团的全方位、大规模资源整合正拉开序幕。

5月上旬,保监会批准中国保险(控股)有限公司(下称“中保控股”)更名为中国太平保险集团公司,而中国保险(控股)有限公司与香港中国保险(集团)有限公司(下称“香港中保”)正是两块牌子、一套人马。

因其长期以来形成的复杂的集团架构,未来的太平保险集团将怎样整合这些涉及海内外、多类型业务的众多公司主体,将以怎样的新面貌示人,成为业界关注的焦点。

5月25日,中保集团旗下两家上市公司——中保国际控股有限公司(966.HK,下称“中保国际”)和民安(控股)有限公司(1389.HK,下称“民安控股”)发布联合公告,称中保国际计划收购民安控股47.8%的股权,并可能随后将其私有化,昭示着太平保险集团的资源整合进入实质操作阶段。

10换1购民安控股

中保国际和民安控股同为香港中保的控股子公司,也是香港中保20家子公司中仅有的两家上市子公司,两公司在香港中保内扮演着不同的角色。

中保国际于2000年6月29日在联交所主板上市,香港中保持中保国际53.9%股份,其余为公众所持有。

中 保国际的主要业务为投资控股。其业务分为四类,由不同的独立附属及联营公司经营:全球性再保险业务由全资附属公司中国国际再保险公司经营;寿险业务由直接 控股占比50.05%的太平人寿保险公司经营;直接经营财产保险业务由占40.025%权益的联营公司太平保险公司从事;其他业务包括资产管理及再保险经 纪,分别由全资附属公司——中保集团资产管理公司和华夏再保险顾问公司从事。

与此同时,太平人寿还分别持有太平养老和太平资产管理60%和50.1%股份,居控股地位。

由此可见,香港中保在内地的主要业务都通过中保国际控股的几家公司完成。

而 民安控股成立于2006年9月5日,作为中保控股的控股子公司于2006年12月22日在香港联合交易所主板上市, 其股东包括香港中保、长江实业(集团)有限公司、中保国际和持股公众,中保国际、香港中保和汶豪(香港中保投资平台)分别持有民安控股已发行股本的 3.54%、47.78%和0.02%,长江实业持有20.96%。

民安控股的主要资产是香港民安保险公司,香港民安保费收入位居香港财产保险公司第五位,为香港和中国内地的客户提供包括汽车险、财产险,、责任险,、水险以及意外及健康险等财产保险业务。

根据公告,中保国际对民安控股的收购将以非现金方式达成。中保国际向母公司香港中保收购民安控股47.8%股份,代价是每10股民安股份由1股中保国际新股支付,涉及1.39亿股中保国际股份。

收购完成后,中保国际持有民安控股股份将由3.54%增至51.34%,按中保国际4月30日停牌前收市价13元计算,相当于每股民安控股股份约1.3元价值,即较同日民安停牌前收市价0.9元溢价44%,相当于民安控股去年底账面净值的1.1倍。

在此之后,中保国际计划进一步全面收购民安控股,按照时间表,如果进展顺利,民安控股将于2009年第四季度在香港联交所摘牌。

全面收购的条件同样是每10股民安控股股份可换1股中保国际新股份,即民安私有化作价相当于每股约1.31元,仍低于两年多前民安上市时的招股价1.88元。全部收购后,中保国际有意将其股份买卖单位由1000股改为200股。

在5月25日召开的记者会上,中保国际总裁兼执行董事吴俞霖表示,私有化民安控股一事,已透过独立财务顾问美林(亚太)于发表公告前通知长江实业,并已向证监会提交申请豁免长实为非一致行动方,让其可于私有化民安第二阶段交易中,即中保国际向母公司完成收购约48%民安股份后,长实可于全面收购要约,法院会议及股东会上投票。

“我们有信心私有化议案最终可获通过。”吴续称。

他还表示,收购可以创造双赢局面,民安控股目前的流动性低,经转为中保国际股份后,可以得到提升,而民安财务实力强劲,2006至2008年在港偿付比率超过1000%,也有助于中保国际偿付比率获得提升。

公告显示,预期新发行中保国际股份相当于目前已发行股份增加19.7%,将民安控股投资换为中保国际投资,相当于用弱流动性换取较强流动性,去年中保国际和民安控股的日成交额分别为3429万港元和267万港元。

受 累资本市场,中保国际业绩从2007年盈利超15亿港元,滑落到2008年亏损近3亿港元。2008年中保国际承保保费及保单费收入由2007年的 179.34亿港元大幅增至250.038亿港元,同比增长39.4%,然而受投资收益大幅下降、旗下子公司加速扩张及天灾导致赔款支出增加等因素,中保 国际2008年综合亏损近3亿港元。

5月25日,民安控股暴涨45.56%,以1.31元收盘,中保国际也上涨了8.46%。

对于中保控股的更名,中保国际副董事长兼执行董事宋曙光表示,日后中保国际整体品牌或会考虑跟随母公司进行更改,但目前还没有时间表。

整合太平和民安

收购对双方的影响更直接的反映在两家财险公司的资源整合上。

公告显示,公司合并后将打造出一个更大的平台,新公司将因此得以在香港及大陆的财险、寿险及再保险领域实现扩张,而此前中保国际和民安控股在国内的财产险业务此前分别由附属的太平保险和民安中国经营。

民安控股的全资控股子公司民安保险(中国)有限公司注册资本为5亿港元,业务范围包括各种财产保险、意外险、短期健康险及再保险业务等。

民 安中国前身为香港民安保险有限公司深圳分公司,于1982年经中国人民银行批准成立,是首家获准在中国境内经营的在港中资保险公司,2004年获保监会批 准改制为全国性外资财产保险公司,总部设于深圳,2006年民安中国经财政部和保监会批准,正式确认为国有独资保险公司企业性质,按中资保险公司身份进行 管理。

太平保险于2001年12月20日全面恢复中国境内财产险业务,属于业务增长稳健、盈利能力较强的中资财产保险公司,其股东包括中保 国际、中保控股和中国工商银行所属香港上市公司中国工商银行(亚洲)有限公司,中保国际和中保控股分别持有太平保险50.05%和42.02%的股份。

2008年,太平保险和民安中国分别获得保费收入42.61亿和9.4亿元,占1.74%和0.38%市场份额。

吴俞霖表示,收购的目的是提高中保国际在中国财产险市场上的整体竞争优势,香港中保过去要将精力注于两家公司,今后将着重于在中国财产险市场的整体发展策略上,收购可以产生协同效益,令成本大为缩减,并扩大业务规模。

公告显示,两家公司的 各自扩张对母公司而言都是资本密集型和资源密集型的投入,今后,太平保险将重点强化其作为中国境内综合性、业务多元化的财产保险公司的定位,以实现在各分 销渠道,包括代理人、经纪人、银行保险等渠道的多元化均衡增长,加快实现规模经济;而民安中国将利用太平保险已建立的全国性分支机构和服务网络以及两家公 司整合后的后援支持平台,专注于在中国建立全流程的直销运营模式。

太平保险已建立的全国性查勘、理赔系统可直接为民安中国所用,并可以更好的开展交叉销售。

“我们相信整合后,有利于寿险及财险业务交叉销售,业务网络遍布全国23个省,将整合后勤资源,提升资本运作效率,并期望透过共保分散风险,以降低整体赔付比率,提升承保效益。”吴俞霖表示。

公告称,民安中国充足的资本金也将更高效的发挥作用,太平保险和民安中国将可以进一步开展再保险业务合作,太平保险可以把承保的业务分保给民安中国。目前太平保险的注册资本金为13亿元。

2006至2008年,香港民安和民安控股的偿付能力比率分别高达1,000%、2,387%,1,721%和2,629%、1,841%、461%。

“如果两家公司合作,还可以通过共保安排,共同参与大型财产保险和工程保险竞标,提高他们的议价能力和谈判能力。”一业内人士称。

以去年两间公司的基础计算,公司合并后,财险业务保费收入合计达68亿元,当中86%来自内地,14%来自香港,经整合后集团财险业务中国可排名前10位,在港则可排名首5位。

对于民安上市短短两年多,就被安排私有化,吴俞霖表示,是由于两年前未能预计民安旗下民安中国以及中保国际旗下太平保险两者均快速发展。

内地财产险行业人士表示,太平和民安的整合将会对目前国内势头较猛的财险第二集团军造成威胁,尤其是那些此前只关注规模,而忽视技术基础的。

“但是毕竟两者独立经营多年,真要实现整合的初衷还需要很长的磨合期。”该人士称。

中保協:2015年中國保險發展指數112.8 同比提高3.5個百分點

7月8日,中國保險行業協會(下稱“中保協”)發布2015年中國保險發展指數為112.8,比上年提高了 3.5 個點,為“十二五”期間同比提升幅度最大的一年。

“隨著‘新國十條’等重大政策的陸續出臺,保險業迎來新的發展機遇,保險需求有所增加,業務範圍逐步拓寬,進入了快速發展期。”中國保險行業協會分析稱。

這是中保協第二次公開發布年度中國保險發展指數。中國保險發展指數的指標體系分為三個層次,第一個層次是總指數,反映我國保險業總體發展情況;第二個層次是四個分指數,反映我國保險業在基礎實力、服務能力、創新能力和國際競爭力領域的發展情況;第三個層次是 27 個評價指標,反映各領域具體發展情況。

據介紹,2015 年中國保險發展指數,在上年測算基礎上有所優化和完善。增加了體現保險行業效率的“勞均保費”、體現開放程度的“保險服務貿易出口額”。調整後的指數,豐富了指數內涵,實現了有效銜接,不僅客觀反映了 2015 年我國保險業發展特點,也完整記錄了“十二五”時期我國保險業發展態勢。

2015年中國保險發展指數的具體指數來看,2015 年基礎實力指數為 113.7,高於總指數 0.9 個點,比上年提高 3.1 個點,對總指數的貢獻率為 27.6%,反映了中國保險業自身的健康快速發展。

2015 年服務能力指數為 113.1,高於總指數 0.3 個點,比上年提高 3.6 個點,對總指數的貢獻最大,達到 31.2%,反映了中國保險業服務國計民生能力不斷增強。

2015 年創新能力指數為 112.4,低於總指數 0.4 個點,比上年提高 4.7 個點,是提升幅度最大的領域,對總指數的貢獻為 27.5%,反映了中國保險業創新驅動、轉型升級的巨大潛力。

2015 年國際競爭力指數為 111.1,低於總指數 1.7 個點,比上年提高 2.3 個點,對總指數的貢獻為 13.7%,反映了中國保險業在國際保險市場中的地位和影響不斷提升。

2015 年中國保險發展指數報告顯示,“十二五”時期,我國現代保險服務業建設邁出堅實步伐,是實現跨越式發展,促進金融體系協調運行,服務經濟社會發展大局成效顯著的五年。

一是競爭實力有增強。2015 年,我國實現保費收入達2.4 萬億元,比 2010 年增長 84.6%,年均增長 13.4%,躋身全球第三大保險市場。二是創新能力有提升。我國保險業人才隊伍有所壯大、創新產品層出不窮、互聯網保險異軍突起。三是市場活力有釋放。其中,中小企業發展活躍,大企業市場集中度有所下降。四是金融結構有改善。2015 年,我國金融業已成為第四大國民經濟支柱行業,保險業的發展壯大為優化金融資源配置,促進貨幣市場、資本市場和保險市場協調發展發揮了重要作用。五是服務大局有成效。五年來,保險業積極助推產業結構升級、擴大社會就業渠道、改善民生保障體系、參與社會風險管理。

中國保險行業協會會長朱進元表示,“十三五”時期,中保協將積極努力構建多層次的行業權威指數研發體系,將每年持續發布中國保險發展指數,以及時、準確、客觀地反映中國保險行業的發展進步。

同時,中保協還將逐步開展保險公司經營評價等一系列評價指標體系,為政府職能部門制定行業發展政策提供參考依據。在微觀層面,進一步完善以汽車零整比、職工福利指數、養老儲備指數等為代表的行業重點業務領域的系列指數,為推動公司轉型發展,提升市場主體服務能力提供支持。

7月8日,中國保險行業協會(下稱“中保協”)發布2015年中國保險發展指數為112.8,比上年提高了 3.5 個點,為“十二五”期間同比提升幅度最大的一年。

“隨著‘新國十條’等重大政策的陸續出臺,保險業迎來新的發展機遇,保險需求有所增加,業務範圍逐步拓寬,進入了快速發展期。”中國保險行業協會分析稱。

這是中保協第二次公開發布年度中國保險發展指數。中國保險發展指數的指標體系分為三個層次,第一個層次是總指數,反映我國保險業總體發展情況;第二個層次是四個分指數,反映我國保險業在基礎實力、服務能力、創新能力和國際競爭力領域的發展情況;第三個層次是 27 個評價指標,反映各領域具體發展情況。

據介紹,2015 年中國保險發展指數,在上年測算基礎上有所優化和完善。增加了體現保險行業效率的“勞均保費”、體現開放程度的“保險服務貿易出口額”。調整後的指數,豐富了指數內涵,實現了有效銜接,不僅客觀反映了 2015 年我國保險業發展特點,也完整記錄了“十二五”時期我國保險業發展態勢。

2015年中國保險發展指數的具體指數來看,2015 年基礎實力指數為 113.7,高於總指數 0.9 個點,比上年提高 3.1 個點,對總指數的貢獻率為 27.6%,反映了中國保險業自身的健康快速發展。

2015 年服務能力指數為 113.1,高於總指數 0.3 個點,比上年提高 3.6 個點,對總指數的貢獻最大,達到 31.2%,反映了中國保險業服務國計民生能力不斷增強。

2015 年創新能力指數為 112.4,低於總指數 0.4 個點,比上年提高 4.7 個點,是提升幅度最大的領域,對總指數的貢獻為 27.5%,反映了中國保險業創新驅動、轉型升級的巨大潛力。

2015 年國際競爭力指數為 111.1,低於總指數 1.7 個點,比上年提高 2.3 個點,對總指數的貢獻為 13.7%,反映了中國保險業在國際保險市場中的地位和影響不斷提升。

2015 年中國保險發展指數報告顯示,“十二五”時期,我國現代保險服務業建設邁出堅實步伐,是實現跨越式發展,促進金融體系協調運行,服務經濟社會發展大局成效顯著的五年。

一是競爭實力有增強。2015 年,我國實現保費收入達2.4 萬億元,比 2010 年增長 84.6%,年均增長 13.4%,躋身全球第三大保險市場。二是創新能力有提升。我國保險業人才隊伍有所壯大、創新產品層出不窮、互聯網保險異軍突起。三是市場活力有釋放。其中,中小企業發展活躍,大企業市場集中度有所下降。四是金融結構有改善。2015 年,我國金融業已成為第四大國民經濟支柱行業,保險業的發展壯大為優化金融資源配置,促進貨幣市場、資本市場和保險市場協調發展發揮了重要作用。五是服務大局有成效。五年來,保險業積極助推產業結構升級、擴大社會就業渠道、改善民生保障體系、參與社會風險管理。

中國保險行業協會會長朱進元表示,“十三五”時期,中保協將積極努力構建多層次的行業權威指數研發體系,將每年持續發布中國保險發展指數,以及時、準確、客觀地反映中國保險行業的發展進步。

同時,中保協還將逐步開展保險公司經營評價等一系列評價指標體系,為政府職能部門制定行業發展政策提供參考依據。在微觀層面,進一步完善以汽車零整比、職工福利指數、養老儲備指數等為代表的行業重點業務領域的系列指數,為推動公司轉型發展,提升市場主體服務能力提供支持。

中保協會長朱進元: 中國健康險可以實現“彎道超車”

來源: http://www.infzm.com/content/123789

(新華社/圖)

保費收入30961億元,超過日本、僅次美國位列世界第二,這是中國保險行業2016年交出的成績單。然而無論是保險深度(保費收入占GDP之比)和保險密度(人均保險費)來看,中國距離美國或歐洲發達市場仍有很大差距。

“(中國)健康險的發展速度非常快,已成為全保險行業增速最快的業務板塊。”保險行業協會會長朱進元對南方周末記者說。

數據顯示,2010至2016年,商業健康險的原保費收入從691.72億元迅速增長至4042.50億元,增長4.8倍。在朱進元看來,伴隨商業健康險被納入個人基本養老第三支柱、個人稅收優惠健康險試點的深化、技術的革新,在未來,商業健康險有望持續實現爆發式增長。

南方周末:在健康險方面,近期行業內提出“保險、科技、健康管理”的結合,如何理解三者的關系?

朱進元:首先保險是個基礎。過去在三者關系中,保險更多的是一種支付手段。現在,隨著國家“健康中國2030”規劃綱要的提出,人民群眾的健康管理被放在更加重要的位置,那麽保險的定位,無論是基本醫療保險還是商業醫療保險,都應該發生一個變化,應該跟進國家戰略的調整,向前端延伸更加關註對居民的健康管理服務。

實際上,我們從發達市場看,健康管理也是商業健康保險服務消費者的一項重要內容之一。而中國的保險,特別是健康保險起步晚,規模做的還是不大的。這幾年確實發展很快,但是總體上來說還有巨大的空間,特別是我們看到在我國居民的消費當中,真正有商業保險所覆蓋的只占2%,也就是老百姓醫療費用支出當中商業保險占比只有2%。

發達國家的這一比重一般都是10%、20%,甚至更高。所以從這個角度講,隨著商業保險越來越深入地介入到居民的醫療健康管理,滿足他們在費用支出等方面的需求過程中,應該不斷地向前端發展,向健康管理這個方向去努力。但這個延伸不是沒有條件的,一個很重要的條件是技術的進步和發展。如果我們仍然處在過去一個非常傳統的、沒有信息技術手段、沒有更好的移動醫療技術和後臺支撐的環境下,那我想這是不可能實現的,至少不能很好地完成這個使命。

實際上我們也能註意到,發達市場也是這樣。過去雖然他們在盡心竭力地做,但是成果也非常有限。比如全球最大的保險集團法國安盛集團,目前健康管理這塊的客戶只有100萬,但是累計這100萬客戶就耗費了他們多年的時間,當然人口總量也是一個限制條件。

商業健康險從最初的支付手段在向前端的整個健康管理延伸,這個過程是國際上主要發達國家的一個基本經驗,也是我們國家這次提出“健康中國2030”這樣一個大戰略的必然趨勢。所以我們感覺到這個題目必須提出來,必須引起全行業的重視,也應該引起衛計委、人社部等相關政府職能部門的關註和重視。

南方周末:如何讓商業保險參與醫療改革,作為個人基本養老的第三支柱?

朱進元:“十三五”規劃綱要明確提出:穩步提高社會保障統籌層次和水平,建立健全更加公平、更可持續的社會保障制度。第三支柱是我國養老和醫療衛生改革提出的一個概念。第三支柱這種定位,說明這次改革把商業保險納入社會保障制度建設和完善中,我們也希望通過第三支柱的介入,能夠更多地往前端延伸。

目前我國醫療保障服務分成了幾塊,基本醫療是保基本,但實際上基本醫療現在也是拿出了一塊用於城鄉大病保險向後端延伸,在保基本醫療的基礎上增加保障額度和範圍,目前城鄉大病保險覆蓋面已經超過了9.7億人,大病保險患者實際報銷比例在基本醫保的基礎上提升了13.85%,整體報銷比例達到70%,實際上這樣應該是已經屬於普惠。

而對於那些少數沒有基本醫療的人群,我們就要分析情況,有相當一部分,他可能是自由職業者,或者他是高收入人群等等。從工信部網絡輿情研究中心的調研結果來看,在童年、少年、青年、中年和老年群體中,真正對保險比較感興趣的是少年和青年,兒童時期和老年對保險的關註度也蠻高,只是中年人滿意度和關註度都不高。這也是一個有趣的現象,這種現象反映了未來商業保險的發展前景非常大,你看少年和青年的關註,意味著未來他們會成為青年或中年,那麽就是慢慢的他們會成為主力的消費群體,商業保險會成為他們的首選。

南方周末:商業健康險參與到個人醫療保障後,對行業會有怎樣的推動?

朱進元:憑借新的技術手段和創造力,可以實現中國商業健康保險的跨越式發展,實現彎道超車。我們要看到,國內商業健康保險發展還有很大的空間和潛力,目前年保費收入已經超過4000億元,但健康險產品結構仍有待進一步優化,保險行業在健康管理這篇大文章上還有很多的功課要做。

當我們的健康保險在快速發展的時候,就提供了足夠的支付能力和管理動力。另外一方面,健康服務的快速發展,又有效降低了一些不必要的理賠成本和居民不必要的一些疾病的支出。這樣的一個降低,可以讓商業保險騰出更多的精力放在前端,用風險的管理和預防來降低消費者風險疾病的發生率,所以這兩者之間也會進一步推動消費者來參與到商業健康保險當中,科技和保險之間會形成一個良性互動。

基本醫療保的是基本,就是一個基本的疾病、基礎的支付和基本的管理,但是真正要實現一個高水平的健康管理,我想必要的支付是必然的。這樣的話,基本醫療它所能夠支付的範圍很有限,只有我們商業健康保險的介入,讓更大的一個經濟實力支撐這一目標,才能推動健康管理服務上升一個新臺階,所以這兩者我認為是相互促進,相輔相成,攜手共進的,共贏的一個局面。

南方周末:數據顯示,在已實施稅優政策城市的居民中,僅有27.5%的人知道稅優健康產品,而其中只有26.6%的人選擇了購買。為何數字會這麽低?

朱進元:調研結果顯示,我國商業健康保險發展指數為60.6,處於基礎水平的低區位置,總體與中國經濟社會發展階段相適應,進一步提升的空間還很大。而調查顯示的稅優健康險產品認知度和選擇度不高的原因有多方面的。既有執行的原因,也有個人一些主觀因素。

個稅優惠是國際發達市場的一個通行做法,用稅優的方式來吸引民眾,用保險的手段來管理他的健康風險。稅優健康險發展時間較短,屬於新生事物,2015年出臺政策、2016年推出產品。目前來看,稅收優惠力度還不夠大,每月只有200塊錢,這也一定程度影響了民眾的積極性和熱情。另外既然是稅優,就是涉及到交個稅人群的問題,而中國交個稅這個群體目前只有4000萬左右,主要還是城鎮居民。對這些交個稅的人,稅優健康險每個月200塊錢的納稅額抵扣,那其實就等於將個稅起征點從3500元上調至3700元,力度非常有限。而且在這交稅的幾千萬人中,相當一部分都是高收入群體,他們的保障已經非常的完善,這200塊錢未必能調動他的積極性,未見得這個產品撬動這個杠桿。而且目前的繳納手續相對來說,還是比較繁瑣。

我們的稅優健康保險產品僅僅是剛剛開發,未來可能還有一個豐富完善的過程。但是有了一個開始和新的突破,我想這就為我們打開一扇新的天窗,保險行業會在這個領域爭取更多的政策支持。目前監管部門已經在制定相關的政策,大力推動稅優健康保險發展早已成為各方關註的重要議題,這次還在中保協健康險專委會的常委會上征求了《健康保險管理辦法》的修訂意見。

我認為,隨著“健康中國2030”納入全面建成小康社會戰略思想體系,以及工業化、城鎮化、人口老齡化以及生存環境和生活方式的變化,全社會在基本醫保全覆蓋的基礎上,需要構建多層級、多結構的醫療保障體系。商業健康保險作為醫療保障體系的重要支柱,需要進一步發揮可擴展和針對性的特點和優勢,為構建“多支柱”醫療保障體系和推動“健康中國”戰略貢獻更大的力量。

中國太平保險(0966,前中保國際)專區

1 : GS(14)@2012-03-20 23:37:23(blank)

2 : GS(14)@2012-03-20 23:39:14

http://www.hkexnews.hk/listedco/ ... TN20120319140_C.pdf

盈利劇減,主因賠付提高,幸稅務開支減少

3 : kwuntl(19490)@2012-06-04 17:38:22

除左市值細外, 想請問點解966股價波幅特別大...?

4 : kwuntl(19490)@2012-06-04 17:39:21

966算唔算保險股中最垃圾...?

5 : GS(14)@2012-06-04 21:25:56

3樓提及

除左市值細外, 想請問點解966股價波幅特別大...?

業績基數低,貨乾

6 : dennis001(8614)@2012-06-04 23:39:42

5樓提及3樓提及

除左市值細外, 想請問點解966股價波幅特別大...?

業績基數低,貨乾

某程度今年唔係有咩地震海嘯,業績唔會太差,只a股不跌到上年甘

966業績可以反彈

7 : GS(14)@2012-08-30 16:05:24

http://www.hkexnews.hk/listedco/ ... TN20120830163_C.pdf

唔計稅其實盈利倒退其實可能跌約25%,計稅先倒退多少少...

管理層展望

中國太平控股期待各核心營運單位在二零一二年下半年繼續專注其營運策略。預料環球及中國/

香港的宏觀經濟和金融情況將持續嚴峻和富挑戰性,中國太平控股認為重中之重是堅持追求價值

持續增長的理念,完善「一個客戶,一個太平」的綜合經營模式,提升專業化運作能力,整體盈

利能力和可持續發展能力,力爭完成「三年再造一個新太平」的戰略目標:「在兼顧質量效益,風

險可控的前提下,力爭三年時間在總保費、總資產和淨利潤方面翻一番」。

本集團將繼續探討進一步提高行政管理丶營運及資本管理效率的措施。本集團計劃建立機制以增

強長期融資能力,因此,在控股股東支持下,本公司將考慮各種可能,包括通過發行新股為代價,

増持非全資附屬公司的權益及/或進行其他戰略投資。

...

展望

中國太平控股期待各核心營運單位在二零一二年下半年繼續專注其營運策略。預料環球及中

國/香港的宏觀經濟和金融情況將持續嚴峻和富挑戰性,中國太平控股認為重中之重是堅持

追求價值持續增長的理念,完善「一個客戶,一個太平」的綜合經營模式,提升專業化運作

能力,整體盈利能力和可持續發展能力,力爭完成「三年再造一個新太平」的戰略目標:「在

兼顧質量效益,風險可控的前提下,力爭三年時間在總保費、總資產和淨利潤方面翻一番」。

長效資本補充

本集團將繼續探討進一步提高行政管理丶營運及資本管理效率的措施。本集團計劃建立機制

以增強長期融資能力,因此,在控股股東支持下,本公司將考慮各種可能,包括通過發行新

股為代價,増持非全資附屬公司的權益及/或進行其他戰略投資。

人壽保險業務 - 太平人壽

太平人壽有決心全年取得令人滿意的業績。雖然營運情況富挑戰性及新單保費銷售可能低於

預算。太平人壽對國內人壽保險業的中長期前景感到樂觀,堅信以太平人壽管理層和隊伍的

素質、專業性和業務基礎,應有能力突破當前窒礙業務發展的瓶頸。

在二零一二年下半年,太平人壽繼續專注強化其代理人隊伍,聘請新代理人,同時維持原有

代理人較高的產能。在銀行保險渠道方面,太平人壽將繼續與銀行伙伴合作,改進模式,尋

求突破。太平人壽對預期下半年稍後的營運環境有望好轉,並對逐步改善未來的銷售情況抱

有信心。

中國財產保險業務 - 太平財險

儘管中國財產保險業的定價壓力及整體市場競爭情況加劇,太平財險董事及高級管理層對全

年達致預期的營運及效益表示樂觀。太平財險將繼續實施積極的承保選擇政策,進一步降低

其綜合成本率。

香港財產保險業務 - 中國太平香港

雖然香港的宏觀經濟及金融情況仍未明朗及具挑戰性,中國太平香港有信心保持與市場同步

的增長率。雖然競爭激烈,中國太平香港預期保費增長穩定,並相信可於全年取得令人滿意

的承保及營運業績。

再保險業務 — 太平再保險

雖然環球及地區的經濟及金融狀況非常具挑戰性,除非未來數月發生未能預見或重大的事

件,太平再保險預期二零一二年全年應可恢復盈利。

投資

環球經濟及金融狀況仍然嚴峻和困難。美國經濟復甦疲弱及歐洲陷入主權債務危機,為中國

及香港的金融市場帶來負面影響。因此,中國及香港的股票市場表現欠佳,並富挑戰性及波

動性。由於當前經濟不景並沒有清晰和明確的短期解決方案,目前的挑戰和困難很可能仍會

在未來數月內延續。因此,中國太平控股的投資政策及投資組合將繼續偏重高度審慎及穩健,

並着重固定利息收入及銀行存款。

8 : VA(33206)@2012-11-08 22:21:18

華富股評: 中國太平(966)

12年10月31日

http://www.quamnet.com/newscolum ... I&articleId=2463955

(原文於8月31日刊於華富股評)

紅籌保險公司中國太平12年上半年純利按年下降32.3%至5億3700萬港元(每股盈利0.315港元)。然而,與11年下半年虧損逾2億港元相比,業績已有所改善。純利按年下降主要由於此前泰國水災導致再保險業務招致經營虧損6,000萬港元。此外,稅務費用提高(稅項支出1億9200萬港元,而去年稅項抵免1,500萬元人民幣)亦是純利下降的一個原因。與往年一樣,不派中期息。

分部經營溢利

百萬港元

11年上半年

12年上半年

按年%

壽險業務

547

870

59.1%

財險業務

373

403

8.1%

再保險業務

228

-60

-126.3%

其他

-44

-38

-13.8%

總經營溢利

1,104

1,175

6.5%

稅項

15

-192

-1413.9%

少數股東權益

-326

-447

37.1%

純利

792

537

-32.3%

資料來源:公司、華富財經研究部

壽險業務表現良好

壽險分部實際表現不錯。期內,壽險承保保費上升12.6%至237億港元。公司於內地壽險市場佔有率從3.3%輕微增至3.4%。壽險經營溢利增長59.1%至8億7000萬港元。

財險業務亦表現良好。內地市場財險承保保費上升30.4%至35億港元。綜合賠付率從去年的99.6%輕微改善至98.0%。香港市場承保保費上升10.7%至5億6600萬港元。財險經營溢利上升8.1%至4億300萬港元。

再保險業務虧損拖累業績

上半年再保險業務錄得經營虧損6,000萬港元,而去年同期錄得溢利2億2800萬港元。這主要由於此前泰國水災之相關補償。由於補償金額巨大,期內綜合賠付率從去年的96.6%惡化至110.6%。管理層表示,除非未來發生重大不可預見事件,12年下半年再保險業務應能恢復盈利。

投資表現

由於股票投資的帳面虧損,12年上半年投資收入總額(包括已實現及未實現證券收益/虧損)按年下降18.0%至26億港元。年率化計,總投資收益率從去年的4.2%下降至3.8%。截至6月底,股票佔總投資的6%,餘下部份主要為債務投資(如債券)。

內涵値

截至6月底,該保險公司內涵値198億港元,按年上升14.9%,相當於每股11.6港元。股東權益130億港元,按年持平,相當於每股7.6港元。

償付能力

償付能力是保險公司資本充足率的衡量標準。上半年壽險償付能力從去年底的178%降至169%,而財險償付能力從去年底的152%增至168%。償付能力仍較為緊張。

估值及建議

鑒於12年下半年再保險業務盈利能力可能改善,我們預計2012年純利有望達到11億港元(每股盈利0.645港元),而2011年純利僅為4億9500萬港元(11年下半年該保險公司錄得虧損)。

按股價每股10.18港元計,中國太平預期市盈率15.8倍。更重要的是,股價已較內涵値(每股內涵値11.6港元)出現折讓。該保險公司很可能被低估。進取的投資者可考慮累積該股。鑒於自然災害(導致補償提高)及股市下跌(導致投資收入減少)等風險,持股量應控制在投資組合的3-4%以內。

損益表(11年上半年業績略為重列)

百萬港元

10年上半年

10年下半年

11年上半年

11年下半年

12年上半年

毛承保保費及保單費收入

27,273

21,486

27,159

22,939

31,489

已賺取保費及保單費收入淨額

25,295

20,686

25,469

22,140

29,270

投資收入

2,066

2,147

2,709

3,038

3,653

已實現投資收益

546

756

466

-400

-342

未實現投資收益

-133

98

-39

-579

-738

其他收入及收益

1

64

224

139

157

給付、賠款及費用

-26,639

-22,946

-27,452

-24,511

-30,621

經營溢利

1,136

805

1,378

-171

1,378

應佔聯營公司業績

2

7

4

247

88

出售收益

0

1,263

0

0

0

財務費用

-164

-189

-278

-287

-291

稅前溢利

974

1,886

1,104

-212

1,175

稅項

-26

-181

15

13

-192

稅後溢利

948

1,705

1,118

-198

983

少數股東權益

-345

-63

-326

-99

-447

純利

603

1,642

792

-297

537

核心純利

603

459

792

-297

537

資料來源:公司、華富財經研究部

主要財務資料

股價:10.18港元

12個月高/低位:18.58港元 / 10.06港元

已發行股份數:17億600萬股

市值:173億6700萬港元

12財年預期每股盈利:0.645港元

12財年預期市盈率:15.8倍

12財年預期每股帳面值:7.9港元

12財年預期市帳率:1.3倍

12財年預期每股股息:0港元

12財年預期股息率:0%

12財年預期股本回報率:9%

主要股東:中國太平保險集團(香港)有限公司(53%)

9 : greatsoup38(830)@2012-11-16 00:38:38

http://www.hkexnews.hk/listedco/ ... TN20121115026_C.pdf

茲提述本公司就票據發行建議於二零一二年十一月八日刊發的公告。

於二零一二年十一月十四日,本公司及發行人與聯席牽頭經辦人及副經辦人就票據發行建

議訂立認購協議,據此,聯席牽頭經辦人個別同意自行認購及支付(或促使他人認購及支

付)票據本金總額3 億美元。

票據發行建議之估計所得款項淨額(扣除包銷佣金及其他估計開支後)約為 2.96 億美元。

假定完成發行票據,票據的所得款項淨額將由發行人轉借予本公司及/或本集團的其他成

員公司,供本集團用作一般企業用途(包括但不限於按其於二零零三年發行並將於二零一

三年下半年到期的擔保票據履行還款責任)。

10 : GS(14)@2012-11-20 00:18:57

http://www.hkexnews.hk/listedco/ ... TN20121115026_C.pdf

966

茲提述本公司就票據發行建議於二零一二年十一月八日刊發的公告。

於二零一二年十一月十四日,本公司及發行人與聯席牽頭經辦人及副經辦人就票據發行建議訂立認購協議,據此,聯席牽頭經辦人個別同意自行認購及支付(或促使他人認購及支付)票據本金總額3 億美元。

票據發行建議之估計所得款項淨額(扣除包銷佣金及其他估計開支後)約為 2.96 億美元。假定完成發行票據,票據的所得款項淨額將由發行人轉借予本公司及/或本集團的其他成員公司,供本集團用作一般企業用途(包括但不限於按其於二零零三年發行並將於二零一三年下半年到期的擔保票據履行還款責任)。

11 : GS(14)@2012-12-31 23:47:50

http://www.hkexnews.hk/listedco/ ... TN20121231447_C.pdf

中 國 太 平 保險控股有限公司(「本公司」)謹此公布,太平人壽保險有限公司(「太平人壽」),

本公司的非全資附屬公司的註冊資本將由人民幣37.3億元,增加額外註冊資本人民幣25億元至人

民幣62.3億元(「增資」),並由本公司、中國太平保險集團公司(「中國太平集團」)及荷蘭富傑

保險國際股份有限公司(「富傑」)根據各自於太平人壽之持股比例增入資金。增資將增強太平人

壽的償付能力,以應付太平人壽業務發展的需要。上述增資有待取得中國保險監督管理委員會之批

准後方可作實。

緊隨完成增資前後,由中國太平集團、本公司及富傑持有之權益百分比如下:

緊隨完成增資前增資 緊隨完成增資後

註冊及繳足

資本金額

(人民幣千元)

股權百分比

(%) (人民幣千元)

註冊及繳足

資本金額

(人民幣千元)

股權百分比

(%)

中國太平集團934,365 25.05 626,250 1,560,615 25.05

本公司1,866,865 50.05 1,251,250 3,118,115 50.05

富傑928,770 24.90 622,500 1,551,270 24.90

合計3,730,000 100.00 2,500,000 6,230,000 100.00

12 : VA(33206)@2013-01-15 22:06:31

《經濟通通訊社15日專訊》中國太平(00966)擬發新股收購太平人壽,暫無A股市

計劃。現價揚3﹒5%,報16﹒15元,涉資960萬元。

集團得悉有報道指其母公司中國太平保險集團,將對該集團注入資產,並啟動重組的消息。

該集團發表聲明澄清指,有意收購其母企持有25﹒05%股權太平人壽保險或其他戰略投資。

惟目前尚未就上述收購事項簽署任何收購協議。另外,現時亦無在內地資本市場發行A股及上市

的具體計劃。(vt)|

13 : greatsoup38(830)@2013-03-21 01:41:50

http://www.mpfinance.com/htm/finance/20130320/news/ec_ecc1.htm

財務總監李濤昨日於業績會上表示,今年6月會向旗下產險注資。截至去年底,太平財產保險的償付能力充足率為163%。太平旗下的太平人壽已於今年首季增資25億元(人民幣‧下同),其中太平按其持股比例注入12.5億元,增資後太平人壽的償付能力充足率已達209%。太平有意發行新股,以向母公司中國太平集團收購25.05%太平人壽權益。

太平有份參與平保(2318)牽頭的京滬高鐵投資,太平副總經理謝一群表示,該投資一直沒有分紅,平保、太平等希望鐵道部可以連本帶利回購有關股份,目前仍在與鐵道部溝通,雖然鐵路部被解散,預料不影響退股,而有關投資亦未有減值。

14 : greatsoup38(830)@2013-03-24 17:27:35

966

盈利實增2倍,至20億

15 : GS(14)@2013-05-24 14:23:08

966

16 : dennis001(8614)@2013-05-24 15:02:23

有點平,希望會係溢價發股

17 : dennis001(8614)@2013-05-27 16:47:29

9 up估中,全靠鉛筆加持,真係重組有概念,溢價發股成功

18 : greatsoup38(830)@2013-05-28 17:44:56

注資,搞到整體上市,分3部分完成

19 : GS(14)@2013-05-31 12:30:59

966

20 : bbaeric(38257)@2013-06-08 10:28:54

太平集團稱成功改制邁向整體上市

2013-06-07 10:29:56

據內地媒體報道,太平(00966.HK)母公司中國太平保險集團昨日(6日)在京召開中國太平集團有限責任公司成立大會,宣布成功重組改制,邁出整體上市重要一步。

集團董事長王濱於會上表示,中國太平成功重組改制,有助於進一步拓展國際資本市場,完善公司治理,充實資本補充機制、充實償付能力。中國太平將大力推進「一個客戶,一個太平」的綜合經營模式,提高綜合化金融服務能力。

中國太平集團宣布,日前已向在香港上市的子公司注入核心優質資產,注資換股和整體上市取得重大進展。本次整體改制為有限責任公司,標誌著中國太平在加快建設一流金融保險集團道路上又邁出了關鍵一步。(bi/u)

阿思達克財經新聞

網址: www.aastocks.com

21 : bbaeric(38257)@2013-06-13 22:14:01

13/06/2013 19:01

《國企紅籌》中國太平(966)附屬首五個月保費收入年升71%

《經濟通通訊社13日專訊》中國太平(00966)公布,截至今年5月底止最新營運數

據,首五個月太平人壽、太平財險,及太平養老累計保費收入,分別為286﹒84億元(人民

幣.下同)、43﹒03億元,及6﹒14億元,合共336﹒01億元,按年升約71%。(

os)

22 : GS(14)@2013-06-13 22:32:48

21樓提及

13/06/2013 19:01

《國企紅籌》中國太平(966)附屬首五個月保費收入年升71%

《經濟通通訊社13日專訊》中國太平(00966)公布,截至今年5月底止最新營運數

據,首五個月太平人壽、太平財險,及太平養老累計保費收入,分別為286﹒84億元(人民

幣.下同)、43﹒03億元,及6﹒14億元,合共336﹒01億元,按年升約71%。(

os)

23 : bbaeric(38257)@2013-07-12 22:33:01

【個股信息】太平(0966-HK)三附屬上半年保費收入增64%至383.31億人幣

2013/07/12 16:42

財華社香港新聞中心

中國太平公佈,旗下太平人壽保險、太平財險、太平養老,今年上半年保費收入累計383.31億元人民幣(下同),按年增長64.08%。

期內,太平人壽保費增68.53%至323.84億元,太平財險保費增43.12%至52.4億元,太平養老保費增45.69%至7.07億元。(I)

http://www.finet.hk/mainsite/newscenter/FINETHK/0/559686.html

24 : GS(14)@2013-07-19 11:33:27

966

25 : GS(14)@2013-07-19 11:33:56

一氣買2塊

26 : bbaeric(38257)@2013-07-20 00:25:35

[2013-07-19]

香港文匯報訊(記者 卓建安)中國太平(0966)昨日宣佈,旗下太平人壽以15.98億元(人民幣,下同)的代價購入一間在內地註冊的外資公司全部股權,而該外資公司為北京寫字樓京匯大廈的唯一業權人。

據公布,京匯大廈為一幢於2001年落成、位於北京市朝陽區建國路乙118號的21層甲級辦公樓,建築面積為4.99萬平方米。中國太平表示,有關收購代價有待向下調整。現時京匯大廈用作出租用途。據公佈,截至去年底,該外資公司按照中國會計準則經審核的淨資產為7.75億元。

中國太平表示,長遠而言,中國經濟及房產市場具有良好的前景,太平人壽對該外資公司進行投資,有利其整體資產組成、投資組合的多元化、資產負債匹配及風險回報配置。

擬競投蘇州地皮

中國太平昨日還公布,旗下太平人壽、太平財險及深圳太平投資就聯合競買一塊位於蘇州的土地訂立聯合競買協議。該塊土地位於蘇州大道北、星湖街西,宗地編號為74401地段,土地面積為9,559平方米,競買底價為2.41億元。

http://paper.wenweipo.com/2013/07/19/FI1307190010.htm

27 : bbaeric(38257)@2013-07-21 23:11:58

太平保險集團與中行(03988.HK)簽署合作協議

2013-07-19 15:21:49

中國太平保險集團公司與中國銀行(03988.HK)在北京簽署全面業務合作協議,內容涵蓋代理保險業務、資金代收付合作、銀行存款業務、資產管理業務、資產託管業務、電子商務、融資、債券發行及承銷業務、企業年金業務、員工薪酬福利業務、銀行卡業務、基金業務、海外業務等多個領域。

兩家金融央企將發揮各自的資源與業務優勢,在投融資合作、電子商務、產業鏈金融等領域進行有益的探索,實現優勢共享、資源互補,將業務合作推向新的高度。

資料顯示,太平保險集團目前持有中國太平(00966.HK)53.27%權益。(su/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.554078.html

28 : bbaeric(38257)@2013-07-23 10:33:46

2013年07月22日

Follow Me:中國太平睇升34%

發行新股收購母公司資產,作價如有一定參考價值,可視為成本價,只要有朝一天重站此價之上,中國太平保險(966)即可升至15.39元,較上周五收11.48元,升幅達34%。

基金股東有望增持

中國太平今年5月底有大動作,宣佈擬動用105.8億元人民幣,折約132.8億港元,向母公司中國太平集團買入太平人壽與太平財險。以中國太平市值195.8億元衡量,這宗交易有權改變公司的未來發展,大幅壯大盈利基礎。

2012年底,中國太平持有現金173億元,大可用作支付收購代價,但母公司將資產注入中國太平,非為套現,因此只收取中國太平發行的8.63億股新股,每股作價15.39元,較公佈當日收13.72元,有12.2%溢價。

假如注資計劃通過,母公司持股量將由目前的53.27%提升至68.9%,另外兩大基金股東,包括施羅德(Schroders)持有7.02%、澳洲聯邦銀行持有6.01%,將會被攤薄至不足5%,因此不排除基金會增持街貨至5%以上,特別是現價較母公司成本價低達25%。

中國太平積極擴充,原本持有50.05%的太平人壽,上周公佈斥資15.98億元人民幣,收購北京市朝陽區京匯大廈,樓高21層,用作收租,善用手上資源以拉闊盈利來源。

收購刺激盈利增長

返回基本因素,中國太平表現不俗,2012年度(12月年結)營業額630億元,增18.4%;盈利9.36億元,勁增71%,每股盈利0.55元,現價PE20.9倍,較中國人壽(2628)現價PE37.4倍,折讓44%。

計至去年底,中國太平每股資產淨值(NAV)8.111元,現價PB1.41倍,亦較國壽的1.88倍,折讓25%。

中國太平去年盈利已扣除投資虧損17.18億元,加上今年的大型收購行動,可以預期每股NAV與盈利均會大幅提升,以預測盈利16億元計,再增達71%,即使以發行股本提升至25.68億股計,每股盈利仍高至0.62元,現價預測PE僅18.5倍,但明年太平人壽與太平財險全年入賬,勢必刺激盈利進一步增長。

上周五中國太平上升3.2%,股價重越20日線,MACD牛差距擴闊,9 RSI重越50水平,短期走勢料有重大突破。

高彰坡

本欄逢周一、三刊出

http://hk.apple.nextmedia.com/financeestate/art/20130722/18343646

29 : bbaeric(38257)@2013-07-26 22:19:45

[2013-07-26]

證券推介:中國太平長線投資首選

比富達證券(香港)

受累於罕見的「股債雙殺」,今年上半年內地保險行業集體陷入低迷,股價一路走低,成為各大基金最大減持行業之一。內險公司投資收益受股市和債市影響極大,是因為大部分保費投資在該兩個市場。截至2012年底,內險行業整體資金運用餘額為6.85萬億元(人民幣,下同),佔行業總資產93.2%。其中,投資於債券市場3.06萬億元,股票基金等8,080億元,分別佔比44.67%和11.8%。本周筆者推介中國太平保險(0966),主要原因是「股債雙殺」已結束,業務增長迅速和目前估值較低。

「股債雙殺」已結束

下半年內地再現股債雙殺機會較低。回顧內地曾出現過的三次股債雙殺,共同特點是持續時間都不超過3個月,同時都是由於市場資金緊縮所致。中國政府正在實施金融行業改革,主要措施為去槓桿化、利率市場化以及整頓影子銀行等。筆者認為,6月份出現的內地銀行間資金緊縮問題,有助於引導資金流向流動性高且回報吸引的債券市場。同時,經驗上股債雙殺過後股票市場反彈機會大,債市也有反彈行情。

保費收入增長迅速

截至6月30日,今年上半年中國太平累計保費收入為383.31億元,較上年同期增長68.53%,增速遠高於同行業其它公司。其中,人壽保險業務保費累計收入323.85億元,較上年同期增加68.53%;財產保險業務累計收入52.40億元,同比增長43.12%;養老保險業務累計收入7.07億元,同比增長45.7%。預計下半年保費可以維持當前驚人增速,收入將會進一步提升。

PB1.43倍 低於同業

過去一年多來,中國太平股價表現遜於同類公司,主要因為市場憂慮中國太平集團重組後的不確定性。目前重組已經完成,不確定因素已經消失,而且戰略上重組有助於中國太平的長遠發展。以周四收市價11.58元算,現在中國太平P/B值為1.43倍,而其他內險公司P/B值為1.6-1.9倍左右;中國太平P/EV值為0.6倍左右,也低於行業平均水平1.0倍。總體上,內險行業估值已經非常低,而中國太平(0966)則是低中最低。筆者看好中國太平股價追上甚至超過行業平均水準,建議11港元附近吸納,12個月目標價16港元,止蝕價10.5港元。

http://paper.wenweipo.com/2013/07/26/FI1307260049.htm

30 : bbaeric(38257)@2013-08-02 22:39:28

01/08/2013 18:57

澳洲聯邦銀行增持中國太平113萬股,每股11﹒063元

《經濟通通訊社1日專訊》根據聯交所資料顯示,澳洲聯邦銀行於周一(29日)增持中國

太平(00966)113萬股或0﹒06%,每股作價11﹒063元,總值1250萬元,

最新持股量增至7﹒03%。(eh)

http://www.etnet.com.hk/www/tc/n ... =3&category=company

31 : greatsoup38(830)@2013-08-03 12:23:41

30樓提及

01/08/2013 18:57

澳洲聯邦銀行增持中國太平113萬股,每股11﹒063元

《經濟通通訊社1日專訊》根據聯交所資料顯示,澳洲聯邦銀行於周一(29日)增持中國

太平(00966)113萬股或0﹒06%,每股作價11﹒063元,總值1250萬元,

最新持股量增至7﹒03%。(eh)

http://www.etnet.com.hk/www/tc/n ... =3&category=company

http://sdinotice.hkex.com.hk/di/ ... 6&src=MAIN&lang=ZH&

32 : sunshine(3090)@2013-08-04 12:24:28

The slow movement of the stock is good for collection since the coming result announcement in August/September should reveal a real profit growth

33 : bbaeric(38257)@2013-08-08 14:36:09

【個股信息】中國太平(0966-HK)以約36億元人民幣收購北京黃金地段物業

2013/08/08 10:34

財華社香港新聞中心

中國太平宣佈,其持股25.05%的附屬太平人壽將向金融街控股收購一物業,作價35.85億元人民幣。

該物業為興建於中國北京西城區菜市口東南角大吉危改小區B地塊的4號辦公樓西翼,暫定建築面積約為7.5萬平方米。

集團表示,該物業位於北京黃金地段,是次收購將令太平人壽的整體資產組合更多元化,有利資產負債匹配及風險回報配置。(J)

http://www.finet.hk/mainsite/newscenter/FINETHK/3/563774.html

34 : GS(14)@2013-08-08 17:08:45

投入35.85億買大樓

35 : bbaeric(38257)@2013-08-13 12:38:30

[2013-08-13]

股市縱橫:中國太平具追落後潛力

韋君

內地最近公布的一系列經濟數據勝於預期,吸引熱錢流入仍然相對落後的港股,刺激恒指昨一度逼近前期阻力位的22,291點,而強勁的反彈市,成交也見配合。在昨日逾400點的大升市中,部分落後股成為資金重點追捧的對象,當中內險股的中國平安保險(2318)攀高至53.15元報收,單日升7.27%,成交更顯增至22.8億元,為港股成交金額最大股份。

內險股炒味轉濃,其中中國太平(0966)升勢亦頗見凌厲,該股也以近高位的11.58元報收,升0.84元或7.75%,成交增至6,597萬元。中國太平較早前公布,上半年保費收入合共383.3億元(人民幣,下同),按年升64.1%。其中,旗下的太平人壽保費收入按年升68.5%至323.84億元;而太平財險保費收入則按年升43.1%至52.4億元;至於太平養老保費收入按年升45.7%至7.1億元。

新購資產增添盈利動力

中國太平於5月底以約106億元向母公司購入人壽及財險資產,將有助提升未來盈利表現。此外,集團最近又向在深圳上市的金融街控股購置的物業項目,將用於建設未來內地市場的第二總部,其中60%用於辦公自用,40%將用於租賃,預計年化收益率將達到7%。

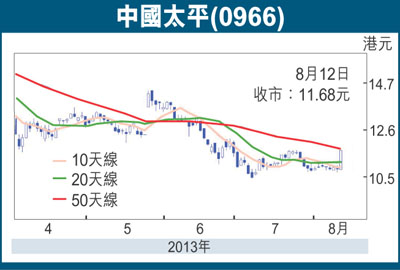

以昨收市價計,中國太平市賬率(PB)為1.44倍,而其他在港上市的內險股多近2倍或以上,顯示其估值在同業中已明顯偏低。根據港交所資料顯示,澳洲聯邦銀行於7月29日增持中國太平113萬股或0.06%,每股最高價11.073元(港元,下同),平均價為11.063元,涉及資金約為1,250萬元,最新持股量增至7.03%。

機構投資者已加入收貨行列,相信對中國太平追落後也屬有利。該股近期股價退至10.7元水平獲支持,趁股價初現較佳回升走勢跟進,博反彈目標暫看6月中阻力位的13元。

http://paper.wenweipo.com/2013/08/13/FI1308130044.htm

36 : bbaeric(38257)@2013-08-13 19:59:14

太平(00966.HK)首七月保費收入418.7億人幣 年增60.5%

2013-08-13 17:39:08

中國太平(00966.HK)公布,首七個月的壽險、產險及養老險保費收入分別為349.8億元人民幣(下同)、61.1億元及7.8億元,合共418.7億元,按年增長60.5%。(ka/m)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.558637.html

37 : greatsoup38(830)@2013-08-13 22:50:24

36樓提及

太平(00966.HK)首七月保費收入418.7億人幣 年增60.5%

2013-08-13 17:39:08

中國太平(00966.HK)公布,首七個月的壽險、產險及養老險保費收入分別為349.8億元人民幣(下同)、61.1億元及7.8億元,合共418.7億元,按年增長60.5%。(ka/m)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.558637.html

38 : GS(14)@2013-08-27 15:37:10

966

下降66%,至3.5億

39 : frankiekie(34555)@2013-08-27 17:21:26

收入增右但溢利減少

應該點解讀?

40 : bbaeric(38257)@2013-08-27 20:48:43

27/08/2013 12:30

《國企紅籌》中國太平壽險新業務價值大改善;總投資收入升逾八成

《經濟通通訊社27日專訊》中國太平(00966)公布中期業績,承保保費按年大升

60﹒8%,至505﹒1億元。壽險業務營運指標大為改善,新業務價值較去年底升

28﹒6%,至16﹒5億元;內含值則上升43﹒2%,至419﹒38億元。不過,壽險經

營溢利,仍要按年大跌逾63%,至1﹒45億元。

內地壽險市佔率增至5﹒2%,排名第七。經紀渠道表現強勁,個人代理首年期繳保費收入

大增逾倍,經紀人數增至10﹒9萬人。

產險方面,毛承保保費及經營溢利,分別按年升44﹒5%及82﹒6%,至65﹒1億及

1﹒28億,綜合成本率按年升1﹒5百分點,至99﹒5%。賠付率升1﹒7個百分點,至

50﹒6%。

太平人壽及太平財險償付能力充足率,分別為223%及173%,按年升59百分點及

10個百分點。

養老保險經過八年營運後,於期內實現收支平衡。

投資表現方面,總投資收入及淨投資收入,分別按年升升83%及27﹒8%,至

47﹒1億元及46﹒7億元,主要受惠投資組合由虧轉盈,以及證券減值虧損按年大幅收窄

68﹒5%,至2﹒79億元;年化投資收益率同樣為4﹒4%。(os)

http://www.etnet.com.hk/www/tc/n ... 15&category=company

《公司業績》中國太平(00966.HK)中期純利跌3.5%至5.2億 不派息

2013-08-27 12:57:57

中國太平(00966.HK)公告至今年6月底止,中期承保保費按年升60.6%至505億元,純利跌3.5%至5.2億。每股盈利30.4仙,不派息。

其中,人壽保險業務分部經營溢利跌63.3%至2.9億,主要由於躉繳保費產品銷售顯著提高,而此等產品的利潤相對較低。財險分部經營溢利升22.6%至3.9億;再保險由虧轉盈賺近2億。

人壽保險業務的新業務價值較去年同期末增加28.6%至16.5億元;內涵價值較去年底增加43.2%至419.38元。

太平人壽截止6月底償付能力充足率為223%,較去年底升59點;太平財險截止6月底償付能力充足率為173%,較去年底升10點。(ca/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.561387.html

【個股業績】中國太平(0966-HK)半年少賺3.5%至5.18億

2013/08/27 16:51

財華社香港新聞中心

中國太平公布,截至今年6月底止,上半年錄得股東應佔溢利5.18億元,按年下跌3.5%,每股基本盈利30.4仙,不派中期息。

期內,承保保費按年上升60.8%至505.07億元。其中,人壽保險業務經營溢利按年下跌63.3%至2.9億元;財產保險業務經營溢利按年下跌22.6%至3.89億元;再保險業務經營溢利扭虧為盈賺1.95億元。

人壽保險業務的新業務價值較去年同期末增加28.6%至16.50億元,人壽保險業務的內涵價值較去年底止增加43.2%至419.38億元。

目前,太平人壽的償付能力充足率為223%,而財險的償付能力充足率則為173%。(J)

http://www.finet.hk/mainsite/newscenter/FINETHK/2/566286.html

41 : bbaeric(38257)@2013-08-27 20:51:09

太平(00966.HK):下半年壽險利潤將改善 回歸A股未有時間表

2013-08-27 16:29:05

中國太平(00966.HK)副董事長宋曙光於中期業績發布會上表示,上半年壽險業務分部經營溢利下跌63.3%,主要由於期內躉繳保費產品銷售顯著提高,而此等產品的利潤相對較低。

另外,躉繳保費產品銷售增加亦帶動期內銀保保費顯著上升87.5%,惟預期下半年將集中發展較高利潤的期繳,故料下半年銀保保費難再有這般快速增長,不過壽險整體利潤將會有所好轉。

問及集團回歸A股上市的時間表,董事長王濱表示,會考慮各種市場融資的可能性,以保持淨利潤平穩及可持續增長,但目前未有就特定項目定下特定時間表。

派息方面,集團表示仍傾向將資金投入於公司未來發展,未來適當時候才考慮派息。(ce/m)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.561443.html

太平(00966.HK)料下半年投資收益進一步改善 正研發展前海項目

2013-08-27 16:42:11

中國太平(00966.HK)上半年淨投資收益為46.67億元。副總經理謝一群於中期業績發布會上表示,未來投資主要以不動產為主,而在投資渠道放開後,未來權益投資的比例將減少,而債券投資的比例則會增加,預期下半年的投資收益會再有改善,從而帶動明年分紅險的分紅水平上升,或最少維持今年相約水平。

他又表示,集團正與有關當局溝通發展前海項目,期望利用該平台及自身優勢發展與金融投資相關的業務,並正在申請QFII和QDII的牌照,未來將悉時作出公布。(ce/a)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.561448.html

42 : bbaeric(38257)@2013-08-27 20:52:03

27/08/2013 16:51

《國企紅籌》中國太平:下半年個險保費顯著增長,壽險利潤亦好轉

《經濟通通訊社27日專訊》中國太平(00966)剛公布中期業績,上半年人壽保險利

潤下降,主要因為上半年加大個險的投入,保費增幅較大,並調整人力資源,由6萬名保險經紀

大幅提升至11萬名;人力資源調整已大致完成,公司預期,下半年個險保費將能有顯著增長,

而壽險的利潤亦會好轉。

集團副總經理謝一群表示,上半年資產減值仍高,主因6月底股市急跌,他透露,現時該批

股權投資已由負轉正,亦看好投資表現,故將投資假設精算預期回報,由5%上調至5﹒5%。

該公司的主要銷售策略為推出分紅險,集中在中心城市,因分紅險對客戶的回報率相對吸引

;而相關的分紅反映投資結果,因去年投資表現較差,故分紅有輕微下調。他並預期今年的投資

表現相對較好,分紅能至少維持去年水平或較去年上升。

而上半年銀保保費大幅上升,公司表示,下半年不能維持該增幅,因公司已基本完成業務目

標,下半年將主力發展期繳業務。

公司續指,對於「前海」發展相當關注,並已提出發展意向,亦正密切與相關部門溝通。公

司希望利用該平台發展重要業務,正申請QFII和RQFII的批准,如有相關消息會再作公

布。

對於派息政策,公司指會維持一貫做法,公司價值保持高速增長,主要業務亦見增長,將用

有限的資金主力用作投資,會在洽當時機考慮派息。當回應公司會否回歸A股市場,公司表示,

會考慮各種融資方式,但不會訂立時間表。(mc)

http://www.etnet.com.hk/www/tc/n ... ge=1&category=china

43 : bbaeric(38257)@2013-08-28 23:06:06

《大行報告》花旗降中國太平(00966.HK)目標價至12.5元 評級「中性」

2013-08-28 14:51:56

花旗指出,中國太平(00966.HK)上半年業績疲弱,儘管壽險保費錄得強勁增長,但同期純利下降、新業務價值亦僅增長5%。該行料其聚焦於業務量及規模的策略,在目前富挑戰的環境中實行有難度。該行將目標價由15元下調至12.5元,維持「中性」評級,傾向選擇較大型同業例如國壽(02628.HK)及平安(02318.HK)。

該行指出,太平的純利減少出乎意料,因其業務量增長穩固,投資收益增長良好,主要因為壽險索償大增,而且產品組合轉向單次保費及更短期產品。據該行計算,其新業務價值按年升幅僅5%,新業務利潤率則下跌逾半至5.7%。(bi/t)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.561773.html

44 : greatsoup38(830)@2013-08-30 00:30:45

http://xueqiu.com/9370819123/25015908

yej2ezy 回覆 萬劍:

說真的,我個人覺得看保險如果光盯著今年的會計利潤就已經輸在起跑線了,只是我的一己之見

08-29 13:50

查看對話贊(2)回覆

萬劍 回覆 trustno1:

保險公司是以資產決定負債匹配為主,還是負債決定資產匹配為主呢,我覺得這個具體問題具體分析吧,太平用銀保來沖規模,是真的有相應的資產要去匹配,還是短期流動性短缺需要大量資金,還是僅僅為了要做大規模提高市場份額,還是要提高ROE,我還是沒看沒明白。

太平代理人渠道新單其實增長非常快的,新業務價值和內含價值增長也不錯,如果太平銀保躉交沒有激增,準備金就不會增加那麼多,財報盈利就不會那麼難看,不會給投資者造成賠錢賣保單的困擾,目前股價持續下跌,也是反映投資者缺乏對於公司穩健發展的信心。

08-29 13:50

查看對話贊(2)回覆

yej2ezy 回覆 方舟88 [雪球運營團隊成員] :

再說的具體一點。新業務價值增長4。6%,其中代理渠道增長50%,而銀保渠道倒退87%。去年新業務價值貢獻大致是代理渠道75%,銀保25%,而到今年上半年已經到92%和8%了。銀保倒退應該是因為鈍角產品的銷售,這個新業務價值是負的。太平上半年鈍角賣的多是戰略安排,可以看到七月已經大副下降了,而代理增速還是保持。隨著下班年鈍角業務下降,新業務價值增長會提速。

08-29 11:37

查看對話贊(2)回覆

yej2ezy 回覆 方舟88 [雪球運營團隊成員] :

這個東西我是這麼看的。(不好意思因為我精算是在澳洲學的,所以很多專業術語只知道英文,請包涵)

首先要理解什麼是內涵價值。內涵價值由兩部分組成 1)第一塊叫adjusted net worth, 這個很好理解,ANW基本就是一般理解的淨資產。比如太平,今年上半年對人壽有注資,所以ANW增的很快。另一塊增長就是資產增長快與負債,也就是說什麼股票債券價格漲了等等所帶來的增長。ANF基本反映過去保單已帶來的收益,就好比是淨資產包括retain earning一樣 2)第二塊叫value of in force VIF。VIF基本相當與已經簽的保單,未來的收入所帶來的預期利潤。為什麼叫預期利潤,因為在VIF計算時,會做許多精算假設,比如mortality, 預期投資回報,退保率,未來稅率等等等等。所以VIF是一個預期,是對未來盈利的一個預期。那麼內涵價值就是ANF+VIF,就是現在以發生的淨資產+未來現有保單所帶來利潤的一個預期。簡單來說,就是說如果這個保險公司未來不簽新保單了,內涵價值就是現在這個保險公司業務的真正價值。

但是在實際情況下,因為VIF計算要做很多假設,所以可能出現高估和低估的情況。打個最基本的比方,如果要做大VIF,可以通過高估未來投資收益,低估未來退保率等手發。所以VIF可不可以相信主要看這些假設是否合理。比如中國的保險公司,目前都把短期投資回報放在5%,而長期5。5%,這個其實和目前固定收益市場的回報是溫和的,也就是說VIF是可信的。而比如台灣的壽險公司,他們的短期投資回報放在3-4%,而長期放在4%以上,而台灣本土的固定收益市場回報只有1。5%,這個就不是吻合的,也就是VIF被高估了。

如果VIF高估,那麼內涵價值也就高估了,那麼合理關係就不一樣了。這也是為什麼市場之間P/EV的倍數不可比。

那麼既然EV是現有保單價值,那麼為什麼要看新業務保單價值(VNB)哪?因為保險公司未來一直還是會簽新保單的,也就是說新業務保單價值未來保單的收入所帶來的利潤。所以一個保險公司應該的價值是EV+VNB*倍數,而這個倍數就看你對未來VNB增長的預期有多快了,和一般公司一樣,增速越快,倍數越高。

回來說太平,內涵價值已經到270億港幣(包括壽險以外資產,首先內涵價值是210億),而現在市值才180億港幣,也就是33%的折讓,更何況1)太平的假設沒有什麼高估跡象2)每年VNB有25個億左右,佔EV的6。25%,雖然VNB增長不快,但有加速跡象,所以怎麼說都是低估了的。

08-29 15:06

查看對話贊(1)回覆

yej2ezy:

我覺得對於保險公司來說,利潤不是很好的分析工具。我據一個非常簡單的例子,一個30年期的人壽保單,收入是1)保費,一般分期30年付 2)用保單來投資所得的收益 ,而支出為 1)銷售成本 2)每年保單分紅 3)到期固定支付 4)任何所保險風險所產生的償付,而保險公司利潤主要來自兩個方面 1)本來在產品設計就放入的利潤,也就是產品設計時所用假設而產生的利潤,比如如果每年所有成本(償付+分紅)的利率是4%,而假設投資回報為5%,這1%就是利潤,當然固定成本銷售成本另算 2)保單實際產生好於假設的利潤。這就包括比如,實際投資回報高於5%,償付率低於假設,13月或25月續保比例好與假設等等等等。這也就是為什麼value of new business是更好的一個實際利潤增長。

好了,為什麼我說利潤不是一個好的分析工具?因為任何長期保單前幾年的會計利潤都是負的,也就是說會計準則是虧得。原因是保費收入是30年分期收入的,可固定成本(比如銷售佣金)是第一年提的最大(好像一般在50%以上),而未來逐步減少。而現有利潤很大一部分為以前保單所釋放出來的遠期利潤。所以假設新保單和舊保單的利潤率都差不多的情況下,如果當年新保單(first year premium)的增長速度快與原有保單增長(renewal premium),那麼對於今年的利潤影響是負的,在保險我們叫new business drag,反之如果新保單的增速低於原有保單增速,那麼影響就小一點。從當年的會計利潤來講,快速的新簽保單是不好的,但是從保險公司未來發展來說,這是好的,如果不簽的話,未來就沒有增長了。

回到太平,可以看到上半年的新簽保單增幅大副高於原有,而且新簽保單的利潤率是低於原有保單的,所以對今年利潤的影響是非常大的負面。但是這是公司一個策略的選擇。可以看到太平上半年銷售人員的增速是幾乎翻倍的,如果要留住這些人員,短期只能讓他們買一些低利潤率,好賣的保單,所以上半年受影響有這一面的原因,還有一面我上面也說了。至於下半年,公司也說了,會更注重高利潤率保單銷售,還有銷售人員大副增長也告一段落,所以沒有必要賣那麼多低利潤保單。

08-29 11:06

贊(1)回覆

45 : dennis001(8614)@2013-08-30 12:10:24

呢篇寫得好好,我終於明白點解966大幅落後啦

46 : greatsoup38(830)@2013-08-31 00:04:47

總之都是為左煲數就進取d

47 : ezone2k(22605)@2013-11-01 16:03:28

中國太平 00966.HK

(港中企業)

現價 13.020 升跌 +0.920(+7.603%)

48 : bbaeric(38257)@2013-11-04 23:07:03

11月4日 (一)

瑋論:中國太平多元發展

內險股近期轉現強勢,中國太平(00966)上周連升四日,上周五股價最高見到13.04元,收報12.98元,按周大幅上升超過14%。

集團最近簽訂多項戰略合作協議,對業務前景有利。十月十一日,集團與中國商用飛機簽署合作備忘錄,雙方將加強在企業年金、企業財產保險及員工福利保險等領域的合作,以及合作探索發展國產商用大飛機租賃業務,推動中國大型客機和支線飛機的研制和發展。

簽署多項合作協議

十月二十四日,集團與湖北省人民政府簽署戰略合作協議。根據協議,集團將為湖北省經濟發展和人民生活提供一籃子保險保障服務,積極開展大病商辦、稅收遞延型養老保險、養老社區建設等領域的創新試點,並積極探索保險資金在湖北省加快基礎設施建設,集團旗下的太平資產正在推進「太平─湖北交投高速公路項目債權投資計劃」,擬為「建恩高速」和「利萬高速」兩條高速公路的建設開發募集資金50億元。

十月二十六日,集團又與大連萬達集團簽署戰略合作協議,雙方將在一籃子保險服務領域進行合作,並將深入研究以債權投資或股權計劃的形式,合作開發文化旅遊地產、養老地產及商業地產等不動產項目。其股價正挑戰250日線(13元)阻力,若突破,可上望14.3元。

輝立證券董事 黃瑋傑(作者為註冊持牌人士)

http://orientaldaily.on.cc/cnt/finance/20131104/00632_001.html

49 : bbaeric(38257)@2013-11-14 21:52:23

太平(00966.HK)首十月保費收入556.7億人幣 年增51.7%

2013-11-14 18:24:31

中國太平(00966.HK) 公布,首十個月的壽險、產險及養老險保費收入分別為456.76億元人民幣(下同)、89.12億元及10.79億元,合共556.67億元,按年增長51.7%。(ph/a)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.574957.html

50 : greatsoup38(830)@2013-11-14 22:51:52

bbaeric在49樓提及

太平(00966.HK)首十月保費收入556.7億人幣 年增51.7%

2013-11-14 18:24:31

中國太平(00966.HK) 公布,首十個月的壽險、產險及養老險保費收入分別為456.76億元人民幣(下同)、89.12億元及10.79億元,合共556.67億元,按年增長51.7%。(ph/a)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.574957.html

51 : ezone2k(22605)@2013-11-16 00:30:56

中國太平 00966.HK

(港中企業)

現價 14.840 升跌 +0.920(+6.609%)

DLM ah..

52 : DragonGirl(40332)@2013-11-18 12:51:29

幾錢賣好呢...

53 : bbaeric(38257)@2013-11-23 10:38:25

[2013-11-23]

紅籌國企/窩輪:中國太平升勢未盡

張怡

內地股市昨日反覆偏軟,上證綜指進一步失守2,200點關口,收報2,196點,而這邊廂的港股則以反覆向好為主,而觀乎中資股仍續以個別發展為主。板塊方面,內銀、內險、煤炭及航空等類別股份的表現較為突出。個股方面,五菱汽車(0305)再見異動,收報0.59元,仍升7.27%。

被視為保險強勢股的中國平安保險(2318)昨現破位走高的行情,成功升破之前的72.85元阻力位,高見73.5元,收報73.15元,仍升2.96%,成交達26.82億元,續為港股最大成交金額股份。中國太平(0966)於周初受制15.52元阻力後,近日主要在14.6元至15.52元的區間內上落,昨高見15.44元,收報15.1元,仍升0.22元,升幅1.48%,成交稍增至885萬股。

中國太平日前公佈,截至10月底止最新營運數據,其中國三間附屬公司太平人壽、太平財險及太平養老,首10個月保費收入保費收入分別為456.76億元(人民幣,下同)、89.12億元及10.79億元,合共556.67億元,按年升51.69%。集團今年5月以105.81億元向控股股東中國太平保險,收購其持有的25間公司若干權益,該等公司主要於中國提供人壽保險、財產保險、投資諮詢、企業及個人養老保險及年金、海外財產保險、證券經紀、物業投資及金融支持服務等業務。

值得一提的是,中國太平之前的併購,代價是以每股15.39港元(下同),發行8.63萬股支付,也令母公司持有集團的權益由53.27%增至68.96%。由於現價與之前配售予母公司的價格相若,也是該股具吸引之處。現水平上車,上望目標為年高位的17.18元,惟失守10天線支持的14.3元則止蝕。

投資策略

紅籌及國企股走勢:港股續高位整固,料有利中資股後市輪動。

中國太平:積極併購,業績前景樂觀,股價料反彈空間仍在。

目標價:17.18元

止蝕位:14.3元

http://paper.wenweipo.com/2013/11/23/FI1311230028.htm

54 : ezone2k(22605)@2013-12-03 16:21:03

中國太平 00966.HK

(港中企業)

現價 16.120 升跌 +1.000(+6.614%)

馬丁真系勁...

55 : ezone2k(22605)@2013-12-03 16:22:01

今次無跟, 揼春中

56 : VA(33206)@2013-12-03 17:59:23

曾經嘅重倉股,哎

57 : greatsoup38(830)@2013-12-03 23:06:50

ezone2k在54樓提及

中國太平 00966.HK

(港中企業)

現價 16.120 升跌 +1.000(+6.614%)

馬丁真系勁...

爆啦爆啦

58 : VA(33206)@2013-12-09 21:32:44

IPO開閘在即,中國太平或成保險新上市第一股

回上頁

2013/12/08 20:49

分享 列印 文字大小 T T

大智慧阿思達克通訊社12月6日訊,在周四的“21世紀亞洲金融年會”上,一位中國太平保險集團有限責任公司(以下簡稱“中國太平”)北京分公司內部人士向大智慧通訊社表示,中國太平回歸A股是確定之事,具體步驟待定。民生證券一位金融分析師向大智慧通訊社表示,中國太平成為開閘後上市的保險第一股可能性是很大,但時間不會特別快。

“今年中國太平做了很多為其回歸A股整體上市鋪路的事,個人覺得可能性比較大。”該分析師表示,但是現在的市場環境不太適合大盤股上市融資,所以時間不會特別快。

大智慧通訊社發現,近年來希望在A股上市的保險公司還包括泰康人壽、華泰保險等,甚至一些中外合資保險公司也曾向大智慧通訊社表示,有上市的想法:

2011年,泰康人壽董事長陳東升在“泰康人壽十五周年慶典”上首次公開披露上市計劃,擬在三年內實現集團A股和H股上市。如今按照陳東升的計劃,三年的上市計劃隻剩下2014年的最後期限。此前泰康人壽屢屢傳出上市消息,最後因各種原因暫停止;

2012年,亞布力夏季論壇會場,華泰保險董事長兼CEO王梓木表示,華泰保險上市時間確定為2014-2015年。在王梓木看來,一個保險集團,支撐壽險業務的發展,短期、中期尚可以依靠發行次級債、可轉債、私募來解決資本金需求,但從長期來看,一般是需要通過上市來解決的。

目前A股上市保險公司隻有四家,但保險公司對資金渴求幾乎從未消止。

**中國太平鋪路A股整體上市**

整個2013年,A股IPO融資渠道處於關閉的狀態,泰康和華泰等也對上市問題閉口不言,但中國太平卻明顯加快了腳步:

2012年新上任的董事長王濱曾表示:“中國太平將在適當的時候回歸A股,按照公司計劃,將建立機制以增強長期融資能力,在控股股東支持下考慮各種可能”。王濱還提出了“三年再造一個新太平”的目標,即要在2014年底之前實現總資產、總收入、淨利潤均較2011年翻一番。

2013年5月27日晚,中國太平公司宣布,將持有子公司的少數股權、未上市資產和負債,注入太平控股(中國太平香港上市子公司)(00966.HK),太平控股將以定向增發合計約8.63億股的新股(約為人民幣105.81億元)作為支付對價。中國太平公告指出,此次注資換股,標志著中國太平向重組改制、整體上市踏出了關鍵一步。

而根據此次框架協議,整個重組改制事項也應在2014年12月31日或之前落實。

6月7日,中國太平保險集團有限責任公司(重組改制前全稱為“中國太平保險集團”)在北京召開創立大會,宣布重組改制成功,整體上市。

中國太平也在發力立足內地:

2013年先後與廣西、青島市、山東省政府等建立戰略合作關系,在基礎設施債權計劃、區域總部建設、養老社區以及社會保障商業化運作等領域展開合作;12月4日又與與中信銀行(601998.SH/00998.HK)簽署合作協議,發揮各自資源和業務優勢,攜手在服務上海自貿區、互為投資方合作、互聯網金融等領域探索。

雖然中國太平的總部大樓位於香港,不過今年8月,其香港上市子公司太平控股向金融街(000402.SZ)購置的物業項目,將用於建設未來中國市場的第二總部,其中60%用於辦公自用,40%將用於租賃。

不過,據大智慧通訊社查閱證監會公布IPO申報企業信息表,截止11月21日並未有保險公司在列,中國太平高級理財師魏福生向大智慧通訊社表示,中國太平將重心回歸中國內地,以及鋪路A股整體上市都是公司未來的工作重心。

發稿:葛振蘭/曹敏慧 審校:丁亮/孔馳

*本文信息僅供參考,投資者據此操作風險自擔。

(大智慧阿思達克通訊社 上海站電話:+86-21-2021 9988-31065 北京站電話:+86-10-5799 5701 電郵:[email protected])

http://www.aastocks.com/tc/stock ... 1974&type=17&catg=3

59 : bbaeric(38257)@2013-12-13 10:20:14

太平(00966.HK)向三附屬增資約42億人幣 獲母企5.7億美元貸款

2013-12-12 17:41:48

太平保險(00966.HK) 公布,公司將以現金分別向太平人壽、太平財險及太平養老三家附屬,增資28.54億、10億及3億元人民幣,而太平人壽額外獲其他股東增資9.46億元。

公司指增資能充實三家附屬之營運資金。公司認為由於內地經營業務持續增長強勁和未來前景秀麗,增資將增強此等附屬公司各自的償付能力和資本實力,有助相關業務持續擴張。該等增資有待取得中國保監會的批准方能作實。

另外,公司獲母企提供無抵押及須付息有期貸款,最高金額合共為5.7億美元,當中3.2億美元將於2023年10月到期及2.5億美元將於2028年10月到期,兩筆有期貸款的利息均為每年6.03%。(bi/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.580038.html

60 : mrmarket(44038)@2013-12-15 23:48:13

我10月8日出文推介, 當日開市價11.2, 每股內含價值15.84元, 抵買.

61 : bbaeric(38257)@2013-12-17 20:12:50

13/12/2013 13:27

《外資精點》麥格理:中國太平新業務價值增長強,升目標至17元

《經濟通通訊社13日專訊》麥格理發表研究報告指,上調中國太平(00966)目標價

至17元,此前為15元,以反映其下半年新業務價值增長或會強勁,加上市場對其償付能力的

憂慮似乎得到緩和。該行維持其「優於大市」投資評級。

太平早前公布向其母公司作長期借款,並將資金注入其人壽、財險及退休補貼。該行認為這

並非一個正常解決資金短缺的途徑,不過此舉的確有助紓緩償付能力的壓力。

該行分別上調其2013財年至2014財年每股盈利預測5%及3%,以反映其投資表現

優於預期。(wi)

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之

申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定

,如因相關建議招致損失,概與《經濟通通訊社》、編者及作者無涉。

http://www.etnet.com.hk/www/tc/n ... 1&category=research

62 : bbaeric(38257)@2014-01-13 21:45:39

中國太平(00966.HK)去年保費收入640億人幣 增長41.7%

2014-01-13 17:49:53

中國太平(00966.HK) 公布,截至去年底止十二個月的壽險、產險及養老險,保費收入分別為518.53億元人民幣(下同)、108億元及13.28億元,合共639.8億元,按年增長41.7%。(ph/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.584337.html

63 : DragonGirl(40332)@2014-02-11 22:46:45

爆升!內險好多都升。個消息唔知撐得幾耐,我估都係一陣

64 : greatsoup38(830)@2014-02-11 23:53:37

佢地d數開始掂

65 : bbaeric(38257)@2014-03-28 20:17:30

《公司業績》中國太平(00966.HK)去年多賺16%至15.3億元 不派末期息

2014-03-28 12:32:10

中國太平(00966.HK) 公布截至去年底止年度業績顯示,公司股東應佔溢利15.3億元,按年增16.3%,每股基本盈利為0.775元,不派末期息。如去年全年按注入後新股權比例並表計算,股東應佔淨利潤為19.31億元,按年增47.3%。

期內,公司總保費收入854.64億元,同比增41.7%。其中,人壽保險業務、境內財產保險業務及境外財產保險及再保險的經營溢利淨額分別為12.9億元、3.4億元及7.3億元,同比分別升49.9%、42.8%及2.1%。而養老及團體人壽保險業務錄得虧轉盈,產生經營溢利淨額243萬元。

截至去年底止,公司股東應佔淨資產198.47億元,同比增21.7%。

截至去年底止,公司償付能力充足率為166%。至今年1月,中國保監會認可38億人民幣的增資為償付能力。太平人壽於2014 年1 月的償付能力充足率為205%。(ta/t)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.597476.html

66 : bbaeric(38257)@2014-03-28 20:20:22

中國太平(00966.HK)﹕養老業務盈利能力仍薄弱

2014-03-28 16:15:44

中國太平(00966.HK) 財務總監李濤於全年業績會上表示,對今年內地宏觀經濟感到樂觀,有信心各項業務的保費收入將錄得大幅增長,同時新業務價值、內含價值及利潤將取得更高增長。

太平人壽於今年1月償付能力充足率達205%,預計今年年底無需再額外增資。

養老業務方面,去年首次實現打平盈利,惟他表示,相關業務的盈利能力仍然薄弱,會持續加強發展。

對於中保監放寬投資限制,他表示集團已經完成相關的投資布局,料今年將實現收益,有信心收益高於行業平均水平。(hi/a)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.597537.html

中國太平(00966.HK):正與4家公司研究股權投資 以布局新興企業

2014-03-28 16:40:38

中國太平(00966.HK) 財務總監李濤於全年業績會上表示,去年旗下太平電商去年的發展良好,壽險保費收入增長22%,財壽保費收入增長更達750%,主要因為2012年的基數不高。

他表示,正與4家公司研究股權投資,以布局新興企業。他表示,電商業務的投入很大,每年約幾億元,惟集團關注互聯網金融的發展,認為有助改善保險銷售渠道,相信未來的盈利能力很高。

被問到美國聯儲局可能提前加息,他表示對於債券投資的影響一定會有,但公司投資的多為內地境內債券,而且炒作性較低,料波動性不大。(hi/a)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.597551.html

67 : sunshine(3090)@2014-03-28 22:48:09

so strong the rebound!!!!!!!!!!!!!!

68 : bbaeric(38257)@2014-03-29 21:23:05

太平保險賺15億增16%

2014年03月29日

太平保險(0966)去年錄得純利15.3億元,按年增長16.3%,股東應佔內含價值升近七成,勝於市場預期,惟集團維持不派息。儘管整體壽險市場銀行保險銷售下跌,但集團壽險銀保渠道保費增幅達37.4%,壽險總保費升44.9%至649.1億元。集團表示,今年將透過擴大個人銷售渠道,從而推動銷售長期限的期繳產品,有利於長遠盈利。

【本報記者江珊報道】期內集團錄得總保費收入854.6億元,壽險保費佔比為76%。壽險產品銷售中,銀保銷售349億元,佔比53.8%,按年下跌近3個百分點。躉繳型保費佔銀保渠道保費收入的比例,則由43.8%,勁升至54.1%。

銀保躉繳型保費主要源自於高收益理財產品的銷售,有關銷售比例上升,或加大公司到期給付壓力。太平人壽副總精算師孫峰表示,公司每年設定躉繳保費上限,去年為150億元人民幣,今年為160億元人民幣。他續指,今年初至今已售出120億元額度,剩餘40億元,全年還要依賴期繳壽險產品銷售,公司注重期繳產品長期有利於毛利及行業信用的提升。

將增個人代理至20萬

孫峰指出,太平人壽將增加個人代理團隊,人數由期末11萬增至15萬至20萬,全年計劃期繳保費收入增長25%。另外,太平人壽獲38億元人民幣增資,期內償付能力充足率由166%,於今年1月升至205%。

太平保險集團期內經營溢利淨額22.1億元,壽險、境內財險分別為12.9億元及3.4億元,錄得盈利增幅達4成,境外財險及再保險升2.1%至7.2億元,養老險業務實現扭虧。集團財務總監李濤解釋,養老業務的盈利基礎仍然薄弱,市場的波動性較大,繼續擴大規模保持盈利。去年扭虧是由於進一步調整管理層及目標,因此終於實現盈利是屬於正常。

投資收入升至111.3億

險資投資方面,集團去年總投資收入上升68%至111.3億元,主要因持有較多固定收入證券及銀行存款,確保穩定收益。李濤表示,集團投資組合以債券為主,而境外的資產大多是美元資產。因此美國提前加息,對投資收入有一定程度負面影響,不過他強調集團的投資仍是以境內資產居多,較外國資產相對獨立。

李濤又指,集團去年進行多個新興領域佈局,會提供穩定投資收益,相信投資新興企業能夠產生協同效應,累積新客戶。現正與4間新興企業進行磋商,研究股權投資。近日中國9號健康(0419)宣布與集團訂立「太平-康迅360」健康管理服務合作協議,即將其健康管理雲端服務平台,與中國太平健康險產品等相結合。

■太平保險公布去年純利15.3億元,按年增長16.3%;左三為董事長王濱。

http://www.hkdailynews.com.hk/NewsDetail/index/106623

69 : greatsoup38(830)@2014-03-29 22:03:36

盈利增18%,至10億

70 : bbaeric(38257)@2014-04-01 21:23:44

《大行報告》美銀美林升中國太平(00966.HK)目標價至20.34元 重申「買入」

2014-04-01 12:27:23

美銀美林表示,中國太平(00966.HK) 去年下半年人壽/財產保險業務的償付能力充足率下降,但相信短期內兩部門無資金壓力。展望未來,其年初至今的保費基礎強勁,相信今年餘下時間,利潤率有充足的空間擴張。預料中國太平2014財年新業務價值增長為中至高雙位數,較同業優勝。

其他重點方面,該行指,中國太平管理層表示今年轉而專注於利潤,以創造價值,相信有助提振投資者信心。此外,集團未有排除融資計劃的可能性(包括配股)。

基於其業績強勁,該行上調中國太平2014財年新業務價值增長預測,由7%增至14%,目標價由19.44元上調至20.34元,重申「買入」評級。(na/t)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/News/HK6/65/NOW.598336.html

71 : greatsoup38(830)@2014-07-21 18:28:07

966 盈喜

72 : GS(14)@2014-07-31 18:32:44

966

73 : ezone2k(22605)@2014-08-01 00:38:01

中國太平 00966.HK

(港中企業)

現價 16.980 升跌 -0.040(-0.235%

馬丁真系勁...

52週波幅

10.380 - 17.520

74 : greatsoup38(830)@2014-08-21 15:24:31

966

盈利降60%,至2億

75 : joeskwu(7590)@2014-08-21 21:35:24

http://business.sohu.com/20140821/n403657272.shtml

中国太平中期利润激增1.8倍至19.3亿港元

8月21日讯,从中国太平获悉,中国太平旗下中国太平保险控股有限公司(00966.HK)于香港发布截至2014年6月30日的中期业绩。股东应占利润19.3亿港元,是去年同期的2.8倍,比去年同期的6.92亿港元增长1.8倍。

此外,新业务价值23.8亿港元,同比增长44%。每股总内含价值17.6港元,较去年年底的15.4港元,增长14%。半年保费达到653亿港元,首次突破500亿元人民币,同比增长28%。总资产3,779亿港元,较去年年底增长19%。息盖率增加至7.6倍,较2013年全年的4.6倍大幅增长。

中国太平境内保险业务快速发展,代理人产能持续提升。寿险总保费(太平人寿及太平养老)同比增长高于行业平均3.5个百分点。寿险代理人的月均人均产能由2013年的13,482港元,提升至2014年上半年的20,642港元,增长53%,个险、银保四项继续率指标稳居行业前列。境内产险保费同比增长高于行业平均4.5个百分点。

境外保险业务方面,旗下子公司太平香港保费收入稳步提升;太平澳门继续稳居市场第一,承保利润同比增长1.1倍;太平新加坡业务稳步发展,承保利润同比增长23%;太平再保险长期寿险业务取得突破性进展,总保费同比增长42%,非寿险承保利润同比增长60%。

资产配置方面,收益率保持增长。管理总投资资产达3,699亿港元,其中集团外资产规模首次跃上千亿平台。跨境金融投资取得较大进展,另类资产收益率与规模稳步提升。投资收益率达5.14%,优于去年同期。

发稿:葛振兰/曹敏慧 审校:丁亮

http://finance.qq.com/a/20140821/062767.htm

中国太平:有信心新业务价值高於市场平均水平

太平(00966.HK)企业精算部总经理于晓东表示,上半年新业务价值按年增长44%,回复了过往高速增长的情况,主要由於核心业务持续增长。

其中银保新业务价值率跌0.4个百分点至32.4%,料随著新产品推出可保持良好势头。他表示,银监会提出银保业务不可低於整体业务占比的20%,仍有大量发展空间,未来将进一步加强相关业务。太平上半年基本完成全年银保趸缴目标197.82亿元。

人寿保险新业务价值率则增长4.8个百分点至36.4%,会继续加大代理人数目,有信心保持高速增长。由於有新一批的员工投入,太平截至8月20日代理数目突破12万人。

副董事长及总经理李劲夫表示,有信心今年完成太平的3年目标,即在总保费、总资产及净利润方面较2011年翻一番,未来会专注价值成长

https://hk.news.yahoo.com/中國太平按新股權比例入帳額外多逾5億貢獻-074500742--sector.html

中國太平按新股權比例入帳額外多逾5億貢獻

中國太平表示,太平人壽及太平財險去年底注入中國太平,今年上半年按新股權比例入帳,為集團帶來5.6億元額外利潤貢獻。

集團說,上半年其他目標資產已完成注入,涉及資產規模相當於總代價的97.33%,太平英國上月已注入,太平印尼估計下月中下旬完成注入。

目前中國太平已向母公司中國太平集團發行7.24億股代價股份,餘下約1.39億股將於下半年完成發行。

76 : GS(14)@2014-09-03 17:20:59

issue USD 600m 永續次級資本證券

77 : GS(14)@2014-10-12 15:31:06

100供21,每股11.89

78 : qt(2571)@2014-10-12 21:02:39

整碎股

79 : greatsoup38(830)@2014-10-12 22:28:01

5供1咪好囉

80 : GS(14)@2014-10-30 00:32:02

買過第2塊

81 : bbaeric(38257)@2014-11-20 22:20:13

中國太平目標在望

【華富點評】梁世明

2014年11月20日

紅籌指數成份股的中國太平保險(0966),8月中企業精算部總經理于曉東表示,上半年新業務價值按年增長44%,回復過往高速增長的情況,主要由於核心業務持續增長。其中銀保新業務價值率跌0.4個百分點至32.4%,料隨着新產品推出可保持良好勢頭。他指出,銀監會提出銀保業務不可低於整體業務佔比的20%,仍有大量發展空間,未來將進一步加強相關業務。太平上半年基本完成全年銀保躉繳目標197.82億元。

人壽保險新業務價值率則增長4.8個百分點至36.4%,會繼續加大代理人數目,有信心保持高速增長。由於有新一批的員工投入,截至8月20日代理數目突破12萬人。副董事長及總經理李勁夫表示,有信心今年完成太平的3年目標,即在總保費、總資產及淨利潤方面較2011年翻一番,未來會專注價值成長。9月中中國太平公布,旗下附屬太平人壽、太平財險及太平養老,今年首8個月保費收入分別為463.3億、84.07億及19.46億元,按年增加22.9%、19.3%及125%。

瑞信予目標價26元

11月中瑞信資料指,中國太平10月的年繳化標準保費增長(APE)按年增長57%,高於8月及9月的32%及34%,反映保費收入加快增長;其中,個險保費增長理想,反映經紀數目增加及銷售能力增加。中國太平早前公布供股集資,可消除資本不足的不明朗因素,瑞信予中國太平目標價26元。

過去5年每股平均盈利增長率為22%,股權收益8%。每股現金流量18.53元,債務現時為101%。分析估計2014年全年每股盈利增長為59%,2015年估計會有輕微上升。至2014年10月尾機構投資者持股量約9.52%。建議入市價為18.5元,上望23元,潛在升幅24%,跌穿17元止蝕。

http://www.hkdailynews.com.hk/NewsDetail/index/549916

82 : bbaeric(38257)@2014-12-16 20:51:12

《大行報告》美銀美林維持中國太平(00966.HK)「買入」評級 目標升至24.16元

2014/12/16 10:25

美銀美林表示,中國太平(00966.HK) 一直跑贏大市,由年初至今股價升30%,主要是受到新業務價值(NVB)表現強勁及代理基礎提升的支撐。該行指,中國太平2015年股價對內含價值僅為0.93倍,低於行業平均1.11倍,估值吸引,維持「買入」評級,並將目標價由21.9元上調至24.16元。

美銀美林指,中國太平在國內保險業中仍屬高增長一員,不僅是總保費的動力,更是其透過代理渠道產生的價值。該行預料,中國太平將成長為精品保險公司,以及透過改善代理生產能力和利潤於2015年實現高於同業的價值增長。該行料其2014年新業務價值可按年升30%。(ji/w)(報價延遲最少十五分鐘。沽空資料截至 2014-12-16 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .643616/latest-news

83 : bbaeric(38257)@2015-01-21 19:38:11

《盈利預喜》中國太平(00966.HK)料去年多賺1.3倍

2015/01/21 17:49

中國太平(00966.HK) 發盈喜,公司指,隨著集團保險業務之產品結構持續優化、個險代理人產能逐步提升、大客戶戰略合作漸見成效,以及優異的投資收益,人壽保險業務截至去年盈利較2013年同期,錄得顯著的增長,境內財產保險業務的盈利亦取得較大的增幅,其他主要業務線條均保持可觀的盈利貢獻。

此外,集團於2013年底增持太平人壽保險有限公司股權,由50.05%提升至75.1%,以及增持太平財產保險有限公司股權,由61.21%提升至100%,令集團進一步分享上述兩間公司的優良業績。另主要因應於2014年完成收購若干海外產險公司權益後,2013年同期的股東應佔盈利重列為16.53億元。綜合上述因素,預期集團2014年年度股東應佔盈利將較2013年同期增長超過130%。(jw/a)(報價延遲最少十五分鐘。沽空資料截至 2015-01-21 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .649177/latest-news

84 : greatsoup38(830)@2015-01-21 23:32:04

間間都炒股賺錢

85 : bbaeric(38257)@2015-02-18 21:16:24

太平(00966.HK)1月保費收入升31.6%至197.8億人幣

2015/02/18 12:28

太平(00966.HK) 公布截至1月底止保費收入,人壽保險按年增長31.62%至197.78億元人民幣(下同),財產保險按年增長25.74%至15.57億元,養老保險按年增長63.14%至3.5億元。(bi/a)(報價延遲最少十五分鐘。沽空資料截至 2015-02-18 12:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .654250/latest-news

86 : DragonGirl(40332)@2015-03-13 16:21:39

我實在唔應該賣咗佢…

87 : greatsoup38(830)@2015-03-26 15:47:24

盈利增2倍,至24億

88 : bbaeric(38257)@2015-03-26 20:21:19

《公司業績》中國太平(00966.HK)全年純利40億升1.4倍 不派息

2015/03/26 12:23

中國太平(00966.HK) 公布截至去年12月底止全年業績顯示,錄得純利40.42億元,按年升144.52%;每股盈利1.442元;不派末期息。

期內,毛承保保費1,115.23億元,按年升29.26%;新業務價值43.3億元,同比增37.4%;股東權益回報率14.1%,創近年來新高。股東應佔每股總內含價值20.1元,較去年底的15.4元增30.5%,當中太平人壽內含價值同比增44.4%。

期內,壽險總保費同比增27.9%,高於市場平均增幅9.8個百分點,市場份額達到5.4%。此外,太平香港保費同比增10.6%,承保利潤同比增39.6%。(ta/u)(報價延遲最少十五分鐘。沽空資料截至 2015-03-26 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .660823/latest-news

89 : bbaeric(38257)@2015-03-26 20:27:05

太平(00966.HK): 冀業務增長勝行業 未來或適時靈活派息

2015/03/26 16:43

太平(00966.HK) 去年純利增長1.4倍,但未有派發股息。財務總監李濤表示,由於集團正處高速增長期,需要投入大量資金,故近年一直維持不派息政策。

他指,集團去年完成「三年再造」計劃,盈利及業務質量均大大提升,已更具條件考慮派息,未來一段時間或考慮市場意見,適時靈活派息。他指,派息需考慮多項因素,並無單一的派息財務指標。

被問到近年財險綜合成本率維持在99.8%,總經理李勁夫表示,在行業愈趨市場化及競爭激烈的情況下,僅數間大型保險公司的綜合成本率有改善,作為中型公司能夠持平已屬少數,集團未來目標是達到規模經濟以攤薄固定成本。他指,今年是集團實施「精品戰略」的開局之年,冀業務增長高於行業。

對於養老險及健康險的發展機遇,他指,集團已成立小組,為相關發展作出充足準備;而車險費率逐步市場化或會衝擊市場,有成本優勢的保險公司較能受惠。

另外,董事長王濱指,互聯網金融對保險業帶來衝擊,但具體影響仍說不清,市場對下一步如何發展亦未有共識,集團已成立電商公司應對。(hi/na)(報價延遲最少十五分鐘。沽空資料截至 2015-03-26 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .660879/latest-news

太平(00966.HK): 對A股走勢持審慎樂觀態度

2015/03/26 16:51

太平(00966.HK) 財務總監李濤表示,對今年A股走勢持審慎樂觀態度,隨著監管機構放寬保險公司投資限制,未來投資組合會更多元化,去年集團權益投資的佔比提升3.5個百分點至10.1%,至於今年會否繼續提升相關比例,他指仍然言之尚早。

他指,集團年初至今投資回報亦理想,當中已充分考慮到中美經濟局勢的轉變,未來繼續研究海外及港澳投資機會,並環繞「一帶一路」及內地企業「走出去」的主題。

他指,目前集團壽險及財險的償付能力足夠支持正常業務所需。(hi/na)(報價延遲最少十五分鐘。沽空資料截至 2015-03-26 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .660887/latest-news

90 : bbaeric(38257)@2015-03-27 20:56:48

《大行報告》德銀:中國太平(00966.HK)業績強勁 上調目標價至32.3元

2015/03/27 11:20

德銀報告指出,與中國太平(00966.HK) 管理層會面,得悉三年增長目標已達,公司對去年業績頗為滿意。未來數年,集團將定位為內地「精品保險公司」,務求在規模及增長之間作出平衡,目標達到新業務價值(VNB)高於行業平均增長水平;並聚焦於有效資源配置及發展具生產力的代理團隊。

截至本月25日,公司首年業務保費收入(FYP)按年升83%至48.1億元人民幣,首兩月代理質素顯著改善,每月達平均2萬人民幣保費目標人數較年初升79%至2.24萬人。現時代理數目為13.7萬人,冀年底可增至17萬人。

基於去年業績強勁,料今年內含價值及新業務價值表現正面,目標價30.9元上調至32.3元,維持「買入」評級。(ka/t)(報價延遲最少十五分鐘。沽空資料截至 2015-03-27 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .661160/latest-news

91 : bbaeric(38257)@2015-03-27 21:00:42

《大行報告》美銀美林維持中國太平(00966.HK)「買入」評級 目標價升至29.55元

2015/03/27 12:02

美銀美林發表報告表示,中國太平(00966.HK) 去年業績勝預期,展望今年,集團將專注發展「精品保險公司」,著重挽留人才及改善質素,今年首兩個月,代理每月人均產能倍增,有信心今年新業務價值增長達25%,跑贏同業。該行指,基於公司去年業務理想,對其目標價由29元上調至29.55元,意味今年股價對內含價值1.23倍,維持「買入」評級。

該行指,太平目標今年增加25%代理人數目標。認為集團應致力增加每位代理的收入及平均質素,而非依賴個別代理的大客戶增長。

隨著2014上半年非標資產業務佔比下降,經常性投資收益率升37個點子至4.5%,但太平仍是行業之中,非標資產業務比重最高的保險公司,該行預期在內地減息後,中國太平非標資產業務佔比趨向穩定。(ka/w)(報價延遲最少十五分鐘。沽空資料截至 2015-03-27 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .661183/latest-news

92 : bbaeric(38257)@2015-03-27 21:03:23

《大行報告》瑞信維持中國太平(00966.HK)「跑贏大市」評級 目標價上調至35元

2015/03/27 13:54

瑞信報告指,受惠投資收益及保險業務理想,中國太平(00966.HK) 去年盈利升140%,業績表現強勁,因此上調今年至2017年盈利預測3%-17%。佔集團盈利65%的人壽保險業務,明顯增長,當中新業務價值按年升37%,意味下半年增長約30%。代理人銷售渠道利潤率維持穩定於33%,銀保業務的利潤率亦有改善。

維持股份「跑贏大市」評級,目標價由32.5元升至35元,相當於股價對內含值1.1倍,是同行中最低。(ca/u)(報價延遲最少十五分鐘。沽空資料截至 2015-03-27 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .661206/latest-news

93 : bbaeric(38257)@2015-03-29 22:21:42

27/03/2015 10:58

《外資精點》匯證升中國太平目標價10%至34元,指業績勝預期

《經濟通通訊社27日專訊》匯豐證券發表研究報告指出,中國太平(00966)去年業

績表現較市場預期為佳,壽險新業務價值分別較市場及匯證預期高出11%和6%,新業務價值

增長37%,增幅為同業中最高,主要由首年年化保費收入(APE)增長48%和利潤下跌

1﹒8個百分點所帶動(大部分內地保險商皆錄利潤下跌)。集團內涵價值較預期高9%,按年

升66%,佔集團內涵價值79%的壽險內涵價值則上升44%。

不過,匯證認為,較令人失望的是,集團成功執行2011至14年三年業務大計之後,沒

有公布任何新三年計劃或目標。

匯證維持太平「增持」評級,目標價則調高10%至34元。(eh)

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之

申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定

,如因相關建議招致損失,概與《經濟通通訊社》、編者及作者無涉。

http://www.etnet.com.hk/www/tc/n ... 2&category=research

94 : bbaeric(38257)@2015-03-29 23:41:29

26/03/2015 16:14

《國企紅籌》中國太平(966):已達到三年目標,未來考慮派息

《經濟通通訊社26日專訊》中國太平(00966)財務總監李濤於業績記者會表示,去

年公司完成了3年目標,但考慮到資金發展的需求,所以維持不派息,但隨著盈利好轉,以及業

務質素提升,未來要考慮到投資者的要求,不會永遠不派息,惟仍要考慮多方面因素,以公司發

展前景所需的資金,再作出考慮。

副董事長兼總經理李勁夫表示,過去幾年公司的綜合成本率約99﹒5%至99﹒8%,而

其他中型保險公司的綜合成本率低於100%的少之有少,公司會繼續擴大經營規模,減低固定

成本。

另外,公司希望內涵價值表現勝同行,去年是由於投資增長帶動,令內涵價值增長,但常規

業務的表現,仍比同行優勝。(wc)

http://www.etnet.com.hk/www/tc/n ... ge=8&category=china

26/03/2015 16:15

《國企紅籌》中國太平:對今年A股市況審慎樂觀,談增持言之尚早

《經濟通通訊社26日專訊》中國太平(00966)財務總監李濤於業績記者會表示,去

年公司增持了A股,亦受惠A股的上升,對今年A股的走勢審慎樂觀,但要視乎實際情況研究後

才決定會否增持。

他又認為,公司的投資能力上升,去年投資收益率表現較同業優勝,去年總投資收益率達到

5﹒8%,認為未來有能力提升核心競爭力,靈活地按市場變化作出應對,投資策略已經考慮到

美國加息及內地的經濟走勢。

他強調,由於保監會放寬了投資領域的限制,令投資多樣性增加。隨著管理能力提升,希望

將公司打造成為精品保險公司。他又認為,由於人壽業務的償付達到275%,已經超過監管需

求,有能力發掘其他投資機會,資金不再局限於滿足現有業務的需求。(wc)

http://www.etnet.com.hk/www/tc/n ... ge=8&category=china

26/03/2015 16:16

《國企紅籌》中國太平:已設電商公司把握互聯網發展,不了解雙馬

《經濟通通訊社26日專訊》中國太平(00966)副董事長兼總經理李勁夫於業績記者

會表示,公司已成立電商公司,把握互聯網金融發展機會,於網上推廣壽險及財產險的發展,亦

準備與互聯網公司合作。

被問及會否與騰訊(00700)或阿里巴巴合作時,他回應指,對馬雲及馬化騰不太了解

。

對於內地推動保險產品定價市場化,他表示,市場化將會對行業帶來影響,但公司管控能力

中作出提升,例如於產險中,有系統及機制,可以掌握每一個業務當中的成本及風險,令產品的

定價能力改善。(wc)

http://www.etnet.com.hk/www/tc/n ... ge=8&category=china

95 : bbaeric(38257)@2015-04-14 20:42:37

太平(00966.HK)首季壽險收入增27% 養老險跌4%

2015/04/14 05:33

中國太平(00966.HK) 公布,附屬太平人壽、太平財險及太平養老險今年首三個月保費收入分別為356.67億人民幣(下同)、37.55億元及12.56億元,按年增加26.6%、21.5%及下降3.8%。(de/d)(報價延遲最少十五分鐘。沽空資料截至 2015-04-14 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .663762/latest-news

96 : bbaeric(38257)@2015-04-15 21:58:46

《大行報告》瑞信維持中國太平(00966.HK)「跑贏大市」評級 目標價上調至40元

2015/04/15 11:50

瑞信表示,中國太平(00966.HK) 公布3月壽險保費收入92億元人民幣(下同),同比升15.3%,去年增長幅度為26%。年化保費收入為59億元,同比升11%。財產保險保費保持強勁,共計13億元,同比升14%。該行維持公司「跑贏大市」評級,目標價由35元上調至40元,以反映新價值倍數由7.5倍,上調至10倍。(jw/a)(報價延遲最少十五分鐘。沽空資料截至 2015-04-15 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .664173/latest-news

97 : DragonGirl(40332)@2015-04-30 12:00:11

早知就一直持有,現在都那麼高了

98 : chctomchan(54546)@2015-05-07 21:21:31

先舊後新配股籌135億元

99 : bbaeric(38257)@2015-05-07 21:59:32

《復牌公告》中國太平(00966.HK)先舊後新配股籌135億元

2015/05/07 07:49

中國太平(00966.HK) 公布,擬按每股27.74元的認購價,配發4.86億股,佔現行及擴大後已發行股本各約15.64%及13.52%。認購價較上日收市價每股29.2元折讓5%。

股份認購募集所得款項總額及淨額分別為134.82億元及134.67億元,擬用作一般營運資金,包括但不限於撥作進一步發展和支持公司的保險業務,以及其他能和公司目前業務產生協同效應的新的潛在增長點。

該股已申請於今早起復牌。(ta/w)(報價延遲最少十五分鐘。沽空資料截至 2015-05-07 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .667943/latest-news

100 : bbaeric(38257)@2015-05-08 00:02:09

【966】傳中國太平配股予馬雲及馬化騰 (經濟)

2015-05-07 (18:35)

《彭博》引述知情人士透露,中國太平(00966)的配股計劃當中,總值17億美元的股份配發予兩大科技巨擘,阿里巴巴創辦人馬雲及騰訊(00700)主席馬化騰所持的基金。

中國太平是次配發4.86億股,每股配售價27.74元,配股所得淨額約134.67億元,擬用作一般營運資金。(cn)

http://std.stheadline.com/breakingnews/20150507d184641.asp

101 : greatsoup38(830)@2015-05-08 00:16:59

炒到27蚊又真是好勁

102 : bbaeric(38257)@2015-05-09 08:53:03

《大行報告》美銀美林維持中國太平(00966.HK)「買入」評級 目標價下調至32.88元

2015/05/08 12:08

美銀美林報告指出,中國太平(00966.HK) 昨早宣布按每股27.74元配發4.86億股,較停牌前收市價折讓5%,集資規模達135億元,將用作發展和支持公司的保險業務,以及其他能和公司目前業務產生協同效應的新潛在增長點。

由於集團指未來六個月不會再進一步融資,該行釋除對股價的憂慮,再者,內地有報道指,阿里巴巴創辦人馬雲及騰訊(00700.HK) 主席馬化騰亦有份入股,該行對太平強勁的增長前景充滿信心。

計及去年10月供股集資所得,集團資本不少,投資者認為關鍵在於集團資本使用效益,該行則認為,重點在於集團會否使用資金發展保險以外的業務,或進行海外策略性投資。

該行指是次配股完成後,母公司中國太平保險集團持股量將由68.69%降至59.64%,預期該交易將攤薄每股新業務價值13.5%,但對集團每股內涵價值影響微乎其微,目標價由34.04元下調至32.88元,現價價相當於今年內含價值預測比率1.1倍,估值吸引,維持「買入」評級。(ka/u)(報價延遲最少十五分鐘。沽空資料截至 2015-05-08 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .668294/latest-news

103 : bbaeric(38257)@2015-06-13 22:39:18

《大行報告》瑞信維持中國太平(00966.HK)「跑贏大市」評級 目標價上調至42元

2015/06/12 11:29

瑞信發表報告上調中國太平(00966.HK) 2015年盈測26%,目標價由40元上調至42元,反映壽險銷售較高、代理團隊人數持續增加及新業務增長。儘管經營勢頭強勁,其現價僅為股價對內含價值(P/EV)的1.4倍,新業務價值(VNB)的6倍,處於同業低端,維持「跑贏大市」評級。(ka/u)(報價延遲最少十五分鐘。沽空資料截至 2015-06-12 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .674172/latest-news

104 : GS(14)@2015-07-31 17:59:28

盈喜

105 : GS(14)@2015-08-02 13:24:36

http://www.mpfinance.com/htm/finance/20150731/news/ww_ww1.htm

中國太平中期多賺1.8倍

2015年7月31日

【明報專訊】內地保險企業陸續發盈喜,中國太平(0966)截至6月底止的上半年將較去年同期多賺超過1.8倍,主要由於集團投資收益及保險業務大增。該股股價昨日逆市企穩,升0.4%,收報23.9元。

中國太平去年同期純利19.39億元(人民幣‧下同),以此估算,今年上半年純利將錄得最少34.9億元。公告指,上半年集團在權益類投資的實現收益,錄得非常大幅的增長,而保險業務則保持健康增幅。

106 : greatsoup38(830)@2015-08-25 13:03:03

盈利增437.5%,至51億

107 : DragonGirl(40332)@2015-08-26 06:07:49

點解經濟差重狂賺。唔係太清楚保險的 business model

唉唔應該咁早賣…

108 : greatsoup38(830)@2016-01-28 00:31:46

盈喜

109 : GS(14)@2016-04-21 23:06:39

搞合資企業

110 : greatsoup38(830)@2016-05-28 01:26:33

http://www.mpfinance.com/fin/dai ... 8769&issue=20160526

【明報專訊】核心區舖位租金下滑,於銅鑼灣及尖沙嘴共持有3幢銀座式商廈的金朝陽(0878),該集團主席傅金珠指,前年已感覺到後市轉變,故近年投地出價已轉趨審慎,並坦言零售市道跌到何時「神仙都估唔到」,但未來公司會伺機競投合適地皮。

傅金珠指,早在前年已感覺到後市轉變,公司雖有投地但出價保守,今時今日看來是好事,皆因地皮發展需時數年,手上有充裕資金容易轉身,她認為「寧買當頭起」,未來會睇準時機投地。傅金珠又被問及何時交棒,她笑稱隨時可以,不過自己返工無壓力,「做慣咗」返來消遣下。金朝陽執行董事陳慧苓則指,現時零售環境與數年前有別,去年度金朝陽中心共有兩地舖更新租約,新租金約回落至3年前水平。而金朝陽中心2期Midtown,最新獲一家國際co-working space(共享工作空間)公司,租用4層約3.2萬方呎樓面。

金朝陽中心地舖租 重返3年前

集團今年乏新盤推出,除大坑COHO、銅鑼灣曦巒餘下單位將保留收租外,未來4個月內將推售葵涌打磚坪街工廈項目,至於荃灣柴灣角街及西半山摩羅廟街項目,現為入則階段,未有時間表。

傳中國太平45億洽One HarbourGate

市場消息指,會德豐(0020)旗下紅磡商業項目One HarbourGate東座傳由中資保險公司中國太平(0966)以約45億元出價洽購,按總面積逾28萬方呎計,呎價接近1.6萬元,高於西座呎價1.48萬元水平。另早前鰂魚涌南豐新邨罕現兩個銀主車位昨日拍賣,忠誠拍賣行表示,兩車位分別以84萬及80萬元蝕讓價沽出,原業主共損手約34萬元。

- See more at: http://www.mpfinance.com/fin/dai ... thash.hO5C0L6U.dpuf

111 : GS(14)@2016-08-01 04:34:25

預減

112 : GS(14)@2016-08-01 04:34:25

預減

113 : GS(14)@2016-08-25 12:44:41

盈利降6成,至21億,

114 : greatsoup38(830)@2016-12-02 00:42:54

717配股予966

115 : greatsoup38(830)@2017-01-27 07:13:00

預減

116 : greatsoup38(830)@2017-01-27 07:13:01

預減

117 : GS(14)@2017-05-15 00:21:37

轉盈8億,

118 : GS(14)@2017-07-30 23:36:00

買物管公司

119 : GS(14)@2017-11-16 14:59:35

966 sell assets to 1808

120 : GS(14)@2017-11-20 03:08:23

Webb曰:

This is interesting, because it appears from Webb-site CCASS Analysis that Rentian (0885) may have pledged its 38.71% controlling shareholding of Enterprise Dev to Taiping Securities in July this year, something that the announcement does not mention. For the sale, China Taiping would receive new shares and a convertible bond in Enterprise Dev. That raises the question of whether Rentian and China Taiping will be acting in concert to control Enterprise Dev.

這是非常有趣,因為根據Webb-site CCASS 分析,仁天(885)今年7月把38.71%的企展(1808)股權抵押予太平證券,但公司並沒有提及。在交易中,中國太平會獲得企展新股及可換股債券。這提出仁天及中國太平會是否合作控制企展。

121 : GS(14)@2018-03-11 23:49:53

966 及中信集團認股

122 : GS(14)@2019-02-02 18:03:29

削減股本,發3.5億美元CB

中保監或阻止安邦收購

1 : GS(14)@2016-03-30 14:12:34【本報綜合報道】安邦領軍的財團前日向喜達屋(Starwood)提出140億美元(約1,092億港元)收購價,內地財新網引述消息指,中國保監會或阻止安邦收購喜達屋。另外,市場對安邦140億美元收購資金來源亦存有疑問。安邦接連在一星期內有兩宗大型海外併購曝光,其一是從美國私募基金黑石手中收購高級酒店品牌策略酒店,另一是與萬豪國際爭奪美國酒店營運商喜達屋。報道指,中保監對於安邦這兩筆海外併購並不支持,因安邦在境外投資已觸碰中保監關於保險資金運用比例不得超過總資產15%的監管紅線。消息還指,即使安邦提高對喜達屋的收購價,但交易成功機會很小。不過,安邦自2014年起多宗海外併購交易的資金來源及主體並不為外界所知,故難以得知其境外投資佔比是否真的觸及監管紅線。安邦董事長吳小暉早前曾對財新表示:「安邦資產規模遠超萬億,有足夠資產進行對外投資。」

資金來源被質疑

與安邦合組財團競購喜達屋還包括美國私募股權基金J.C. Flowers& Co及內地春華資本。根據資料,J.C. Flowers& Co可投資金額為20億美元,春華資本目前籌集約27億美元。另外,《金融時報》引述分析指,安邦近年在海外大舉併購資金源自於內地高回報的保險及理財產品,質疑集團是用高槓桿進行海外投資。

來源: http://hk.apple.nextmedia.com/financeestate/art/20160330/19549707

中保監:內地人港購保不受保護

1 : GS(14)@2016-04-23 16:27:08【明報專訊】中國保監會昨日提醒,內地居民到香港購買保險存在匯率及外匯政策風險,不受大陸法律保護,又稱在境內投保香港保單是非法的地下保單,不受大陸或香港法律保護。不過有分析認為,此舉可能反而刺激了內地人赴香港買保險的需求。

「若有糾紛 要按港法律訴訟」

中保監公布關於內地居民赴港購買保險的風險提示稱,內地居民在香港購買的保單以港元等外幣結算,消費者要承擔匯兌風險;又稱投保香港的人壽及投資等分紅類保險,屬金融及資本項下的交易,是現行外匯管理政策未開放的項目,有一定政策風險,若發生糾紛,投保人要按香港的法律進行訴訟。中保監更表示,赴港購買保險的保單收益存在不確定性,前期現金價值低,退保損失大。

有美資基金經理稱,中保監此舉本想維護內地保險公司的利益,但卻變相替香港保險公司「賣廣告」,因為當局提到法律、匯兌及保單收益3點,全都對香港保險公司有利。從法律角度看,內地人買香港保單,等於向香港法律投下信心一票;從匯兌角度看,中保監正正提醒了市場,來港買保險可對?人民幣貶值風險。至於保單收益方面,他認為內地保險公司多投資在高風險資產上,例如買A股或入股內地銀行,收益更不穩定。

基金經理:為港保險公司賣廣告

美資基金經理更認為,中保監此刻行動或與近日中國人壽(2628)發盈警及友邦(1299)績佳有關,友邦股價昨日在高位回吐,反映市場憂慮內地會否再有限制買保險的措施。

來源: http://www.mpfinance.com/htm/finance/20160423/news/ea_eac1.htm

中保監提醒 赴港投保存風險

1 : GS(14)@2016-04-23 18:27:33【本報訊】中國保監會日前發公告,聲稱內地居民到本港購買保單,存在滙率及外滙政策風險,且不受內地法律保障,又重申境外購買人壽及投資分紅類險種,按現行外滙管理政策尚未開放。

未獲法規明確允許

保監會昨發公告,提示內地居民於本港購買保單,將不受內地法律保障,更需承受滙率風險,因為賠款及保險金等均按港元或美元等外幣結算,不過,諷刺的是人幣至去年「811」起,貶值近4.6%,持有人幣反而是最大的風險,而本港理賠制度較國內健全,在港投保將受本地法律保障。外滙局早前亦指,內地居民境外購買人壽及投資分紅類保險,未獲法規明確允許,內地外滙管理政策亦未開放。但無礙內地人湧港投保,據保監處資料顯示,去年向內地訪客發出的新保單保費為316億港元,按年增近三成,佔香港個人保險總新保單保費24.2%。事實上,即使堵塞銀聯走資渠道,有極少部份內地人使用VISA及MasterCard渠道來港投保,但牽涉1%至2%的手續費。上述兩品牌在內地並不流行,縱然中保監敦促確守規則,現時仍未設立單筆刷卡上限。

來源: http://hk.apple.nextmedia.com/financeestate/art/20160423/19582849

賭王四太1.58億沽中保大廈全層

1 : GS(14)@2016-05-21 12:42:59來源: http://www.mpfinance.com/htm/finance/20160521/news/ec_ecd1.htm

中保監推新規 分析﹕有利內險

1 : GS(14)@2016-09-07 07:58:06【明報專訊】繼早前多翻傳出中保監有意收緊對險資的監控要求後,中保監昨日終公布進一步強化人身保險產品的監管,包括對萬能險的利率保證,一旦超過3厘須審批,並要求「中短存續期業務」比重逐步減少至三成,分析指此舉對於行業和公司盈利有正面影響。

萬能險利率保證逾3厘須審批

與早前下發的徵求意見稿相比,高現價萬能險前3年退保須有罰金的條款沒有出現,不過萬能險的評估利率保證下調0.5個百分點至3%,超出此上限的產品必須審批。除此以外,中保監亦見收緊中短存續期業務發展(即中短期可續期持續的投資相連險產品),於昨日的通知中,中保監要求自2019年開始,中短存續期業務佔比不得超過50%,而2020年和2021年更進一步降至40%和30%。

另由明年1月1日開始,不得將終身壽險、年金保險、護理保險設計成中短存續期產品。

穆迪﹕提升行業信用

此前,中金曾發表報告,指中保監打擊萬能險,尤其是首3年退保要交罰金的條款幾乎將萬能險趕上絕路,中金認為,這一條款,可能導致6000億人民幣保險資金從股市退出。中保監當日已經否認中金的說法,而昨日的通知中,「最辣」條款亦未見出現。

穆迪亞太區金融機構高級副總裁嚴溢敏表示,通知對於保險行業影響正面,一方面目前不少公司投資過分進取,產品保障成分很少,中保監的規定對於行業整體的信用有正面的提升;另一方面,目前投資收益率下行,保險公司面臨艱難的投資環境,將非投資類的保障類型產品比重增加,對盈利亦有正面的影響,受到投資收益的影響將會持續減少。

來源: http://www.mpfinance.com/fin/dai ... 9028&issue=20160907

Next Page