- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

格力電器:前三季度實現凈利112.3億元 證金前海人壽減持

格力電器10月30日晚間發布2016年第三季度報告,一至三季度,公司實現營業收入824.3億元,比上年同期增加1.11%;歸屬於上市公司股東的凈利潤112.3億元,比上年同期增加12.82%;基本每股收益1.87元/股。

此外,中國證金持股占比由年中的2.99%降至2.85%,另外,前海人壽旗下“前海人壽保險股份有限公司-海利年年”持股由年中的1.5%降至0.99%。

北京銀行:前三季度實現凈利149.6億元 不良貸款率為1.20%

北京銀行10月30日晚間發布三季報,前三季度實現營業收入362.96億元,同比增長10.07%;實現凈利潤149.55億元,同比增加9億元,增幅為5.79%。

截至報告期末,北京銀行資產總額達到2.04萬億元,較年初增加1,979億元,增幅 0.73%;貸款總額8,849億元,較年初增加1,095億元,增幅14.12%;存款總額1.14萬億元,較年初增加1170億元,增幅11.44%,各項業務繼續保持均衡穩健增長。

報告顯示北京銀行不良貸款率1.20%,資產質量保持穩定;撥備覆蓋率 275.20%,撥貸比 3.31%。

此外,中國證金持股占比由年中的4.41%降至4.26%。

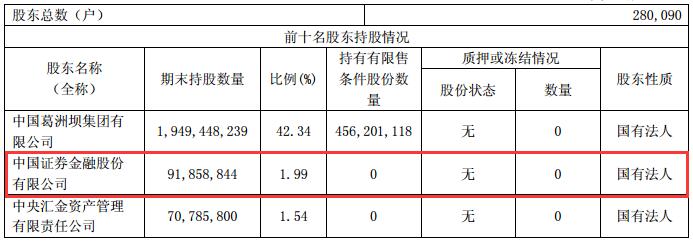

葛洲壩:前三季度實現凈利22.43億元 證金增持

葛洲壩10月31日發布三季報顯示,公司2016年1-9月實現營業收入633.27億元,同比增長21.75%,建築裝飾行業平均營業收入增長率4.79%,公司本季度營業收入環比上季度增長7.09%;歸屬於上市公司股東的凈利潤22.43億元,同比增長24.96%,對公司股價構成利好,建築裝飾行業平均凈利潤增長率10.21%,公司本季度凈利潤環比上季度增長0.69%。

此外,中國證金持股占比由年中的1.70%增至1.99%。

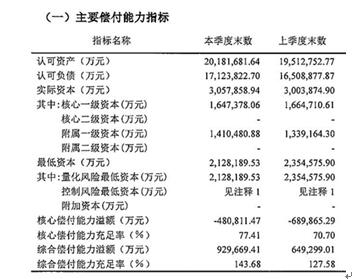

前海人壽:三季度綜合償付能力143.93% 盈利65.48億元

一、前海人壽最近三季度償付能力充足

2016年第1季度,前海人壽綜合償付能力充足率為127.58%,核心償付能力充足率為70.7%;2016年第2季度,前海人壽綜合償付能力充足率為143.68%,核心償付能力充足率為77.41%。2016年第3季度,綜合償付能力充足率為143.93%,核心償付能力充足率為76.72%。

根據《中國保監會關於印發《保險公司償付能力監管規則(1—17號)》的通知》(保監發〔2015〕22號)中17號文規定,保險公司核心償付能力充足率不低於50%,綜合償付能力充足率不低於100%,即符合償付能力監管要求。前海人壽連續三季度償付能力充足率遠高於監管要求,償付能力充足。

截圖來源:前海人壽2016年第1季度償付能力報告

截圖來源:前海人壽2016年第2季度償付能力報告

二、前海人壽凈資產、凈利潤穩步增長

2015年度,前海人壽凈資產為220.35億元,2016年前三季度,前海人壽凈資產分別是225.89億元、232.7億元、244.98億元,凈資產穩步增長。

2015年度,前海人壽凈利潤30.98億元,2016年度前三季度,前海人壽凈利潤為-2.43、62.97、65.48,二季度即完成2015年全年凈利潤的兩倍。

資料來源:前海人壽1季度償付能力報告

資料來源:前海人壽2016年2季度償付能力報告

三、前海人壽現金流充裕、持續向好

根據前海人壽官網信息披露,2016年第三季度,前海人壽凈現金流184.94億元,前兩個季度凈現金流分別為80.36億元、91.15億元,可見,前海人壽現金流量充足、快速增長,持續向好。

資料來源:前海人壽2016年1季度償付能力報告

資料來源:前海人壽2016年2季度償付能力報告

四、前海人壽未收到中短存續期政策影響

根據前海人壽第三季度償付能力披露信息顯示,2016年3季度,前海人壽規模保費達792.75億元,超過2015年度全年保費規模,未受到中短存續期人身保險產品政策的影響。

數據來源:前海人壽官網信息披露

上市險企三季度三家凈利大幅下滑 平安逆勢增長

業績分化,成了A股四家上市險企三季報中最顯著的特點。中國人壽、中國太保、新華保險三家凈利潤同現大幅下滑,僅中國平安一枝獨秀,可謂“一家歡喜三家憂”。

一方面,受市場利率下行、資本市場低迷等因素影響,保險公司投資收益率下滑影響業績,另一方面,費率改革背景下,準備金折現率假設變動的影響加大了公司資本計提從而減少了利潤。

值得註意的是,三季度四家險企中,中國人壽、中國平安、新華保險獲中國證券金融股份有限公司(下稱“證金公司”)小幅增持,中國太保遭小幅減持。

影響利潤兩因素:準備金折現率變動 投資收益下降

前三季度,上市險企凈利潤普現下滑。其中,中國人壽凈利潤135.28億元,同比下滑幅度達60%,中國太保、新華保險凈利潤分別為88.29億元、47.86億元,同比降幅為41.3%、44.6%,降幅均超過四成。

對此,一位不願具名的券商分析師對《第一財經日報》表示,這主要是受到今年投資收益下降和準備金折現率假設變動的影響。

在準備金折現率方面,國債到期收益率750天移動平均線下行導致折現率假設調低,意味著準備金計提壓力增加。前三季度,中國人壽、中國平安、中國太保、新華保險分別因此項變動增加計提壽險及長期健康險責任準備金而減少相應的稅前利潤。

投資收益方面,在今年資本市場降溫、市場利率下行的環境下,上半年行業資金運用平均收益率2.47%,同比下降2.69 個百分點,行業總投資收益下降約1200億元。前三季度,中國人壽、中國太保、新華保險投資收益分別為849.45億元、341.49億元、248.92億元,同比下降30.3%、22.09%、36.9%,投資收益大打折扣。

在保險業利潤普遍承壓的行情下,中國平安則逆勢大增。前三季度,中國平安實現歸屬於母公司股東的凈利潤565.08億元,同比增長17.1%。同時,歸屬於母公司股東權益為3793.78億元,較年初增長13.5%;公司總資產約5.3萬億元,較年初增長11.2%。

對於中國平安逆勢增長的原因,華泰證券研報分析稱,核心金融業務的穩健發展是其增長的原動力。具體包括:壽險和財險保費收入的高增長;品質提升;投資收益率的提高,陸金所重組帶來股權投資收益;多元金融的共振發展及互聯網金融的促動。

上述分析師表示,由於中國平安去年上半年減計遞延所得稅和平安普惠重組交易獲利的原因,剔除非經常性因素之後,帶來前三季度利潤微增長態勢。另外,去年股災後該公司投資策略相對穩健,因此前三季度投資收益有所提高。

相較於另外三家上市險企,中國平安投資收益向好。前三季度,公司保險資金投資組合規模達1.88萬億元,較年初增長8.6%,年化凈投資收益率6.0%,年化總投資收益率4.9%。

“保險公司利潤下行是長期性趨勢,預計四季度準備金計提壓力會稍微有所緩和,投資收益最多與去年持平,全年整體投資收益水平好於半年。”上述分析師預計。

對於四季度的險資投資策略,上述分析師還表示,各家保險公司定期存款、債券、股票和基金等標準化金融資產配置比例均呈減少趨勢,非標資產配置顯著增加,投資優質非標資產成為各大保險公司應對未來資產端壓力的重要手段。

保費收入增加 三家險企獲證金增持

2016年是保險行業尤其是壽險行業加速發展的一年,上半年實現原保費收入18812.82 億元,同比增長37.3%,增幅較去年同期提升18.02 個百分點。其中,壽險業務同比增長45.02%,健康險業務同比增長89.37%,行業仍處於快速發展期。

從上市險企的三季度業績表現來看,上述趨勢在第三季度得到延續。前三季度,中國人壽、中國平安、中國太保保費收入分別同比增長21.21%、26.2%、31.0%。

在壽險業務方面,中國人壽壽險業務收入3763.04億元,同比增長21.21%,獨占鰲頭。中國平安壽險業務規模保費2955.52億元,同比增長26.2%。其中:個人業務實現規模保費2807.65億元,同比增長26.6%;壽險業務實現新業務價值353.48億元,同比增長48.1%。中國太保壽險實現業務收入1173.35 億元,同比增長 31.0%。僅新華保險保費收入934.18億元,同比出現1.3%的小幅下滑。

在產險方面,盡管增長勢頭遠不如壽險,但也在三季度實現了小幅增長。前三季度,中國平安產險實現原保險保費收入1274.27億元,同比增長4.8%。其中,車險業務實現保費收入1054.09億元,同比增長11.9%。中國太保產險實現業務收入715.94 億元,同比增長1.1%,其中:車險業務收入 553.33 億元,同比增長 1.3%;非車險業務收入162.61 億元,同比增長0.6%。

隨著上市公司三季報的收官,外界註意到五大國有銀行均遭證金公司小幅減持。而在上市四家險企中,證金公司則小幅增持了三家公司,減持了中國太保。

具體而言,截止到9月末,證金公司持有中國人壽股份比例由半年報中的2.03%增至2.09%;持有中國平安的股份比例由4.02%增至4.05%;持有新華保險的股份比例由2.79%增至2.86%。證金公司在中國太保持股比例為2.62%,持有該公司2.37億股,減持股票數量為4222.68萬股。

前三季度我國煤炭產量24.6億噸,同比下降10.5%

發改委網站31日發布前三季度全國煤炭進出口、煤炭生產供應簡況。

據有關方面數據,1~9月,全國煤炭產量24.6億噸,同比下降10.5%,鐵路煤炭發運13.7億噸,同比下降9.1%。

9月末,煤炭企業存煤1.15億噸,同比下降14%,目前全國重點電廠存煤6450萬噸,可用21天。

另據海關統計,1~9月份累計進口煤炭1.8億噸,同比增長15.2%。出口630萬噸,增長56.7%。

此外,發改委還公布了9月份全國鐵路煤炭運輸簡況。9月份,全國鐵路煤炭發運量1.58億噸,同比增長2%。1~9月累計發運煤炭13.7億噸,下降9.1%。

前三季度地市高燒:賣地面積少了出讓金卻暴增25%

在一二線樓市銷售火爆以及房企積極搶地等因素帶動下,今年前三季度的土地市場量跌價漲,

這也讓讓地方政府相關收入大增。

國土資源部10月31日下午發布數據顯示,今年前三季度全國國有建設用地供應31.88萬公頃,同比下降4.6%。其中,工礦倉儲用地8.49萬公頃,同比下降0.6 %;房地產用地7.10萬公頃,同比下降7.8%;基礎設施等其他用地16.30萬公頃,同比下降5.2 %。

更令市場關註的數據是,今年前三季度全國土地出讓面積14.31萬公頃,同比下降4.8%;合同成交價款2.28萬億元,同比增長24.8%。

國土部強調,以上數據均為初步統計數據。

同樣來自國土部的數據顯示,今年上半年全國土地出讓面積9.15萬公頃,同比增長0.1%。土地出讓合同價款1.32萬億元,同比增長24.8%。

這意味著,從今年7月到9月底這三個月時間,全國土地出讓收入高達9600億元。平均每月3200億元,

從上述數據還可以看出,在土地出讓面積下降的情況下,土地出讓合同價款卻增加了24.8%,說明今年前三季度的土地價格有了較大幅度上漲。

而稍早前,財政部發布的數據也顯示,今年前9個月,全國國有土地使用權出讓收入23306億元,同比增長14%。

地方土地出讓收入的大增,與高價地塊的增多有直接關系。

國土部下屬部門10月25日發布《2016年第三季度全國城市地價監測報告》顯示,今年三季度各地上報異常交易地塊數量、平均溢價率及平均競價輪次均呈明顯上升態勢,其中超九成溢價率超過50%。

2016年三季度各地上報異常交易塊176 宗(其中一線城市上報10宗,二線城市上報62 宗,三四線城市上報 104宗), 比上季度增加了79 宗,漲幅為 81%;比2015年同期增加了137宗,漲幅為351%。

這些異常地塊的平均溢價率為187%,比上季度升了64個百分點;比上年同期上升了73個百分點。

所謂溢價率是相對於地塊出讓底價的比率,如一塊底價為10億元的地塊,開發商最終花費28.7億元拿下,則該地塊的溢價率為187%。

此外,平均競價輪次為129 次,比上季度增加了23 次,漲幅為21 %;比上年同期增加了49次,漲幅為62%。

從溢價率和競價輪次這兩個指標可以看出,三季度房地產開發企業對土地的爭奪仍然非常激烈。

至於為何房企願意高價搶地?一位土地專家曾表示,近期部分二線熱點城市出現房屋銷售火爆現象,土地市場進而出現連續高價成交的情況,究其原因,一方面是在貨幣寬松政策影響下,房企的融資成本下降,資金充裕;另一方面,在整體經濟結構轉型過程中,新產業發展不可能一蹴而就,各級政府面臨較大的財政壓力,土地出讓收入成為了政府階段性創收的主要來源。此外,部分國企迫於行業整合壓力,也促成了過度競爭拿地的局面。

不過,在進入10月份後,在一些樓市熱點城市開始出臺調控措施,旨在為樓市和土地市場降溫。

中原地產市場部總監張大偉表示,地方調控政策繼續深入下,8-9月各地高價地頻繁出現的現象在10月份明顯衰減。

中原地產研究數據顯示,截止到10月24日,全國合計出現單宗土地成交金額超過10億的地塊15宗、超過5億的地塊37宗。

“整體看,相比調控前市場最火爆的8-9月,高價地數量開始減少。10月份截止24日,累計10億以上的地塊中,溢價率超過100%的地塊有11宗,主要出現在天津、長沙、南寧、上海、佛山、沈陽、南昌。大部分城市的土地成交相比前期均有所降溫。”張大偉稱。

國土部報告也稱,預計土地市場亦會隨著供地節奏的加快而迎來整體相對平穩的表現。在全國性政策總基調不變,產業政策與區域政策積極介入,地方政策自主化、差異化提升的綜合作用下,短期內一、二線熱點城市住宅地價增速將處於高位調整,庫存較高的三四線城市地價上漲動力不足;工業地價增速保持平穩波動。

保監會:前三季度保費規模超2015全年 利潤下滑逾三成

11月1日,保監會發布的三季度數據顯示,前三季度,全行業實現原保險保費收入25168.26億元,同比增長32.18%,增幅較上年同期上升12.69個百分點。其中,產險和壽險業務分別同比增長7.78%和36.95%。賠付支出平穩增長,同比增長23.80%,增幅較上年同期上升4.27個百分點。保險業資產總量14.63萬億元,較年初增長18.38%。

保險業經營效益較去年同期有一定幅度下降,預計利潤總額同比下降35.68%,降幅較上半年收窄。行業資產運用收益率3.95%,同比下降1.97個百分點。

前三季度保費規模超2015全年 利潤下滑超三成

保監會方面表示,保險業務快速增長,前三季度保費規模超2015年全面水平。前三季度,保險市場業務規模快速增長。分險種看,財產險業務增速保持穩定,壽險業務高速增增長。

在財產險方面,前三季度,實現原保險保費收入6370.58億元,同比增長7.78%,增幅同比下降2.88個百分點。其中,車險業務實現原保險保費收入4903.68億元,同比增長9.28%。

在壽險方面,前三季度,實現原保險保費收入14783.87億元,同比增長36.95%,增幅同比上升15.70個百分點。其中,新單業務同比增長59.20%,增速同比上升19.55個百分點。普通壽險貢獻突出,實現原保險保費收入8967.26億元,同比增長63.47%。

在保費收入擴容的同時,保險公司經營效益有所下降,但降幅較二季度收窄。前三季度,保險公司預計利潤總額1569.60億元,同比減少870.59億元,下降35.68%,降幅較二季度收窄18.37個百分點。

其中,產險公司預計利潤利潤總額482.44億元,同比減少200.40億元,下降29.35%;壽險公司預計利潤總額819.50億元,同比減少730.97億元,下降47.15%;再保險公司預計利潤總額50.66億元,同比減少24.52億元,下降32.61%。

值得關註的是,在各保險公司利潤普現下滑的態勢中,資產管理公司利潤反而逆勢增長。前三季度,資產管理公司預計利潤總額56.00億元,同比增加10.72億元,增長23.68%。

對此,保監會統計信息部副處長段海州表示,保險公司利潤受資金運用投資收益影響較大,資產管理公司本身提供委托投資服務,本身不受資本市場行情影響,所以收益反而上升,保持正增長水平。

資金運用率下降近2% 另類投資占比上升

受低利率市場環境和資本市場行情影響,三季度資金運用收益率下降。截止到三季度末,保險公司資金運用余額128286.19億元,較年初增長14.75%。實現資金運用收益4828.76億元,同比減少1139.74億元,下降19.10%。資金運用收益率3.95%,同比下降1.97個百分點。

保監會數據顯示,前三季度,在保險資金運用方面,銀行存款和債券余額合計66396.34億元,占資金運用余額的比例為51.76%,較二季度末下降了0.52個百分點,較年初下降4.41個百分點,實現收益2164.39億元,與去年基本持平。

在固定收益類資金下滑的同時,三季度保險資金在股票和證券投資基金配置比例有所增加。前三季度,持股和證券投資基金余額合計18281.82億元,占資金運用余額的比例為14.25%,較二季度上升0.75個百分點,較年初下降0.93個百分點,實現收益492.89億元,同比減少1994.30億元。

對於保險公司資金運用的情況,段海洲表示,三季度保險資金運用結構發生了變化,銀行存款、債券資金固定收益類資金運用余額下降。同時,股票和證券投資基金較年初下降,在三季度較上年末略有增加,這是由於上半年出現一輪結構性行情,引起資金運用結構變化。總體來看,另類投資占比呈現緩慢上升趨勢。

外資市場份額增加 壽險業務給付超2015全年

前三季度,中資保險機構業務增速快於行業水平,市場份額同比略有增加。中資保險公司原保險保費收入23924.73億元,市場份額為95.06%;外資保險公司原保險保費收入1243.54億元,同比增長45%;市場份額為4.94%,較去年同期增加0.44個百分點。外資財產險公司原保險保費收入138.06億元,同比增長8.74%;市場份額2.02%,與上年同期持平。外資壽險公司原保險保費收入1105.48億元,同比增長51.30%。市場份額6.03%,同比增長0.31個百分點。

對此,段海洲表示,前三季度,外資機構的市場規模略有增加,主要是外資保險公司壽險業務的市場占有率增加,這是由於部分外資公司壽險業務增速快於中資公司所致。

值得關註的是,保險業償付支出平穩增長,前三季度壽險業務給付金融金額超2015年全年水平。前三季度,保險公司償付支出累計7750.70億元,比去年同期增加1490.16億元,同比增長23.80%,增幅較去年同期上升4.27個百分點。

其中,財產險業務賠款支出3321.59億元,較去年同期增加429.40億元,同比增長14.85%;壽險業務給付金額3610.53億元,較去年同期增加867.74億元,同比增長31.64%;健康險業務賠款與給付支出687.19億元,較去年同期增加170.90億元,同比增長33.10%;意外險業務賠款支出131.39億元,較去年同期增加22.12億元,同比增長20.24%。

從保監會數據來看,農業保險、責任保險和工程保險發展勢頭良好。前三季度,農業保險、責任保險和工程保險原保費收入分別為360.06億元、280.74億元和77.16億元,同比分別增長11.82%、19.89%和10.55%,占財險公司業務的比例分別為5.28%、4.11%和1.13%,分別較上年同期增加了0.14、0.37和0.20個百分點。壽險公司普通壽險業務原保險保費收入8967.26億元,同比增長63.47%,占壽險公司全部業務的48.89%,同比上升5.96個百分點。

保監會:預計前三季度保險業利潤同比降35.68%

2016年前三季度, 保監會全面貫徹黨的十八大和十八屆三中、四中和五中全會會議精神,深入學習習近平總書記系列重要講話精神,緊緊圍繞黨和國家中心工作,堅持穩中求進總基調,主動適應經濟發展新常態,牢固樹立和貫徹落實“創新、協調、綠色、開放、共享”的發展理念,大力推進供給側結構性改革,深入貫徹落實保險“新國十條”,堅持“抓服務、嚴監管、防風險、促發展”,著力深化保險改革創新,著力加強和改進監管,著力防範化解風險,著力保護保險消費者合法權益,行業規模和社會影響力繼續擴大,努力實現“十三五”時期保險業發展的良好開局。

統計數據顯示, 前三季度,全行業共實現原保險保費收入25168.26億元,同比增長32.18%,增幅較上年同期上升12.69個百分點。其中,產險和壽險業務分別同比增長7.78%和36.95%。賠付支出平穩增長,同比增長23.80%,增幅較上年同期上升4.27個百分點。保險業資產總量14.63萬億元,較年初增長18.38%。

保險業經營效益較去年同期有一定幅度下降,預計利潤總額同比下降35.68%,降幅較上半年收窄。行業資金運用收益率3.95%,同比下降1.97個百分點。具體來看,保險市場運行呈現以下特點:

一是保險業務快速增長,前三季度保費規模超2015年全年水平。

前三季度,保險市場業務規模快速增長。分險種看,財產險業務增速保持穩定,實現原保險保費收入6370.58億元,同比增長7.78%,增幅同比下降2.88個百分點。其中,車險業務實現原保險保費收入4903.68億元,同比增長9.28%。壽險業務高速增長,實現原保險保費收入14783.87億元,同比增長36.95%,增幅同比上升15.70個百分點。其中,新單業務同比增長59.20%,增幅同比上升19.55個百分點。普通壽險貢獻突出,實現原保險保費收入8967.26億元,同比增長63.47%。

二是業務結構持續優化,服務國家“一帶一路”戰略和保障民生能力增強。

產險公司農業保險、責任保險和工程保險保持了良好的發展勢頭。前三季度,農業保險、責任保險和工程保險原保險保費收入分別為360.06億元、280.74億元和77.16億元,同比分別增長11.82%、19.89%和10.55%,占財產險公司業務的比例分別為5.28%、4.11%和1.13%,分別較上年同期增加了0.14、0.37和0.02個百分點。壽險公司普通壽險業務原保險保費收入8967.26億元,同比增長63.47%,占壽險公司全部業務的48.89%,同比上升5.96個百分點。

三是賠付支出平穩增長,前三季度壽險業務給付金額超2015年全年水平。

2016年前三季度,保險公司賠付支出累計7750.70億元,比去年同期增加1490.16億元,同比增長23.80%,增幅較去年同期上升4.27個百分點。其中,財產險業務賠款支出3321.59億元,較去年同期增加429.40億元,同比增長14.85%;壽險業務給付金額3610.53億元,較去年同期增加867.74億元,同比增長31.64%;健康險業務賠款與給付支出687.19億元,較去年同期增加170.90億元,同比增長33.10%;意外險業務賠款支出131.39億元,較去年同期增加22.12億元,同比增長20.24%。

四是外資保險機構業務增速快於行業水平,市場份額同比略有增加。

前三季度,中資保險公司原保險保費收入23924.73億元,市場份額為95.06%;外資保險公司原保險保費收入1243.54億元,同比增長45.00%;市場份額為4.94%,比去年同期增加0.44個百分點。外資財產險公司原保險保費收入138.06億元,同比增長8.74%,市場份額2.02%,與上年同期持平。外資壽險公司原保險保費收入1105.48億元,同比增長51.30%,市場份額6.03%,同比增加0.31個百分點。

五是資金運用收益率下降。

3季度末,資金運用持續面臨複雜多變的市場環境,保險公司資金運用余額128286.19億元,較年初增長14.75%。實現資金運用收益4828.76億元,同比減少1139.74億元,下降19.10%。資金運用收益率3.95%,同比下降1.97個百分點。銀行存款和債券余額合計66396.34億元,占資金運用余額的比例為51.76%,較2季度末下降了0.52個百分點,較年初下降4.41個百分點,實現收益2164.39億元,與去年基本持平。股票和證券投資基金余額合計18281.82億元,占資金運用余額的比例為14.25%,較2季度末上升0.75個百分點,較年初下降0.93個百分點,實現收益492.89億元,同比減少1994.30億元。

六是經營效益有所下降。

前三季度,保險公司預計利潤總額1569.60億元,同比減少870.59億元,下降35.68%,降幅較2季度收窄18.37個百分點。其中,產險公司預計利潤總額482.44億元,同比減少200.40億元,下降29.35%;壽險公司預計利潤總額819.50億元,同比減少730.97億元,下降47.15%;再保險公司預計利潤總額50.66億元,同比減少24.52億元,下降32.61%;資產管理公司預計利潤總額56.00億元,同比增加10.72億元,增長23.68%。

七是保險公司從業人員大幅度增加。

截至3季度末,全國保險機構203家,較年初增加9家。其中,保險集團公司12家,保險公司165家,保險資產管理公司22家,其他公司4家。保險公司中,產險公司79家,壽險公司77家,再保險公司9家。保險公司職工人數109.27萬人,較年初增加6.81萬人,增長6.6%;保險公司簽訂了委托代理協議的保險銷售從業人員628.13萬人,較年初增加156.83萬人,增長33.3%。

三季度進出口降幅收窄增長1.1%,商務部:總體回穩向好

商務部網站今日發布《中國對外貿易形勢報告(2016年秋季)》。報告稱,1-9月,中國對外貿易總體呈現回穩向好態勢,2016年全年,中國進出口有望實現回穩向好,長期向好的基本面沒有變。

《報告》顯示,前三季度,按人民幣計,中國進出口總值17.53萬億元,比2015年同期下降1.9%(下同)。其中,出口10.06萬億元,下降1.6%;進口7.47萬億元,下降2.3%,降幅均低於2015年同期水平。貿易順差2.6萬億元,擴大0.6%。三季度進出口增長1.1%,增速比一、二季度分別提高8.3和1.3個百分點,進出口降幅逐季收窄。

《報告》認為,前三季度,中國對外貿易總體呈現回穩向好態勢,外貿發展新動能正在積聚,貿易結構進一步優化。綜合各方面因素,2016年全年,經過不懈努力,中國進出口有望實現回穩向好。2017年,中國外貿發展面臨的形勢依然嚴峻複雜,存在不少不穩定不確定因素,但也要看到,中國外貿正處在結構調整步伐加快、新舊動能接續轉換的關鍵階段,長期向好的基本面沒有變。

《報告》指出,面對外貿發展面臨的新形勢和新要求,各地區、各有關部門將繼續貫徹落實國家促進外貿穩增長調結構一系列決策部署,進一步提高貿易便利化水平,推動加工貿易創新發展和梯度轉移,加快外貿新業態發展,提升進口綜合效益,提高服務貿易發展水平,鼓勵企業積極融入全球價值鏈和供應鏈,促進中國外貿優進優出。

Next Page