- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

呷哺呷哺年報分析 林奇法則

http://xueqiu.com/4743057813/38415438好久沒有寫文了,港股大家基本都是找低pb,低pe的股票,說白了就是找低估值股票,今天我來說一個我比較看好的成長股,呷哺呷哺,代碼:00520。

昨天出了業績報告,一位兄弟說公司只知道開店,經營的很一般。我相信一線城市的人基本沒吃過呷哺呷哺火鍋,大概也都見過吧,每次去是不是要排隊,每次去是不是人都很多?呵呵。來看公司經營情況吧。

一、公司概覽

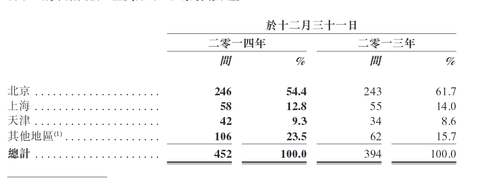

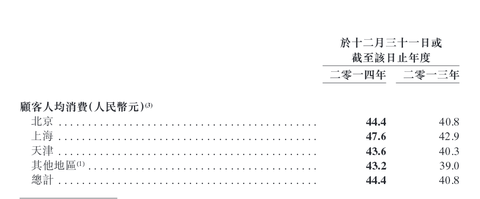

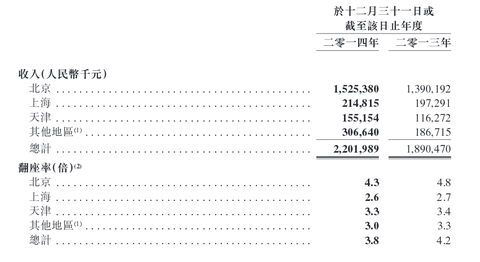

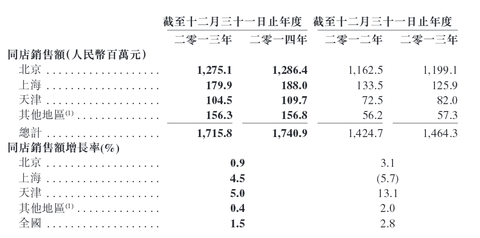

2014年收入22億比2013年19億增加了16.5%,略微超過了我的預期,我覺得應該和開店增速保持一致。2014年餐廳總數452比2013年394增加了14.7%,2014年翻檯率(以顧客總流量除以年內餐廳營業總天數及平均座位數計算。)3.8比13年4.2下降9.5%,2014年顧客人均消費44.4比2013年40.8增長8.8%。淨利基本沒有增長,主要是由於上市導致的一次性費用,如果刨除稅前利潤增加24%,遠高於收入增速。

二、經營分析

一線城市開店速度明顯放緩,北京同比增加1.2%,上海同比增加5.4%,天津同比增長23.5%,其他城市高速增長70%。

翻檯率北京和其他城市下滑明顯,上海天津變化不大,個人認為經濟放緩是主因,上海人還是最有錢,哈哈。

同店增長率增長低於去年,但我認為仍然是個很好的成績,如果你有親身體會就知道這1%的同店增長有多困難,餐飲業是一個競爭激烈的行業,公司無論是收入還是利潤都是一份非常優秀的答卷。

三、公司困難

公司要保持競爭力有以下幾個困難:

1.公司翻檯率已經很高,而且經常人滿為患,增長基本只能靠價格的上漲來帶動。

2.在一線城市對於員工的工資以及激勵相當重要,過年回家看了一下,一線城市服務員的工資已無很大優勢,未來公司工資上漲是必然趨勢。

3.公司屬於低價火鍋,價格上漲過快會迅速失去市場,減少客流,公司未來勢必受到原材料價格上漲的壓力。

四、未來展望

1.公司業績主要的驅動力在於每年店舖的增速,看公司開店計劃大概能保持未來3年20%左右的增速。

2.減少一線開店速度,加大其他城市開店速度,可以緩解工資上漲的幅度,同時擺脫由於單一城市業績貢獻過大的風險。

3.需要不斷推出新品,來消化原材料帶來的價格上漲的壓力。

目前來看公司未來3年20%增速的基本能達到,不過估值無法達到我的要求,我一直在等待,希望可以給我參與的機會,歡迎大家討論。@今日話題@Mario@香港市場先生@老漁2014

PermaLink: https://articles.zkiz.com/?id=136459

Next Page