- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

萬達終於要上市了,這地產商有啥不一樣? Fundest

來源: http://xueqiu.com/8345167625/33831396http://qdaily.com/display/articles/4199

許冰清|2014.12.09

中國最大的商業地產集團大連萬達本周一(12 月 8 日)在香港正式開啟路演活動。通過此次香港的首次公開發行(IPO),萬達有望募集至多約 39 億美元,用於其在全國 10 個城市的新一輪商業地產建設。這將使該集團成為世界第二大純商業地產開發商。

此次,萬達擬以每股 41.8-49.8 港幣,發行 6 億股新股。以這一定價區間的底端計算,萬達將籌得 32.3 億美元——這將是香港今年以來最大的 IPO 項目。如果此次 IPO 完全實現萬達募集 39 億美元的目標,該集團市值將逼近 250 億美元,次於目前世界排名第一的商業地產公司——美國西蒙地產集團的 560 億美元。

但萬達有著更大的野心,此次招股書明確預計,2015 年萬達商業地產將有望沖擊世界第一商業地產開發商。那麽,萬達的信心來自哪里?

萬達趕上了中國經濟持續發展,以及“政策”背後的紅利其實,萬達商業地產早在 5 年前就啟動了 A 股上市計劃,但由於遭遇當時房地產行業的調控以及資本市場的低迷,導致這一計劃一再推遲並最終終止。今年 9 月 16 日,也就是在阿里巴巴在美國啟動路演的第二周,萬達宣布重啟 IPO。作為中國線下消費的巨頭,萬達此次赴港上市計劃也備受關註。

2013 年年底以來,中國房地產市場漸顯疲態,救市政策不斷推出。外界普遍認為,中國房地產高速發展的時代已經結束,萬達集團作為一個房地產企業,已經過了上市的黃金時間窗。

但從更大的經濟背景上看,你會發現萬達集團,準確地把握住了中國近年來的經濟發展趨勢,並充分享受了中國經濟持續發展以及一些“政策”背後的紅利。

在眾多房地產企業中,萬達可能是與國家“城鎮化”戰略貼合最為緊密的一家。

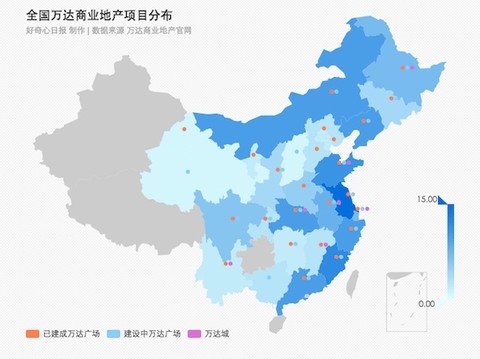

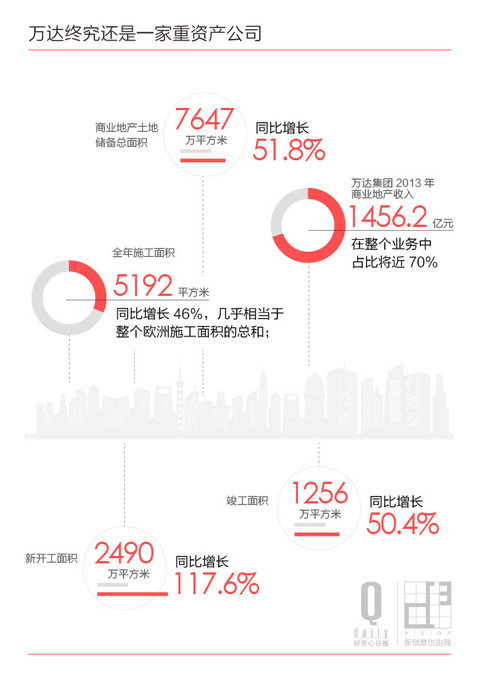

萬達招股書顯示,截至 2014 年 6 月 30 日,萬達商業地產在全國 29 個省(市、區)的 112 個城市布局了 178 個商業項目,萬達廣場、購物中心和豪華酒店已經覆蓋了國內的絕大多數一、二線城市。但中國目前推進的城鎮化思路,是“嚴格控制特大城市規模”,主打“城市群”,做一線城市城市周邊的二三線城市,同時推動中心城區人口向郊區和衛星城轉移。你從下面這張圖可以看到一線城市商業地產新開工面積在下降。

萬達也順勢對其投資選址進行了調整,開始撬動新興城市市場。目前,萬達投資選擇的城市,除了省會等中心城市外,大多是一個省之內人口和經濟總量排名二三位的城市,這些城市的人口聚集狀況好,經濟和商業消費基礎優越,基本上沒有淪為“鬼城”的風險,在一線城市人口嚴控的格局下可能獲得比一線城市更快速的發展。而萬達立足於這些城市,可以更好地分享本輪城鎮化紅利。

萬達是個不太一樣的房地產公司零售影響力大,聚合年輕時尚品牌你跟這個地產公司接觸可能不僅僅是因為地產,而是——它在零售領域的影響力。

從住宅、商業到文化產業,萬達有著看似龐雜的產業鏈,而其內在是緊跟居民消費熱點的發展戰略:居住、購物、文化、娛樂、旅遊、休閑……萬達的產業鏈與中國城市居民生活的每一環節都緊密相連,並以絕對的優勢遠超其他企業。

在萬達商業地產這個品牌旗下,最明星的品牌當屬萬達廣場,它享有“一座萬達廣場就是一個市中心”的美譽,包含了購物中心、寫字樓、酒店、電影院等,而每一個購物中心又涵蓋了服飾、餐飲、商超、KTV、遊戲等行業。根據萬達廣場官方網站新聞,目前全國已經有 104 家萬達廣場開幕,全年總客流超過 15 億人次。

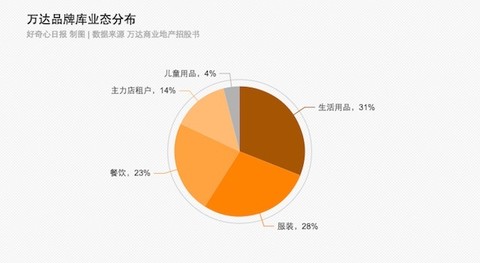

同時,萬達廣場的金字招牌也展現了對於零售品牌的強大吸引力。商業地產招股書披露,截止 2014 年 6 月 30 日,萬達的品牌庫已經包括超過 2000 個品牌,各類別的許多品牌為國內外知名品牌。業態占比中,主力店及次主力店租戶占比 14% ,兒童娛樂及教育業態占比 4% ,餐飲業態占比 23% ,服飾配套業態占比 28% ,生活用品占比 31%。整體來說,聚集的品牌都比較年輕時尚。

“萬達廣場強調的是一個生活廣場,所以它的招商邏輯比較註重不同業務的互補,不會因為零售的租金高,就加大零售的比重,它更註重體驗,所以娛樂體驗業態相比其它購物中心占比更大。”戴德梁行華東區商業地產服務部主管鄭誌宏告訴《好奇心日報》。根據萬達 2013 年工作報告,去年新開業的萬達廣場都大幅增加了體驗業態,體驗業態占萬達廣場比重近 55%;它們計劃 3 年內,體驗業態在萬達廣場中的占比要達到 60%。

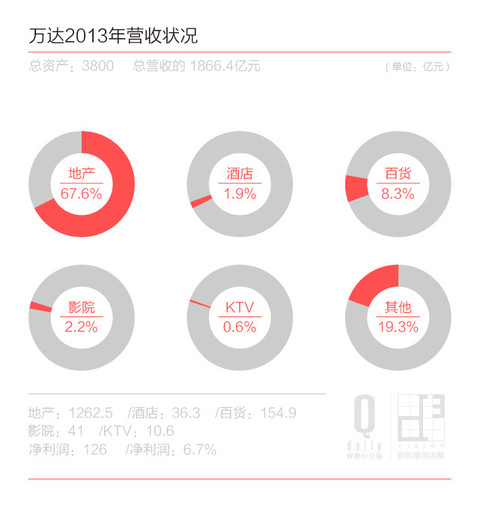

以售養租,資金回籠快即使從一個純正的商業地產公司的角度來看,萬達“以售養租”的模式也是相對獨特的。2013 年,萬達物業銷售收入占營收的 86.4%,40% 左右的業務毛利潤率能夠保證每年 100-200 億元的現金凈流入;而物業出租與管理帶來的收入占比僅為 9.8%,“以售養租”的核心即是用物業銷售帶來的現金流支撐物業持有,可以做到資金快速回籠。

而像 SOHO 中國這樣,在 2012 年從純銷售轉型為純持有的商業地產公司,就明顯感受到了資金回籠速度帶來的壓力。公司年報顯示,SOHO 中國所持有的貨幣資金從 2013 年年初的 197 億元減少至年中的 141 億元,再到年底的 106.5 億元,一路下滑。而公司 2013年僅有 2.79 億元租金收入,占營業收入 1.91%。

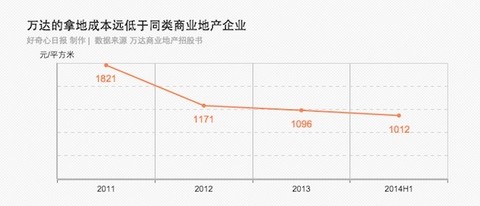

拿地成本低據蘭德咨詢的報告顯示,萬達近三年的土地成本僅占其平均售價的 9.18%,這在行業內是一個非常低的水平。以龍湖為例,2013 年其土地成本占平均售價的比例為 18.2%,萬科則接近 25%,四成以上的房企超過 33%,只有 6.4% 的開發商土地成本低於平均售價的 10%。

但你買萬達,實際上還是在買一個重資產的地產公司全球最大的院線公司、全球最大的不動產公司、全球持有 5 星級酒店最多的業主……,從進入該行業到成為行業第一,萬達集團所用時間都不超過 15 年。

但即便有多項全球第一的業務,萬達賴以起家的房地產業務仍是其目前最主要的收入來源。截至 2013 年,萬達商業地產實現總收入 868 億元,複合增長率為 30.7% 。2013 年和 2014 年上半年合同銷售總額分別為 1264 億元和 567 億元。

但仔細分析萬達各塊業務仍能發現,如百貨、影院、酒店等業務,幾乎都是依附於商業地產生長起來的。所以,商業地產項目地位之重,與萬達在其他領域的突進並不相悖。

不論怎樣,萬達依然是一個重資產的公司,而它的非地產業務會為它帶來更多獲得土地滾動發展的能力。而未來它要面臨的最大問題是未來市場飽和與中國經濟放緩的風險,也就是“重”所帶來的制約。另外,線下零售所面臨的來自電商的沖擊也是萬達要應對的的一大挑戰。

所以,萬達也希望能讓自己更“輕”一些曾經喊出“中國房地產只有 10 年黃金發展期”口號的萬達集團董事長王健林也曾迫切地希望降低房地產業務的占比:他的目標是,通過發展文化產業,7 年之後以商業地產為主的傳統房地產業務收入降到萬達集團總營收的 50% 以下。

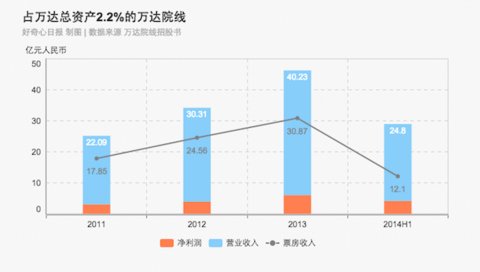

電影娛樂在商業地產業務赴港上市的同時,近期萬達院線在 A 股過上市成功的消息,也讓王健林達成了“今年推動 1-2 家公司上市”的成就。

萬達院線是當初萬達“無心插柳”的一項業務:萬達集團在為商業中心建設配建設施時,原本打算引入一家院線與之合作,但最終談判都以失敗告終,最終促成萬達決心發展自有的院線體系。如今,在電影娛樂市場爆發的情景下,萬達院線反而被認為是比萬達商業地產還要優質的資產。

根據招股書,2009 年至 2013 年,萬達院線年票房收入、市場份額、觀影人次連續 5 年均位列全國院線首位,此次預計募集資金 20 億元人民幣。

文化體育在市場傳出萬達有意投資西班牙足球隊馬德里競技時,我們曾經梳理了這項生意可能成功的 10 個原因。事實上,萬達涉水文化、體育領域,早已不是新鮮事。

1994 年,大連萬達成立了中國第一家職業足球俱樂部——萬達足球俱樂部,並在 6 年時間內奪下 4 個冠軍,相比目前風頭正勁的廣州恒大也不相上下。但 2000 年,萬達集團便急流勇退,徹底離開足球圈,將全部精力投入到地產開發的主業上來。

在商業地產領域大獲成功後,萬達又轉而回頭開發文化、體育等娛樂化項目。公開資料顯示,2012 年,萬達的文化產業年收入已經達到 208 億元,而王健林此前曾表示,萬達將在 5 年內使文化產業收入翻一番,超過 400 億元。而將文化領域轉型與海外擴張相結合,也對萬達提升自己的國際形象、建設世界一流跨國企業頗有裨益。

電商萬達和百度、騰訊共同出資 50 億元成立萬達電子商務公司在今年還是挺轟動的一件事。差不多 2 個月後,也就是在第 100 座萬達廣場落戶雲南昆明時,王健林對外披露了萬達電商項目進展:“發展比較順利,沒遇到什麽困難。我們還有幾十個軟件在研發中,軟件還沒法統一聯網,這個很複雜,還需要一段時間,我們的設想是到明年三季度正式全面推出,在明年 9 月份之前會在全國 130 個項目全面推出。”

萬達電商在萬達集團轉型過程中,更多是一個整合萬達旗下的商業地產、文化、旅遊等內部資源的“黏合劑”作用。而在電商平臺成形之後,萬達還會吸納更多的線下商業進入到萬達電商的開放平臺,將其將成為一個連接線下與線上產業的 O2O 平臺。

萬達做電商的初衷可能並不是與淘寶、京東等電商企業去爭搶蛋糕,而是通過整合資源,將自己的線下商業的蛋糕做到更大。

總的來說,萬達還是一個聰明的公司海外擴張分散風險萬達正在通過全球化擴張來分擔國內經濟放緩的風險。而萬達巨大的規模效應,最有機會通過全球性戰略布局,延長企業的高速增長期。萬達已經開始積極布局海外地產項目,在英國、美國、西班牙、澳大利亞等國都砸下重金,投資高檔物業及五星級酒店業務。

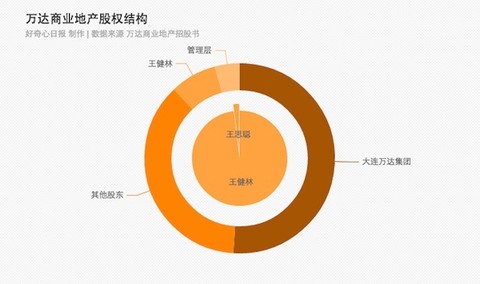

相對集中、穩定的股權結構也保證了王健林對於公司的絕對控制力根據招股書披露的數據,萬達商業地產的股權結構較為多元,但其最大股東、母公司大連萬達集團,卻是王健林及其子王思聰通過大聯合興公司完全控股,這在國內的上市公司中也極為罕見。

商業地產受政策調控沖擊比較小專註商業地產使房地產的宏觀政策對其沖擊較小。2005 年至今,中國房地產在大量國家政策的影響下,經過了幾個關鍵的市場調整期。但由於國家的宏觀政策主要集中在住宅項目,控制投資、投機需求,而商業綜合體機能滿足地方政府對 GDP 的追求,又可以提升城市形象,增加政府稅收,因此政府對於商業地產、尤其是商業綜合體的開發管控較為寬松,這推動了商業地產的持續增長。

房地產目前依然是一樁不錯的生意。今年 5 月,由國務院發展研究中心企業研究所牽頭開展的相關研究顯示,2013 年,房地產上市公司的業績規模穩步提升,滬深上市房地產公司營業收入均值為 56.15 億元,同比增長 30.10%;大陸在港上市房地產公司營業收入均值為 194.37 億元,同比增長 30.08%。在深圳上市的萬科 A,以及在港上市的恒大地產,都表現出了很強的綜合實力。

最後,王健林是否成為首富不重要萬達商業地產上市後,根據其市值推算,王健林的個人財富將達 832 億至 989 億元港幣,即使加上即將在 A 股上市的萬達院線,王健林的身價仍遠落後於以高價在美上市阿里巴巴的馬雲。

不過考慮到萬達旗下的百貨、文化和金融業務此次都未能列入上市主題,未來王健林的身價還有進一步上升的可能。

PermaLink: https://articles.zkiz.com/?id=122775

Next Page