- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

“國民老公”王思聰的商業嗅覺,兩年投出兩單IPO

來源: http://newshtml.iheima.com/2014/0815/144963.htmli黑馬:其實,王思聰不僅僅只是“王健林的兒子”,這個在微博上被眾網友齊呼“老公”的紈絝公子,拿著王健林給王思聰用來“上當20次”的5億元,在過去兩年中投出兩家IPO,包括最近在納斯達克上市的樂逗遊戲。回報已遠超預期。

鮮少被人提及的是在騰訊作為第二大股東C輪融資介入之後,2014年初樂逗又完成的Pre-IPO輪次融資,投資方正是由王思聰100%控股的Family Office普思資本。

這個初期由萬達集團董事長王健林投資5億元用來給王思聰“上當20次”的投資機構,回報已遠超預期,加上去年香港上市的雲遊控股,普思資本成立至今2年拿下2單IPO項目。

眾多PE同行項目在國內市場折戟,彼時剛剛駛入正軌不久的普思資本堅決轉型,投了4個項目後叫停人民幣業務,將更多精力放在海外市場。2013年普思資本在境外一級半市場的一系列試水收益良好,但更重要的是開拓了海外項目渠道。

2年2單IPO的成績不可謂不亮眼,在網絡遊戲這個不大的圈子里普思資本的招牌已然豎立,“TMT”甚至“網遊”會否成為這支新生代投資團隊的頭號標簽?普思資本董事總經理何誌堅對此指出:這並非公司最終目標。

出人意料的答案從側面凸顯了普思資本作為一個Family Office不同於多數PE投資機構的特質。

機構獨特定位

王思聰2009年從英國留學回國後開始在萬達集團擔任董事,並在2012年設立普思資本。歸國之後,王健林對兒子的態度十分明確,即鍛煉並觀察。

王健林在多個場合公論及過企業傳承問題,態度開放。“接班不是一定要傳給他,也可以交給職業經理人。”判斷標準,就在於王思聰是否能服眾,並在公司慢慢培養自己的權威。

對王思聰來說是否接班萬達也有自己的選擇,但無論如何,身背“王健林兒子”頭銜,他亟待鍛煉並成長。

直接進入萬達集團會不可避免地受到照顧,因此不在考慮範圍內,對王思聰來說,介入資本市場無疑是快速成長的捷徑:首先是學習與中西方眾多企業家交流的方式方法,其次可以近距離地了解各家企業的商業模式,並學習企業家的成功之道。

不以財務回報為最終驅動力的普思資本,在中國投資行圈中的獨特性不言而喻。

為了系統地接觸資本市場,普思在過去一年中廣泛地參與國內外一級半市場投資。包括在港股市場的錨定投資、基石投資,並在A股市場參與了一家上市公司的定向增發。

這正是普思資本無意使自己被標簽化的原因所在。何誌堅坦言,通常對投資團隊而言,專業化越強的GP對LP來說越有說服力,但這一點對普思資本不適用。

“普思不是有限合夥制企業,而是有限責任公司,Family Office與普通基金的最大區別在於沒有募資壓力,”何誌堅稱,通常基金管理團隊需要打造自己的優勢產業來贏得投資人信任,而普思資本則略過了這一環節。

境外渠道的意外收獲

除了連續出彩的TMT之外,普思團隊投資行業還包括新材料、節能環保、清潔能源、高端制造、醫療器械和服務,大消費、新型服務業等。

事實上普思資本設立時間並無優勢,甚至可以說有些不走運,2012年5月份正式組建團隊運作後,10月份便迎來了A股IPO關閘。

初出茅廬的普思卻反應迅速,當年投了4個人民幣項目後,果斷將業務重心調整至海外市場,2013年在港股市場頗有收獲,除了旗下項目雲遊控股成功上市,普思資本還借著港股的火熱勢頭參與了錨定投資以及基石投資等。

“我們看到項目境外上市時間表可控,就快速把方向從人民幣轉到了外幣投資,2013年嘗試anchor、cornerstone, 2014年開始從一級半市場做延伸,做定增、CB、認股權證,目的就在於不斷嘗試。”何誌堅說。

一系列的嘗試為普思資本在境外市場積累下了大量優質合作機構資源,這些項目源也為普思打開了國際市場。此次上市的樂逗遊戲,就來自於其承銷商J P Morgan的推薦。目前也有兩個海外項目正待落實,來自於美國的一個大數據應用企業和一家社交電商。

“海外投行推薦其實占deal sourcing的20%不到,但成功率很高,”何誌堅表示,多數大投行推薦項目經過盡調,相對有信譽背書。

樂逗遊戲背後贏家

談到剛剛上市的樂逗遊戲創始人陳湘宇,何誌堅贊不絕口,“他是特別有正能量的人,很有熱情和感染力,能跟這樣的企業家合作是我們的福氣。”

陳湘宇稱得上是一個有故事的人,曾患小兒麻痹的他行動不便,從前就這麽跳著去國外,四處尋找遊戲廠商談遊戲代理,也正是當時的四處奔波為樂逗遊戲築起了現在手遊競爭中的最大壁壘。這個曾遭受病魔侵襲的年輕創業者給何誌堅留下了極其深刻的印象,“見到他時,深深地被這種精神感染。”

王思聰的決策在這次交易談判中起到了關鍵作用,這個被稱為“抱著電腦長大的”骨灰級科技愛好者,可能也正是普思資本兩年內在TMT項目連續發力的核心因素。

普思資本高級投資經理王珂向記者描述了一個細節,在跟樂逗遊戲創始人陳湘宇見面前,王思聰從國外出差回到香港,接機的同事定好酒店準備接他第二天去深圳,但被一句“我十分想見Michael(陳湘宇)”拒絕。

隨後王思聰直接過關,奔赴深圳。

事實上,這次會面對普思資本最終拿下樂逗遊戲這個被多家機構覬覦的項目十分關鍵,據知情人透露,就在飯桌上,陳湘宇還曾接到了一家國際頂級股權投資機構負責人的電話。

值得註意的是,2013年騰訊投資樂逗遊戲時就曾出現股東為持股份額談不攏而僵持不下的局面,2014年上市前夕,聯想系和騰訊的投資人又怎會答應稀釋股權接受普思資本這一輪投資?

原來在嘗試增發未果後,陳湘宇最終選擇從自己手中拿出1.3%的股權,以約590萬美元轉讓給了普思資本。在上市前夕資源分享自己的持股份額,陳湘宇的這一選擇令人驚訝。

從協同角度來說,目前王思聰在萬達集團任董事,分管文化條線,未來樂逗遊戲與萬達旗下的影視資源應當可以產生化學反應。但何誌堅認為,資源絕不是達成交易的決定性因素。

“公司和Michael本人都不差錢,我們確實有資源,但是否有那麽重要?”何誌堅對此看的很清楚,關鍵還在於王思聰和陳湘宇兩個80後年輕人之間的共鳴。“兩人談了整整一天。”

香港驗出兩只大閘蟹樣本含致癌物 二惡英含量超標

香港特區食品安全中心9月下旬在市面上抽查5只共12斤的大閘蟹樣本,發現其中兩個樣本的二惡英含量超標,超標樣本來自江蘇省兩個水產養殖場。

據人民網報道,目前,香港食安中心已暫停有關水產養殖公司再進口食品及實時停售,並已通報內地有關當局跟進,中心會繼續追查分銷情況,亦加強抽查樣本。

香港食安中心指,消費者如果攝入過量二惡英,可引致氯痤瘡、皮膚出疹及變色等皮膚病,以及體毛過多。國際癌癥研究機構已把二惡英列為人類的致癌物,長期攝入二惡英會牽涉到免疫系統、生殖功能、內分泌系統及發育中神經系統的損害,一些研究亦發現二惡英與人的糖尿病、甲狀腺功能異常和心臟病有關。

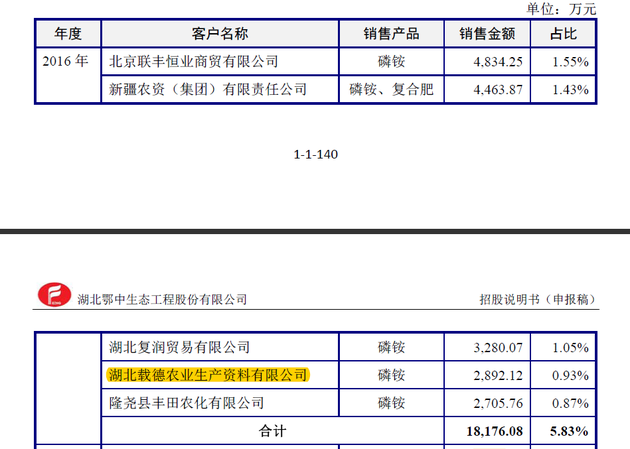

鄂中生態IPO申報稿更新突然冒出兩大“新”客戶 關聯交易必要性成疑

來源: http://www.nbd.com.cn/articles/2018-02-11/1192220.html

圖片來源:攝圖網

每經記者 王琳 每經編輯 張海妮

2018年1月23日,證監會官網披露了湖北鄂中生態工程股份有限公司(以下簡稱鄂中生態)擬登陸上交所的招股書申報稿(預披露更新)。

將2016年的客戶按照分銷和經銷分類後,突然冒出兩大“新”客戶,這一令人詫異的事情就發生在鄂中生態身上。在關聯交易的必要性上,《每日經濟新聞》記者也在招股書申報稿中發現了互相矛盾的說法,這到底是怎麽回事呢?

冒出兩大“新”客戶

鄂中生態前五大客戶名單在預披露和預披露更新的前後兩份招股書申報稿中存在一些差異——按照證監會反饋意見的要求,公司將客戶按照直銷和分銷進行了分類,令人詫異的一幕出現了:從銷售額看,2016年突然冒出了兩大“新”客戶。

在2017年7月公布的招股書申報稿(預披露)中,鄂中生態2016年第四大客戶和第五大客戶分別為湖北載德農業生產資料有限公司和隆堯縣豐田農化有限公司,銷售額分別為2892.12萬元和2705.76萬元。

而鄂中生態更新後的招股書申報稿顯示,經銷方式下,亞美洛巴貿易有限公司(AMEROPA AG)為發行人第四大客戶,銷售額為2978.9萬元;直銷方式下,鄂中生態2016年第一大客戶為陳家輝旗下的武漢中農國際貿易有限公司(單獨銷售3201.04萬元)及其關聯方迪斯科化肥(湖北)有限責任公司,銷售額為4255.21萬元。

對比招股書申報稿(預披露)可以發現,從銷售額看,兩者該進入2016年的前五大客戶名單的,但沒有進入。

對此差異,《每日經濟新聞》記者於2018年1月29日向鄂中生態董秘辦發去采訪函,但後者並未給予正面回應。

關聯交易有無必要性

被鄂中生態納入關聯方管理的複潤貿易較引人註目。

成立於2014年12月1日的複潤貿易在當年即向發行人銷售3319噸氯化鉀,銷售額696.99萬元;2015年和2016年又分別獲得發行人1.66億元和1.86億元的原材料采購;2015年、2016年和2017年上半年,鄂中生態還分別向複潤貿易銷售了3100.43萬元、3280.07萬元和3167.37萬元磷銨。

報告期內,鄂中生態主要從複潤貿易處采購尿素、鉀肥等原材料,並向複潤貿易銷售磷銨。發行人對該關聯交易的合理性解釋為,公司鉀肥采購相對被動,雖有較為穩定的鉀肥供應商,但供貨量無法完全滿足公司生產需求,缺口只能臨時通過市場詢貨詢價方式購買,采購量、產品質量、供貨時間、采購成本控制較差,公司急於尋求更多穩定的鉀肥供應商。

但公司在介紹發行人主要原材料的采購情況時卻總結稱,“上述原材料多為大宗商品,市場供應充足。近年來,我國化肥行業產能過剩,基礎化肥供過於求,價格持續低迷。”

值得註意的是,從鄂中生態向複潤貿易的銷售來看,報告期內,除2015年其銷售價格較鄂中生態磷銨銷售年平均單價高出1.19%外,其在2016年和2017年上半年銷售價格分別較公司磷銨銷售年平均單價低出14.75%和15.96%。鄂中生態對此解釋稱,2016年和2017年上半年向複潤貿易銷售的為普通磷銨,其價格遠低於工業級磷銨。

天眼查信息顯示,鄂中生態的關聯人蔡運祥還在發行人2016年第五大供應商荊門佳順化工有限公司中占股10%,並擔任該公司監事一職。

相關鏈接:鄂中生態資產大比例用作債務擔保 部分房產及土地尚未取得相關權證

清理趾甲內生噴血鑽出兩條生猛蛆蟲

1 : GS(14)@2016-02-11 10:20:15這太噁心了!有人在影片分享網上載一段片段,醫生為一名男子腳趾公清理腳甲內生時,竟拔出兩條活生生的蛆蟲,十分嚇人。片段由巴西網民上載至LiveLeak,醫生先割開男子左腳的腳趾邊位,並移除部分腳甲和發炎組織,傷口立即血流如注,流出大量鮮血。當醫生抹走鮮血後,竟然有兩條長約1厘米的蛆蟲從傷口中鑽出,醫生便用鉗子「挑」走牠們。到底蛆蟲如何會在腳趾甲內滋生?英國足科醫生卡恩(Tariq Khan)解釋,蒼蠅會在傷口如內生的趾甲中產卵,「若皮膚有損傷,好像內生趾甲,幼蟲就會經傷口進入皮膚生長。病人不一定感覺到,他甚至不知道牠們存在」。卡恩又指,當蛆蟲長大一點,牠們甚至會從傷口處「探出頭來」,而一般醫生會處方抗生素和清理傷口再作監察;不過亦有醫院會利用蛆蟲清理腐爛組織,若糖尿病患者有潰瘍,蛆蟲會吃掉腐肉,有助清理傷口。英國《每日郵報》

來源: http://hk.apple.nextmedia.com/international/art/20160211/19486899

Next Page

ZKIZ Archives @ 2019