- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

小小辛巴的只言小思213(光大證券) 小小辛巴

來源: http://xueqiu.com/5964068708/33154853【光大證券非公開發行分析】 光大證券今日公告,將於 2014 年 11 月 21 日複牌,擬非公開發行。一般來說,對於遠遠脫離我成本價的股票,我不太關心漲跌,所以,雪球網球友問我會不會漲停時,我隨口答了句:“不會。”

但後來想想,這個股票畢竟也是自己的第二重倉股,雖然因沒買夠量就飛掉很不滿意,可如此不聞不問,顯然也是對不起自己的帳戶。因此,我再次看了看這個公告。

根據相關報道的概括:“光大證券11月20日晚間公告,公司擬向包括公司第二大股東中國光大控股有限公司在內的不超過十名的特定對象非公開發行合計不超過60000萬股,其中光大控股擬認購不超過2000萬股。發行價格不低於10.42元/股,募集資金總額不超過80億元,將全部用於增加公司資本金,補充公司營運資金,以擴大業務規模。公司股票將於2014年11月21日開市起複牌。

募集資金主要用於以下方面:以客戶為中心拓展綜合金融服務,打開業績增長空間;以資本中介業務為核心,優化公司收入結構;境內外證券類資產收購及投入;加大信息系統的資金投入,滿足業務發展需求。

公司表示,通過此次非公開發行,公司的經紀業務結構將更加合理,資管業務、國際業務以及融資融券、股指期貨等創新類業務的業務規模將有所擴大、業務收入亦會提高。同時,公司通過此次非公開發行,凈資本規模將得到大幅提升,這也有助於公司取得創新業務資格,拓寬公司盈利渠道。”

本人試為解讀一下,由於經驗欠缺,亂猜的成分較大,算錯之處,還請見諒。

一、籌資規模

三個不超過的限制:不超過60000萬股;不低於10.42元/股;不超過80億元;

那麽以最低價10.42元發行6億股,將最少募集62.52億元。以目前市場對券商股的熱門程度,這個目標將輕松完成。

如果以最高募資額80億,發行6億股(或少於6億股),那麽非公開發行價格將在13.33元以上,發行股數越少,價格越高。

二、估值推算

光大證券目前每股凈資產7.14元,總股本34.18億股,停牌前股價12.9元。市凈率1.81倍,在所有上市券商中倒數第三,僅高於市凈率1.7倍的海通證券,與1.73倍的中信證券。但光大證券440.9億的總市值,連海通的一半也不到,更不及中信的三分之一。按照中國A股市場的邏輯,市值越小的定價越高,因此,光大的市凈率是明顯偏低的,再差也不至於低過海通或中信。

如果,出現最差的發行結果,即以最低價10.42元發行6億股,最少募集62.52億元。那麽每股凈資產將增厚至7.629元,以市凈率1.81倍推算,則二級市場估值應為13.8元;如果以行業目前最低市凈率1.7倍推算,則為12.97元。

如果,出現正常的發行結果,即80億全部募集(實現概率極大,自己做券商的,連自己的募集資金都搞不定,業內口碑就太差了,以後還怎麽幫人發行上市),但定價較低,最多發行了6億股,價格為13.33元,那麽每股凈資產將增厚至8.065元,以市凈率1.81倍推算,則二級市場估值應為14.6元;如果以行業目前最低市凈率1.7倍推算,則為13.71元。

如果,出現較好的發行結果,比如說拖得較久,估值進一步提升,發行股數少於6億股,最終發行價高於13.33元,那麽凈資產值的提升幅度也就更大,對應的二級市場估值也就更高。

由於目前的每股凈資產除了貨幣資金外,還包括了一些硬件,如營業部資產、辦公設施等,其賺錢能力顯然不如新註入的資金,馬上可以在火爆的市場中開展融資融券業務,發揮威力。因此,新註入的這部分資本金正常來說,還應給予更高的估值。

三、未來表現

綜合來看,非公開發行所帶來的估值提升,估值區間在12.97元至14.6元之間,由於光大證券前段時間上漲較多,短期獲利盤的兌現壓力較大,因此,漲停概率不大,但是,從長期來看,由於最終非公開發行的定價極有可能確定在13.33元以上,合理估值在15元以上,故如果短期獲利盤將該股打壓到13元以下,則意味著有較好的中長期機會。

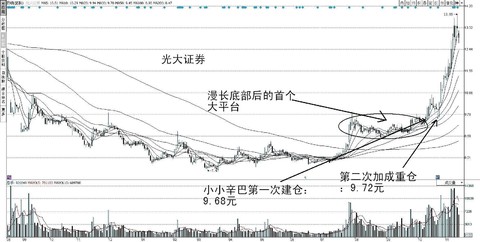

註,本人已於2014年10月15日以9.68元建倉光大證券,並於2014年10月27日以9.72元將其調整為第二重倉股。

如圖:

以上分析,未盡客觀,請勿跟風。

小小辛巴2014年11月20日夜寫於鷺島百家村。

... http://blog.sina.com.cn/s/blog_60aca0160102v7it.html …

PermaLink: https://articles.zkiz.com/?id=119926

Next Page