- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

搜房介入二手房交易,傭金0.5;自營+第三方平臺? 從易

來源: http://xueqiu.com/6313049521/36434841電商領域,京東、攜程、去哪兒都有自營加第三方業務的平臺模式;房地產可不可以有呢?搜房現在在北京、上海、廣州、武漢、成都5個城市測試的"直客式"服務就是自營;但原來的listing業務還是大頭。目前看就是自營+信息服務模式,類似京東的自營+pop模式。現在搜房直客服務的傭金是0.5,比傳統中介2的傭金率低75%;大家覺得地產領域這種模式怎麽樣?

以下是搜房相關新聞:

買一套200萬的二手房,你要交多少中介費?3個點是6萬,而最新號稱傭金降至1.5個點的二手房中介公司思源則3萬,現在房地產互聯網大佬搜房直接推出0.5傭金,200萬的房只收1萬元。互聯網革新之火燒進中介行業。

2015年新年伊始,搜房網在北京、上海、廣州、武漢、成都5個城市正式測試"直客式"服務,業主通過搜房房天下移動、PC平臺將自己要賣的房子委托給搜房,搜房通過交易平臺匹配潛在購房者,買賣雙方達成交易後,搜房提供全流程過戶、金融等服務,由於房客源匹配效率提高,且沒有沈重的門店成本,這個全新業務一出街就只收0.5傭金。這一讓購房者節省可觀的購房成本的服務遭到傳統中介公司的強烈抵制。

2月6日,武漢搜房網的辦公室被中介公司員工圍堵,以21世紀、華明達為代表的30多家中介公司50多人沖進搜房辦公區,反複拉動電閘,讓整個辦公區處於癱瘓狀態,機房服務器因此發生故障。圍攻一直持續到淩晨三點。周末在搜房直客服務購房者時,遭遇中介人員的人身威脅。2月9日上午搜房網武漢站很快迎來了中介人員的第二次“圍攻”,此次又辦公樓內與物業發生沖突,警察已到場,中介暴力事件持續上演的原因就是“搜房中介費收低了”。

中介行業的亂象可見一斑。

搜房推0.5傭金,中介堵門?

據搜房控股二手房集團總裁蘇婕介紹,此次二手房推出0.5傭金的新模式,將覆蓋北京、上海、廣州、武漢和成都等5個城市超10萬套房源,占市場可售房源約40%,總貨值超過1000億元。

“與大多數中介公司一樣,搜房網經紀人將為業主和購房者提供雙邊代理服務,完成租售交易全流程的工作。"與傳統中介公司不同的是,搜房網經紀人的服務內容已做了標準化的規定,透明可見。

業內人士透露,在中國四個一線城市,二手房交易總量超過了新房,40個重點城市,二手房交易量占新房40%,三四線城市也逐步轉向二手房交易為主。搜房網在5個城市中占有的房源比例已經深刻影響到傳統中介公司的既得利益。

“購房者都是用腳站隊的,低傭金在很大程度上將改變購房者的購房選擇”,北京龍頭二手房中介公司的門店經理告訴記者,而在房源端幾乎沒有哪套房源是某個公司所獨有的,所以手握客源的公司才是真正的行業老大。

搜房降傭對於二手房中介公司的影響,大家意見相對統一。不少二手房中介從業人員深感危機,“市場本來就不好,各家公司提供的服務同質化嚴重,如果在中介費價格戰上不能獲勝,公司的業務將會收到很大影響”,前述門店經理表示,“即便價格戰贏了,中介費的銳減也會讓門店開支收到威脅,不少小公司可能會選擇閉店”。

市場根本性改變,企業唯變求生

過去一年中國房地產市場的供求關系出現根本性變化,基於信息不對稱獲利的模式將在比我們預期更短的時間內被新的互聯網模式改變。

門店對於用戶並非如中介公司想象的重要,而長期以來中介服務問題頻發,用戶避猶不及,而諸如搜房這樣的網絡平臺僅僅靠品牌就已輕松秒殺中介公司。

業內人士分析,隨著中國房地產市場進入存量房時代,巨大的市場規模,現行傳統中介門店模式的落後,大量存在的用戶痛點,將有越來越多的新的互聯網模式湧現。處於風口浪尖的搜房網正是充分認識到這一點,主動求變,走出舒適區。

危機中的中介公司無法阻攔的不是搜房,而且"大勢"!

當小米以低價賣高配手機還能盈利時,傳統手機廠商必須尋找自己的革新之路。圍堵漫罵,並不會減緩這些變革的到來,不是搜房,也必定有其他玩家出牌。

中介圍攻,搜房危矣?

與中介公司不同,搜房網沒有沈重的門店負擔。

“對於搜房而言,從拿房源到撮合成交,我們砍掉了中間環節,節約了大量的經營成本,這使得低中介費具有可能性”,蘇婕介紹,搜房網依托其龐大的流量,房源和客源信息獲取的成本較低,且無門店運營壓力,使得中介費的彈性空間較大,“這恐怕是互聯網平臺企業與中介機構相比最大的競爭優勢”。

這其中所提及的運營成本,一般專指中介公司的門店運營成本。搭個橋跑個腿,中介費為啥就要這麽高?這麽高的中介費又去了哪里?這是個相當複雜且敏感的問題。

“中介傭金除了經紀人的提成外,還要分配給門店租金和各項開支約30%左右,固定資產和網絡營銷開支10%左右,余者作為中介公司的利潤收入”,中介費用的居高不下,與經紀公司的“重資產”運營有直接關系,“樓上樓下、電燈電話、水電煤氣各項開支都出在了對購房者收取的中介費身上”。

數據顯示,僅中原地產去年就促成交易總額達6500億元,中介費收入116億元。而鏈家地產、思源地產等兩個中介公司也都是銷售額都在千億級的房地產經紀巨無霸。幾家巨頭公司年代理總額破萬億已無可爭議。按照這一標準,幾家巨頭將獲得總值超過270億元的中介費收入,這其中有至少90億元花在門店的運營上。

伴隨著互聯網對於房地產行業的深刻變革,中介行業“去門店化”的呼聲也越來越高,這讓搜房0.5%傭金成為可能。

搜房網不奉行“人海戰術”,蘇婕介紹搜房網自營業務僅設置少量跟單人員,“‘數據找人’將改變‘人找數據’的傳統,通過大數據的應用,智能推送的結果是‘人與房’的聯接成本更低。”

低運營成本讓低傭金成為可能,低傭金讓規模化成為可能。有交易流量與市場份額,就不愁沒有資本故事。

“僅北京二手房一年成交就在10萬套上下,如果我們的平臺交易量能達到1000套,按照一套房子200萬元計算,搜房的交易額就是200億。這200億交易額里只要有十分之一需要我們的金融服務、裝修服務,那將是無比廣闊的市場”,蘇婕如此思考新模式的未來。

聲明:本人所在機構持有$搜房(SFUN)$ 多頭倉位!

@梁劍 @Ricky @求漏 @保守地貪婪 @虎父兔女 @格力高利 @菜鳥先飛

ATA本季度營收1980萬美元,non-GAAP淨利350萬美元 從易

http://xueqiu.com/6313049521/36587345$ATA(ATAI)$ 今日披露公司2015財年3季度(截至2014年12月31日)未審計的財務報告:

消費者市場的最新情況

· 截至2015財年3季度末,ATA移動應用產品——考試導航的活躍用戶數量超過55萬人,2季度末活躍用戶大約40多萬人

· ATA與大家匯教育科技(北京)有限公司(簡稱「大家匯」)合作向全國中小學課外培訓機構和學生提供相關服務。2015財年3季度,ATA開始向大家匯提供移動教育系統設備,已由大家匯分發到其網絡中的機構使用。ATA將繼續與大家匯會合作開拓市場。

· 公司2015年1月宣佈戰略投資愛賽達課(北京)網絡教育科技有限公司(愛賽達課),是一家提供SAT考試相關技術和服務的中國公司。這標誌著ATA首次投資SAT考試相關的專有工具和服務提供商,進軍更廣闊的留學服務市場。ATA希望通過與愛賽達課管理團隊的緊密合作,不斷開拓留學教育領域的市場、豐富產品線。

· 公司將繼續與新東方教育科技集團在合資公司經營上緊密合作,目標是向職場人士提供具有先進水平的教育工具和資源庫。該平台預計在2015年4月發佈。

· 2015財年3季度,ATA成功為外研社提供了新概念英語考試(「NCTE」)試考,這是面向在校中小學生的英語水平課程考試。

· ATA與領英中國正在就延長雙方「Hello Myself」的項目合作進行商談。所有領英中國的註冊用戶都可以使用「Hello Myself」進行自我評價,該工具目前還處在測試階段,有效期截至2014年12月31日。ATA享有該工具在中國的獨家推廣、使用權,Saville諮詢公司擁有該產品的開發權和所有權。

2015財年3季度公司財務和經營要點 (同比截至2014財年3季度—2013年12月31日財務數據變化)

· 淨營收人民幣1.23億元(1,980萬美元),同比上財年人民幣1.889億元。主要貢獻來自2季度(公司2015財年2季度截至2014年9月30日)舉行的全國註冊會計師統一考試。2013年注會考試在公司2014財年3季度內舉行

· 毛利人民幣6,410萬元(1,030萬美元),同比上財年人民幣9,250萬元

· 經營性利潤人民幣3,040萬元(490萬美元),同比上財年經營性利潤人民幣3,930萬元。下降主因是考試業務收入減少,因為註冊會計師從業資格考試改在公司2015財年2季度舉行。除此以外,公司在消費者市場的經營性支出是380萬元人民幣

· 淨利潤人民幣2,460萬元(400萬美元),同比上財年同期人民幣3,560萬元

· 調整性淨利潤不包括基於股份的薪酬和外幣匯兌損益(non-GAAP)為人民幣2,180萬元(350萬美元),上財年同期調整性淨利潤人民幣3,910萬元

· 2015財年3季度每股美國存托憑證(ADS)基本及攤薄淨收益均為人民幣0.94元(0.16美元)

· 提供約260萬次收費考試,同比上財年同期420萬次收費考試(不計2014財年3季度的注會考試,共提供收費考試約270萬次)

· 截至2014年12月31日,公司持有現金人民幣2.772億元 (4,470萬美元),無長期負債

2015財年業績展望

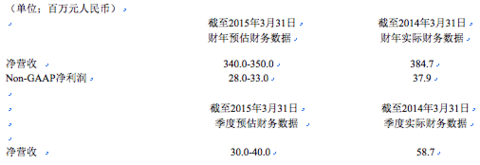

· 截至2015年3月31日(「2015財年」),調整後淨營收預估為人民幣3.4億至3.5億元人民幣,之前的預估為人民幣3.85億至4.05億元。調整後non-GAAP淨利潤(不包括薪酬福利和匯兌損益)預估為人民幣2,800萬至3,300萬元,之前預估是人民幣2,800萬至3,800萬元。

· 截至2015年3月31日(2015財年4季度),公司淨營收預估為3,000萬至4,000萬元人民幣。

公司董事長兼首席執行官馬肖風先生表示:「2015財年3季度,ATA繼續保持自己在消費者市場上良好的發展勢頭,將為公司長遠發展奠定一個良好基礎。公司自主研發的移動應用——考試導航用戶數量持續增長。2014年12月,考試導航成功入選新浪教育評出的十大考試相關的移動應用產品。近期公司還宣佈首次投資留學教育SAT考試的相關業務。我們相信通過與戰略夥伴——愛賽達課的合作,ATA可以放大自身優勢,更快、更有效地擴大自身影響力,逐步把客戶群擴展到SAT考生和參加類似考試的考生中。

馬先生繼續談到:「2015財年3季度公司共提供約260萬次收費考試,其中包括銀行從業資格考試和北京市旅遊發展委員會考試,以及金融、通訊和能源等行業的校園招聘考試。如果不計注會考量,收費考試考量同比2014財年3季度270萬次有所減少。公司2015財年3季度營收主要受2季度注會考試時間調整的影響,還有2014財年ETS終止ATA在中國獨家代理托業考試協議導致的托業考試收入下降。儘管面臨這些挑戰,公司還是成功與中國銀行業協會合作推出了網絡遠程教育平台,銀行從業人員可以通過該平台完成相關從業繼續教育。我們預計該平台將在2015年4月上線。我們還希望能在消費者市場方面有所突破,相信這些將對公司發展產生巨大影響,同時我們將持續關注並建立其他有價值的夥伴關係。我們相信通過一系列的整合,將會極大提升ATA在測評技術和理論方法研究的領先地位。」

經營回顧

2015財年3季度公司提供260萬次收費考試,同比2014財年3季度420萬次收費考試(不計270萬次的注會考試)。截至2014年12月31日,公司的授權考站共計2,992家, 考站網絡覆蓋全國。ATA是目前國內考站規模最大的商業考試服務提供商。自1999年公司開始運營,已累計提供超過6,510萬次收費考試。

GAAP結果

2015財年3季度

本季度公司淨營收人民幣1.23億元(1,980萬美元),去年同期淨營收人民幣1.889億元。原因是注會考試在2季度舉行,2014財年則在3季度舉行考試。不計注會考試帶來的營收影響,總營收減少420萬元人民幣。原因是托業考試對淨營收貢獻下降,ETS已在2014財年終止由ATA在中國獨家代理TOEIC考試及提供相關產品的服務合同。

本季度毛利人民幣6,410萬元(1,030萬美元),上財年同期為人民幣9,250萬元。本季度毛利率52.1%,上財年同期毛利率49%。毛利率提高主要是因為公司2014財年3季度向部分客戶提供了考試服務,但相關營收在2014財年4季度確認。

本季度經營性利潤人民幣3,040萬元(490萬美元),上財年同期經營性利潤人民幣3,930萬元。主要原因是注會考試時間調整造成較低的營收基數。消費者市場的相關管理支出人民幣380萬元,佔本季度管理支出總金額的11.4%。

本季度淨利潤人民幣2,460萬元(400萬美元),去年同期淨利潤人民幣3,560萬元。本季度每股普通股的基本及攤薄淨利潤均為人民幣0.53元(0.09美元), 上財年同期人民幣0.77元。2015財年3季度每股美國存托憑證的基本及攤薄淨利潤均為人民幣1.06元(0.18美元),上財年同期每股美國存托憑證的基本及攤薄淨收益均為人民幣1.54元。

Non-GAAP準則

2015財年3季度調整性淨利潤人民幣2,180萬元(350萬美元),其中不包括薪酬福利費用和外幣匯兌損益(non-GAAP),上財年同期人民幣3,910萬元。2015財年3季度,每股普通股的基本及攤薄淨收益,不包括薪酬福利費用和外幣匯兌損益(non-GAAP)均為人民幣0.47元(0.08美元)。

2015財年3季度每股美國存托憑證(ADS)基本及攤薄淨收益,不包括薪酬福利費用和外幣匯兌損益(non-GAAP)均為人民幣0.94元(0.16美元),上財年同期人民幣1.70元。

其他數據

2015財年3季度,計算基本及攤薄淨收益的加權平均美國存托憑證數量是2,290萬股。每一股美國存托憑證等於兩股普通股股票。

股票回購計劃

2014年8月5日,公司董事會批准一項股票回購計劃。按計劃公司將回購總金額不超過500萬美元已發行的、流通的美國存托憑證股票。回購計劃實施期間即2014年8月5日至2015年1月31日,公司將通過公開市場購買或非公開協商的交易、大宗交易或其他方式回購股票。截至2015財年3季度,公司已經回購210,160股美國存托憑證股票,平均成本US$4.35/美國存托憑證。此回購計劃已於2015年1月31日到期。

2015財年和2015財年4季度盈利預估

2015財年4季度淨營收預計為人民幣3,000萬至4,000萬元。

2015財年全年淨營收預計為人民幣3.4至3.5億元,non-GAAP淨利潤為人民幣2,800至3,300萬元。

財務數據預估

馬肖風先生最後表示:「我們已經在消費者市場取得重大進展,但由於客戶要求的服務時間改變,以及與客戶合同談判時間延長等原因,ATA修正了2015財年淨營收和Non-GAAP淨利潤預估。我們將繼續保持目前消費者市場的發展態勢。作為公司與外研社合作的一部分,我們很高興在3季度成功進行了新概念英語的機考試考。」

「2015財年,消費者市場上的投入將為公司未來發展奠定良好基礎,但在真正為公司帶來營收和利潤貢獻之前我們還需要等待一些時間。我們將繼續努力把ATA打造成中國客戶心中的知名品牌,同時感謝股東對公司的一貫支持。我們期待未來幾個月內可以向大家提供更多、具體的相關信息。」

上述內容僅代表公司目前情況,後續還會修正。敬請注意:2015財年3季度經營數據對未來經營結果不具任何指導性。

58赶集合并,到底给赶集网估多少钱? 从易

http://xueqiu.com/6313049521/41075870谣言往往是遥遥领先的预言,$58同城(WUBA)$ 与赶集合并正式宣布了。不过,今天几乎所有的新闻稿写的都是58同城获得赶集43.2%的股份,同时又说是5:5合并;到底给各自的估值是多少钱怎么也看不清楚,搞得我一头雾水。后面看到中新网说的“58同城首先将以现金加股票的方式获得赶集网43.2%的股份”(http://news.163.com/15/0417/16/ANDTCFVI00014J…);我突然想明白了,原来这次分步进行的一个交易。结合英文稿中“as part of an intended long-term, strategic combination transaction, 58.com has agreed to acquire an approximately 43.2% fully diluted equity stake in Ganji for a combination of share

合并是股权的整合;但说到兑价是个市值的概念,这就需要有一个固定股价来衡量。58同城宣布这笔交易的同时还宣布了向腾讯的定向增发,增发价是52美元/ADS;这就是双方估值的基础。

首先,58同城以1700万ADS(3400万普通股)加4.122亿美元获得了赶集43.2%的股份(剩下56.8%的股份第二步才交割)。而58同城向腾讯增发的股份价值刚好也是4亿,正好是这次交易中的现金部分。所以,1700万ADS股份也可以按52美元/ADS的价格计算出相应的股权价值是8.84亿美元;加上4.122亿美元的现金是12.962亿美元。就是说这么多钱购买了赶集43.2%的股份,那赶集整体的估值就是30亿美元。

同样以52美元/ADS计算,58同城目前8840万ADS(2014Q4财报数据)对应的估值是46亿美元。合并后新公司的总股本是1.47亿ADS;如果股价超过68美元就可以有100亿美元的市值。

PS: 杨浩涌说,除去58同城的投资外,双方五五合并。58同城的投资不知道是不是主要指58到家和前段时间刚收购的安居客;不管是哪些,意味着这些业务的估值可以有46-30=16亿美元 :)

文/ i美股 吴桑茂

声明:文章发表时,本人所在机构持有$ 58同城(WUBA)$ 多头仓位;文章所述内容不构成任何投资建议!

房多多会威胁搜房吗? 从易

http://xueqiu.com/6313049521/46269651

上周听了房多多的一个会,了解了下他的运作模式。对这个刚成立三年半的公司在2014年做到2000亿的交易额有了更多的理解,也在思考这样的模式对搜房会有多大的影响。

房

多多是做新房一二手联动切入房产领域的;主要做法是派一帮人扫街跟经纪人门店去谈,让他们把一些买二手房的用户介绍到新房开发商那里。同时又跟开发商说,

我这里有精准的购房用户;你不是给搜房、乐居他们优惠券吗?也给我一些,我给你导流。这样,房多多其实是帮二手房中介开辟了一个卖新房的渠道,是会受到二

手房门店欢迎的。搜房也在做类似的事,2015年Q1新房电商卖的7270套房子中就有2931套是通过这种形式卖的。

在房多多构建的这

个模型里,中介经纪人只需要锁定用户,把用户送到开发商的项目案场就可以了;不需要经纪人去促成交易;但是只有用户实际交易了才会给经纪人佣金。对经纪人

来说,无非是跟不购买他们介绍的二手房的用户多说一声而已;用户到达开发商案场的交通费开发商也可以报销;所以经纪人也很愿意做这样的事。

目

前房多多从开发商那边拿到的返佣是1.2%,80%给经纪人。现在房多多与2.96万经纪公司签订了合作协议,这些经纪公司共有5.46万合作门店(平均

每个公司两家门店)60万合作经纪人(平均每个门店11个经纪人)。这些经纪人在房多多的注册账户数是23万个(不是每个经纪人都开了账户)。肖莉表示,

房多多目前有六七百人在管理这些经纪人;新房业务基本处于盈亏平衡状态。

做好了新房,房多多又开始做二手房。与做新房类似,房多多也是搞

定房源端,然后让经纪公司帮忙卖房。不过,与新房的房源可以通过开发商批量获得不同;二手房的房源需要扫楼才能一套一套的获得房源。所以,房多多在二手房

里投入的人员也多了很多;新房只有几十个人在跑开发商,二手房则有一两千人在扫楼获取房源。肖莉表示,房多多在二手房领域的核心价值就是二手房源库。

介绍完了房多多的模式我们来看看他与搜房的异同点:

在

新房领域,搜房除了有与房多多一样的一二手联动模式之外,他还有自己的看房班车带用户到开发商案场看房,还有3000人的交易团队帮开发商促成交易。所

以,搜房有更高的去化能力,可以获得开发商更高的返点率,目前是1.6%。如果搜房以同样的分成比例分给经纪人,经纪人就可以拿更高的返佣;对经纪人的吸

引力应该会更高。不过,两者最大的区别还不是这点,而是搜房的主要用户来源是其网站,是自有用户;而房多多的主要用户来源是经纪人。

在二手房领域也是,搜房不但建立了真实房源信息库供经纪人使用,同时还可以给线下的经纪人导入购房用户。此外,搜房获取的这些房源不是只由合作经纪人卖;他自己也建立了几千人的团队在直销;所以业主将房源委托给搜房之后也会更快被卖掉。

所

以,仅从商业模式上看,很难说房多多对搜房有多大的威胁;只能说是新房优惠券、二手房经纪这样的业务进入门槛不高导致了整个行业的竞争加剧。对搜房而言,

更大的威胁可能是管理层自己在各业务线上的博弈。因为新房的一二手联动会侵蚀他新房交易部门的利润,二手房的交易业务则会影响原来卖端口收流量费的业务部

门利润。如果搜房不能打破这些业务部门间的利益,交易团队的执行效率可能就会受到其他部门的干扰,从而使自己输给外部执行力更强的团队。从这些点看,我就

更理解老莫所说的:“搜房转型最大的风险是执行能否到位!”这句话了。

文/ i美股 吴桑茂声明:文章发表时,本人所在机构持有$搜房(SFUN)$ 多头仓位;未持有房多多股份。文章所述内容不构成任何投资建议!

iMeigu Fund![]() (i美股http://www.imeigu.com/)是一只专注中概互联网投资的基金,旨在通过专业研究团队的精选组合、仓位配置、动态再平衡、风险控制,获取中国互联网高成长带来的超额投资回报!

(i美股http://www.imeigu.com/)是一只专注中概互联网投资的基金,旨在通过专业研究团队的精选组合、仓位配置、动态再平衡、风险控制,获取中国互联网高成长带来的超额投资回报!

從易迅、大眾點評再到1號店,為何上海互聯網公司難逃“被收購”命運?

來源: http://www.yicai.com/news/5030871.html1號店被京東收購,讓一個老生常談的問題又被拋出來咀嚼——上海互聯網公司為何難逃被收購的命運?上海到底有沒有互聯網土壤?但這個話題就像幾泡過後的茶葉,從當年的“上海為什麽留不住馬雲”開始喝,喝到現在已鮮有什麽新味道。

從早年的易迅,到大眾點評、安居客、1號店,這些公司上演了類似的劇情。為何上海互聯網公司難逃被收購命運?其實這多少有點偽命題,資本異常活躍的互聯網圈每年都在上演並購大戲,被收購者遍布全國,只是上海尚沒有一家準巨頭扮演過收購者的角色,當它再被拿來與城市體量相當的北京做比較時,讓人慢慢形成了這個印象。

張濤離開大眾點評時淚灑公司的照片讓多少人動容感慨。要知道,上海用戶對點評有很深的情結。無論對於任何一個創業者,公司就是自己的孩子,拿錢走人是他們最不想看到的結局。但當公司真走到那個境地時,實屬無奈。

要分析原因,首先可以排除成本因素。有人說在上海辦公司很貴,但是你橫向比較一下京滬兩地互聯網圈的收入就會發現,北京的人力成本比上海貴很多。這是互聯網公司一筆很大的支出。另外一個因素應該排除用戶土壤,上海互聯網用戶的數量、活躍度、貢獻度等在很多方面是超過北京的,市場足夠大。

一位不願具名的上海知名互聯網公司創始人兼CEO跟我說,這是結構性因素,互聯網公司對人才、團隊的依賴性很強,上海互聯網公司勢必要從本地招很多人,受這座城市文化氛圍的影響,本地團隊更註重生活與工作的平衡,說白了就是相對缺乏狼性,對員工來說這未必是壞事;管理層在判斷未來走向時更現實而理性,謀定而後動,很少能看到王興這種賭徒性格的人。對於資源依賴型行業,上海做的風生水起,但互聯網對資源的依靠性讓位於對人才和團隊的依賴。

隨便一個工作日,晚上9點多,當你站在杭州文一西路阿里巴巴西溪園區的大門口,看到幾棟燈火通明的大樓,從里面走出來的員工還拿著手機溝通業務,就知道互聯網公司有多拼。李彥宏曾經公開對百度缺乏狼性表達過憂慮,互聯網的這種創業氛圍,影響著從創業者到員工的每一個人,甚至包括保安。

和矽谷相比,中國互聯網環境重模式、輕技術,不是你擁有一批技術大牛就能包打天下。像虛火過往的O2O行業,技術的重要性小於運營,在市場拓展和業務擴張時,有時候“野路子”更管用。

說到人才結構,這里有一個很有意思的現象。上海交大可謂上海互聯網圈的黃埔軍校,從這里走出了曾碧波、王建碩、張旭豪、沈南鵬。但除了交大,再沒有一家上海工科院校扮演這個角色,倒是上海財經大學走出了張勇,財務出身歷經盛大和阿里巴巴。相比之下,北京高校對互聯網圈的集群性貢獻要明顯的多。

另外,上海對人才的輻射多集中在華東六省,北京憑借首都因素輻射全國。以湖南為例,盡管位置上離上海更近,但北京對湖南人的吸納力比上海強很多。在媒體圈和互聯網圈都表現強悍的“湘軍”,大多喜歡將北京、廣州作為創業地和工作地,陌陌創始人唐巖就是一例。

每個城市都有自己的定位和調性,無可厚非。上海互聯網公司在運營細節和服務體驗方面做的較好,一如這座城市的規範性格。針對1號店被易手這個熱點,一個集中了部分江浙滬互聯網圈媒體人的微信群討論正歡,“之前我家的日用品幾乎都靠1號店”、“送貨速度絕對靠譜,態度也很好”,這些評論多少反映了上海互聯網公司的性格。

三十年河東、三十年河西。當年陳天橋在互聯網圈叱咤風雲時,你很難說他是只偏居上海一隅的。進入BAT時代,並購和集中趨勢愈發明顯。你看阿里巴巴和騰訊每年買公司的勁頭,就像冷戰時期的軍備競賽。上海互聯網企業大多精耕於垂直領域,偏工具屬性,在這一輪瘋狂並購潮中,被巨頭收購在所難免。但瞬息萬變、快速叠代的互聯網圈,誰也說不準下一個巨頭在哪兒誕生。

從易迅、大眾點評再到1號店,為何上海互聯網公司難逃“被收購”命運?

來源: http://www.yicai.com/news/5030871.html1號店被京東收購,讓一個老生常談的問題又被拋出來咀嚼——上海互聯網公司為何難逃被收購的命運?上海到底有沒有互聯網土壤?但這個話題就像幾泡過後的茶葉,從當年的“上海為什麽留不住馬雲”開始喝,喝到現在已鮮有什麽新味道。

從早年的易迅,到大眾點評、安居客、1號店,這些公司上演了類似的劇情。為何上海互聯網公司難逃被收購命運?其實這多少有點偽命題,資本異常活躍的互聯網圈每年都在上演並購大戲,被收購者遍布全國,只是上海尚沒有一家準巨頭扮演過收購者的角色,當它再被拿來與城市體量相當的北京做比較時,讓人慢慢形成了這個印象。

張濤離開大眾點評時淚灑公司的照片讓多少人動容感慨。要知道,上海用戶對點評有很深的情結。無論對於任何一個創業者,公司就是自己的孩子,拿錢走人是他們最不想看到的結局。但當公司真走到那個境地時,實屬無奈。

要分析原因,首先可以排除成本因素。有人說在上海辦公司很貴,但是你橫向比較一下京滬兩地互聯網圈的收入就會發現,北京的人力成本比上海貴很多。這是互聯網公司一筆很大的支出。另外一個因素應該排除用戶土壤,上海互聯網用戶的數量、活躍度、貢獻度等在很多方面是超過北京的,市場足夠大。

一位不願具名的上海知名互聯網公司創始人兼CEO跟我說,這是結構性因素,互聯網公司對人才、團隊的依賴性很強,上海互聯網公司勢必要從本地招很多人,受這座城市文化氛圍的影響,本地團隊更註重生活與工作的平衡,說白了就是相對缺乏狼性,對員工來說這未必是壞事;管理層在判斷未來走向時更現實而理性,謀定而後動,很少能看到王興這種賭徒性格的人。對於資源依賴型行業,上海做的風生水起,但互聯網對資源的依靠性讓位於對人才和團隊的依賴。

隨便一個工作日,晚上9點多,當你站在杭州文一西路阿里巴巴西溪園區的大門口,看到幾棟燈火通明的大樓,從里面走出來的員工還拿著手機溝通業務,就知道互聯網公司有多拼。李彥宏曾經公開對百度缺乏狼性表達過憂慮,互聯網的這種創業氛圍,影響著從創業者到員工的每一個人,甚至包括保安。

和矽谷相比,中國互聯網環境重模式、輕技術,不是你擁有一批技術大牛就能包打天下。像虛火過往的O2O行業,技術的重要性小於運營,在市場拓展和業務擴張時,有時候“野路子”更管用。

說到人才結構,這里有一個很有意思的現象。上海交大可謂上海互聯網圈的黃埔軍校,從這里走出了曾碧波、王建碩、張旭豪、沈南鵬。但除了交大,再沒有一家上海工科院校扮演這個角色,倒是上海財經大學走出了張勇,財務出身歷經盛大和阿里巴巴。相比之下,北京高校對互聯網圈的集群性貢獻要明顯的多。

另外,上海對人才的輻射多集中在華東六省,北京憑借首都因素輻射全國。以湖南為例,盡管位置上離上海更近,但北京對湖南人的吸納力比上海強很多。在媒體圈和互聯網圈都表現強悍的“湘軍”,大多喜歡將北京、廣州作為創業地和工作地,陌陌創始人唐巖就是一例。

每個城市都有自己的定位和調性,無可厚非。上海互聯網公司在運營細節和服務體驗方面做的較好,一如這座城市的規範性格。針對1號店被易手這個熱點,一個集中了部分江浙滬互聯網圈媒體人的微信群討論正歡,“之前我家的日用品幾乎都靠1號店”、“送貨速度絕對靠譜,態度也很好”,這些評論多少反映了上海互聯網公司的性格。

三十年河東、三十年河西。當年陳天橋在互聯網圈叱咤風雲時,你很難說他是只偏居上海一隅的。進入BAT時代,並購和集中趨勢愈發明顯。你看阿里巴巴和騰訊每年買公司的勁頭,就像冷戰時期的軍備競賽。上海互聯網企業大多精耕於垂直領域,偏工具屬性,在這一輪瘋狂並購潮中,被巨頭收購在所難免。但瞬息萬變、快速叠代的互聯網圈,誰也說不準下一個巨頭在哪兒誕生。

Next Page