- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

市值萎縮四分之三 黑莓手機的「匈奴悲劇」

http://www.21cbh.com/HTML/2011-12-24/xOMDcyXzM5MDgxOA.html

對於總部位於加拿大安大略省滑鐵盧市的RIM(黑莓手機製造商)來說,2011年可謂是不折不扣的滑鐵盧——今年以來,RIM的市值下滑了約四分之三。

於是,在新的一年即將到來的時候,圍繞著RIM的傳言也開始此起彼伏。有消息稱,亞馬遜、微軟和諾基亞均考慮收購RIM,華爾街更是風傳諾基亞和微軟將聯手收購這家曾經高居智能手機市場第一名的龍頭。

RIM 就像一個高貴冷豔的男模,在並不為大眾熟知的情況下,攀登至行業的頂峰,又在不為大眾所熟知的情況下,黯然隱退。這就像曾叱咤一時的匈奴騎兵,看似牢不可 破,但是始終沒有建立穩固的根據地,沒有把「用戶總量」做起來,只是一名橫衝直撞的萬戶侯,等著自己老了,也便雨打風吹去,因為人數過少,連獨有的血統也 在代代遺傳中被稀釋殆盡。

「低調」的悲劇

RIM是一家低調的公司。這家公司其實成立於 1984年,但它為少數智能手機發燒友所熟知已經是2001年911事件之後的事情了。RIM早在1998年就在中國註冊了黑莓商標,但是,直到如今黑莓 在中國的用戶量在中國高達9億手機用戶群中也只能說知者寥寥;RIM很早就授權給諾基亞來推廣自己的服務,但是,當年的Push Mail沒有像今天的《憤怒的小鳥》一樣成為一種App,沒有在諾基亞的塞班平台上成為流行元素……

低調未必是刻意為之,但它的高貴冷豔某種意義上只是一種失誤和能力不足。

一 方面,RIM開始定位於高端的企業級客戶,以保密性的Push mail為核心賣點,具有和今天的iPhone媲美的淨利潤率。這是一個絕佳的業務模式,可以為企業迅速積累巨大的現金流,可以投入後續前沿研發。但 是,RIM始終沒有明確戰略,甚至強烈的意願將這種優勢推廣到大眾市場,比如,更為廉價的Push mail,或者不包括Push Mail,但是設計美觀的機型,和三星、索愛一樣獲得部分中端市場。

或許怕降低利潤率,RIM沒有這樣做,僅僅將技術作為壁壘,希望一直在這個肥美的小草場裡賺自己的錢,兩耳不聞窗外事。所以,就國別而言,它的最主要市場也在美國,連歐洲、日本的推廣也不盡力,這讓其用戶總量一直過低。

另一方面,技術見長的RIM,又沒有在觸摸屏為代表元素的智能手機市場先行一步。這已經不能算是高貴冷豔了,而是有些倨傲,甚至有些莫名其妙。網上一直盛傳RIM內部的管理較為混亂,內部員工對官僚體系大為不滿,恐怕也不都是空穴來風。

RIM始終固守少量的企業級市場,固守北美,長期只做全鍵盤輸入而沒有更早投入觸摸屏,讓其錯失了太多的機會,這看似是「低調」的悲劇,實則是失誤和能力不足。

小眾科技產品的法則

實際上,任何的小眾科技產品,要想獲得更長久的市場成功,必須遵循特定的法則。否則,將會面臨極大的市場風險。

首 先,小眾產品,必須有足夠的品牌壁壘。這看似矛盾,其實不然。在傳統產品當中,大多數的奢侈品都將品牌推廣放在了重要位置上,愛馬仕、LV等產品,雖然購 買的人不算多,但是其實是大眾品牌,廣為人知,這有助於使其銷量最大化,同時可以形成強大的「品牌資產」。RIM的產品定位一直偏向小眾未嘗不可,但是, 品牌宣導卻過於滯後,否則在美國之外的市場完全有可能有數倍的銷量。

在這一點上,蘋果形成了完全相反的樣本,蘋果的手機雖然銷量是小眾的,但是品牌是大眾的,有半數以上的用戶是「跟風」購買的,這是奢侈品的法則。

其 次,科技類的小眾產品具有特殊法則,必須面對技術不斷更新的挑戰。傳統產業的小眾產品較易於保持長期競爭力,但是,科技產品的特點就是新技術不斷殺死老技 術,因此,依靠技術領先是非常不牢靠的。所以,技術領先必須迅速轉化為用戶基礎,也就是說,必須儘可能大眾化,「圈人」成功之後,抗風險能力將會大大增 強。

比如,Google當然是優秀的搜索引擎,但是,除了技術壁壘之外,很重要的一點是用戶總量。即便一個新技術出現,比Google還 好,但是,由於大多數受眾習慣了Google,它想從Google拿走一個用戶的成本都是很高的,特別是時間成本會比較長,在這期間,Google有能力 學習到類似的技術,甚至反超。

最後,小眾科技產品一定要有模式壁壘和發展速度。正如前兩條所述,在如今巨頭環伺的市場上,必須有新的業務 模式,才更容易建立其核心競爭力,而且不被巨頭迅速克隆。所以,Facebook能夠從Google的陰影下迅速做大,Zynga能夠從Facebook 平台上突飛猛進,因為它們都是不同的業務模式,巨頭們轉身較慢,業務模式模仿的難度大於技術的模仿。

所以,RIM的衰落是一種類型企業的衰落,未來的市場,或許只能有2種企業可以活得滋潤:巨頭,以及未來的巨頭,沒有中間態。RIM的機會仍在,是絕地反擊,重新開疆拓土;還是就此沉淪,成為最後一個匈奴?拭目以待。

港股印象 2分之1自旋

http://xueqiu.com/9132408460/24867809香港法制之健全,金融之完善,是從小便被塞進我腦海的概念。故而,在看慣了美國上市公司後,第一次系統研究香港上市公司時,我著實被噁心了一把。回頭想來,這些香港企業並沒有違法,只是走在了道德和法律的警戒線上。以下借一些個例說說兩年前我對港股的初印象。

HKG:1168 百仕達

房產公司百仕達的問題很多,我們只撿最嚴重的談。這家公司表面看起來有很低的槓桿和大量的現金,但它與關聯公司的貓膩令人不得不警醒。

從2011年的報告看,百仕達寧願將20億港幣大方的借與關聯公司,也不願分紅或回購股票。這家關聯公司,「不負眾望」的在2010年因虧損而無力支付利息,百仕達僅做了小幅的資產減值準備,並未有任何撤回貸款的動作。百仕達的所有關聯公司,於2011年末總資產顯示為46億,而淨資產則為3億,槓桿逾15倍。房產牛年的虧損,令人不得不懷疑這些負債的存在目的是否是為打水漂。另外,百仕達對他們的股權佔有率基本在50%的臨界點下徘徊。若多購入幾個百分點的股權,43億的負債就必須合併入百仕達的報表。這些關聯企業股權的購入成本是多少呢?4000港幣!通過關聯公司隱藏負債的目的顯而易見。

2011年末,乃至今日,香港市場中估值最低的幾乎全是房產開發和投資相關公司,行業平均市盈率在11年10月只有5.3。當然,或許因為97年以來的慘痛教訓,香港市場上交易的房產類股票並未在近年出現過明顯溢價。

房產類公司估值「較低」的另一個原因是這類公司每年對正在開發或因投資持有的物業做「合理價格調整」(fair value adjustment),並將調整部分計入當期利潤。這種會計手段並非違規,有其存在價值,尤其是對建造週期越來越長的房產開發公司。也正是因為建造週期的增長,房產開發商手頭的庫存佔資產比重逐年上升。在部分城市房價增長率遠高於當地人均收入增長率的宏觀背景下,大量庫存的「合理價格調整」計入利潤,顯然不能令人信服。2011年末,由於持續了一年的緊縮貨幣政策,房產市場稍顯冷淡,雖然實際全國均價仍然增長了6%,港股市場已經把可能出現的「負庫存調整」計入了房產公司的估值中。

HKG:0464 建福集團

建福集團上市於2006年,出售40%股權募集了5500萬港幣。而2005年六月,公司授予建福集團創始人約1.2億一次性分紅獎勵。其中約8800萬用於抵消年前借給創始人的貸款,另3200萬現金分紅是在2006年IPO後,從公眾募集資金中抽出。也就是說,公眾支付了5500萬後,只有2300萬到賬,而這還不夠填8800萬的貸款資產解除。花了5500萬,買到的公司卻少了5500萬。

此後,從2007年到2011年的5年裡,公司共盈利2.74億,換算為公眾股東權益為1.1億。公眾股東似乎賺了。但是,同期公司創始人和其子女的工資和獎金收入總值為8170萬。另外,公司分紅共9720萬,其中5830萬都回到公司創始人的腰包。或許是大股東的利己主義讓市場無法信任管理團隊,該公司股價跌宕了7年還在IPO時的價位徘徊。

HKG:0068 利興發展

和珅貪污之巨,固然令人咂舌,但此人做事滴水不漏,談吐不凡且馬屁不穿,令人願意被他剝削。若是換個無能之人,縱使只是買菜時沾點小便宜,也會令人討厭。利興發展便是此類。這家業務分散在股票交易,借貸和資產投資的公司,在2001到2011年間股東權益從13億增長到了18億,年均漲幅算上分紅也不足4%。2011年五月該公司從董事長夫人手上以4500萬港幣購入了一套物業。結合當年市場對房產的看空和利興之後並未增加房產倉位看,這筆收購的動機不純。

在翻看港股時,內部關聯交易的出現頻率大約在50%上下。雖然大多此類交易能以合理理由搪塞,但出現太過頻繁也會令人反胃。

HKG:3818中國動向

2011年底,中國的中端運動品牌都遇到了庫存嚴重積壓的問題,其中以主打Kappa品牌的中國動向為最(特步,李寧也都在此列)。每個行業都會有週期性的供過於求,是整個行業所有從業人員信心過度膨脹的產物。整體的問題,便是人性的過錯,對此我們不必過度的苛責。

2011年,全國Kappa門店減少了600家的同時,中國動向賬面卻有未用現金50億,相當於整個公司70%的資產。巨額的現金的存在,從該公司上市的第一天算起已有5年之久。環顧一圈,我們不難發現,同樣的情況在這個行業乃至整個香港市場比比皆是。這個問題我在一年多前所寫的上市公司現金存量一文中已經詳談過。不過文中著重的是宏觀貨幣環境,並未提到很多上市公司的現金是IPO發行溢價造成的。超額融資所得的現金予以閒置,並不算對股東賦予之責任的瀆職。但大量現金閒置,而不願以分紅形式返還股東,終歸不能以誠信標榜。

我認為,這些公司應該向HKG:1137(香港電視公司)學習。HKG:1137的前身是香港城市電信公司,主營寬帶網絡ISP服務。於2012年初將電信業務賣出後,該公司更名為香港電視並預期在2013年末投放節目。按照之前中國動向這類公司的邏輯,電信業務賣出所得的現金應該閒置賬上,以備日後發展之需。但HKG:1137的做法確是將一半以上現金分紅,總量高達20億,相當於今天此公司的總市值。之後,在一月份,公司再次分紅1.2億。雖然如今賬面仍有十多億的現金等價物,但從無到有打造一個娛樂傳媒公司終歸是需要錢的。

HKG:0285 比亞迪電子(BYDE)

當年伯克希爾入股比亞迪時,查理芒格稱王傳福是傑克韋爾奇和愛迪生的合體。這不僅是對其能力的肯定,也是對其誠信的讚譽。誰想到,王傳福的誠信竟然另BYDE陷入了困局?

2007年末,比亞迪電子IPO融資35億。與其他香港上市公司不同,BYDE在短短的一年裡就將30億全部投入到生產活動中。同時間,iphone 1出現不久,並未落入國人的視野。等到智能手機風靡全球時,BYDE已經成為傳統模擬手機一站式服務的巨頭。大船掉頭談何容易?終歸,BYDE的困局,雖有市場嗅覺不敏銳之因,主要還是時運不濟。

除了2007年的這場大躍進證實了王傳福的誠信,作為BYDE董事長卻分文不取亦是世所罕見。但王傳福終歸是人,也會偏心,做出對不起股東的事兒。在2011年BYDE急需資金進入智能手機領域時,BYD汽車也陷入了困境。王傳福令前者向後者貸出10億港幣,燃了BYDE的眉,解了BYD汽車的急。雖然向BYDE支付的7.5%的貸款利率高於市場平均,並且6億的資金在5個月內償清,事實證明BYDE的轉型遲遲未能完成,2012年盈利再創新低。

過去一年BYDE股價漲幅120%,並非體現基本面的好轉,而是與其母公司BYD的聯動。

結語:

初看香港市場時,發現其估值分佈誘人。具體瞭解後,發現估值之低,其來有自,主要分為三種情況: /1/管理層利己主義; /2/數據遮掩痕跡明顯(如各大銀行,今日不談);/3/業務太過依賴宏觀貨幣政策,與民生脫節嚴重。

港股印象 2.0 2分之1自旋:

來源: http://xueqiu.com/9132408460/31207753前些日子看了點香港的企業,不可避免的會發現點或老千、或莫名其妙的背後故事,隨便寫幾個例子娛樂一下吧。

華鼎集團:

搜索過往筆記時,發現我曾經看過這家公司。筆記很簡短(可見附錄1),說2010年該公司老總成立一家房產開發公司,自己占51%的股權,賣了49%給華鼎。華鼎向其貸款2億,而這相當於當年華鼎自己的銀行負債總額。筆記末尾說到,2010年才成立房企,虧定了。

時隔近3年後再看,有了些有趣的“進展”。首先,價值投資者看企業財報時,不自覺的會心算它的清算價值。這種心算,因為沒有建立在對其財務項目背後的經濟事實上,往往會有不小偏頗,華鼎集團便是一例。2013年報上華鼎集團於聯營公司之權益(5.8億)和對其貸款(3.12億)共計約9億港幣。細看報表附錄10中的詳述,5.8億的所謂權益中有2.9億是替聯姻公司的墊款。附錄中更進一步說此墊款即無抵押、無利息,且還款無期,故此本集團視其為‘聯營公司投資投資之一部分’。這條款看,分明連垃圾債都算不上。

在附錄10後面,華鼎還非常好心的貼出了兩家聯營公司的簡單報表。我就看不懂了:這兩家企業,無獨有偶,都是做房產(華鼎是紡織品出口)。報表顯示兩家房企有共計31.5億流動資產,8.4億的所謂凈資產。上次我查房企報表,不記得哪家會把在建庫存作為流動資產做賬。此外,在損益表中,收入一項皆為“--“,而過去幾年一直虧損,虧損額度只有500-600萬。沒有固定資產,負債全做了流動資產,沒有銷售額數據,每年虧損數額剛好等於聯營公司貸款利息。。。如果不是賬做錯了,就是在明擺著告訴我們這倆房企是空殼。但做壞事還要打燈籠照著,頗有點莫名其妙。

天虹紡織:

提天虹紡織跟老千無關,只是見天虹如見伯克希爾之於六十年代。如果你單看過去利潤率和增長率,這紡織公司很有勁頭-銷售額和利潤都翻了近六倍。不過同期的平均自由現金流為負數,固定資產周轉率年年下降和60年代伯克希爾一致-不停的投資擴大生產掩蓋了問題。只有當我們假設企業不再擴容,剩下的10-15年逐年降低的現金流用於償清債務和分紅後,才看到現在市場給它的估值不算低。Bravo香港股民!

中國綠色:

時至今日,這家老千公司已經是臭名昭著,聲名遠播。對於不了解的人,我提兩句它最近幹的壞事。今年年初,公司老總以0.6港幣的股價賣出了10%的個人持倉,然後通過tenderoffer再給自己以及其他公司發了等值的新股,以0.25港幣的價格又把它買回來了。今年8月份,該公司又發了相當於現有股權40%的新股,總值7500萬港幣,也就是把公司總值定在1.8億。而它賬上公然標榜著4億現金,40億固定資產。

這些都不是我感興趣的。我感興趣的是,為什麽又看到了高盛的踉蹌背影。上一次提到是在《回憶ebix》里,高盛簽了協議要收購,之後賣空者大做文章,高盛半途毀約。在中國綠色的故事里,高盛也是‘受害人’,但靠著它的華爾街光環,其利益尚還無損:它在2013年到期的13億人民幣可轉債,因中綠無法償還而延到2016年。利息從前3年的3%提高到平均8.5%。至今高盛已要回4.2億的錢,還有10.3億本息懸在半空,不知道2016年是否能夠收回,我們拭目以待。

寶姿:

初始去探究寶姿的故事,是我有些較真。寶姿說自己的品牌在60年代的法國就有專賣店。我的第一反應是“騙人”,於是去查它的歷史。不想在品牌的問題上它並沒有騙人,但是卻揪出了公司老總在加拿大資本市場的一串灰歷史:60年代公司老總去加拿大留學,72年畢業後和國內的哥哥合夥以向加拿大出口服裝起家。寶姿這個品牌則是加拿大的某個日本家庭在61年建立,並在之後的幾十年在北美發展擴大。在89年該日本家族決定退休時,把寶姿賣了給兄弟二人。那時候他們已經把生意做得挺大,算是上市公司了(沒找到主板的交易歷史,應該不是主板交易的公司)。他們將寶姿收購後,於93年將其總部挪到了廈門,變賣了其在北美和歐洲的店面。這個時間點選的很蹊蹺。因為二人控制的上市公司在94年申請了破產,在破產清算過程中,他們以很便宜的價格(600萬,如果記得沒錯)把寶姿買了回來。我估計之所以便宜,是因為當時的寶姿已經被挪到了中國,且在歐美沒有了店面。

之所以要懷疑93年轉移總部可能有貓膩,是因為在此之前(以及2012年),這兩兄弟都有‘案底’,幹過將上市公司資產擔保給銀行,套出貸款用於個人投資。我沒有找到93年前加拿大監管部門對二人調查的記錄,這個事情很可能是和2012年類似,以哥哥辭任董事長、貸款盡快還回、不了了之為結尾。不過,我查到在加拿大的這次挪用貸款中,一部分資金被挪給了二人在加拿大的另一家上市公司,一家保險公司。有趣的是,這家保險公司的資產中,有相當一部分是ECAT,也就是前面提到控制寶姿的這家上市公司。94年ECAT破產後不久,這家保險公司也因為資本充足率問題被迫破產。

除了故紙堆里的故事,寶姿還有另個有趣的現象。兄弟二人通過控股公司持有寶姿香港的股權,這很常見。不常見的是,在持有股權的同時,這家控股公司還有為數不少的賣空頭寸,賣空的也是寶姿。初看時,我的想法是,他或許是不想失去控股權,卻又覺得股價太高想從之後的下跌中獲利。看到此處,我還感嘆了一下,這個老總似乎挺會玩資本市場的。不過,仔細計算後,我們會發現完全不是這回事。他們第一次賣空寶姿是在2005年,價格大約在5港幣一股。這次賣空僅僅在4天後就在虧損中平倉。這看起來像是初學者的小試牛刀。之後,從2006年一月到2009年,兩兄弟一路加倉賣空頭寸,共計6200萬股,均價大約在8.6港幣。不過要知道,這段時間里,寶姿股票大半在15到28港幣之間徘徊,所以兩兄弟實在是沒抓到多少好點位。另外,在09年,他們以14.5港幣平倉了1000萬股,使得剩下的賣空成本變成了7.5港幣。大致估算06年至今,寶姿每股支付了4.49港幣的分紅。所以總的說來,兩兄弟從2006年以來的賣空至今仍是浮虧,令人肅然起敬。

總結:

其實還有很多例子,但是性質基本一致,我便止筆於此。

===

附錄1:“The company has a not insignificant stake in areal estate developer, which was 51% owned by an insider. This year, the newlyformed developer borrowed 200 million from the company at 7% interest. That isthe total amount of debt the company had. So I think this is again an exampleof insider taking advantage of shareholders. The real estate company was formedin late 2010, a bad timing to enter the market indeed. I have no doubt it willfail. ”

說先知 2分之1自旋

來源: http://xueqiu.com/9132408460/31869597美國人叫巴菲特為“奧馬哈的先知”。先知一詞,在我看來是對其人智慧的最高肯定,更是對投資所需的一大能力的準確描述。

巴菲特無疑非常肯定預測之意義,否則他不會以“用倒車鏡開車”作為對華爾街的抨擊。但同時他又常引用那句“你通常能透過預測了解到的,更多是該預測者,而非未來”(意譯Forecastsusually tell us more of the forecaster than of the future.)以及對未來的宏觀經濟和股價三緘其口。我們與其把這些當做他對預測之意義的否定,不如看作他對牙牙學語者和有錘皆釘者的勸慰。

為什麽我那麽確定他對預測的看重?例子很多,略舉三個:/1/在他眾多的追隨者中,跟他走的最近的是AjitJain,伯克希爾旗下超級巨災險的管理人。在一次印度的訪談中,他們透露,眾多高管有的一年也見不上一面(比如SeesCandy的Huggins做了幾十年卻從沒拜訪奧馬哈)但Ajit和巴菲特則是天天打電話聊天。有一次,Ajit訴苦說今年一整年啥都沒幹,巴菲特回道“我也是”。他們有這麽多話要說,除卻思維方式相近,更是因為巴菲特很喜歡討論超級巨災險。和一般的保險不同,超級巨災險是沒有標準可循的保險,它的利潤根源來自於對如911、颶風、雪災等災難和其損害的正確判斷(模糊判斷即可)。換句話說哦,這是個純粹的預測遊戲,只不過籌碼是以十億為單位;/2/在70年代初關閉基金後,巴菲特休息過兩年。這段時間里,他將精力放在思考慈善事業上。他關註的是兩個問題,人口膨脹以及核武危機。倆者的共性是小概率、長周期、大危害。近十年前,他將幾乎所有財產指給比爾蓋茨梅琳達基金會,而該基金會關註的是全球分配不均和美國教育效率低下兩個問題。在慈善上看的“遠”“大”是和其投資風格一致的;/3/說GEICO,他第二次大筆購入時是運營基金的時代(第一次是學生時代)。當時投資GEICO要看準兩件事: 其時股價大跌是因為保險準備金算錯(嚴重後果可參看《說昏賬》),GEICO接近破產邊緣,買入它是預測到它不會破產。此外,GEICO是以電話為主要銷售渠道,在當時該理念的先進程度超過今日的O2O,至少當年業界尚無人追捧,買入它是對該模式的遠大未來看好。再說今日的GEICO,成本較低的網絡銷售模式卻並未打出對應的低價,這是因為巴菲特確信,下一個金融、保險業危機來臨時,人們會再次燃起對GEICO的熱情。。。這里只舉了三例,此外,他購入IBM、收購房產經紀公司、揚言死後五年還要管理伯克希爾、09年奧巴馬呼喚股市抄底等事件,都能很好的說明他對預測的態度。

預測的重要性,僅僅是通過幾個例子、借用巴菲特的觀點並不充分,需要再上升一個高度。

人們衡量一個人聰明與否,喜歡看智商,談情商,又或許會提到棉花糖測試。我,並不相信這套,但他們的理念組合起來卻有些意思。智商分很多種,總的可分為數學邏輯、空間感、因果邏輯、和語言四大類。其中,計入語言測試一直為(外國)人詬病,但實際上數學邏輯、因果觀和空間感也都是可以訓練的,與語言無異,這也是為什麽發達國家兒童智商每十年平均增加三(另外良好成長環境也幫助大腦發育,但這個過程是維持到20多歲的,所以與兒童智商提高關系不大)。簡單的說智商測試的是人對事物的掌控和理解分析力。據我所知,相比智商人們對情商的了解略少。情商的理論也有幾種,我了解的那種將其分成自知、自制、知人、制人(控制影響)的能力。這些能力基本都不是天生、它並不要求你能觀察到微表情變化。多是通過對自己、對他人的觀察得來、或是書本學習得來。簡單的說,情商即是人對人的掌控和理解分析力。至於棉花糖測試,孩子在一塊棉花糖獎勵和十五分鐘後的兩塊獎勵中做取舍。這里測試的是孩子的腦前額葉的發達程度,具體的說是對過去和未來的想象和推演能力。這是腦神經科學發展後的解讀,以前的研究者只是認為這是對兒童自制力的測試。未成年人腦前額葉發育未定型,所以棉花糖測試效果有限。

我之所以把三種測試都簡單介紹一遍,是為了方便整合:當一個人把其對事物的理解、對人的理解放在時間軸上推演,就成了對未來的預測;而其對事物、人、以及自身的掌控,就成了影響未來的行動力。所謂預測,不過是尋找變化中的不變性,即找出不變的模型和模型系數。然後將現有的參數代入,進行時間軸模擬。這里提到的“預測”,範圍很寬。預測天氣、預測農時、預測龍顏大怒、預測原料被打磨成石器後的鋒利程度皆為預測。對比人和其他動物,會發現我們眼中的人類的智慧、或烏鴉喝水的聰明、熱鍋螞蟻的愚蠢,都是指預測模擬未來的能力。而人們口中的成熟,不就是考慮後果的深度嘛?總結起來,某生物、或個體智慧的程度,恰恰正比於其預測的精度和時間跨度。所以智慧是高於大腦結構、智商或情商的抽象概念。科學的預測提高了精度,而金融市場的預測、在其變成科學之前最好集中精力於拉開時間跨度,這便是巴菲特的智慧。此是後話。

--

預測,自然需要大量的知識儲備和思維框架建設。在我的記憶里,巴菲特沒有將其作為重點指出過,倒是芒格經常提起。但我認為他對其重要性也充分認可,再舉幾例:/1/一次公眾演講中,某學生問他,如果上天可以讓他改變自己身上的一件事,他想改變什麽?回答是“年齡”。又問,如果重生了可以保留一件事,他想保留什麽。他的回答是“知識”。/2/巴菲特和芒格倆人都被周圍人稱為長了腳的圖書館。華盛頓郵報的已故總裁格雷厄姆女士(在一紀錄片里)也說道,在購買華盛頓郵報前巴菲特甚至閱讀了其名不經傳的母親寫的家族自傳。巴菲特經常說他不買不了解的企業,這個“了解”的程度,在我看來甚至達到了偏執的程度。(比如買可樂,他不僅常年閱讀飲料界期刊,還翻出了100年前的年報去看);/3/ 前兩年吧,一次促進女權的討論會上,他作為嘉賓出席。主持人是相識四十余年的女性編輯。她說到,有一個28歲的女高管控制著伯克希爾旗下三家公司,由此說明巴菲特待人不持偏見。她話鋒一轉道,不過他有個偏見--“brain”。這是她用的原詞,意為大腦。這指的顯然不是智商,不僅是因為他說過如果你有130的智商而沒有賣掉20點,他會對你很失望,也是因為他對達爾文的故事很了解。這里指的應該是知識,思維框架,和理性。理性是個很大的話題,在一年前我便列了提綱、至今未曾動筆,今天且不說它。

我們再撇開巴菲特說兩句。

多數時候,預測未來並非難事,難卻難在信息不足或知識儲備不足造成的考慮不周(盲點)。信息不足的例子有金融危機前的銀行及保險公司。因為對衍生品沒有很好的統籌監控,當危機爆發時就無法了解到底會有多少壞賬。臨了壞賬直到前兩年還在爆。當然,你可以說他們的信息不足來源於管理層或監管層的考慮不周。再比如可樂公司前總裁Keough在柏林墻被推導後曾一口回絕西德分公司對東德的投資計劃,但被西德高管拖著來了個東德一日遊,於是觀點大變,這是個正面的例子。若論考慮不周導致的預測錯誤,一直以來都有人預測隨著全球人口繼續膨脹我們必然遇上大範圍饑荒,但他們沒有看到農業技術提高大幅度減緩了這一進程,更沒有發現隨著經濟能力提升,發達國家的生育率自然下降,甚至低於人口控制的中國。再舉兩個大家熟悉的例子,索羅斯曾說他等了2008這樣的危機等了近30年。他看到了里根循環信貸膨脹,貿易逆差的不可持續性,但沒想到國際化、IT革命能夠給美國經濟續命那麽久。說起來,諸如國際化、IT革命等在當時先進的生產和科技理念,的確不是貨幣和期貨投資(機)者的必修課,所以很容易就形成了思維的盲點。再來個例子,五六年前經濟家就中國房產市場做預測時,總是糾結於剛需存在與否,再過了兩年才意識到賣地尋租等問題,到最近兩年才開始談貨幣超發。按照這個速度,等到規整齊了所有模型參數,預測已無必要了。簡而言之,書到用時方恨少對投資者來說是值得羨慕的,因為多數時候我們並不自知思維盲點的存在。(你知道人眼視網膜中間有個大洞嘛?你看,不自知盲點就是這感覺,完全不會懷疑,不會考慮這種可能性)

反之,有充足的信息和知識儲備時,許多預測都可信手拈來。比如,當你知道石油開采提煉效率遞減的地質原因後,就很難會不得出石油價格長期上漲的結論;比如當你知道摩爾定律讓硬件成本的指數下降後,就自然知道提供免費雲儲存的網站會走的更好;當你知道全球年輕人失業率普遍高於20%,學生貸款壞債問題嚴重後,就不得不看空二線的傳統院校。

信手拈來的預測或許是對的,但是還有無數的例外等著你一一排除、或留意。就說第一個例子:石油開采提煉難度大增,但是核能、太陽能、水電的成本下降速度如何呢?若用電力完全替代油、電網和充電站建設需要多少年呢?替代品石油土的蒸汽開采技術會帶來什麽樣的供給競爭呢?美央行加息後頁巖氣項目會受到怎樣的沖擊呢?節能減排會否成功減少需求進而拉低油價呢?金磚四國的大建設會持續嘛?會反彈嘛?不多舉例。很多業內人士對於某行業、某公司敢於孤註一擲,且自認不是賭博。我很難對此作評。

--

巴菲特做預測,時間跨度通常很長,結論常常簡單到令人覺得是廢話。比如可樂、亨氏番茄醬會一直暢銷,比如鐵路在未來百年不會被淘汰,比如長期看好美國股指,比如富國銀行會不受金融危機影響。這種預測當然不值得投資者學習,你沒有他免費的浮存金作杠桿,學他做“確定性”投資只會得到8-10%的年均投資回報。 換句話說,他的優勢是具有確定性的預測之疊加,他的預測更多的是伯克希爾體制和商業模式屹立不倒。而這種體制和商業模式,是不常見的,另辟蹊徑的。若問我是何種體制和商業模式,這很難總結。零散的說說:GEICO保險的你愛保不保理念,超級巨貓險和MsB系列的我大即我在,MidAmericanEnergy和NetJets的技術即生命,SeesCandy和Fetzer的有錢大家用,ClaytonHome和BNSF的有錢我來用,巴菲特和管理層的不見面、不開會、不業績考核、不設集團目標,不一而足。

不管是他後期的商業模式還是一貫的投資理念,都註重對長期的預測、忽視短期。在我看來,這合乎避免競爭的邏輯。預測長期現象對知識儲備和思維框架有很高的要求,也對缺乏耐心的人性是種考驗。又因為短期預測的潛在回報極高,人們的預測行為傾向於集中在短期。這就造成了本來並不難預測的短期現象受到多方的幹擾而變得難以捉摸。比如,你可能發現某國的牛肉比我國便宜,於是進口了幾櫃子牛肉現貨。在沒有競爭的環境下,這是穩賺的生意,需要做的預測少到我們羞於稱它為預測。可一旦引入競爭,問題就麻煩了,你不僅要猜你的競爭對手下月會進口多少、定價如何,也要猜渠道商怎麽玩轉你們,還要想到國內的牛肉屠宰場會不會也插一腳,而這些猜測都是沒有充分數據支持的瞎猜。就這樣,短期內本是簡單而線性的預測變成了一團亂麻。而不知為甚,人們總是對解開亂麻興致盎然,這或許是競爭的天性吧。

突然想起,我鞋帶上的那個疙瘩,已經兩年沒解開過了,或許我得去解開它,不說了。

福布斯和資本遊戲 2分之1自旋

來源: http://xueqiu.com/9132408460/32144166我依稀記得費雪在<Commonstocks and uncommon profits>里說,太多人把分散做的太過度。他說,你想想幾乎所有富豪都是靠持有一家公司的股權致富的。另一邊,我也記得Jason在<IntelligentInvestor>的註疏部分說到大多數人在富豪榜上呆不住,也是因為他們自信心過甚、持股過於集中。我以往寫過的博客里,戴爾、喬布斯都有隨著好運壞運坐著雲霄飛車的經歷。總的說來,他們的運氣不壞,並未經過徹底的破產,只是相對的從人們的視線中消失個數年罷了(戴爾的消失剛剛開始,幾年後應該可以強勢回歸)。畢竟徹底破產還能重回榜單的概率本就不大。不過,我們要真去“墳墓”里挖挖,或許也能找到一堆被遺忘的人物。順著雷曼、安然、LTCM、WasteManagement這樣的企業倒閉案查下去多半會找到一大把。我找了幾個,見下表。另外,國內有書《大敗局》、兩本中提到了不少我們耳熟能詳的品牌背後的倒黴孩子。

表1:那些倒黴孩子們

表中我們看到的五個人有一共性,即倒黴前運氣很好,如其中三個日本人分別是在90年代日本房地產高峰期和2000年科技股泡沫時身價暴漲。另外兩人也是碰上了長達20年的建築業牛市和大宗產品牛市。

人們對富豪的看法,尤其是通過媒體呈現出來時,很有些兩極分化。其一是認為富豪能力非凡, 這從傳記脫銷可見一斑,此外便是認為他們運氣太好或賺的都是臟錢。說個我自認最貼切的比喻:我們可以參看天上的星星,離城市遠的得能看到成百上千顆吧(離中國遠點就數不清了)。這些星星里有的著實很亮,是某個河外星系里無數顆恒星燃燒、黑洞壓力制造的光亮的總和,或是超新星爆炸的光亮。但他們“運氣”可能太差、離地球太遠,所以肉眼幾乎看不到。若用哈勃望遠鏡朝天空純黑的那塊望去(即以本銀河系吸積盤為直角的方向),就能看到這些暗淡的點。不過相比於另外上千億個我們看不到的銀河系,他們又“運氣”好的多,至少還有暗淡的點可以被看到。天上的星星,最亮的如金星(啟明星)本就無光,卻因為離我們太近而與其他的恒星、銀河系混為一談,統稱為星星。你或許會這個比喻理解為能發光發亮的人多若繁星,但他們未必近水樓臺;反之光彩奪目的也難免有幾個只是反射了別人的光亮。不過我關註的是它很好的詮釋了大數法則下的必然—只要你有足夠大的樣本,那麽任何形式的排行榜上出現的多不可能是擁有正常人生的正常人。地球上的人口雖然達不到10的23字方,但靠運氣逆天起家或許也有可能?

沿著這個思路,我們繼續追問:那麽運氣需要逆天到何種程度才能上富豪榜呢?這極大程度上取決於玩法。如果你去買雙色福利彩票,我在去年《Kelly,彩票和正態》里計算過,中頭獎的概率是2000萬之一。頭獎的獎金額是500萬,顯然以此法幾乎不可能賺到1000萬以上(兩次中獎的概率低於一除以地球人口,雖然事實上有連續中頭獎的案例)。換個方法。押註買股票,十年不動翻100倍的概率大約是一千分之一。也就是說,如果我們能找到2000萬個這樣的癡守20年的玩家,其中出現十來個億萬富翁不是怪事。不過這個概率還是太低,不會有多少人為這渺茫的概率投入20年。

以上兩例讓我們找到了點方向,即尋找確定性更大的玩法,再通過一些手法放大收益。比如,隨機選一個年份賭未來10年樓市長牛,贏的概率大概是50%。這個概率雖然遠大於之前說的2000萬分之一和千分之一,但賠率太小。以一個杠桿房產投機者的玩法去賭,賭對的回報大約在10年10倍,賭輸的話一般只是拼命還貸罷了。至於放大收益的手法嘛,可以學DonaldTrump拼命加杠桿,贏了他收著,輸了就申請破產,3-5年後又可卷土重來,50%的概率總有一次輪到他。更甚者通過企業投資,輸了就申請企業破產,回頭換個殼子重借重賭。同樣的概率,如果以開發商方式,利用更便宜的杠桿(期房預付)、更低廉的地價來玩,回報率或許可以再高數倍。這是提高了賠率,當然也可以老老實實的整合資源,蓋些好房子,通過創造附加值來確保在賭對了未來10年時每年有額外的8-10%的凈資產回報,而賭錯了10年時也能有近於利息的回報。這樣雖然未能提高賠率,卻把輸的概率從50%降到了近乎為零。當然,這里就涉及到為什麽會有人願意買期房、為什麽別人不能來蓋房子和你競爭的問題。歐洲國家有不少個體戶、通過蓋房或翻修轉賣獲取與前面所說開發商類似的風險回報比。也是因此,那里很多房產開發商利潤並不怎樣,哪怕曾經經過10年牛市。

在我看來還有比做開發商更迅速的玩法,即做債券或貨幣基金。我在《非典型性基金AmerCap》一文中提到AmerCap的15年平均回報率與國債利息差不多(<4%),但初創10年成長了2000倍。它賭對了的是那10年未出現金融危機,這個概率也大約在50%。在這安全的十年里,它通過投資垃圾債、巧用杠桿獲得較高的收益率(14%),之後再以此收益率作誘年年發行新股得以高速擴張。至於為什麽在08-09年虧損超過60%後它仍然健在,我想有兩個原因:/1/該基金協議要求每年贖回不得超過10%,投資者在看到14%的回報率時哪想到這點?這不能不說也是一種玩法/2/好了傷疤忘了疼。

以上這些例子,總結起來無非兩句:/1/玩法的花樣越多、越複雜、越沒有道德,就越可以提高賠率,這是無所謂預測能力的;/2/其創造的附加價值是賭錯時的安全氣墊。判斷一個人、或一家公司是賭徒與否,就看它在逆境中的利潤率。那些在順境中突飛猛進,逆境中瀕臨破產者,我們可知其花樣多過價值創造。從美國的歷史上市公司數據看,這樣的無附加值賭徒並不多(取決於標準的嚴格程度)。在確保創造附加價值的基礎上,第一點的花樣性、複雜性,都可以簡稱為“資本主義”。而資本主義,的確是沒啥道德可言的。

像格雷厄姆這樣深諳資本主義卻知道適可而止的人,不在少數,甚至可能是絕大多數。之所以說適可而止者是大多數,是因為人多是知道厭倦的。那些打怪升級不分日夜,一碗泡面永遠吃不厭的人、總是少數。從這個角度說,富豪多是資本遊戲成癮者。當然,他們的成癮有各種各樣的契機,有因其聰明才智或運氣促成的良性循環,有小社交圈提供的外部刺激,所以我們也會時不時看到悄然身退的富豪,如RenaissanceTechnologies的老總JamesSimons在數年的基金業績低谷後,決定回去大學教數學。(他的交易早在92年就已經全自動化,所以教書並不需要退休。)

這周文章的提綱與富豪沒有半點關系,本是要談產品或顧客過度集中的企業的一些案例、或故事。卻不想一時手滑,寫了以上評述,只好將原話題留待他日。

----

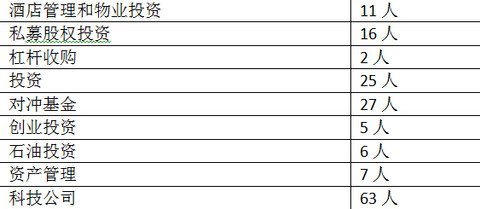

既然說到富豪榜,我想起去年做過的一個統計。人們通常可以通過榜單中產業的分布看出一個時代的特點,比如在90年代日本房產企業的占比和2000年代美國科技公司的占比。所以我不禁要問如今美國富豪榜上占比最大的行業是什麽。通過統計2013年美國福布斯400,我得出的結果頗有些意思,見表2:

400人中,

表2:美國福布斯富豪400中的產業分布

這里用的名詞不是我發明的,粗看似乎很難分清區別,但實際劃分明確。如資產管理代表的公募基金的創始人,而投資代表的是家族基金等。如果我們剔除酒店和石油這類產業分散不足的實體投資,其他類型的投資共82人,占榜單總人數的20.5%。從這個角度說,如今的美國已經從2000年代科技為王變成了投資為王。

我們知道、在投資活動中,較沒有技術含量的是杠桿收購;業績好但有明顯的局部壟斷優勢的是創業投資和私募股權投資;規模大但是附加價值小的是公募基金。不難看出,表中人數多少的順序也呈現了於此相關的規律,即附加價值越小、出現富豪人數越少。雖然,我們對一些對沖基金經理的水平(如Paulson)和人品(如Cohen)頗有些懷疑,不過這個排列順序與我經常提到的財富分配的知識金字塔理念在大方向上吻合。阻礙這個進程發展的最大元兇,在我看來,是知識分子自己—他們多半無法保有對資本遊戲的持久熱情。這倒並不一定是壞事。

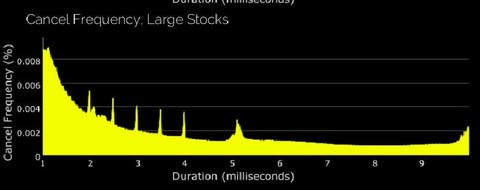

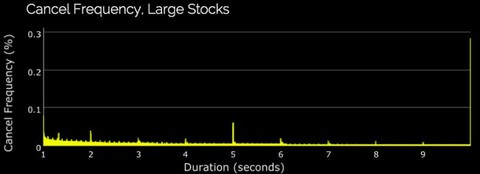

暗池閃靈 2分之1自旋

來源: http://xueqiu.com/9132408460/33211877前幾周讀的另一本書,叫<Flashboys>,說的是一幫高頻交易者的事。因為該書太過故事性,偶有誇張捏造的嫌疑。故此在這里得脫開本書找個個人的角度。

我之所以想起去看這本書,是有一點點故事的。

金融危機時,我用的是巴克萊銀行的certificatedealing買股票。(這種買股方式比較“原始”,但更能體現股票的本來意味。你先通過電話買了某股,和經紀人敲定最終成交價格,寫一張支票給經紀人,大約一周後會收到來自上市公司的函件,里面是上市公司CFO的署名信,說你的信息已經錄入股東名單,並附上股權證明。賣的過程則相反,將股權證明寄回,一周後收到支票。它的缺點是慢,優點是在華爾街即使被轟炸你也能睡的很香),我撥電話過去時,巴克萊銀行的股價是150便士,大約是前一年的3倍市盈率(三月前低點是50便士)。等經紀人問完安全問題,我說要買巴克萊銀行的股票時,對方說股價已經是180便士。而幾分鐘後,交易完成時我的成本確是200便士。

之後我改用德國商行的系統,但每當購買流動性少、或波動較大的股票時, 就避免不了在spread(即市場最佳買賣價格之差。如果同時買賣1股,損失即為此差)上被作市者宰一筆。起初我還和銀行家投訴,他回答說那你別用市價單啊、掛限價單啊。但掛限價單後,會發現成交總是以一百股甚至幾十股為單位。甚至有一次單獨成交了五股,為此我給銀行交的手續費都不止此數。於是我和哈姆雷特的問題變成了在給銀行交手續費和給做市者交spread買路錢之間做選擇。不管怎樣,我的交易隱形成本都有些高。<Flashboys>里反複出現的話真是一語中的: ”either way, you are fucked”(“不管怎樣, 你都被幹的那個”)。

這個問題背後有程序交易者的影子,我自然知道,但沒有深究。我比較在意的是,很多市值幾十億美金的股票,按理說會有足夠大的流動性,但實際交易時仍然會被切成很多100-200股的小份。若線性的去想,散戶較多可以解釋該現象。但是多數用著如史考特、Firsttrade的散戶每筆的交易費用也有7-9美金,他們若真把單子拆成這麽100股的份,來回交易的手續費就有1-2%了,這不太合乎邏輯。更不用說如花旗、Schawb這樣的較權威機構收的手續費都是在50-100美元的。總之,因為問題並沒有嚴重到令我去花幾周找對策,我直到後來誤打誤撞才了解些許。

=======

前面描述了問題、或矛盾,這里我們跳過搜尋答案的過程,直達主題吧。

今日股票交易實際發生的地點,已經和80,90年代相差甚遠了。之前,我的理解停留在紐交所服務器位於華爾街遊人如織的那棟大樓里的印象。而實際上,那只是一個精神的象征,文員辦公的場所。今日的證券交易,已經被各地數百個(乃至更多)的交易服務器中心分割。其中,由紐約證交所、美國證交所、納斯達克、和芝加哥商交所等掌握的服務器中心有近十個。此外,還有如花旗集團、或是私人老板掌握的證交所IEX。僅是被美國監管部門定為ATS交易所(ECN電子溝通網絡支撐起的交易所,紐約交易所的黃馬褂已是歷史)的數目大約是14個(13個如果IEX不算)。此外,幾乎所有大型的銀行、經紀商,都有自己的暗池(darkpools,除不公開時時交易價格和成交量,其他和交易所一樣)數目大約在80個以上。而中小經紀商公司還有內部消化交易的機制(稱為internalization),單美國就有約200個這類迷你暗池。根據SEC的報告,沒有任何一家交易所占領了絕對的的市場份額,連紐交所也只有不到15%的市場占有率。所以,當你限定自己只能在某個市場買某股票時,你所看到的流動性只有綜合數據顯示的百分之幾。舉個例子,德國商行的交易平臺可以選擇在紐交所購買某股票。假設我通過它下個市價單買某公司500股。這時候紐約證交所上,可能有人掛價10塊願意賣給我100股,10.1還有人賣200股,10.3還有200股,平均價格是10.15多。但實際上,在其他的交易所,還有很多人願意以10塊賣給我,足以累計出500股的量。但因為德國商行沒有智能路由(smartrouting)服務,其客戶就無法把交易分割成N份發給不同的交易所、以“追求”達到市場好似未曾被分割的效果(即在10塊錢買入500股的效果)。

上一句中,我用了“追求”一詞,是因為即使經紀商使用了智能路由,也不一定會對結果有多大影響。這是因為高頻交易者,會如幽靈、似閃電般的將你眼前的‘活’單吃掉,並取而代之。要搞明白他們何以做到這閃電截單,需要提到一些現實性的問題:/1/股價最小的單位是分,所以市場上剛好有500股掛價在10.00美元的概率並不高,而是有一些在10.01美元,還有一些在10.02。這種分布,在股價波動大和流動性小的時候會變的很松散,這就給閃靈可乘之機;/2/證監會要求使用智能路由的經紀商必須確保成交價格是全國最優價,比如EDGE交易所里有人掛價10.01,CHi-X交易所有10.02,那麽經紀商必須確保先在EDGE成交後再去CHi-X,不管這會不會造成數據流在全國來回跑。畢竟在2007訂立該規定時SEC並不認為額外的幾百毫秒會造成什麽大不了的區別。這一規定,卻給閃靈帶來確定性,他能以此判斷出你的交易單到達的下一個交易所是哪家;/3/絕對的距離產生絕對的速度差距--閃靈們通過各種手段,可以從同一交易所起跑,比你的經紀商更早到達下一個交易所。這些手段包括與交易所共用機房(co-location);購買源數據流並比交易所更早一點(以微秒差距。順便說下,微秒是一百萬分之一秒)計算出交易流向;鑿山跨河自建光纖網絡或直接使用微波傳訊、保持兩點最短距離等等。總的說來,閃靈能比一般經紀商快幾十毫秒。而因為交易所的計算機處理掛單和交割只需要幾微秒,閃靈有足夠的時間預設戰場、坐等獵物上門。

他們跑這個快,有啥意義呢?那例子解釋吧。比如說,我掛了一個市價單500股。經紀商在10塊錢幫我交易了100股,並且發現EDGE還有200股在10.01,以及CHI-X的200股掛在10.02。其他交易所都是掛在了更高的價格,不予考慮。這時候,因為閃靈也看到了某人掛了市價單500股卻只成交了100股,它就可以先我一步來到EDGE交易所,把10.01的200股吃了。數個毫秒後再以10.02的價格賣給我。再趕到Chi-X買走10.02的200股,以10.03或10.04的價格賣給我。於是,因為忽略這不足1秒的時間里發生的事,我就得多掏1分錢的潛在交易費用。而在流動性更小的股票上,這個買路錢就可能會達到50分甚至更多。

原則上說,閃靈只需要確保自己在那一毫秒里給出的是全國最低價,它就有那一毫秒內的絕對定價權。這里舉個極端點的例子。如果你掛了1萬股的市價單買某個股票。市場上當時剛好只有1萬股的賣單。且不論在什麽價格,閃靈可以把這1萬股的賣單全部買去,並在其他交易者還來不及反應前、把價格掛在任何高價與你成交,於是股價瞬間拔高。完成交易後,閃靈再在低價上掛上幾個賣單,等若放個魚餌。於是交易完成後股價瞬間跌回來。這個過程發生之快,甚至肉眼根本看不見。這種事,我也碰過幾次。

對於以上說的閃電行動,我沒有太多一手的證據。不過大家可以看看以下的三張截圖。

圖1:截屏第47秒

圖2:截屏第47-48秒

圖3:截屏第48秒

以上三張,是我隨機的在一分鐘內給IB交易平臺做的錄像之截圖。左邊股票名稱一覽IDCC,是一家市值接近20億的上市公司。”@”符號後是交易所的名稱,也就是說IDCC@LAVA是在LAVA交易所IDCC的數據。我擺在第一行,LAVA交易所、是我們關註的重點。(其他的如BATS,EDGEA,DRCTEDGE都是隸屬於紐交所和納斯達克的交易中心。而IEX是<flashboys>中的主角創辦的交易所,這里不談。)第二行沒有符號的IDCC代表的全國最優價,是智能路由能幫你完成的成交價格。

我們關註第一行LAVA。在圖1中可以看到,有人願意以50.48的價格購買1手該股票。再看圖2,雖然播放器顯示的秒數仍然是47秒,實際大約過了半秒。這時候價格從剛才的50.48跌到了49.48,瞬間跌幅約2%,而掛單數量從1手變成了4手。接著圖3,也就是半秒後,價格回彈到50.45。之後,一切歸於平靜,好似什麽都沒發生過。

這1.5秒究竟發生了什麽,我們不能完全確定。如果是傳統的作市者,在50.48掛一手再在49.48掛四手,卻留下中間2%的真空地帶是不常見的。這看上去很像是某人使用了限定在LAVA交易所的市價賣單,賣出500股。50.48的一手只是閃靈放的魚餌,一旦成交,它就把其下的400股全部掃進囊中,再一次性把價格壓低到49.48的極限(即49.47還有其他人掛的單),賺取差價。

以上說法雖然能說通,但是有兩個疑點:/1/這個過程為什麽肉眼可見?/2/為什麽有人會對LAVA使用單一交易所市價單?

對於第一個問題,我偏向於認為這是人擇性偏差,即是說因為我肉眼能看到,所以拿出來說,於是才有了這個問題。待會兒我會展示官方的統計數據,證明在每一秒中這樣的閃靈都在行動,只不過他們快的根本看不見,而偶然有一只害群之馬,慢的被我們看見了。或許這只是一個剛學會用電腦的老派作市者交易員的行為,還稱不上閃靈吧。這說法有個明顯的漏洞,既然這家夥這麽慢,在閃靈出沒的地方還能輪到他捕到獵物?若說毫秒級閃靈還沒有擴張到LAVA市場,可能性應該不大。所以以上描述的500股掃單的理論很可能是不成立的。更靠譜的理論是,47秒上和47秒下完全是不同人的兩次交易,只是在毫秒的時間尺度人的直覺成了累贅,讓我們以為是同一個人同一個交易。不變的是,不管此是一人交易還是多人交易,肯定有一個人被坑了,但具體手法我們無法通過這個視屏悉知。終歸,1.5秒內股價的巨幅震蕩只能證明有高頻電腦交易的存在(否則巨幅震蕩和迅速修正是不可能同時存在的),但不能證明他們的操作手法如前面描述閃靈一般。肉眼看不到的東西,我怎麽可能用視頻證明給你看呢?

對於第二個問題,我無從知道具體的原因。但是登陸LAVA的官方網頁,我們看到它宣傳用的統計數據給出了提示:LAVA幫助完成的7200萬(筆/天)的成交中,有6900萬都是在內部消化,只有289萬是通過智能路由傳到其他交易所的。再往下看,LAVA赫然是花旗銀行的下屬公司。由此,我臆測多數花旗銀行的客戶對此情況並不了然。換句話說,我們可以懷疑,除非花旗客戶購買Colorbook(LAVA下屬公司)的智能路由賬戶,他們都是在不知情的狀況下將所有證券交易限制在了花旗的池子里。而因為這個池子只有美國市場10%左右的成交量,且基本孤立,所以同樣的股票卻只有智能路由客戶看到的1/10的流動性。這便解釋了為什麽我在這一分鐘的錄像里看到LAVA的spread買賣價差總是最大。同時也說明客戶損失而不自知,一如我在德國商行和巴克萊的經歷。

2012,2014年,LAVA兩次被證監會罰款,但罰款數額很小,且罰款理由不是差異化對待客戶。這很可以理解,因為客戶是“自願”不用智能路由的呀。細讀2012年花旗被罰的新聞,我們發現還有一家叫LAVATrading的自主交易公司被定義為高頻交易公司。新聞報道了 LAVA交易所把其暗池中的客戶交易信息與這家高頻交易公司分享的事件。換個說法,LAVA是花旗的後花園,而投資者就是自己會刨土把自己埋了的菜。

暗池,且先不細講。在90年代它主要以blocktrading的形式出現,到09年也只占全美約7%的交易量。但4年後卻躍升至32%,這是因為越來越多的機構感受到高頻交易者的威脅,意識到在微秒級的戰場上作爭鬥是毫無意義的,於是幹脆轉戰暗處。在暗處,沒有公開的交易信息,我看不見你,你也看不見我,這樣大約可以避免被宰。但是,這里LAVA、以及最近報出的巴克萊暗池案,都指出暗池里也有微光。一些有門路的高頻交易者還是弄到了暗池的數據源。而看不到數據的投資者,被宰卻是不自知的。

SEC報告市場微結構:

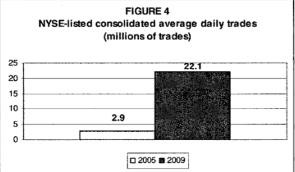

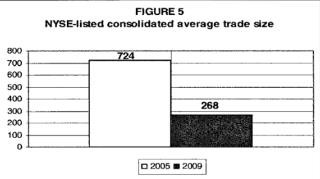

因為暗池和閃靈的存在,市場交易行為的特征已經和十年前乃至幾年前很不一樣。用一句話概括的說,即交易頻率變高、持股時間縮短、每筆交割數額變小。以下是在證監會看到的一些資料截圖。

圖4:紐交所上市股票交易筆數對比,2005和2009。

圖5:紐交所上市股票每筆交易大小對比,2005和2009。

圖4和圖5是SEC在2010年征詢公眾關於立法的意見時公布的信息。其中紐交所上市股票剛剛經歷了從黃馬褂轉電子交易系統的巨變。同期,電子交易的興盛使得紐交所的市場占有率從30%多跌了一半。回到圖上,通過對比轉變前後的成交筆數和每筆成交金額,我們可了解一下電子化的直接結果。首先,成交總量從21億股漲到了59億股每天。成交量的上升,按照一般規律,應當會降低買賣價差,減少隱形交易成本。(實際此現象隨股票不同出現兩極分布,下篇再談)不過,另一方面每筆成交股數卻變小了,且我認為在2009年後的5年里還在持續變小。這造成按筆計價的經紀商的客戶在交易傭金上開支增加。

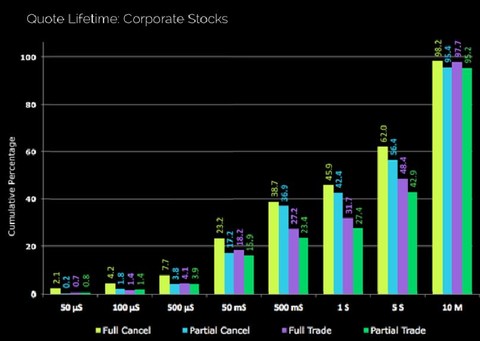

圖6:交易壽命的累計頻率分布。黃藍紫綠的條紋分別為全撤單、部分撤單、全額交易完成、和部分交易完成。

圖6中有很多信息,其中最引人註目的是橫坐標軸的事件單位。他們分別為50微秒、100微秒、500微秒、50毫秒等等。從掛單到主動撤單所需的時間,人一般需要至少1秒來反應、敲擊鍵盤或鼠標。所以我們很可以把在一秒鐘之內就完成從掛單到撤單全過程的交易者歸為高頻程序交易者,即閃靈。圖中顯示,1秒內完成撤單的百分比是45.9%,即是說市場上的撤單里有45.9%的是在1秒鐘完成了。而其中更有一半(即總撤單的23%)都是在1/20秒內完成的。這個時間尺度大約是大腦成像的極限,這些單子最多在人眼里出現殘像。

圖7:成交占掛單總數的比例,股票平均為3.5%,即96.5%的掛單最終被撤單。

值得一提的,電子交易平臺帶來的另一大市場特征是,絕大多數的掛單最終都是被撤單的。撤單的時間分布我們剛才已經看到,其中45%肯定是高頻交易者幹的。<flashboys>書中說到90%以上的掛單都是出自高頻交易者之手,但我不能從SEC的數據中找到此說法的絕對證據。

圖8:撤單頻率分布(毫秒單位,微秒次級單位),縱坐標頻率單位為0.002%,舉例說介於1毫秒和2毫秒內撤單的總數大約是總撤單的6%。

圖9:撤單頻率分布(秒單位,毫秒次級單位)

圖8中的撤單可以肯定全部出自於閃靈之手,沒有人可以在毫秒內掛單再撤單。圖中細節可以看到撤單在整毫秒(即,1、2、3毫秒等)時紮堆。這是部分閃靈為了節省IT資源將程序設定在毫秒刷新的緣故。這個現象,在圖9更是明顯。撤單在整數秒紮堆說明了程序交易在10秒內也是很常見,雖然我們似乎只能把他們看作20世紀的高頻交易了。我們甚至有理由認為圖9中顯示的撤單主要都是程序交易完成的。這是因為交易頻率分布從1秒到9秒有明顯的下降,而人為撤單不太可能在這個時間尺度出現下滑的分布。

時至今日,許多的散戶和機構都擁有一定程度的程序交易能力。比如IB提供的程序交易可以把大單切成無數小單,每隔一段時間(一般是數秒)再根據市場條件自動掛單或撤單,以期達到神不知鬼不覺的出入市場的目的。這類的特種掛單方式還有很多,之後會提到。當然,道高一尺魔高一丈,閃靈的第二大業務就是解析數據流,分析出大單的走向。這或許是為什麽如今32%的市場交易都跑去暗池了--閃靈實在另機構無處可走了。

---

今天說的夠多了,但還有很多有趣的問題沒談。如高頻交易者的四大盈利策略,每種策略對市場流動性、市場深度和買賣價差的影響,或說對哪類投資者/交易者有嚴重影響。以及我能想到的避免被閃靈壓榨的應對方法。暗池也是值得一說的話題,尤其是它對市場定價機制、或說對於市場效率的影響,這是以前未曾料及的。下回再說。

哦,這里說的主要是美國,但高頻交易在發達國家、包括香港都不罕見。在中國普及也是遲早的事。

澳洲煙灰缸 2分之1自旋

來源: http://xueqiu.com/9132408460/35411198以下廢話若幹,與正文(8張圖)無直接關系:

《證券分析》有很多版本,每版都會有許多當時的案例,代表著那個時代的瘋狂、恐慌、或平淡。其中,我最喜歡的是1934年版,只因它包含了大量極端案例,描繪了21年-34年那一波從一種瘋狂陷入另一種瘋狂的輪回。類似的輪回在91年到08年,若可以剔除01-07年,也有發生。90年代的瘋狂,我只通過回溯模擬感受過,沒有親身經歷。無妨,若論親身感受泡沫,中國人得天獨厚,07年的那次大泡沫大約可排入我所知的歷史前三。不過要說崩盤,國內最近十五年內卻未曾出現過。事實上,莫說中國人,無論是誰、如果只關註自己國家的市場,往往一輩子也只會見到兩三次崩盤。物以稀為貴,這使得崩盤成了極有趣的事-有時我期盼崩盤期盼到產生幻覺,於是有了以下的八張圖。

1934年版《證券分析》寫於大崩盤後,其時,莫說雪茄屁股,就連整盒的雪茄都會被丟在路邊無人問津。這里說的雪茄屁股,是指市值低於公司凈流動資產或清算價值。我在《煙灰缸》一文中回溯過最近20年雪茄屁股的個案,證明他們仍然少量存在。但事實上,時過境遷,曾經幾乎必定代表低估的標準如今並不好用。之所以說時過境遷,是因為如今企業裁員、減產乃至破產的成本往往遠高於資產負債表所示。破產法庭對債權人、尤其是銀行的保護加強很多,以至於傳統的資產清算法得出的清算價值雖並無大錯,但股權多半早已被劃歸債權人。今日雪茄屁股之所以還能賺錢,與70年代前雪茄屁股賺錢的原因恐怕並不相同。

今日劣質的雪茄屁股之所以還能賺錢,在我看來,主要得益於一個長期因素和兩個短期因素:短期因素有(1)狹義價值投資者的活躍和(2)短期業績不可測造成的市場偏見來回搖擺。狹義價值投資將精力放在證券分析,而非企業分析。所以我們常看到,大幅下跌的股價,還未等企業產生任何積極的內生變化,股價就被投資者推起來了。我曾統計過,大約2/3的困境公司都會進入長期(5年以上)的停滯或倒退,只有1/3的困境公司會在3年內走出困境,而有一半以上的這類股票卻會在困境期內大漲。當然,我無法把這種大漲完全歸結於證券分析投資者的抄底。畢竟,短期業績或政策環境的波動,往往會改變市場對長期未來的判斷,此亦可算作反射理論之例。這種判斷的變化,對雪茄屁股的市值影響頗大。

短期因素說穿了即是beta值高,如果沒有一個長期因素給漲起來的價格做穩定劑,那麽股價怎麽漲起來還得怎麽跌回去。所以問劣質雪茄屁股為何能賺錢,關鍵還是要看這個長期因素、或說一般現象,即:讓一個企業從虧損走出來,維持5%左右的凈資產回報率並不是太難。任何公司的資產、或產品中,總有賺錢和不賺錢的部分。在去蕪存青後,哪怕宏觀環境再差、該公司利潤總是會有一點的。在困境中,管理層大概更能做壯士斷腕的決定,董事會集體IQ大幅提高,擠了一擠、利潤也就有了。所以,今日做雪茄屁股類投資,若想精選,大約便要將精力集中在研究公司業務去蕪存青的成本和時間線上。

---------

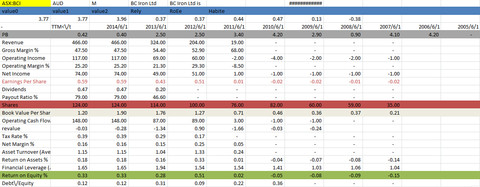

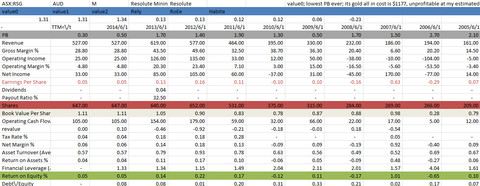

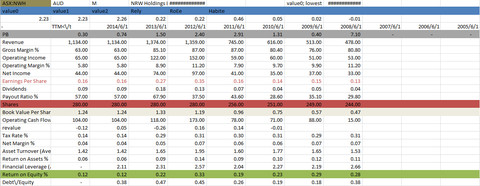

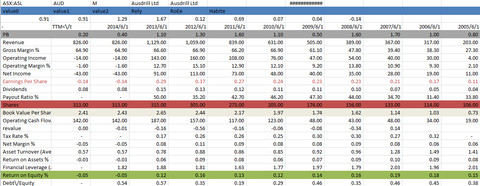

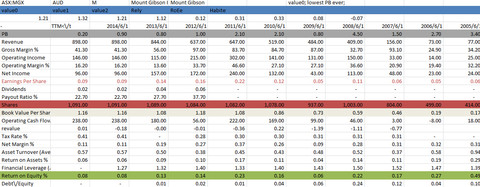

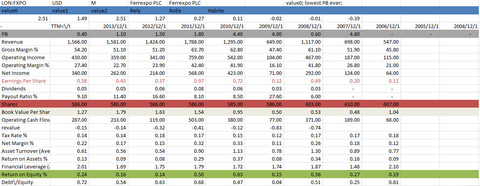

我剛完成估值自動化的初步編寫,做了測試。它給我提供的名單中,出現了幾十家礦類企業,其中以澳洲上市的市值最為奇葩,以至於給我崩盤的幻覺。至於有幾分真實、幾分幻覺,我不做定論。以下發幾家數據,大家共同吸食。

圖中藍框下一行可以忽略,那是程序的參數匯總。緊貼日期的灰框一行中,是歷史市凈率一覽,我們可以看到8只最近的市值都在0.2-0.4倍市凈率之間。灰框以下,分別是{銷售額,毛利率%,營運利潤,營運利潤率%,凈利潤,每股利潤(紅字),每股分紅,分紅比率%,總股數(紅框),每股凈資產(銀灰框),營運產生現金流,revalue(程序用,請忽略),稅率%,凈利潤率%,資產周轉率,資產回報率%(綠框),平均資產杠桿,凈資產回報率%,凈資產負債率}。這些數據並不全面,但是夠拼出一家公司大致的圖景了。

BC Iron我大致看過,它在澳大利亞西部有幾處鐵礦,大約是因為運營的年數不長,成本不算太高。雖說如此,從其凈利潤率反推其礦價的平衡線,在過去三年分別為$89,$ 95,$93。如果它不能將成本降到$ 80以下,可能會長期虧損。不過,另一方面,必和必拓、淡水河谷的礦價平衡線也未達到$80。從這兩年三大礦山爭相擴產能看,礦價回升大約得是數年後的事兒了。我不知道這個行業這幾年拿什麽回家過年。

Resolute mining在非洲有幾座金礦,但成本一直控制不下來,這從2012年金價高點時它只有20%的營運利潤率可知。去年的報告顯示,每盎司黃金的現金成本+開發成本提計就達到了$ 1177。這個成本結構,在長期恐怕只能保本。不過,目前有很多破壞黃金價格穩定的因素在擴大,誰知道呢。

Medusa mining,在菲律賓擁有一大片深井金礦。可以看到,2009年至今它的利潤率都很高,也沒有負債。不過它現下遇到兩個長期問題,幾於無解。首先,看它的銷售額數據可知它是2010年才開始較大規模生產的,至今他們已經把含金量最高的原礦,大約占礦存量5%的部分挖掉。剩下的礦的開采、冶煉、攤銷總成本大約在$900-1000/盎司。這或許聽起來還不錯。但是今年菲律賓要開始實行新的礦產稅法,具體計算方式還沒確立,不過大致是總銷售額的10%或毛利潤的55%,兩者選其最高。這一算,就沒利潤了。

NRW是位於澳洲Perth的工程公司,做的是給礦場打下手,修載重鐵路之類的事。去年,它在鉆井和礦場承包的業務減半,工程業務雖未有影響,但基本是靠著一個客戶(三星)的單子。最近三星又與它產生的糾紛,致使銷售額在年底暫不能入賬。再考慮到澳洲礦產和房產市場都有產能過剩的問題。這讓人會去懷疑它未來該做什麽。

我目前只看了四家,下面幾家便不說了。

美联储的会 2分之1自旋

http://xueqiu.com/9132408460/46171366

5月4日我在雪球上回复雪友说美联储官员提早知道金融危机全面爆发,乃至有官员提早卖空股指获利。之后清风徐来提到鲍尔森回忆录也是如是说。我给他的回复是美联储的内部会议记录已经公布,有时间我会去翻翻。(遂成此文,且置因缘。)

美

联储一般会在会议后公布小结(minutes),其内容枯燥空洞,但也算言简意赅。于2014年春它又开放了2008年每次会议的录音抄本,详细记录与会

人员的每一句话,乃至每一次笑声。我在2014年曾读过新闻媒体对这些抄本的描述,这次自个阅读后,得到的第一个结论是-新闻媒体果然不值信赖。

美

联储的会议大约两个月举行一次,除了伯南克、耶伦等人,还有各大地方性储备银行的行长,经济学家,职员等。有权发言的人加总大约在20-30人。伯南克对

每个人的话语权都非常尊重,故而一个问题他们要开2天的会。我估算一次会议的总时长在6-10个小时。因为很长(150页一次会议),我只把2008年

10月28日完整读完。此外,我也有选择的读了些12月15日和次年3月17日的部分。因而我对他们的解读,很可能是偏颇的。

---

之所以选择2008年10月28日作为啃食目标,是因为10月是股价雪崩的开端,以雷曼的倒台作导火线,我想了解美联储官员当时对情况的理解程度、和心理状态。

先谈谈美联储官员当时的共识和辩论议题。

共

识方面,美国房价从2007年开始下跌,逐渐影响到各行各业,使得2008年年初时美联储对经济的预期已经开始放低,以至早早的开始逐渐降息。但是这段时

间他们并不认为经济会出现下滑,只认为会放缓。(插一句,他们对经济的预测可分俩层,一层是各自地方储备银行自主开发的经济计量模型之预测,一层是银行行

长结合自己对经济的判断做的修正。第二层其实可以忽略,因为观点与计量模型预测差别不大)之后,根据与会人员的说法,国民在9月份突然断崖式悲观起来(他

们举出不下百例,我就不提了),流动性极速缩减,经济计量模型一致认为下半年经济会缩减,问题会持续到2010年,失业率会在7.5%以上,降息迫在眉

睫。(除了两人反对降息,一是认为会造成通胀,另一认为经济很快会反弹、到时候又加息会给国民传递错误信号。)

说起辩论的议题,Mr

Lacker虽然提起降息会造成通胀,但很快被伯南克压了下去,让Lacker私下来讨论这个经济理论问题,他会给“上课”。此外,Mr

Bullard提出降息无用论,乃至降息反作用论。降息无用论在次年3月的会议录音看来,已经被广泛且强力的接受,但这时候伯南克的回答,大意是“不至于

没用,管道再不通也还有点用,且我们必须给国民一个信号”。简单的说,反对降息的辩论并没有收到过多的重视。

--

在着手阅读之前,我最感兴趣的几个问题是:当时(1)美联储高官们对未来股市的走势怎么看;(2)他们对金融海啸的原因有多少了解;(3)他们对投行和衍生品的态度是怎样的;(4)他们对经济危机的严重程度判断几何; (5)他们对使用货币工具的有效性和风险看法是什么。

以下对这5点一一陈述。

(1)

联储委员会提供的分析(名绿皮书)假设股指会在未来几个月反弹8%。但实际上与会人员并没把这个假设当回事。他们开会当天,股指大涨,伯南克听到这个消息

还调侃Dave(经济学家,可能参与了撰写绿皮书)干的好,之后大笑。堪萨斯地方储备银行主席Rosengren指出第四季度股价很可能还会继续下跌。他

的理由是对冲基金和私募股权基金的杠杆被券商强制下调,而股市是流动性最强最容易撤资的市场,所以基金们很可能会通过卖股票来补交保证金。对此无人异议。

不过Rose也指出,因为他们没有具体的数据,无法得知基金们现在离被强制撤资的程度。

(2)第二点想来最有趣。我们今天都知道08年的金融危机

起始于房产泡沫,破裂后蔓延至房产债务打包证券CMO,随后流到一系列衍生品上。我们今天也知道这些衍生品种风险最高的那一批基本都保留在了投行和其他大

型金融公司的手上,而非基金公司或百姓的手上。10月28日,雷曼破产后近40日,美联储官员对这些情况有多少认知呢?翻完这150页,我惊讶的发现,当

时美联储对问题的认知接近为零。他们对经济的讨论让我产生错觉,衍生品和投行从来不存在的错觉。虽然会上有数次提到房产,且正确的分析了随着股价下跌的财

富效应和公司裁员,会有更多的人房贷违约,故而房价要触底还需要几年。但提起这点的次数(几十人发言,有共识的观点会多次被提到)太少,也未受到重视,更

没有谈到这一现象会对CMO有何影响。由此看,雷曼破产的具体原因,美联储还未收到汇报。那么,他们认为金融海啸的原因是什么呢?每个发言人的观点都不太

相同,最常出现的三个观点是/1/怎么突然9月份经济就全线萧条了,怎么流动性刚紧缩银行就开始惜贷了,怎么美国出问题全世界经济都出问题了,这些现象都

不和经济逻辑;/2/通过和企业界人士(contacts)交谈发现,企业对未来预期下调很快,投资停滞并开始裁员,银行惜贷,造成经济下滑的连锁反应;

/3/不透明的私募基金很可能因受到券商的“勒索”而大量抛售,造成金融市场流动性缺失。总结起来,用伯南克的会末陈词,“不管是什么原因”(就是不知道

原因),美联储必须及早行动。

(3)10月28日的会议看来,美联储还没有意识到衍生品和投行在金融海啸中扮演的角色。伯南克的会末总结可以很好

的说明他们当时对投行的态度:他说很多人抱怨美联储前后不一,一会儿救了Bear

Stern,一会儿又让雷曼倒台。他对此持不同观点,认为救银行是因为银行是流动性收紧的受害者,本身并无问题,且让银行倒容易造成系统性风险。至于让雷

曼倒台,是因为美联储没有那个资源再去救一个银行。(这时候,他们认为给银行注资是很严重的市场干预,需要严肃探讨,而当时大家都没有认识到问题的严重

性,所以他说没资源。)到了12月16日,他们开始意识到衍生品的问题。这在当日伯南克开篇的一句“你们都知晓了各种”。。。

“如MBS,以及其他借贷形式许多我连名都叫不出(众人笑)”可以看出。

(4)在10月会议前半段,大家把经济危机的深度与1991年和

1980s年代的经济下滑进行过多次类比。在探讨降息的必要性时,他们也数次提到日本的教训。且随着日本被提到的次数增加,会议的后半段他们发现当时美国

的状态和日本更接近。然后Mr

Evan在接近尾声时说了一句,你们做了那么多历史的对比,但却成功的避而不谈1930年,这很compelling(直译“令人信服”,可能是反话)。

我想,把严重程度和日本类比,是比较接近现实的。后来联储对外宣传说是如1930年一样的大危机,是言过其实了。

(5)在10月的会议上,他们对

降息以外的政策没有过多讨论。但有多位与会人员提到降息对经济模型在数年内的预测几乎没有影响,而反驳的声音标榜的都是降息的政策信号。在会末,伯南克总

结道,货币工具对扭转经济危机是不会有很大效的,之后还必须依赖于财政政策,包括注资、买坏债、失业救济等。他也指出,这些财政政策需要政治条件成熟才能

使出来,而这个条件也就刚刚开始成熟。至于货币政策的风险,他们在12月的会议上做了集中的讨论,但当时通缩风险严重,所以发钞华丽转身成了控制风险的工

具。

--

我的结论,如果非要强用一句话说明-联储会议上每个人都底蕴深厚,但制度性或信息的缺失让他们对问题的理解并不比市场了解的更

多、更早。在2008年这样的特殊时期,投行的不透明,使得他们的讨论总似隔靴搔痒,难以直指症结。换句话说,索罗斯在讨论反身性原理时对政府的功能评价

是对的,即很多时候政府自己也不知道在做啥。

值得一提,如果美联储愿意及时的公开其每次会议的录音,哪怕他们未必完全了解经济的现状,我仍然认为听他们10小时话胜读50小时新闻。可惜因为会议的敏感性,这些录音从来都要隔很久才公布。即使如此,作为史料,它们仍然是很好的读物。

意大利強震已致247人遇難 一小城消失四分之三

據BBC最新報道,意大利民防局消息稱,意大利6級以上破壞性地震造成的遇難者人數已致500余人死傷。許多人仍被埋在瓦礫底下,意大利總理馬泰奧·倫齊在此前視察時曾表示,死亡數字很可能繼續上升。

截至北京時間25日13時,據美聯社消息,意大利地震造成的死亡人數已上升至247人。

航拍照片顯示阿馬特里切的受損程度

據悉,106人在列蒂省(拉齊奧大區)遇難,還有53人在阿斯科利皮切諾省(馬爾凱大區)遇難。 阿馬特里切市長表示,有四分之三的城鎮被毀。

意大利24日發生強震,小鎮被毀

地震於當地時間8月24日淩晨3時36分發生,震中位於羅馬東北面100公里的翁布里亞大區佩魯賈省諾爾恰市附近,震源深度10公里,屬極淺層地震。

首都羅馬的一些樓房持續搖晃了數十秒。地震影響區域涵蓋翁布里亞、拉齊奧與馬爾凱三個大區,均為旅遊勝地。由於災區大量房屋倒塌,當局警告死亡人數恐將上升,也警告可能發生余震。

意大利強震已致156人遇難,地面現巨大裂縫

意大利民防總局首長將這次地震與2009年拉奎拉6.3級地震相比較,上次震災共有309人死亡。總理辦公室表示已派遣救援隊伍到重災區。

阿馬特里切鎮鎮長皮羅奇說,進出該鎮的道路完全被切斷,鎮上有土石流,且有橋梁瀕臨倒塌。

意大利強震後一片廢墟

美國地質勘探局(USGC)表示,根據過去地震數據推算,這次地震將造成顯著破壞。

阿馬特里切主要街道地震前後對比圖

Next Page