- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Only Hedgers Survive——我的2014投資總結與展望(三) 瘋投哥

來源: http://xueqiu.com/1456239271/35811292接上文 《Only Hedgers Survive——我的2014投資總結與展望(二)》

http://xueqiu.com/1456239271/35703161

2014年自己的一個進步是把對一些個股的研究以研報的形式寫出來,結果發現好處挺多,首先寫作是能夠幫自己思考的一種很好的工具,它會逼著你把模糊的想法和邏輯理得更順些,如果一個想法一個邏輯想不清楚,那一定不會寫的清楚。其次,寫作是一種很強大的交流工具,我作為非專業人士,通過寫的幾篇關於醫藥和軟件企業的基本面分析研報,借助雪球這樣的人氣平臺,竟然有幸吸引了一些業內的專家來討論交流,甚至和其中一些人成了朋友,有了合作,知識面得以拓展,人脈圈有所擴大。所以在此我也順便建議各位球友少打嘴炮多做研究多寫多分享幹貨,相信回報會遠大於付出的。

既然是個人總結,就把過去一年中寫的主要東東列一下,並給出簡單點評:

1.不在香櫞下滅亡就在香櫞下爆發——記Questcor制藥(QCOR)

http://xueqiu.com/1456239271/28441815

評:曾賺過一倍,成功預測到被收購,真切感受到了有種牛股基因叫做定價權。

通過此文認識了後來幾篇研報的合作者Suisui,很好!感謝@SUISUI胖胖媽 ,有機會線下見面請你吃飯哦!

2. JAZZ ! 孤兒癥的爵士樂!(上篇)

http://xueqiu.com/1456239271/29993450

JAZZ ! 孤兒癥的爵士樂!(下篇)

http://xueqiu.com/1456239271/29993559

評:繼QCOR後,再次真切感受到了定價權和醫藥股的魅力。

研報發表時股價128,時隔七個月,現價175,後市仍可期。

3. 降磷補鐵,誰與爭鋒!——藥不能停系列之Keryx制藥研報

http://xueqiu.com/1456239271/30857998

評:藥是好藥,也成功預測到會通過FDA認證和sell on news,當時股價15元,時隔5個月,現價13元,FDA後的股價漲跌需要看市場銷售情況和在非透析腎病方面的研究進展,這個還需時日觀察,相信通過觀察後續發展去檢驗當初的邏輯判斷,無論對錯都能夠獲得寶貴的經驗教訓。只是股價不給力,都感覺沒臉見熱情的摩爾小夥伴啊,555~~~

4. 老樹新花之明日特種藥巨頭——Mallinckrodt制藥研報(上)

http://xueqiu.com/1456239271/33986117

老樹新花之明日特種藥巨頭——Mallinckrodt制藥研報(下)

http://xueqiu.com/1456239271/33986336

評:雄心勃勃的往特種藥巨頭進擊,吞下QCOR帶來更多現金流的同時也引入更多風險,但估值也因此較低。股價不斷悄悄創下新高,是俺14年少數做多賺錢的票,後市仍可期。

5. 碼農的征途是星辰大海(一)——人物篇

http://xueqiu.com/1456239271/34899579

碼農的征途是星辰大海(二)——生意篇

http://xueqiu.com/1456239271/35251960

碼農的征途是星辰大海(三)——估值篇

http://xueqiu.com/1456239271/35465680

評:首次對IT企業分析,竟然引來業內大神的關註和肯定,看來寫的還不算太離譜。

二度創業的碼農Cirne,征途是大數據監測的星辰大海,日後發展過程,值得讓人關註和期待!

通過這些文章,神交了很多朋友,這里就不一一列出道謝了,一並感謝你們!

2015年展望:

投資上

2015年我個人投資範圍主要會在中概股、TMT和醫藥股。

中概股的機會來自於一批中國最好最有活力最有發展前景的企業以及一批苦逼、造假、編故事的企業,所以多、空都會給很多機會。從做多角度講,目前一些優質中概已經在近期連續的調整中慢慢跌出價值來了。個人比較關註達內、奇虎、諾亞、YY、陌陌等,希望價格能再跌跌就好了。

$奇虎360(QIHU)$ :人們的情緒總是在極端中擺動,一年前奇虎、周鴻祎還被捧上了天,而現在似乎誰都能踩上兩腳,指教兩下。其實企業的發展從來就不是一帆風順,單調增長的,即使是在大周期呈現持續增長的企業也是由一個個小的發展周期——投入開發新業務增長點、盈利下降,新業務出來、業績逐漸釋放。。。我不知道奇虎未來新業務(如手機)是否能成功,但是我知道奇虎還是家很賺錢的公司,其在搜索上的變現值得期待。因此60元以下的奇虎(15PE不足15)讓我虧錢的概率不會很大。

$諾亞財富(NOAH)$ :好的Leader、長的雪道,但似乎市場對其的認識總是慢於其進化轉型的速度,也因此大多時候就處在一直在前進但一直被低估的狀態中。好吧,既然賺市場的錢看來很難,就指望著賺企業成長的錢吧。

$陌陌(MOMO)$ :當受到大多數人唾棄某個票的時候,也許就是你應該多看兩眼的時候了。雖然敢於在公開鏡頭前豎指頭絕不是什麽值得稱道的事情,但也可見唐巖不是個“規矩”的人,也許正是這種性格的人才敢於在企鵝帝國的社交天幕中亮針,而且成功的劃破了天幕,野蠻的生長出來,可見能力也極強,這點也可以從很多前同事的描述中得以證實。看好陌陌,基於社交+移動的天然優勢,我認為陌陌至少有超過我看好的另一只股票YY市值的潛力,至於能不能做到,要看唐巖的了

$達內科技(TEDU)$ 最後,個人覺得確定性最高最為看好的就是11元以下的達內了。投資理由如下:細分市場龍頭,無夠分量的競爭對手,具備提價權,管理層優秀,善於克服行業天然弱點(優秀師資不足、高額學費)(這點可以對照克服行業天然弱點的經典案例,也是大牛股的米國西南航空),善於識別滿足需求痛點(就業),隊伍狼性、執行能力強、所處行業受國家政策支持(不管誰當官都會支持解決就業問題)、有廣闊市場前景、有從IT培訓向其他行業培訓(會計)的可複制性,有長牛潛質,當前PE不足15。缺點當然有:主要問題是稻麥型客戶,一季收割完,還得找下一季,獲取客戶成本較高。不過這個問題在上述優點面前可以忍受。換個角度看,這一點也是將來業績釋放的潛力所在,可以期待管理層改進,體現經營杠桿,如能做到將會大幅增加利潤。

中概做空候選嘛。。。算了,發表看空中概容易被噴,就不多說了。

TMT是美股牛股的搖籃,但也容易制造泡沫,所以做多做空均有很多機會。看多方面,比較關註Yelp,目前估值不貴,若能再跌跌就好了。做空角度,GPRO、MBLY都挺合適的,AMBA若再貴些(60+)可能也會是個不錯的候選。

醫藥股由於先天的種種特性成為包括中美在內的世界各國股市的長牛股、大牛股集中地,因此充滿魅力。但醫藥股專業門檻較高,要多看少動,多向專業人士學習。個人現階段主要考慮投已經有產品批準上市的,對於pre-FDA的企業,目前以學習觀察為主,看是否能總結出一些投資規律。

Biotech板塊的一些科技進步,特別是以CART、PD-1/PD-L1等治療癌癥的方法近年取得了革命性進展,激動人心,一些相關企業的股票漲勢極其兇悍,一年數倍的漲。之前看過《百病之王——癌癥傳》對癌癥病魔的難以攻克和反複發作的頑固性印象很深,所以個人覺得這塊前途雖然光明,但道路不會一番順利,黑天鵝可能會隨時出現,而美股沒有漲跌幅的限制,相信今後很可能會看見暴漲的同時也會看到若幹暴跌。所以提醒自己,無論多空,非懂勿動。

事業上

雖然一直業余投資,但近年在投資研究方面的興趣和所花精力越來越大,特別是在美股,有著各種各樣的商業模式、創新技術和優秀的企業領導人,通過研究,特別能滿足我的求知欲和好奇心。而且美股有著相對最好的市場機制,監管機制、相對透明、公平、各種多空力量角逐,價值回歸較有效率,特別能夠體現研究的價值。 真的很熱愛,所以今年很想找機會轉到專業投資去,把投資作為人生的最後一份工作去做。

一個希望的方向是美股研究員一職,希望有機會能加入一個專註美股(包括中概股)、相信基本面研究能夠創造價值的投資團隊。如果團隊中都比我牛當然很好,我相信憑著自己強大的學習能力(這個當然不會只是口頭吹牛哈)和很拼的研究工作態度,一定會很快跟上的。而且憑著自己的專業背景、工作經驗、邏輯思考能力、人際溝通(調研)能力,相信也會給團隊以獨到的貢獻;當然,如果碰巧有不如我的,比如小鮮肉,我也可以盡心指導,使其很快進步的,畢竟也有過指導碩士的經歷哈。

另一個感興趣的方向是國內TMT領域一級市場(VC/PE)的投資經理或研究員一職。無論一級市場還是二級市場,投資的本質都是相通的,只是一級市場投資可能需要跟投資對象直接打交道溝通甚至管理較多,而我投資研究的能力,還有許多項目管理的經驗,相信能夠勝任。

其他投資相關的工作,如果有趣,也可以考慮。

簡要說說自己情況,本人有著良好的理工科和商科的複合教育背景,在TMT(Technology,Media & Telecommunications)領域的兩T有多年的工作經驗(研究、工程、市場、銷售、管理);另外,不知在雪球上混了2萬多個粉、一篇文章最多能有逾23萬的瀏覽量,這能勉強扯上自媒體嗎?

我註重找到誌同道合的夥伴,大家一起認真做些有意義、有追求、有影響、有趣的事情。希望這個團隊有愛,有逼格,以追求成為國內最牛逼的美股研究團隊為己任,以低風險給客戶創造超越市場的長久複合收益為目標。

公共場合個人情況就不多說了,若有興趣,歡迎私信聯系。

借雪球寶地,懇請有相關職位信息的球友們幫忙推薦。

不知這個願望是否能在2015年實現,不過套用句可能會上羊年春晚的臺詞:夢想還是要有的。。。

最後,祝所有看到這里的球友們都能在2015年投資發財、生活如意!

PS. 感謝打賞本系列總結的各位壕,所獲雪碧將全部轉捐給@雪球公益專項賬戶

PermaLink: https://articles.zkiz.com/?id=129308

頻次和密度:SNS戰爭的秘密(轉載) 瘋投哥

來源: http://xueqiu.com/1456239271/36397321文:藍湖資本,胡博予

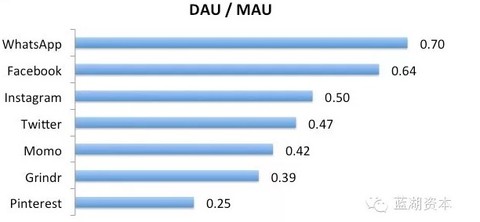

先不說話,看圖:

這是我隨手整理的幾個社交網絡的“DAU比MAU”(日活躍用戶除以月活躍用戶),日期不一樣,不過都盡量找了最新的數據,大家湊合著看。這個數字越接近1,說明用戶使用該應用越頻繁。仔細看看這些應用的屬性,可以簡單歸納幾個特點:

1、需求本身的頻次越高,使用頻次越高。這個不解釋了。

2、移動設備用戶越多,使用頻次越高。這個也不解釋了。

3、熟人關系鏈越多,使用頻次越高。解釋一下:Instagram有一半的社交關系是真實好友。據說Momo的用戶其實有相當多的好友關系是手機通訊錄好友,而且每天所有消息中,80%的消息是雙向關註的好友發的(你小看它了吧?)。

以上的總結基本是廢話,因為大家基本已經知道了,這里我想討論的其實是背後隱藏的戰爭規律。

好了,我開始拋磚引玉。

戰爭規律一:社交關系圖相似,需求類型不互斥 ==> 高頻打低頻

我在知乎上曾經回答過一個問題“facebook社交網站會受到諸如微信等新的社交工具的影響嗎?”。

我的基本觀點是:如果WhatsApp做一個類似微信朋友圈的東西,對Facebook會有巨大的威脅。邏輯如下:

“發朋友圈”的核心體驗是“發了以後立即有好友贊或回複”。WhatsApp的“永久在線+高頻使用”屬性,讓它對Facebook有戰略優勢,如果做了類似朋友圈的東西,用戶發了內容可以比Facebook更快地獲得更多好友的反饋。

“看朋友圈”的核心體驗是“有很多好友發的新鮮、真實而有趣的內容”。基於第1條,WhatsApp的朋友圈的會有更多的好友發內容,而且更加新鮮,而且因為樓主在線概率更高,留言以後更容易和“樓主”形成互動。

朋友圈的這兩個核心體驗都對用戶密度和使用頻次高度依賴,第1條和第2條互相促進,形成良性循環。

不久以後,Facebook就以190億美金的可怕的價格收購了WhatsApp。其實WhatsApp在美國的滲透率還不是特別高(而且一直沒有上線朋友圈的功能,這點我真想不通),否則很可能挺著不賣,和FB好好幹一仗。

這第一條規律可以總結為“高頻需求能夠帶來用戶密度拉動低頻需求”。

戰爭規律二:社交關系圖相似,頻次相仿 ==> 原創為王

80後們應該都還記得2008年上演的SNS大戰。先是程炳皓的開心網利用熟人社交小遊戲(以及MSN通訊錄)像火箭一樣成了都市白領的“上班開機必刷”的網站。與此同時,陳一舟的千橡集團收購了校內網(後改名人人網),在校園市場送雞腿,在白領市場用假開心網阻擊真開心網的擴張,而且一下子融了4億多美金。

面對激烈的競爭,開心網繼續開發好玩的社交遊戲,並且開發了神奇的“轉帖”功能,一時間來勢洶洶,占領了用戶大量的時間。人人網一開始扛著還是堅持以UGC為主,後來還是決定跟進。“轉帖”和各種社交遊戲的消息漸漸占據了用戶的主feed(用戶信息流)。雖然看上去用戶使用時長和PV數在增加,但是慢慢地用戶行為發生了變化:發照片發狀態也開始沒人贊也沒人留言了,因為好友們的feed里面的轉帖和社交遊戲的消息淹沒了用戶原創的內容。

這時一個神奇的網站“新浪微博”伴隨著智能手機出現了。自己關註的名人以及好友發布的新鮮信息流和即時的社交交互體驗,迅速PK掉開心網和人人網的充滿了轉帖的信息流。一時間微博紅透了半邊天,去餐館吃飯都要打開微博“互粉”一下,吃到美食買了漂亮衣服也都先到新浪微博上給朋友們匯報一下。當時新浪微博氣勢之洶湧,騰訊砸重金加無限流量支持“騰訊微博”,還是扛不過它。

後來,隨著微博feed被公眾賬號和段子手(甚至機器人)占領,活躍度大幅下降。有人也許要說,微博活躍度下降是因為微信朋友圈的替代效應,我也同意,不過我想說兩點。1)微博的社交圖譜和微信不一樣,其實有獨特存在價值,其實不應該這麽快被替代(Twitter比它活的好多了),是它自己的feed衰老過快才讓競爭對手有可乘之機;2)微信朋友圈里也在feed里引入了大量公眾賬號和轉帖,其實是傷敵一千自損八百(仗著自己有能“無限補血”的高頻的通信功能),也許時過境遷,它也要自食其果的。在美國的青少年中,Instagram的使用率已經比Facebook要高了,原因之一就是嫌Facebook的feed里面亂七八糟的東西太多。

這第二條規律可以總結為:基於用戶原創內容的交互的需求更“基礎”、更“普遍”、更不可替代,而轉帖和社交遊戲實際上稀釋了基於用戶原創內容的交互,降低了真實的社交行為的密度,讓競爭對手有可乘之機。

戰爭規律三:社交關系圖類似的UGC社區 ==> 內容生產成本越低越好

觀察社交網絡的變遷,還發現一個現象,就是內容生產成本越低的網站用戶越多,使用越頻繁。舉兩個例子:

1) 圖片社交。美國以前有個流行的圖片社交網站叫Flickr,可流量一直在降。Flickr里面聚集了許多攝影高手用高級攝影器材拍的好照片,可是Instagram讓普通人用手機就能拍出還不錯的照片出來,不但能洋洋自得,還有好友來點個贊,如果按DAU或者使用時長,Instagram比Flickr高一個數量級。Instagram其實做了大量工作來降低內容生產成本: a) 用方框(容易取景);b) 提供一些濾鏡讓照片看上去有逼格;c) 用手機就可以拍,隨時可以拍。還有個更奇葩的公司Pinterest,連拍照片都省了,用戶直接從別的網站扒圖片過來“釘”到自己的墻上,就“生產”了內容,還真有人願意看,不過它是不是個真的SNS其實值得商榷,這里就不展開聊了。

2) 博客和微博(Twitter)。微博出來以後,寫博客的人大幅下降。一個重要原因就是寫博客門檻太高了,能寫高質量博客的人其實不多,而且要隔很久才寫一篇,所以基本上只能逛逛網絡紅人的博客(名人都未必寫得好博客)。微博出來以後,不但名人們都能寫微博,而且自己認識的朋友也能寫出讓自己感興趣的微博。

這第三條規律可以總結為:通過降低內容生產成本可以提高用戶關系密度,進而促進內容生產和用戶活躍。

總結:頻次和密度

其實這些規律背後都是“密度”。補充定義一下“密度”的概念:使用頻次,其實是時間維度上的密度,而用戶滲透率,代表了用戶關系維度上的密度。SNS的核心體驗是用戶之間的交互,而高密度的用戶關系和使用頻次能夠帶來更好的社交交互體驗。

最後,按慣例給創業者提幾個建議:

1)社交類的創業者,請關註你們自己的DAU/MAU,不斷思考需求夠不夠剛性,有沒有保護用戶原創內容的積極性,高質量內容的生產成本是不是還可以繼續降低,熟人關系比例是不是還可以繼續提高?(順便說一句,如果計劃未來利用通訊錄引入熟人關系的計劃,那麽一開始就要搞用戶的手機號,要搞手機號,搞手機號......)

2)許多工具型的應用的開發者想轉社區,建議先仔細想想你的用戶是否有真實的社交需求,然後再從社交關系和使用頻次的不同維度來計算一下自己的有效用戶密度,如果需求不強烈或者密度不夠,還是別把寶押在這上面。

終於啰啰嗦嗦寫完了,歡迎扔磚頭。

PermaLink: https://articles.zkiz.com/?id=131133

破繭成蝶正在進行——記ANIP製藥 瘋投哥

來源: http://xueqiu.com/1456239271/36499616前言

話說一個名不見經傳的小製藥公司因最近一個來月暴漲一倍引起了我的注意,這就是$ANI PHARMACEUTICALS INC(ANIP)$ ,結果挖了一下,直接

那這究竟是家什麼樣的公司呢?有沒有可能再漲10倍呢?

公司歷史

ANI製藥成立於2001年,位於美國明尼蘇達州的Baudette。公司最初名叫ASHCO,是Bactolac製藥公司的一個子公司,不研發生產任何藥品,而僅是個控股幾個其他製藥公司的控股公司。2007年獨立出來,改成現在的名字,然後購買了兩處藥品研發生產基地,一個位於總部Baudette不遠,另一個位於密西西比州的Gulport。

2009年,新的管理層上任,President &CEO Art Przybyl,Vice President & CFO Charlotte Arnold

2011年,通過自研和收購,將處方藥產品種類擴大到7個

2013年6月,與BioSante製藥合併,成為新的ANI製藥,納斯達克代碼:ANIP;同年,從梯瓦製藥購買了31個仿藥品種

2014年,分別從Noven和Shire收購了Lithobid和Vancocin這兩款高毛利產品

產品業務

ANI主要有兩塊業務:處方藥產品(Rx Products)和對外生產(contract Manufacturing),都不是什麼高大上的品種和業務,加之市值也不大,在製藥界特別是和很多什麼生物製藥公司相比應該算是屌絲了。

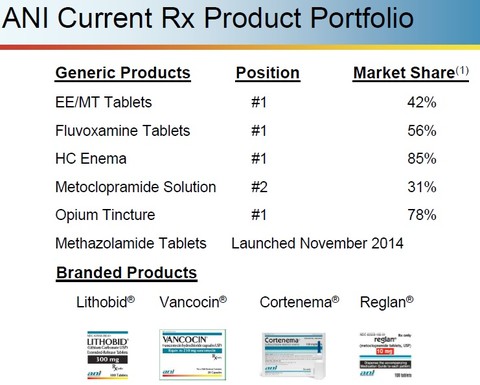

其處方藥產品又分為仿藥(Generic Products)和品牌藥(Branded Products)兩類。

仿藥產品主要有:

酯化雌激素/甲睾酮 (EE/MT:Esterified estrogens/methyltestosterone) :這是治療抗絕經期綜合徵藥,市場佔有率約42%,位居第一。

氟伏沙明(Fluvoxamine):抗抑鬱藥,市場佔有率約56%,位居第一。

氫化可的松灌腸劑(Hydrocortisone (HC) Emema):用於治療各種對糖皮質激素類抗炎作用敏感的疾病如直腸結腸炎,市場佔有率約85%,位居第一。

n 甲氧氯普胺溶液(Metoclopramide-solution): 止吐藥,市場佔有率約31%,位居第二。

阿片酊(Opium tincture):用於多種急性劇痛,偶用於腹瀉、鎮咳,市場佔有率約78%,位居第一。

醋甲唑胺片(Methazolamide Tablets) : 用於原發性開角型青光眼、閉角型青光眼及某些繼發性青光眼,局部用抗青光眼藥眼壓控制不理想患者的輔助治療,2014年11月上市。

品牌藥有:

碳酸鋰(Lithobid:Lithium Carbonate USP):主要治療躁狂症, 對躁狂和抑鬱交替發作的雙相情感性精神障礙有很好的治療和預防復發作用, 對反覆發作的抑鬱症也有預防發作作用,也用於治療分裂-情感性精神病。

鹽酸萬古黴素USP(Vancocin:Vancomycin hydrochloride capsules USP):

本藥是腸球菌心內膜炎、棒狀桿菌屬(類白喉桿菌屬)心內膜炎患者在對青黴素類藥過敏時的首選用藥。

氫化可的松灌腸劑(Cortenema:Hydrocortisone Retention Enema):治療直腸結腸炎

甲氧氯普胺 Reglan (Metoclopramide):止吐劑

對外生產(contract Manufacturing)目前為四個主顧生產8個產品,19個品類(SKU)。

除此之外,未來可能還有從梯瓦製藥收取睾酮啫喱(Testosterone gel)的royalty權益金。

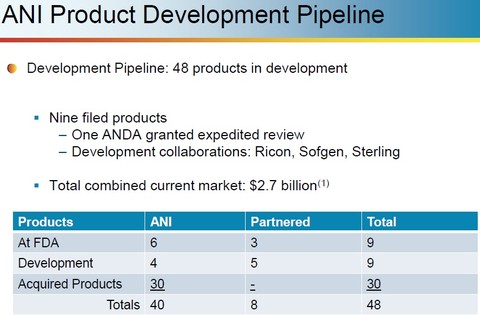

在研產品

ANI在2013年從梯瓦製藥以1250萬刀和一定比例未來利潤的分成的代價一口氣買了31個仿藥產品,加上自研、合作研發的以及已經在FDA審核的產品,一共有48個有待面世的產品,市場空間達270億美元,可謂儲備十分雄厚,為未來的發展提供了堅實的基礎,也為其市值的增長打開了想像空間。

財務表現

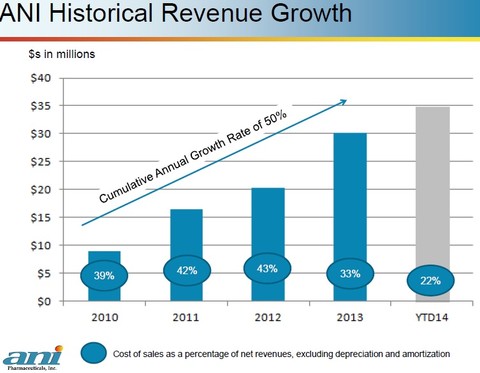

下面來點直觀的。

上面是ANI最近五年的營收增長,複合增長率達到了50%,十分強勁,同時,經營槓桿體現,銷售成本佔比隨收入增加而大幅下降,今年以來的佔比降幅更主要得益於公司年初對現有產品的提價以及後來收購的高毛利的Lithobid和Vancocin。

再特別看一下今年的情況吧:

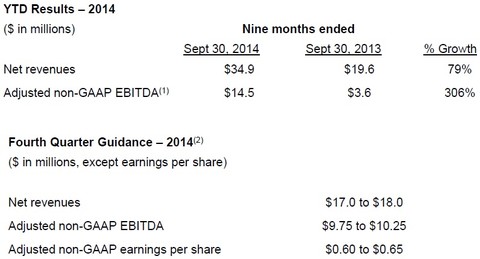

今年前三個季度營收同比增長79%,利潤同比增長306%!而第四季度的指引營收竟然佔到全年的50%,利潤佔到全年的70%!看出恐怖之處了吧?!整個兒爆發的節奏啊!!這下就不難理解為何三季度財報發佈之後的一個月內股價翻番了吧。

估值

ANI製藥經過層層蛻變,早已脫胎換骨,所以歷史的數據意義不大。這裡咱就先搞個毛估估吧:管理層給出Q4 的non-GAAP EBITDA指導為9.75M-10.25M刀之間,對應的non-GAAP EPS為0.6-0.65刀之間。管理層認為在其可預見的未來,每季度10M的non-GAAP EBITDA將會是新常態(is what I imagine the company to do on a go-forward basis),這還不包括新藥的投放和可能的併購等因素的影響,假設15PE在15-25的區間,EPS在0.6x4-0.6x4x1.3(假設30%的同比增長)之間,估值範圍將在36-78之間,當前股價在52左右,處於中等偏下,估值不高。

討論

ANI到底是曇花一現還是小牛初長成最終還需要時間的檢驗,但在我眼中ANI具備了成為一隻百倍股的潛力,這是因為它有:

好的管理層

當前的管理層President兼CEO Art Przybyl和Vice President兼CFO Charlotte Arnold是2009年上任的,他們這五年的成績大家都看到了,在他們的領導下,ANI日益蛻變,大有化繭成蝶一飛衝天的節奏,可以稱得上好的管理層。Art Przybyl在加盟ANI之前是另一家上市公司AKorn $愛克龍藥業(AKRX)$ 的President和CEO,擁有25年的研發管理、運營管理和市場拓展的廣泛經驗。而Vice President兼CFO Charlotte Arnold是沃頓的MBA,在2009年加盟ANI之前在一家投資公司Laurel Capital Partners做Founding Partner,再往遠一挖,是在一個叫MVP Captial Partners的私募做合夥人。哈哈,至此ANI背後的推手,私募MVP終於浮出水面。原來,MVP攜其他投資人,以及原CEO Tom Anderson在2004年一起買下ANI製藥,目前還持有ANI股份約23.43%,是最大的股東。一個合理的猜測是MVP不管是出於對原CEO Tom Anderson的不滿,還是對新人的更大期待,在2009年從Akorn挖來了Art Przybyl,然後安排自己的前僱員(應該對其任職期間的表現灰常滿意)Charlotte Arnold作為副手,一同掌舵ANI。現在看來,這一舉措極有可能是ANI發展的一個拐點。總之,從過去的五年業績表現,我們有理由相信當前的管理層能夠繼續將公司帶往正確的陽光大道。

好的產品

儘管ANI主要產品是仿藥,比起那些獨門的高大上的生物製藥來說,要屌絲很多。但是正如前文展示的,它的各個產品在各自的市場上,佔有率都處於龍頭地位,雖毛利不高,但屬市場暢銷品種,而且還可以提價,展現出一定的定價權。其新近購買的高毛利產品,銷售情況也很好。此外還有48個有待面世的產品,市場空間達270億美元,可謂儲備十分雄厚,為公司未來的發展奠定了堅實基礎。

優化的商業模式

ANI從一個最初只給一些大藥廠比如梯瓦製藥做些contract manufacturing的屌絲加工廠,通過正確的收購(暢銷產品、高毛利暢銷產品)逐漸蛻變往特種仿製藥(niche generic specialty pharmaceutical)公司轉變,其商業模式得到極大優化,經營槓桿逐漸體現,業績迅猛爆發,值得令人期待!

結論:破繭成蝶正在進行,百倍潛力股ANIP值得關注!

風險提示及持倉披露

本報告僅用於研究股票基本面學習討論所用,不薦股,任何人據此報告賺賠均應獨自偷笑數錢

本報告發表時,報告撰寫人不持有任何ANIP倉位,但不排除任何時刻無提前聲明介入。

註:文中圖表來源ANI製藥官方網站。

後記:此文早在一兩個多月前成文,但一直憋著未發,想等到一個大的回調後再發,可能會更有利於今後吹牛

PermaLink: https://articles.zkiz.com/?id=131697

Next Page