- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

上市公司“炒钱团”:A股疯投小贷公司生存调查

http://www.21cbh.com/HTML/2011-10-18/zMMzA3XzM3MjUzMw.html

上市公司“炒钱团”系列报道

“很紧张,很担忧。”10月17日下午,杭州一家小额贷款公司(以下简称“小贷公司”)老总在电话中忧心忡忡。

昔日涓涓供给上市公司利润宝库的小贷公司,如今正遭遇放贷资金断流和坏账的尴尬。

在民间资本最为发达的江浙一带,400多家小贷公司即将面临资金池干涸烦恼。“温州有20多家小贷公司,每家注册资本大概在1亿到2亿元之间,但现在基本已没钱可贷。”温州中小企业发展促进会会长周德文告诉记者。

江浙样本仅仅是冰山一角,由银根紧缩引发的金融体系连锁资金紧张困局正由温州逐渐全国扩散。

在内蒙古鄂尔多斯,接受采访的多位银行人士承认,“现在资金链已非常紧张,银行自身都缺钱,更不要说把钱借给小额贷款公司。”在四川东南,某国内知名国资背景的小贷公司人士透露,“从下半年开始,客户贷款需求急剧增多,之前还有拉业务压力,但现在钱早就贷光了。”

而更大的风险在于,由于信贷风险的蔓延,小贷公司发放出去的贷款也面临着坏账的风险。

但上市公司们却并未停止对其经营牌照的角逐。10月11日,海欣股份(600851.SH)发布公告称,将作为主发起人投资4100万元设立小额贷款公司,成为年内第8家参股小贷公司的上市公司。

融资之困

作为民间资本高度集中地区,江苏、浙江两省一直是全国小额贷款行业中心。2008年第一批拿到小贷公司牌照的10家上市公司中,除张江高科(600895.SH)位于上海外,其余九家公司均为浙江省内企业。

人民银行最新发布的报告也显示,截至今年上半年,江苏、浙江两省更分别凭借426.46亿元、276.87亿元的实收资本以及616.62亿元和419.16亿元的贷款余额,位居状元、榜眼之位。

而伴随着银根不断紧缩,资金链紧绷问题也在江浙一带表现最为严重。

“小贷公司融资来源为股东投入的资本金和向银行等金融机构借贷(最高上限为注册资金的50%),但现在资金链紧,根本无法从银行贷到款。”周德文表示。

张家港另一家小额贷款公司人士向记者诉苦,“公司早就没钱拿出去放贷了,现在只能干等已借出的资金回流。”

“我们公司在省金融办评选的小贷公司中评分较高,平日跟一些银行关系也比较好,所以现在还能贷到50%资本金。但业内很多小贷公司已经无法贷到款了。”前述杭州小贷公司老总告诉记者。

他不无担忧的表示,“下半年资金紧张情况比上半年严重。虽然政府接下来会制定相关缓解措施,但由于政策体现到实体经济上的延后性,推测资金链紧张的局面仍将持续较长时间。”

而记者从业内了解到,目前杭州小贷公司的贷款利率基本在基准利率的3倍左右。“我们没有完全按市场化将利率随行就市涨到4倍的利率上限。现在中小企业负担太大了,从我们这儿贷到款可能就是为了去偿还上一笔借款。”有杭州小贷业内人士透露。

“也有第三条融资之路可走,就是依靠股东扩大注册资本向小贷公司注资,但浙江省对小贷公司管理颇为严格,变更注册资本要经过政府部门批准,门槛比较高。”周德文表示。

《浙江省小额贷款公司试点登记管理暂行办法》规定,当地小额贷款公司设立1年后,经省金融办审核才可以增资扩股。

除江浙两省外,国内小贷业务排名第三的内蒙古自治区中,小贷公司融资问题也相当严重。

“呼伦贝尔大概有四五家小贷公司,发起人股东多为当地煤老板、暴发户身份,在之前信贷较为宽松时候,银行就不是太愿意放贷给它们,现在资金链这么紧张,银行自身都缺钱,更不可能借给这些小贷公司了。”一位呼伦贝尔银行界人士告诉记者。

与 浙江省相比,内蒙古当地政府对小贷公司发起设立管制相对宽松,有限责任制小贷公司注册资本下限为500万元,股份有限制注册资本下限为1000万元;此外 允许境外小贷企业或金融机构担任股东。由于当地监管部门在股东增资方面未设立较高门槛,股东增资成为内蒙古小贷公司融资主要渠道。

其中,内蒙古第一家试点小贷公司“融丰小额贷款有限责任公司”于2006年10月挂牌营业,初始注册资本仅为3000万元,而目前,该公司注册资本已经达到4亿元。

“由 于银行借款渠道已经被堵住,股东资金实力实际上决定了小贷公司的贷款规模。目前呼伦贝尔地区小贷公司利率基本是银行基准利率的2到3倍,不过由于当地地下 钱庄比较发达,小贷公司自身贷款规模小、短期利率高的特点也在一定程度上限制了它自身发展。”上述当地银行人士指出。

坏账风险激增

而随着资金链的日益紧张,小贷公司不得不面对激增的客户违约和坏账风险。

“在整个经济环境不好的情况下,企业实在拿不出钱来还贷。”前述杭州小贷公司老总颇为无奈地告诉记者。

“针对坏账风险激增的问题,我们也迅速做出应对,比如在跟客户签约时规定,在其完成订单收回资金后必须立刻偿还对我们得借款。此外我们也会督促客户做好自身财务管理。”该杭州小贷公司老总表示。

“宁波这边企业资质相对较好,加上政府最近又相继出台多条救市政策,所以暂时还没有出现大规模企业倒闭,资金链断链的情况。”一家宁波较大规模的小贷公司董事长告诉记者。

“我们主要给老客户放贷,违约风险相对比较小,”不过该董事长也承认该公司最近放贷延期和违约现象有所增加。“比如之前说好20日坏款,现在有可能拖到月底才还。”

“浙 江地区的小贷公司其实是夹在两边为难。”周德文认为,“从贷款客户方面看,信用额度好的客户早就被银行抢走了,面临的放贷风险相对较大;而从收益方面来 说,小贷公司远不能跟民间高利率相比,此外由于融资限制和资金链断流困扰,利润基本已经被限定,而随着还款延期和坏账激增,小贷公司实际收益也将受到影 响。”

而小贷公司的如此困境,或也将会传导到参股的上市公司中。

價值投資者易犯27個錯誤 瘋投哥

http://xueqiu.com/1456239271/27369443轉載自2014-01-27 深藍財經網,作者不詳。

1、過度看重企業的重置資產價值,如土地、房產等,而忽視企業內在價值中最核心的主營業務狀況。我們買的主要是企業主營業務的盈利能力,而不是其它。我們看企業的肌肉有沒有增長,而不是肥肉有沒有增長。

2、過度看重企業控股或參股的子公司或關聯公司的股權未來上市流通價值,以偏概全,總認為子公司或關聯公司股權合計的價值已超過母公司市值,忽視子公司或關聯公司股權未來價格的不確定性,忽視母公司內在價值中最核心的主營業務價值。

3、主營業務行業跨度大的企業價值不應過高估計,業務的繁雜會大大增加企業管理層未來經營的難度,實踐證明,很少有企業能做到各項不相關的業務齊頭並進。同時,也會增加投資者對企業價值思考和判斷的難度。

4、對於宏觀經濟和行業週期缺乏研究,二級市場股價的低市盈率往往會對應宏觀經濟和行業週期的景氣高點,對過了景氣高點後的企業業績下滑和增長率下滑缺乏充分估計,注意股價出現戴維斯雙殺。

5、對於企業自身發展的週期規律缺乏研究,企業的發展通常呈現出「蓄勢期」和「業績釋放期」交替進行的特點,對過了「業績釋放期」、而進入新一輪「蓄勢期」後的企業業績下滑和增長率下滑缺乏充分估計。不要對企業長期復合淨利潤增速期望過高,能長期超過15%的極少。

6、對於行業前景缺乏研究,不注意行業的發展瓶頸,如環境、資源約束。又例如有的行業提供的產品或服務已經從「導入」期進入「標配」期後,可能進入企業發展平台期。例如隨著國民經濟發展,有的行業會進入衰退期,有的行業會向第三世界國家產能轉移。

7、不注意研究行業集中度的變化趨勢。一般情況下,行業集中度提升會有利於行業中龍頭企業發展,反之亦然。例如前些年家電零售行業集中度提升,就有利於蘇寧的發展,但目前電商衝擊下該行業反而出現集中度分散,市場只好對蘇寧進行重新思考和定價了。

8、不注意研究企業競爭優勢的可持續性及影響因素。

9、對於技術路線變化大的製造行業要特別慎重,如消費電子、LED、新能源。在這些行業,往往十年折舊的設備或生產線才過三年,就從技術上被淘汰了。

10、行業中競爭力較弱企業在行業復甦時的更大幅度業績改善(較行業競爭力強的企業),不能簡單認同為企業出現高成長。因為一旦行業景氣下滑,弱勢企業業績惡化速度更快。

11、對於資金消耗型、不能產生自由現金流的企業思考不夠慎重。通常的情況是,消耗大量現金擴大了生產規模,但效益提升卻異常緩慢。有的虧損企業認為虧損的原因是財務費用吃掉了利潤,增發股份後就會扭虧,這種業績提升是假象。

12、忽視某些民營企業對地方政府、大型國有企業的過度客戶依賴,經常是這類民營企業發展到一定規模就會遇到業務瓶頸問題。

13、不去看企業群體的狀況是否好轉、企業基本面是否出現拐點,而是簡單看股價跌幅巨大、主觀判斷股價已下跌出安全邊際。有時候企業經營出現問題,內在價值的流失速度比股價下跌得還快。

14、對於某些國有企業的進取心估計過於樂觀。因為有的管理者知道,少動腦筋、少擔風險不會挨上級的板子,發展過快反而意味著「鞭打快牛」。

15、行業發展的宏偉前景並不必然導致行業中企業個體的競爭優勢和長期回報率的提升。通常情況是,行業發展帶來的每年利潤都被投入最終必將過剩的產能擴張。

16、經商的人都知道,收不回來的應收賬款不是利潤,而是虧損。只要看看多晶硅產業鏈上的兩大供應商——奧克股份和新大新材,從前已經體現為當期利潤的應收賬款現在變成了什麼,就明白了。

17、除了極少數的情形,賣不動的存貨就是虧損的來源,甚至包括「已經賣出去」但積壓在經銷商的存貨。今年的運動服裝行業和白酒行業對此作出了很好的詮釋。

18、要嚴格甄別企業內生競爭力增長帶來的業績增長與「今年多收三五斗」之間的差別。某些上年利潤基數低的企業,由於偶然因素或外部有利環境會導致當期的業績大幅增長。這種建立在流沙基礎上的「成長性」企業,會很快再次陷入浴血奮戰。我們期望看到的企業成長性,是競爭力的增強,且能夠積累,能夠持續。

19、擁有寬闊的「護城河」的企業,並不代表企業的股東就一定擁有良好的投資回報率。例如電力、高速公路、機場等政府管制價格的壟斷行業,例如需要大量資本投入的重資產行業,例如永遠前途無量、但永遠不賺錢的某些高科技企業(京東方是個典型),長期來看,股東的回報還比不上垃圾債券。

20、完全沒有必要對自己持有股票的「黑天鵝」事件張大嘴巴,這本就是我們思考企業的一部分。目前國內相對寬鬆的監管環境,食品、飲料、醫藥等行業,不出「黑天鵝」事件才是怪事一樁。但也要克服一見到「黑天鵝」事件就兩眼放光、覺得一定是投資機會的趨向,歷史上的「黑天鵝」事件恰恰是這些高毛利、生意特徵好行業中的「企業淘汰加速器」。

21、對小企業抱有天然的同情心,想當然地認為小企業群體肯定擁有比大企業更廣闊的成長空間。那到底是誰摧毀了國內創業板上市之初的高市盈率呢?從香港的創業板,到美國的納斯達克及粉單市場,都沒有歷史數據支持證明小企業群體擁有比大企業群體好得多的利潤增長率,反而是小企業的退市比例要高得多。

22、對於企業盈利模式複製的速度和前景過於樂觀。企業的競爭優勢往往是「局域性」的,擴張方向也最好是逐漸「離心式」的。跨區域的複製擴張隨著管理半徑的增加,一定會增加管理控制的難度;向相鄰業務領域的複製擴張,同樣也需要一個學習和逐漸適應的過程。例如零售行業中,「易買得」在韓國開超市很牛,但前幾年在中國開的九家店卻很不成功;而同樣在國內,去年研究員關於永輝超市的樂觀報告和今年實際的利潤增速形成了鮮明的對比。

23、對於企業研發新產品新技術的速度和前景過於樂觀,對中國企業的研發實力(尤其是在基礎技術方面)與發達國家的巨大差距缺乏清醒認識。鑑於中國國民教育體系、科研體系的現有水平,在一個從未發明真正意義上新藥的國家,本能地對重慶啤酒研發治療用乙肝疫苗的最終結果持謹慎態度是必要的。

24、對企業經營基本面狀況的反轉或所謂「業績拐點」的判斷過於輕率。

25、毫無疑問,向投資大師學習是提高價值投資水平的正確路徑,但不顧現在具體的實際情況,刻舟求劍,用簡單企業類比的思維去試圖複製大師當年的投資個案,是不夠慎重的。

26、對行業、企業思考的過程應該是一個利用大量信息進行彙總、加工和分析的過程,切忌片面、以偏概全,犯「盲人摸象」的錯誤。既要全面地、系統地思考行業、企業,又要分析出行業、企業主要矛盾,並通過一段時間跟蹤、觀察行業、企業,「日久見人心」嘛,最終才有可能獲得非常寶貴的「模糊的正確」。

27、「客觀」是對我們思考過程的最高評價,排除我們的個人愛好和情緒的干擾,始終保持理性、冷靜的思維方式,不去犯「一葉障目」、甚至「掩耳盜鈴」的錯誤,當然是不容易的。

雷軍:手機是未來世界的中心 瘋投哥

http://xueqiu.com/1456239271/27490049回顧過去幾年互聯網發生的變化,有個普遍觀點是,手機替代了電腦。我的觀點有所不同,其實兩者之間不是取代關係,而是手機變成了電腦。

移動互聯網的重要意義,早在2005年時我就曾有過思考。那時3G網絡快要普及的消息炒得很熱,但後來牌照遲遲發不下來。我想:3G到底用來幹嘛的?如果帶寬提速,到底會對哪個產業帶來最為重大的影響?

分析互聯網主要用戶群體,大致可以分為專業工作者和普通老百姓。對於後者而言,手機會比電腦更方便,移動互聯網對於後者的意義就更為重大。我們不能因為先有了電腦,就覺得電腦好,大家有沒有想過,當初我們初學電腦時,要記住那麼多鍵盤位置,是多麼痛苦的事情。

當時我對移動互聯網還完全不理解,就通過各種渠道在市場上打聽,誰在做移動互聯網。那時,做移動互聯網的公司都還很小,不少公司都只有幾名員工。我找的第一家做移動互聯網的公司是3G門戶,但最終張向東選擇了IDG,於是我投資了當時同樣位處行業前列的深圳樂訊。我的觀點是,不管你幹啥,你做不做移動互聯網,你做,我就投。

投了樂訊之後我逐漸理解,使用移動互聯網的主力人群包括三個:學生、軍人和打工族。因為這三類人群沒有電腦,上不了網,只要手機能上網,再難也會用。在樂訊之後,我投資了第二個移動互聯網項目——UCWEB,當時我只是UCWEB的用戶,是YY的李學凌向我推薦的。雖然UCWEB的用戶體量還不大,只有幾萬人,但我相信在帶寬不足的情況下,UCWEB這類導航類應用會顯得特別重要。

2007年,蘋果公司發佈第一代iPhone,對於移動互聯網來說是一件里程碑式的事件。我一口氣在國外買了30多台iPhone,不僅自己用,還贈送給身邊的朋友。為了體驗iPhone,我們克服了各種困難。比如,第一代iPhone不支持中文,我們就把所有的聯繫人都改成拼音,發短信也用拼音。體驗之後我的感受是:雖然iPhone有許多問題,但依然是個劃時代作品,因為它已經在用一部分電腦的思維做手機。2007年底,我開始做一個大膽的嘗試:儘量不用電腦,只用手機,甚至出差也不帶電腦。

那時我也已經基本確定了一個理念:手機會替代電腦,成為大眾最常用的計算機終端。當年的全球移動互聯網大會上,我在主題發言中表達了這個觀點,講完以後有很多人罵我天真。但到了2009年情況就不一樣了。先是孫正義也發表了類似觀點,後來IBM的PC發明人馬克·迪恩也表達了「PC時代即將結束,PC終將被手機取代」的觀點。

現在手機的重要性當然毋庸置疑了。但我還堅持另一個觀點——未來手機會是這個世界的中心。

我認為,假如你只用手機的話,就會發現所有的環節都需要重新思考、重新構造。當我開始做小米之後,對智能手機的理解發生了一些變化。我覺得其實不是手機替代了電腦,而是手機變成了電腦。最初,我也是PC時代的軟硬件分離的思維,想能不能做一個MIUI系統,跑在大部分手機上,所以我們就開始做了MIUI,當MIUI成功了以後我開始思考做硬件,也就是小米手機,軟硬件結合之後,我們再把云服務整合在MIUI裡。

整合在智能手機領域具有非常重要的戰略意義。三星整合的包括芯片、生產製造、核心元器件,這些是產業鏈的前端,而小米是整合了產業鏈的後端,包括設計、品牌、市場、銷售、軟件、服務。整合的意義在於,降低渠道成本,增加用戶黏性。所以我們不惜做云服務,當用戶發現存在這裡的幾千張照片,搬走是個累活、很辛苦的話,黏性就產生了。

過去三年我所做的事情,其實就是把互聯網的基因注入手機行業,我們管這個叫互聯網手機模式,說出來挺簡單的。第一,就是通過互聯網的形式,做一個好用易用的MIUI系統。第二,做一款高品質、高效能的手機,然後通過互聯網的形式零售,把價格控制在同類產品一半不到的價格,來完成這個商業閉環。PC時代的思路是軟硬件分離,但智能手機時代,你不僅僅要有能力做軟件,也要有能力做硬件,還要有能力通過互聯網、電商的方式形成營銷、市場和渠道的全閉環。

幾週前,我和一些移動互聯網圈的朋友交流這個話題,他們持有相反的看法,他們認為,十年之後,手機作為入口的重要性會下降。我並不同意這個觀點,如果放在十年這個時間段,手機肯定不會消失,而且是最核心的東西。

手機的移動互聯網比起PC互聯網其實有很多特色。第一,它實時聯網;第二,它可以感知聲音、照片和視頻。比如大家都說輸入難,你很快發現米聊具有直接語音對講機功能,後來又增加了視頻對講機,聊天比從前更方便。起初,手機輸入是個大問題,但是搖一搖方式的發明,也使得手機上的輸入變得更靈活了。

對於手機而言,最大的問題是顯示,於是我就想到做小米盒子,要把電視屏變成顯示器,這也是我做小米盒子的初衷。想像一下,以後我們的辦公室裡可能沒有白板了,我們辦公室桌上放兩個大顯示器,全是60吋的大彩電,把手機一擱,所有設備都自動連上了。我可以通過這個屏幕播放我的PPT,當我開始講解時,既有聲音,也有視頻同步。現在有些功能實際我們已經做到了,但中間還有些環節需要理順。我相信,未來手機會是電視機的搖控器,而電視機是手機的顯示器。

移動互聯網的機會可能比大家想像得多太多了。因為它是移動的,所以跟生活越來越接近,關鍵看你做出來的東西是否適合手機使用。很多人把移動互聯網應用理解成入口,我覺得關鍵是要解決用戶需求。如果你打車,你一等半小時,你需不需要一個打車軟件,通過網絡把司機連起來;如果你需要一個訂餐,你需不需要一個應用囊括周圍所有的訂餐電話。

比如說大眾點評網,在PC時代遠沒有移動時代火。我們過去出去吃頓飯,還搞個電腦查一查,但如果你現在打不到車,再回家用電腦搞一下,這完全不靠譜吧?所以,移動互聯網帶來了大量與現實生活更接近的服務和應用。因此,我覺得移動互聯網可以銜接到每個東西里面去,當你覺得現在用手機解決問題不方便的地方都是商業機會。

發現問題一直是我解決問題的動力。比如當時我發現手機QQ不好用,它還是一個從PC上直接移植過來的產品,交互界面雖然變了,但不適合手機使用,我們內部成立了一個小組叫做小米通,開始研究移動互聯網時代手機如何做IM。我說,其實手機就是個大號的QQ啊,信息就是短信嘛,VOIP就是電話嘛,其實手機就是IM。後來,我們參考了國外很多idea,整合起來就成了米聊。雖然騰訊有優勢,最後它贏了,但我當初的一整套思考邏輯是這麼來的。

現在,也有很多人很悲觀,覺得移動互聯網沒有什麼商業模式,我覺得這有點杞人憂天,互聯網多少年才有商業模式?今天有任何一個人懷疑互聯網的商業模式嗎?移動互聯網找到模式只是時間早晚的問題,不要著急。等電子商務、遊戲、廣告業務等相關產業鏈發展起來,廣告商認可移動廣告的價值,移動互聯網生態就活躍了。互聯網的核心商業模式,說到底就是兩件事情:第一個是遊戲,第二個是廣告。在這一點上,移動互聯網並沒有大的改變,只要手機上的遊戲興起,它就有錢去轉動,所有的商業模式都迎刃而解了。而廣告,因為手機屏幕比較小,需要考慮展示效果,如果把展示效果問題解決了,我相信廣告也會大幅度興起。

不在香櫞下滅亡就在香櫞下爆發——記Questcor製藥(QCOR) 瘋投哥

http://xueqiu.com/1456239271/28441815前言——與空哥鬥不可避免,與空哥斗其樂無窮

在美股做投資,各種空哥是每個投資者不得不面對的,其中香櫞哥渾水哥更是投資者特別是中概股投資者熟悉的老朋友了。作為一個絕大多數時候都做多的多頭,俺卻很喜歡這些對手,因為如果他們對了,他們是幫助市場去腐生肌,給俺以投資教訓;而如果錯了,則是給俺送財進寶。

俺在美股投資的日子雖說才兩年多,但是已經跟這些空哥們交手過多次,覺得很刺激,很有意思,絕對是智慧、膽識當然還有運氣的較量。截止目前,在跟空哥們的鬥爭中,俺的運氣略佔上風:

$新東方(EDU)$ 12年遭渾水哥做空,俺大倉位賺取一倍多已獲利了結,成就了俺12年投資正收益;

$瀾起科技(MONT)$ 14年遭 Gravity Research做空,俺小倉位賺取約50%,已獲利了結;

$網秦(NQ)$ 13年遭渾水哥做空,俺碰巧在其做空兩天前換股,無意中與之擦肩而過,木有交手;

$3D Systems(DDD)$ 13年遭香櫞做空,俺14年小倉位建倉16年1月135的call目前浮虧70%;

$Questcor Pharmaceuticals(QCOR)$ 12年、14年連遭香櫞兩次做空,俺12年至13年中等倉位賺取一倍,獲利了結後,於14年換成小倉位的15年1月90的call目前浮虧30%。

好,回到這篇文章的主題。在我開始介紹QCOR之前,需要聲明:此股風險巨大,此文發文純屬學習探討目的,不做投資建議;本人當前持有小倉位的call,即使全賠光也不會傷筋動骨,所以請勿盲目跟風。

偶遇QCOR

QCOR的全稱是QuestcorPharmaceuticals Inc,顧名思義,這是一隻醫藥股。本人是醫藥小白,醫藥絕對是自己能力圈外的,那麼為什麼會投這只股呢?

記得12年那會兒看完西格爾教授的煌煌巨著《投資者的未來》,看到了醫藥股長期持有的回報率相當可觀。 讓我們來看看西格爾教授是如何描述的吧。

美國沃頓商學院西格爾教授在他的著作《投資者的未來》中,分析了1957年到2003年這46年期間美國標準普爾500指數成份股漲幅,數據表明,表現最佳的20家基業長青公司顯示出同樣的特點。這些公司都保持了完整的業務結構,未和其他任何公司合併。1957年到2003年底,標普500指數年復合收益率10.85%,20家基業長青公司的股票年復合收益率13.58%~19.75%,總收益率387倍到4625倍,是標普500指數的3倍到37倍。需要引起注意的是,這20家公司中有6家是醫藥行業股,其股票累計上漲倍數是:雅培1280倍、百時美施貴寶1208倍、輝瑞1054倍、默克1002倍、先靈葆雅536倍、惠氏460倍,在20家基業長青股中分列第2、3、5、7、15、18位。而且,如果以上漲超過1000倍為界限,20家公司就只剩下7家,而這7家中有4家是醫藥股,也就是說持有醫藥股獲得豐厚收益的概率遠遠高於其他行業的選擇。

在西格爾教授如此誘人數據的誘惑下,俺這個醫藥小白也禁不住躍躍欲試,決定試水醫藥股了。於是12年的時候用財務指標選出了兩隻醫藥股,其中之一就是QCOR,所幸這兩隻醫藥股在美股大盤牛市的背景下,都給俺賺了一倍的利潤,這次先表QCOR,下次再表另一隻。

注意,「醫藥股長期持有的回報率相當可觀」——這只是我投包括QCOR在內的醫藥股的出發點,至於完整的投資邏輯,文中文末會分別有介紹和總結。

QUESTCOR——一家神奇的生物製藥公司

查看原圖

查看原圖QUESTOR Pharmaceuticals Inc於1999年由兩家公司Cypros製藥公司和RiboGene公司合併而成,這個故事的開始平淡無奇,但是當2001年它從醫藥巨頭Aventis花了10萬美刀買了一個叫做Acthar的孤兒藥(Orphan Drugs)之後,就為它日後的神奇之旅打下了伏筆。ACTH是一種生物激素,於1952年通過FDA 認證其製劑可作為藥品。換句話說,這個藥已經有60多年的歷史了,早已過了專利保護期。然而,當2010年Questor成功的由FDA獲準可以用ACTH來治療一種罕見的嬰兒痙攣症(Infantile Spasms)後,它的神奇之旅就正式啟動了。憑著唯一一款花10萬美刀買來的,沒有專利保護的老藥,Questor通過不斷的營銷和另小夥伴們驚呆的提價節奏(從1000美刀一劑到2萬8千美刀一劑——介就是傳說中的定價權?

查看原圖

查看原圖 查看原圖

查看原圖下圖是它的一些財務表現和股價表現,亮瞎雙眼不負責任哈

查看原圖

查看原圖 查看原圖

查看原圖 查看原圖

查看原圖 查看原圖

查看原圖香櫞來了!

也許是故事實在是too good to be true,Questcor終於引來了香櫞哥。2012年9月18日香櫞發佈看空報告,股價當天從50多打到了26,近乎腰斬,讓我之前30%的浮盈瞬間化為浮虧!市場在驚魂未定中度過了兩天,24日(週一),香櫞發佈第二波看空報告,股價當即從30被打到19!短短幾天,五分之三的市值灰飛煙滅,讓我著實領教到了沒有跌停限制的資本市場的殘酷性!

香櫞報告的觀點如下:

1) Highlyvulnerable to, but in apparent denial of competitive threats from:

1a)Generic Equivalent Competition

1b)Synthetic ACTH (Novartis' Synacthen Depot) is already in the market in Europe.

2)Desperate and Unscientific Basis for Expanding Markets

3)Insurance Industry Pushback

4) Lackof Intellectual Property Protection for HP Acthar Gel

5)Marketing Expenses = Utter Abuse of the System

6)Absence of meaningful R&D

7)Conflict of interest between purported stock buybacks and insider selling

8) A Noteabout the IBD "Top 50 Stocks" list

9) Finally, the Analyst "Community" – watch the excusesand defenses pour forth

不展開論述,有興趣的朋友詳見:

http://www.citronresearch.com/wp-content/uploads/2012/07/qcor-final-7-10-2012.pdf …

香櫞給了些理由,在我看來,最具殺傷力的觀點就是:Acthar沒有IP保護,面對競爭十分脆弱,幾十億的市值建立在沙土上。

面對著虧空的賬戶,看著香櫞看空的理由,我決定加倉——邏輯是如果QCOR會那麼容易分分鐘就會被巨頭們的競爭所打垮,那麼為什麼還未發生呢?其實孤兒藥是個非常小眾的藥品,市場容量對於巨頭的胃口來講實在是太小,所以潛在的競爭者如果看到這個市場裡已經有個主要的玩家後我覺得一般不會再貿然進入的。而QCOR的acthar能在上市後連年提價還連年熱賣,要說它沒有實際療效而只是個安慰劑,實在讓我難以相信美國醫生的操守水平(超過3000個醫生開過achar處方)以及保險公司的智商,所以我投資QCOR的最大邏輯是,Arthar是在一種小眾市場上有用的特效藥,其護城河主要是其相對巨頭而言有限的市場容量——想想納粹德國為何沒有進攻瑞士吧?地方不大,但兵力不少,吃下來代價不小,但意義不大!(當然還有其他因素,這裡打個比方而已哈)

查看原圖

查看原圖QCOR的反擊:

1. 聲稱儘管Acthar沒有專利保護,但是其提煉工藝複雜,是通過加拿大的一家工廠從豬的腦垂體中提煉提純製成的,這個製造秘密是其法寶。後來2013年1月2日甚至將這個工廠全資買下了,以確保此秘密不被外洩。

2. 開始季度分紅(賬上的錢實在是太多了,而且還在源源不斷的流入)——不過從陰謀論的角度講,會不會管理層覺得這公司根基不穩,所以趁著有錢趕緊分些給股東們,呵呵。

3. 回購股份。

4. 加強研發投入,增招銷售人員,拓展Acthar適用病類型——關於這個見下圖:

查看原圖自此以後,此股起起伏伏,各種爭議一直未絕,但我在認為大邏輯沒有改變之前一直緊握,屏蔽掉市場的噪聲,最終歷時一年後,QCOR不僅收復了被香櫞重創的失地,而且創下了新高!從最低的19元漲到70元,翻了3.5倍!比我的持倉成本也翻了一倍多。讓我在覺得運氣之外,也為自己的堅持在內心中暗暗的點了個贊!

查看原圖自此以後,此股起起伏伏,各種爭議一直未絕,但我在認為大邏輯沒有改變之前一直緊握,屏蔽掉市場的噪聲,最終歷時一年後,QCOR不僅收復了被香櫞重創的失地,而且創下了新高!從最低的19元漲到70元,翻了3.5倍!比我的持倉成本也翻了一倍多。讓我在覺得運氣之外,也為自己的堅持在內心中暗暗的點了個贊!雖說還看好QCOR的發展前景,但是以來覺得QCOR已經不是極度低估,其次其確定性相對其他看好的標的還有些不夠,於是把中等倉位的正股賣掉了,換成輕倉的中期call。

香櫞二度來襲!

2014年2月28日,在QCOR上沉寂已久的香櫞再度來襲!這一次,香櫞的做空的理由是據QCOR聲稱ACTH (Adrenocorticotropic hormone 促腎上腺皮質激素)是其旗艦產品Acthargel的主要活性成分,然而香櫞找到一個實驗室經過檢測發現QCOR的Acthar中幾乎不含有可以檢測到(detectable)的ACTH!據此,香櫞指控QCOR的acthar不含有提純的ACTH,因此患者得到的其實只是安慰劑的作用。香櫞已經把實驗結果提交給了FDA。香櫞聲稱Acthar面臨著被FDA要求從市場上撤銷(pull off)的風險。

做空報告詳見:

http://www.citronresearch.com/wp-content/uploads/2014/03/QCOR-March-14-2014-final.pdf …

關於FDA的調查結果如何,我無法預測,但是回到本質,我還是很難相信3000多個美國醫生和眾多保險公司開的,報銷的價格高達幾萬美金的藥是純安慰劑!因此,我的多頭倉位仍然保持。

關於QCOR的後續走勢,最可能的就是兩種:

暴死:FDA認同香櫞的檢測結果,認為Acthar實質上是安慰劑,並無實際療效,QCOR涉嫌醫療欺詐,被要求從市場上撤回相關產品,股價暴跌,甚至最終退市。

暴漲:如果QCOR能挺過香櫞的這次打擊,我相信QCOR很可能會爆發。作為這樣一隻堪比A股片仔癀的還在多領域高速發展的現金奶牛,當前的PE只有12.8, 14PE為7.7, PEG為0.3,如果能掀掉香櫞的陰影,極可能會迎來爆發性的價值回歸!

QCOR下一步走勢的進一步猜想:QCOR很可能會在不遠的將來收購其他公司來拓展產品種類,或者尋找合適的買家將自己出售。一個信號是,最近QCOR宣佈了新任的CFO, Rajesh Asarpota。這哥們何許人也?原來是Life Technologies公司負責finance的vice president,也是輔佐董事會評估公司的戰略選擇的,而Life Tech.最近被Thermo Fisher Scientific 以約136億的股權價格所收購。同時,公司的現任CFO Michael Mulroy,將任職執行副總裁,主管戰略事物,將尋找考察評估戰略行動以提升股東價值。

基於以上信息,我判斷QCOR被FDA勒令撤回所有產品這種可能性不是很大,但是如果比如對於標籤描述不合適等方面有些負面認定的話,股價會受到很大的臨時影響,但是只要QCOR的Acthar不真的只是純安慰劑,那麼QCOR就能挺過這一關,而且將會在接下來演出併購的好戲,股價也會有很好的表現。

元芳,你怎麼看?

本人醫藥小白,以上內容特別希望有生物醫藥方面背景的朋友給予指正和探討。醫藥股總體而言長期是很好的投資方向,有著高於平均行業的回報率,是出10-bagger, 100-bagger的溫床; 但同時又由於有著高度的專業性和不確定性(涉及的方方面面非常多),充滿了風險,同時也充滿了爆發性,我覺得挺適合我這種瘋投風格的人進行VC式投資,即小倉位平均買入多個醫藥股構建成一個組合,該組合又和我的其他持倉組合構建成一個多行業的組合,以期在控制風險的前提下獲得較好的長期回報。

同時,我也打算建一個群,取名為:「小市值特效藥孤兒藥美股群」,即尋找擁有孤兒藥或有特殊療效藥的美股上市公司,在其一畝三分地上基本沒有對手,目前市值最好在100億以下,非中概,有著靠譜的管理層。入群要求是對小市值特效藥、孤兒藥企有所瞭解,有所興趣,能夠在群裡貢獻你這方面的見解,如果你不能有所貢獻,請不要申請入群,本群將將控制人數,因為發現好像在小群眾所每個人似乎更願意參與討論。讓我們一起挖掘10-bagger吧!

注1:孤兒藥(Orphan Drug):在美國定義為用於人數小於20萬以下的藥,還有極端孤兒藥(ultra-orphan)用於每萬人5例的病症。有關孤兒藥下面的鏈接有些不錯的介紹。

http://www.twitlonger.com/show/n9ju0f

注2:本文部分資料來自:

http://files.shareholder.com/downloads/ABEA-2S424C/3043292610x0x718107/7280B20E-3644-434C-AB6F-5F5ACA4FEC6B/QCOR_JPM_v8_Final_for_Handout.pdf …

小夥花150萬買回一輛特斯拉 光出租展覽月掙60萬 瘋投哥

http://xueqiu.com/1456239271/29061913這哥們這是價值投資者嗎?

說起特斯拉電動車,相信不少人都聽說過,不過要想見到真車並不容易。3月底,常州一個心思活絡的80後小夥在朋友的建議下花150萬高價購買了一輛特斯拉轎車,然後帶著這輛車四處出租展覽。如今,他的特斯拉的檔期已經排到了6月份,展覽、試乘試駕一天的租金少則3萬多則6萬,這輛車現已參展20多次。

查看原图

查看原图特斯拉汽車有流線外形。

查看原图

查看原图張高樂在演示特斯拉電動汽車的內部操作板。

查看原图

查看原图電動汽車的引擎蓋下面沒有引擎。

特斯拉成展會香餑餑流線外形、科幻內飾引市民爭相合影

「這個就是特斯拉,來來來,幫我拍一張合影。」昨天,揚子晚報記者在常州某展會現場看到一輛黑色轎車被觀眾圍得嚴嚴實實,大家爭相與它合影,周圍的超跑與之相比黯然失色。

「我今天就是衝著特斯拉來的,別的車其實都好去4S店看的,車展現場亂鬨哄的,根本沒法談價格。」市民許小姐告訴記者,聽說這次展覽有特斯拉,她才專程趕來的。「我們這裡沒有特斯拉展廳,光看網上的圖片也不是很清楚,還是得看看真車才好。」她表示,自己家中已經有兩輛車了,一輛100多萬的轎車和一輛100多萬的SUV,「如果再買車的話,肯定考慮特斯拉,因為實在是太酷了」。記者在現場採訪時發現,像許小姐這樣想法的市民不在少數,不少人拍照後還立刻發在微信朋友圈或是微博上,特斯拉儼然成為了一個流行符號,受到了大家的追捧。

值得一提的是,這輛黑色的特斯拉轎車雖然還沒有正式上牌,不過已經成了展會的常客,當地不少房地產開發商都已經將它當做噱頭,吸引市民前來看房。

常州的這輛特斯拉為Modle S,流線型的黑色車身配上無框車窗,造型類似四門Coupe車型,動感的車身設計讓眾多車友直呼太酷了。值得一提的是,記者眼前這輛特斯拉算是高配版本,鍍鉻門把手平時處於隱藏狀態,在觸摸之後可以自動彈出,細微之處的設計充滿了科技感。打開特斯拉的前車機蓋,可以發現前車艙的空間被利用起來,變成了一個行李箱。沒有了傳動的發動機等設備,一旦發生正面碰撞,前排乘客和駕駛員不會被發動機所傷。

如果說特斯拉Modle S的外形讓人感到驚豔的話,那麼走進車內,就會被內飾徹底折服。傳統汽車佈滿按鈕的中控台被一塊17英吋的電子屏幕代替,過去物理按鈕的功能都可以通過中控台完成。與此同時,過去指針式儀表盤的位置也被一塊12.5英吋的液晶顯示屏取代,車速、續航里程等信息都可以在上面輕鬆呈現。

與不少高端車相似,擋位控制桿被設置在方向盤後方,用右手可以輕鬆操控,前排駕駛座之間的空間顯得更為充裕。

由於此次展覽僅僅做靜態外觀展示,大多數觀眾都未被允許進入車內體驗。

「電動車」的速度與激情起步加速秒殺豪車無數,直道加速不輸跑車

常州這輛特斯拉的車主名叫張高樂,1983年出生的他如今經營著一家汽車美容店和一個主營婚車租賃的公司。說起展出時的故事,張高樂印象最深的就是他的特斯拉能夠讓各路「土豪」心服口服。

「好多人覺得電動車沒啥了不起,就是電機在電池的驅動下,帶著車子跑起來。」張高樂說,在宜興舉行試駕活動時,有一些開著豪車甚至超跑的人前來挑戰。不少財大氣粗心裡不服的車主甚至開出了萬元賭注,希望能跟特斯拉比拚起步提速。遇到這樣的人,張高樂會先帶著他們試乘一次特斯拉,「他們知道特斯拉的提速能力之後,就沒有人再來比拚了」。他表示,如果直接比賽的話,肯定能輕輕鬆鬆掙到萬元「賭注」,但是他沒興趣掙這種錢。

在張高樂的記憶中,他曾經和朋友駕駛的奧迪R8、阿斯頓馬丁比拚過直道加速,「都贏了」。「車展上你能看到的車,哪怕是純粹進行展示的一些超跑,都跑不過特斯拉」。說起駕駛感受,張高樂顯得很得意,他表示,特斯拉提速快自不必說,靜音則是另外一個巨大的優點。「除了風噪、胎噪,就沒什麼別的聲音了,關上車窗之後,還是很安靜的」。他說,最討厭很多人把車子排氣系統改得很吵,然後猛轟油門,弄出很大的噪音,「這樣挺傻的,也是沒公德的表現」。

80後小夥細數商機

150萬購回常州首輛特斯拉

「老實說,買特斯拉也是做傳媒公司的朋友給我出的主意,他說這個車買來,到處展覽也能有不菲的收益。」張高樂告訴記者,經過一番尋找,他得知有一個中國車主在去年通過美國洛杉磯的一家貿易公司訂購了一輛特斯拉,支付了20萬元的定金。「售價最便宜的70多萬,即便加上他的違約金,只要95萬左右。配置高一些的90多萬,加上違約金的話,也比當時約定的總價少了很多。」張高樂瞭解到這一情況後,不動聲色地接手了這個訂單。「這個車算是小貿手續,原車11萬美元,海運費、報關費用加上從這家外資公司過戶給我補交的購置稅,總共花了150萬左右。」據瞭解,所謂的小貿手續就是以國外公司的名義購買進口車輛,不過過戶時需要補交相關稅費。

3月29日,張高樂從大連港提回了這輛特斯拉,因為沒有上牌,他選擇用拖車運回常州。張高樂說,僅這一項運費,就超過萬元。「我在常州肯定是第一輛,在江蘇應該也是第一輛。」張高樂說,聽說南京有一位車主買了一輛白色的,「不過他應該拿車比我晚一些」。

每次展覽收費3萬起步「不少朋友在傳媒活動公司工作,他們有展會都會介紹給我,現在基本處在供不應求的狀態。」張高樂告訴記者,如今展覽的檔期已經排到了6月份,4月份拿到車之後也已經展覽了20多次,根據距離遠近、時間長短不同,收費起步3萬元,去深圳展出時則高達6萬元,「運費還是對方出」。這樣算來,這一個月時間裡,張高樂已經「收回了接近半輛車的成本了。」他在接電話中,向朋友透露。

車主坦言能「火」多久不確定

「當時拿150萬出來高價購買一輛中國售價95萬特斯拉,風險還是挺大的。萬一沒人租的話,損失慘重。」張高樂在接受記者採訪時表示,雖然自己的特斯拉目前能接到很多展覽的生意,但是能火多久還不能確定,「不過可以肯定,不可能一直這樣火下去」。即便如此,2014年3.5萬輛的全球產量也讓張高樂吃了一個定心丸,他覺得,短期內問題不大。

JAZZ ! 孤兒症的爵士樂!(上篇) 瘋投哥

http://xueqiu.com/1456239271/29993450爵士製藥眾包研報——瘋投工作室出品

作者:瘋投哥、Suisui、Jacqueline (作者簡介見文末)

前言

在美股醫藥股投資人的耳中,Jazz這個詞讓人第一個想到的可能不是一種音樂類型,而是在納斯達克上市的一家製藥公司的名字——$爵士製藥(JAZZ)$ 。這麼說會不會有些誇張?那麼我們來看一下它的市場表現吧。以當前股價130元(2014/4/15)來算,在過去的一年中,jazz上漲了 1.30倍;若從2007年6月1日IPO 18元的價格算起,股價上漲了6倍;若從近些年最低點0.6元(09年5月1日)算起,在過去的五年中股價更是驚人的上漲了21.5倍;如以今年達到的歷史高點176.6元計算,則上漲了293倍! 我不知道它是否是這個期間最牛的票,但一定是最牛之一。當前,其股價為128美刀,14PE約為16左右,PEG約為0.6。

我曾經在50出頭的時候買入過這只股,又在80多的時候賣出,可誰知它不到一年一下子又漲了一倍多!

公司簡介

Jazz Pharmaceuticals plc. 爵士製藥公司於2003年3月由BRUCE C.COZADD 博士和Samuel Saks博士創立,總部在愛爾蘭,目前在美加,以及歐洲多個國家都有分支機構,銷售渠道夥伴遍及世界80多個國家。公司致力於特種生物製藥的研發和銷售,主要產品聚焦在睡眠(Sleep),血液/腫瘤(Hematology/Oncology),疼痛(Pain)和神經(Psychiatry)領域。

公司於2005年6月收購了一款治療猝睡症(Narcolepsy)的孤兒藥Xyrem,成為公司的旗艦產品,是公司十足的搖錢樹、現金牛,是公司起家和壯大的決定性因素。2007年6月,Jazz在納斯達克上市,目前市值80億美元左右。

產品介紹

查看原图

查看原图Jazz主要產品聚焦在睡眠(Sleep),血液/腫瘤(Hematology/Oncology),疼痛(Pain)和神經(Psychiatry)領域。下面我們就公司的幾個主要產品做一介紹。

Ø XYREM

這是Jazz的核心產品,Jazz當今80億的市值,至少有50億是靠著Xyrem這款產品撐起來的,可以說是Xyrem成就了Jazz,沒有Xyrem就沒有Jazz的今天,因此,我們必須要多一點筆墨來介紹一下Xyrem。

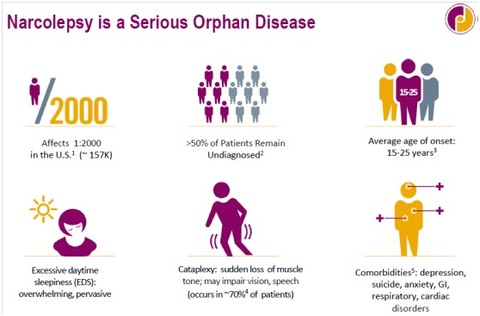

Xyrem是一款孤兒藥(Orphan drug),是目前唯一通過FDA認證的用來治療與猝睡症(Narcolepsy)相關的突發性肌無力(cataplexy)和白天嗜睡症(EDS:Excessive daytime sleepiness)的藥物,有14項專利保護。看到這個「唯一」兩字了吧?對了,牛就牛在這兒了,這是啥啊?——隱!形!冠!軍!——赫爾曼·西蒙如是說;定!價!權!——巴菲特這樣告訴你

慢著!孤兒藥,猝睡症、突發性肌無力和白天嗜睡症介都是神馬火星文

孤兒藥(Orphan Drug)在美國定義為用於人數小於20萬以下的藥,還有極端孤兒藥(ultra-orphan)用於每萬人5例的病症。有關孤兒藥下面的鏈接有些不錯的介紹。http://www.twitlonger.com/show/n9ju0f

另外,本文的作者之一Suisui也有文章介紹孤兒藥:http://xueqiu.com/5867983716/28771298

發作性嗜睡病(Narcolepsy),又名猝睡症、渴睡症,是一種睡眠障礙,與睡眠機制相關的異常。有四五個典型症狀,白天嗜睡症(EDS:Excessive daytime sleepiness):就是不管你夜裡睡多久睡多好,但白天還是超級困,抑制不住的困,沒精神沒能量。病人普遍在日間有無法用意志控制的渴睡情況出現,一天可能好幾次。而另外一個就是失去肌肉控制能力Cataplexy,即在沒有預警之下(連病者也不知道)而突然昏睡或猝倒,跟夜間的睡眠時間無關。摔倒是因為對肌肉控制能力的短暫性喪失,時間可以從幾秒到長達幾分鐘。這段時間,患者的意識完全清醒卻連一根手指頭都動不了(要知道這病有多可怕?想想吧,沒人扶啊,你懂得!

這種病遍及世界各地,不分年齡種族,其中一個佐證是在歐美和日本的發病率是差不多高的,在中國沒有人統計。但很多學生往往被誤認為是愛在上課時睡覺的頑皮學生,而得不到應有的關注及治療。而成年患者卻容易把這種病的症狀誤解成壓力或睡眠不足

這種病的特點是患者會在很短的時間進入看上去像深度睡眠的階段。一般人需要一個半小時左右從輕度睡眠進入到深度睡眠,而患有此病的人可能只需要一分鐘甚至更短。而患者的夜間睡眠大多間斷而且容易醒來。所以大腦才會在白天自動進入睡眠狀態。患者睡著的速度跟醒來的速度都可以快得驚人,甚至可以在睡著的幾秒鐘之內就做一個夢,而醒來幾秒鐘之內可能會意識模糊不清。大部分患者的夢都豐富多彩而且多數會記得所做的夢,所以也有人稱之為夢境一般的幻覺

由於發病機制未明,目前嗜睡症並沒有非常好的對症治療/根治的藥物,Xyrem也不是第一個針對嗜睡症開發的藥品,目前在嗜睡症的治療方案上,頗有頭疼醫頭,腳痛醫腳的味道。三個最主要症狀對症下藥:EDS是用興奮劑刺激把人弄醒,猝倒症是用抗抑鬱劑,而其他則通過夜晚使用安眠藥解決夜間睡眠問題。Xyrem獨特的地方在於,其對於猝倒症提供了一個新的解決方案,是美國FDA唯一一個批準可以治療伴隨有猝倒症的嗜睡症的藥。

查看原图

查看原图據研究,猝睡症每2千人中就有一個,那麼按這個比例,僅美國就有約15.7萬的患者,但是有超過50%的人都沒有被診斷出,病發年齡平均在15到25歲之間,(我在想像會有多少未被診斷出的青少年患者因白天無精打采犯困嗜睡而被周圍人冤枉成懶惰啊!!!尼瑪!哥/姐其實不是懶而是真有病啊!!!

另外,嚴重時這種病還會有其他綜合症狀,比如抑鬱、自殺、焦慮、腸胃/呼吸/心臟等器官的紊亂

Ø Erwinaze/Erwinase

這也是一款孤兒藥,用來治療急性淋巴細胞白血病(ALL: Acute Lymphoblastic Leukemia)。這個病每年在美國大概有5-6千的新病症,2014年據統計有新病症大概為6024例,每年大概有1440人因此病去世。(http://www.cancer.org/acs/groups/cid/documents/webcontent/003054-pdf.pdf …)。 夠小眾的吧,應該屬於極端孤兒藥(ultra-orphan)了。這種病多發生在幼童以及青少年,成年人發病率相對要少,其中50%發生在14歲以下的幼童,約20%發生在15-39歲的青少年,剩下的30%發生在40歲以上的人群中。它是兒童腫瘤中最常見的一種類型,病因不詳,無法預防,這種病兒童治療效果優於成人。

Ø Defitelio(defibrotide)

這又是一個孤兒藥,用來治療肝靜脈閉塞症(hepatic VOD: Veno-Occlusive Disease)的。這個藥在2013年10月獲得了在歐洲市場銷售的許可,Jazz打算2014年一季度開始投放歐洲市場,

這種病在歐洲的患者約有4萬人左右。

由於這三種藥將佔Jazz 2014年銷售額的90%左右,所以我們對於其他的藥不做專門介紹,感興趣的朋友請參閱附錄。

發展歷程和商業模式

查看原图

查看原图Ø 發展歷程

Jazz 2003成立,於2005年購得Xyrem,為日後的發展壯大奠定了決定性的基礎。但是Jazz深知依賴單一產品的風險,一直積極尋求豐富產品種類的機會。

2007年2月,Jazz從比利時一家製藥公司Solvay Pharmaceuticals獲得了抗強迫性紊亂症(obsessive compulsivedisorder) Luvox (fluvoxamine氟伏沙明)在美國的專營權。

2012年1月,Jazz與一家愛爾蘭特種製藥公司Azur Pharma合併。這次合併給Jazz帶來了10種中樞神經系統(CNS)和婦女健康領域的藥物品種,包括Prialt (治療難治性重度慢性疼痛refractory severe chronic pain)和FazaClo (治療頑固性精神分裂resistant schizophrenia)。 此外,通過這次合併,公司把總部移到稅率只有美國三分之一的愛爾蘭,為公司的降低成本起到重要作用。

2012年6月又收購EUSA製藥公司,引入了產品Erwinaze/Erwinase,而且通過此次併購,打通了Jazz在腫瘤治療領域和血液病的渠道,同時把銷售觸角從美國延伸到歐洲。

2012年9月,Jazz賣掉了之前購入的婦女健康領域的六種藥,旨在更加聚焦自身核心產品。

2013年2月從Concert製藥公司獲得JZP-386的全球獨家授權,JZP-386是Xyrem的活性藥物成分,對它的研究將有助於Jazz加強和拓展在猝睡症方面的優勢地位。

2014年1月從Aerial生物製藥公司購得ADX-N05,這是一種用於治療猝睡症患者相伴的白天過度睡眠(Excessive daytime sleepiness)症狀的藥品,並改名為JZP-110。

2014年1季度併購意大利製藥公司Gentium,獲得其治療嚴重肝靜脈閉塞症(hepatic VOD: Veno-Occlusive Disease)的旗艦產品—— Defitelio(當時沒上市,2014年3月通過了審批)。

Ø 商業模式

Jazz是個市場型銷售型的公司,其最主要的產品Xyrem和Erwinaze都是買來的,研發也僅限於對買來的產品進行最後FDA認證前的臨門一腳型研發或者是對現有產品其他適應症的拓展式研發,而生產則乾脆外包出去了。這種模式符合其屌絲出身,原創型基礎型重大型(Shao Qian Xing)的研發是只有高富帥們才能玩滴,這也使得其具有輕資產的模式。

以Xyrem為例,由於其原材料羥丁酸鈉(sodium oxybate)是受限原料,出於方便受控的需要,Jazz僅和一個原料供應商和製造商簽有供應合同,並且羥丁酸鈉的獲取量受到美國緝毒局(United States Drug Enforcement Administration, or DEA)所給的配額限制。配額一般是一年一批,並且需要提交很多文件手續,因此比較困難和費時。Jazz需要隨時跟DEA申請、協商所需額外配額,但是不一定總能拿到自己想要的配額量。

Jazz的銷售在美國本土主要依靠自己的銷售力量,而在美國之外,則授權給合作夥伴如UCB(歐亞非等54國)、Valeant(加拿大)收取授權費和銷售里程碑提成。

Jazz公司與傳統製藥公司最大的不同在於它連自己的生產線都沒有,全部是通過授權CMO合同外包生產的方式實現產品的供給。比較有意思的是,Jazz沒有走品種代理的模式,而是通過併購的方式,連產品帶渠道母公司完全接管,這很可能是因為產品主要都是孤兒藥,受眾不大,而Jazz自身在孤兒藥的推廣銷售方面又有很多經驗,所以找代理可能沒有必要。Jazz購買的品種都是在單價尚低的時候購入的,之後通過公司的渠道和公關能力進入醫保,將價格步步拉升到讓人吐血的地步——絕對的低買高賣——介個算是價值投資嗎?

Xyrem的市場、銷售和流通遵循著由FDA所批准的風險評估與緩解戰略規定(Risk Evaluation and Mitigation Strategy program, or REMS)。根據REMS,Xyrem的流通必須經由一個中心藥房(central pharmacy)來執行。這個中心藥房維護著註冊醫生和患者的數據庫。每個註冊醫生和患者必須在醫生給患者開藥前進行用藥風險收益等的教育。無論何時中心藥房收到一個醫生開來的處方,該藥房必須驗證這個處方的合理性、聯繫患者的保險公司獲得額外必要的信息、與患者聯繫通話,這些工作都通過之後,中心藥房才能給患者通過一個專門的物流公司寄送藥品。醫生每次最多能開六個月的用藥量,而中心藥房第一次只能寄送一個月的用量。藥房的信息系統可以追溯到每個患者的病情信息和用藥細節信息,能夠有效監測以防止濫用藥物的可能,Jazz在這些方面也有著專利保護。

由以上描述可以看到,Xyrem的原料供應、生產、銷售、配送都有著嚴格而複雜的流程所監管,對管理和經驗有著很高的要求,這些構成了Jazz除產品本身之外的「軟性」競爭壁壘,競爭者要複製這些並不容易。

為什麼賣孤兒藥?這是個好生意嗎?

要理解Jazz的生意,其主要產品孤兒藥是個繞不過去的話題,我們有必要在此深入的講解一下。Jazz作為一個沒有後台白手起家的屌絲,沒有選擇跟土豪巨頭們去競爭重磅藥產品,也沒有不求進取的混跡到仿藥的屌絲堆中,而是很明智的選擇了孤兒藥這個利基市場,當上了隱形的冠軍,走出了小鴨變天鵝的逆襲高富帥之路。那麼,做孤兒藥是個好生意嗎?

湯森路透數據表明,2001-2010年間,孤兒藥市場的增長率為25.8%,相對非孤兒藥市場的20.1%呈顯著優勢。而2018年,孤兒藥市場規模預計將增長到1270億美元,複合增長率在2012年到2018年間將達到7.4%,是全球處方藥市場(不含通用名藥物)增長率的2倍。彼時,孤兒藥的市場份額將佔到全球處方藥市場的15.9%,而1998年時該數字僅為5.1%。

目前,美國FDA認可6000種罕見病,歐盟版FDA,即EMA(European MedicinesAgency)認可8000種罕見病。自從1983年美國國會通過孤兒藥法案以來,美國FDA已經批准約350種孤兒藥(包括生物藥)用於治療大約200種罕見病。所以即使是在美國,絕大多數罕見病迄今仍然是無藥可治,但這也顯示孤兒藥還有很大的市場空間。

由於孤兒藥由於受眾非常小,潛在市場小,藥企原本對研發這類藥缺乏興趣。然而,隨著歐美各國對孤兒藥審批給予了眾多的優惠政策,鼓勵藥企研發生產孤兒藥。以美國為例,美國在1983年通過了一項法案,名為孤兒藥法案(Orphan Drug Act,簡稱ODA),其主要內容和對孤兒藥的研發的促進主要表現在:

1)聯邦政府對藥企在孤兒藥的研發經費退稅(最高可達50%),以及相關競爭性聯邦經費支持;

2)增強專利和孤兒藥市場化保護;

3)快速審批程序;

4)規模更小的臨床實驗。

由於在新藥研發中,據統計,超過6成的開銷是在臨床實驗上,有的甚至高達8成。除了研發金額龐大,所需的臨床人數也是一個很困擾藥品研發機構的難題。尤其III期臨床,可能涉及多達一千至數千病人(對於罕見病這個是不可能的),週期長達5年以上。而許多研發過程中的藥就是死在最後這個關口上,也意味著此前數以億美元計的前期投資都打了水漂。所以,新藥研發不但週期長(一般8-10年),風險也很高。

而孤兒藥研發風險則大大降低,不但研發過程中可以得到聯邦經費支持,臨床實驗階段的開銷也大大降低。有的孤兒藥,即使是在3期臨床階段只有幾十個病人也最終批准上市了(因為適應症是罕見病不可能集結數千病例)。並且,孤兒藥一般定價都很高,一般每個病人需要花費20萬到50萬美元。

那麼誰來為這麼貴的藥買單呢?

美國從立法上做出規定,任何商業保險公司不能拒絕罕見病患者的投保,罕見病患者只需每年比一般人多支付1000美元的保費,就可以使用任何藥物,所有費用由保險公司承擔。而事實上,這類藥品雖然價高,但是患病率很低。在一個大的投保人群基數中,該風險將非常低,據醫療補助和保險服務中心報告稱孤兒藥在美國醫療開支中佔的比重不到0.5%。(http://www.hanjianbing.org/content/details_11_1489.html …),因此,孤兒藥很容易進醫保。

另外,孤兒藥不僅容易進入醫保,也是由於有醫保的覆蓋,其定價基本都是向天價看齊的。目前的最高記錄是單次用藥超過百萬歐元。所以孤兒藥,對藥企而言可謂是投資少,收益大。2011年被賽諾菲以200億美元併購的健贊(Genzyme)就是專門從事孤兒藥研發生產的公司,2010年該公司為世界第三大生物公司,有11,000餘名僱員,2007的營銷收入為38億美元。

由於孤兒藥的受眾很小,但用藥又奇缺,因此各國政府在這個問題上有不同程度的優惠。以美國為例,孤兒藥的上市不但享有快速審批通道,並且一旦上市就有7年的市場獨佔期(無論是否有有效的專利保護)。

對於製藥公司,孤兒藥的開發有兩個顯著的優勢和一個潛在的利好因素。

首先孤兒藥的治病機理往往是機理相對明確的病,如單基因疾病等,研發的時候容易確定靶點,有的放矢,成功率較高。據FDA2011年的一個關於罕見病和孤兒藥介紹的文件記載,4/5的罕見病都是有相應的遺傳背景的。

第二,由於受眾很少,難以滿足III期臨床的病例要求,往往得以減免臨床試驗例數,從而可以加快註冊進程和註冊成本。

潛在的好處則是,孤兒藥相比受眾巨大的慢性病,更容易出於人道因素考慮,進入醫保。因此,許多製藥公司為了加快產品的上市,往往是從孤兒藥做起,然後再擴大應用,開發多適應症。先上市,再謀求更大的利益。據湯姆遜路透的報告顯示,2000年到2010年10年間,孤兒藥的復合年增長率為26%,高於普通藥的20%。孤兒藥大約佔整個藥物市場的22%,即近四分之一。目前,全球孤兒藥年銷售額約500億美元。

值得一提的是,獲益最多的孤兒藥針對的是一些常見病(如腫瘤和血液病)中的一些亞型(實際上,在美國被FDA批准的3成-4成孤兒藥都是腫瘤領域的)。如下表所示,目前全球最暢銷的10種孤兒藥主要都是治療如腫瘤(oncology)和血液病(hematology)等看起來似乎常見的疾病的。事實上,2013年批准的8個孤兒藥中有5個是治療腫瘤(癌症)的的某個亞型,在2012年FDA批准的13種孤兒藥中有6種是治療腫瘤(癌症)的某個亞型,2011年,11種孤兒藥中更有7種是腫瘤領域(癌症的某個亞型)的,並且其適應症在上市後不斷擴大,創造的價值也越來越多。

看到這裡,看官您應該對Jazz的孤兒藥生意有所瞭解了,再一瞅Jazz的財報,好傢伙,竟然常年保持高達90%左右的毛利率!體現出Jazz強大的定價權,打劫啊!

Jazz生意的天花板

然而,您可能也會產生一個疑問,那就是孤兒藥這麼小眾的市場,Jazz這個生意的天花板能有多高呢?

Jazz從四個方面在努力拓展其生意天花板:

1)現有產品當前適應症的深耕細作

據公司13年財報中介紹,Xyrem在2013Q4活躍患者用戶有11250個,而猝睡症(Narcolepsy)這種病症每2000人中就有一個可能,而有cataplexy(突然肌無力)的猝睡症在美國的發病率被估算為1/3000之間,因此整個美國潛在的患者人數近11萬,但其中只有10-25%的患者有非常明顯的症狀,我們拍腦袋假設約2.5萬人需要接受治療(包括多數症狀明顯的和少數症狀不明顯的)。然而,按照目前的定價(年治療費用約7.5萬美刀),沒有保險的美國人是不可能承擔如此高昂的治療費用的,而2012年,全美沒有醫療保險的人的比例約為17.7%,簡單套用這個比例,2.5萬個目標患者群體中,大約有2萬患者有能力負擔這項治療。因此我們預測,Xyrem的天花板大概是病人總數在2萬左右(可能低估了Jazz的銷售忽悠水平哈)。公司目前通過各種方式進行產品和Narcolepsy病症的宣傳,包括在醫學論壇上、電視媒體上,來增進醫生、公眾、患者對此病症的意識、認識,需要跟蹤宣傳效果。

查看原图

查看原图此外,Erwinaze/Erwinase也在積極的在針對青少年患者宣傳推廣。

2)現有產品適應症的研究拓展

Jazz對現有產品Xyrem、Erwinaze/Erwinase等也在進行新的適應症的研究和拓展,一旦突破將會使的適用人群數目增加,即市場變大。

3)後備產品的研發

JZP-386、JZP-110等作為後備產品,有望給Jazz帶來更大的市場和新的增長點。

4)尋找兼併外購的機會,在內生性增長外也尋求外延式增長

通過兼併外購,Jazz也會獲得新的產品帶來的新的市場。

綜上所述,Jazz生意的天花板現在還難言盡。

Jazz的核心競爭力和產品壁壘

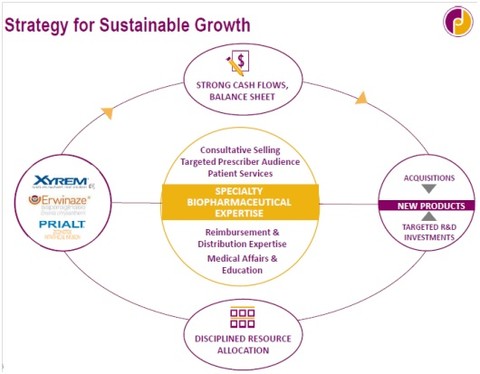

Jazz並不是以研發見長,它的研發經費長期佔銷售收入的5%左右,在製藥公司的同行中並不突出(巨頭們的投入一般在16%以上,最高的有24%左右),然而在多年經營孤兒藥過程中,Jazz積累了大量的孤兒藥的營銷經驗、執行力以及隨之帶來的對產品、對產業、對醫保、對市場等的理解力,這就是Jazz的核心競爭力。這種競爭力使得Jazz在內生式的發展中能夠分配合理的資源投入到最需要的研發中,投入到卓有成效的營銷中去;在外延式發展中能夠識別併購可以增強自身競爭力、有前景的產品。

其產品壁壘由專利、孤兒藥的上市獨佔期、對巨頭胃口而言太小的利基市場等因素所構建。

Jazz的發展戰略

如下圖所示,Jazz尋求一種可持續發展之路。具體講就是,通過併購這樣的無機增長模式,獲得新的產品以及相應的銷售渠道,完善產品類型,然後再依靠Xyrem、Erwinaze/Erwinase這樣的現金奶牛型產品獲得強勁的現金流,結合自己在孤兒藥、特種藥上的知識和經驗,驅動其併購外延式發展。比如2012年1月Jazz併購了Azur製藥,6月併購了EUSA製藥,這兩個公司也是偏向銷售和市場的。Azur的購入,引入了10種中樞神經系統(CNS)產品,打破了以往僅有Xyrem這一單一品種的格局,豐富了產品線,鞏固了Jazz在CNS領域的優勢;同時,通過這次合併,公司把總部移到稅率只有美國三分之一的愛爾蘭,為公司的降低成本起到重要作用。而對EUSA的購入,引入了Erwinaze/Erwinase這個新的現金奶牛型產品,同時使得Jazz打通了在腫瘤治療領域和血液病的渠道,為它進一步引入這類品種奠定了基礎,另外,也把銷售觸角從美國拓展到了歐洲,可謂一石三鳥

查看原图

查看原图JAZZ ! 孤兒症的爵士樂!(下篇)

http://xueqiu.com/1456239271/29993559

附:作者介紹

Suisui @SUISUI胖胖媽 : 專注搞藥搞癌搞狗的技術宅,海內外認證永久性腦殘

對此文的貢獻:商業模式、風險分析及重要里程碑預測、下一步併購、被併購可能分析以及全篇涉及的藥品專業知識把關

dongsuisui at gmail.com

Jacqueline: Financial advisor at an NGO advisory firm

對此文的貢獻:財務分析中最後的綜合績效計算部分

Jacqueline.c.su at gmail.com

瘋投哥:瘋投工作室研報眾包召(hu)集(you)人、出(da)品(za)人

對此文的貢獻:以上兩位作者貢獻的補集

行百里者半九十——寫在Keryx磷結合劑產品獲FDA認證之際 瘋投哥

來源: http://xueqiu.com/1456239271/313800059月5日$克律克斯生物制藥(KERX)$ 投資者的小心臟們估計波動比平時大點

股價突然下挫,之後交易竟然中止,說是有conference call,我知道應該是FDA給了說法了(以前說審定的日子是在9月7日,我還正尋思難道FDA周日也加班呢

很快消息傳來,Keryx的磷結合劑產品正如下面拙文所預計的,獲得FDA批準!

降磷補鐵,誰與爭鋒!——藥不能停系列之Keryx制藥研報 http://xueqiu.com/1456239271/30857998

這個批準雖然談不上有多大意外,但卻消除了決定Keryx制藥命運的最重大不確定因素,是Keryx從一家研發階段的機構轉變成商業機構的拐點,所以具有里程碑的意義。

之後有不少關心Keryx的朋友向我咨詢看法,對於發布會具體細節,周末因有事未能第一時間了解和判斷,所以未能及時答複,抱歉!

閑下來後在學習了解中,也看到有朋友已經給出些很好的點評了。我就借花獻佛,結合這些朋友的點評談談我的看法,也是跟他們做個互動,大家一起探討下。

-----------------------------------------------------------------------------------------------

@HAIJINYAN 兄 點評:

9月5號通過FDA審批,消除了一個重大不確定性。目前批準的適應癥僅為透析病人;2年後的CKD適應癥是更大的催化劑,不排除off-label的使用情形。

好消息是,關於補鐵的3期臨床的第二個終點,包括在label中;不好的消息是,NCE這次並沒有給予公司,盡管不少人認為不重要(nice-have, not needed to have)。(公司和不少分析師認為)專利可以維持到2024年。公司起訴了FDA後,這一問題依然在FDA的review中。如果未來不給予NCE,未來股價短線可能繼續暴跌下。今天的sell-off,很大程度是這個NCE的失望導致的,當然sell on the news也是重要原因,因為自6月份起,漲幅近40%。

公司目前市值16.5億,這款藥的專利即便到2024年,也有點短。透析病人按照市場預期可以有5億的銷售收入;未來非透析的CKD也可能銷售5個億。看公司的銷售能力了。如果賣的好,目前市值還有不小的空間。

我的個人看法是,那個warning恰是正面信息,把補鐵的功效加在了label上。核心關鍵是NCE並沒有決定,這讓一部分人大做文章。

-----------------------------------------------------------------------------------------------

@麥心陽 兄 對warning label等問題也有很細致有益的觀點

http://xueqiu.com/8607416584/31370692

-----------------------------------------------------------------------------------------------

關於warning lable: 我個人跟上面兩位兄臺的觀點比較一致,本來降磷的同時可以補鐵就是他家的獨特性和差異化之處,把這個寫在label上面更加突出了這一點,會更易引起專業醫生的註意,更方便銷售們的宣傳——看,FDA都說這東東會有補鐵效果,趕緊把其他補鐵的東東都停了吧!

關於NCE: 其實這不是個新問題,之前多空雙方就有很多討論了。只不過這次FDA沒有直接批下來,還需要繼續review,可能讓有些人多了幾分擔心。對此,我更傾向管理層所說的nice to have,有了固然是錦上添花,但沒有問題也不是很大,Keryx還有工藝上(mathod of use)的專利,仿制者要繞過這些專利,生產出同樣好的產品並非一蹴而就的。另外,我猜測市場對FDA是否能批準NCE估計是五五開,所以是否能批可能會對股價有個正負20%左右的影響,我個人更傾向於三七開,七分可能獲批,比較樂觀哈。

關於市值和股價: 假設專利到2024到期,那麽從現在到那時賣出3-4B是個不算很保守,但也絕非激進的估計,那麽現在1.6B的市值不算便宜,但也沒有貴的離譜,可見現在市場給它的估值反映的僅是它在現有透析領域銷售比較良好的情形,而沒有反映多少對以後擴大到非透析CKD領域的預期。所以目前看,如果說股價反映的是市場對它未來發展的預期,那麽股價向下的空間很有限,而向上的空間不小。

關於9月5日當天股價下跌:(這段純屬個人瞎YY,可跳過

關於未來發展可能:擴大至非透析CKD領域、被並購、購買新的潛力品種。這三種可能性哪個搞成了都會對股價有打雞血效應的。

結語:FDA批準消除了最大不確定性,前途光明,但道路可能曲折,所謂行百里者半九十是也。目前這個價位,繼續看

@SUISUI胖胖媽 @HAIJINYAN @麥心陽 @madliu @CX57

碼農的征途是星辰大海(二)——生意篇 瘋投哥

來源: http://xueqiu.com/1456239271/35251960$New Relic(NEWR)$ 研報 瘋投哥

接上篇 《碼農的征途是星辰大海(一)》

http://xueqiu.com/1456239271/34899579

上篇我們分析了人,這次我們要來看看生意。

Cirne創建Wily和New Relic的動機來自於為日益複雜的企業軟件的使用者提供一種簡便高效的方式來監控軟件的運行,確保軟件使用的高效、穩定。歸結到一句話,就是為人們節省時間——節省了最終用戶的時間->獲得好的用戶體驗;節省了企業IT運維人員的時間->降低了運維成本;給商業決策者提供了直觀的支持,節省了決策時間,提高了決策正確率;這些都可以幫助企業降低成本,增加營收,提高運營效率,獲得更多利潤,取得競爭優勢。

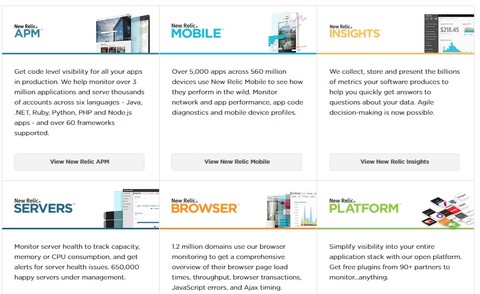

產品

如上圖所示,New Relic產品家族有許多種類,而且還在不停的擴大中,大家可以自行到官網上查看,這里簡單講下,New Relic開發提供叫做Agent的監測程序,以SaaS的模式提供給企業用戶,嵌入到企業用戶各種Web、移動應用中,對這些應用的各種事件和環境大數據進行收集,然後把這些數據傳到雲端進行分析,最終以直觀友好的方式(或用戶自定義的方式)呈獻給用戶,用於用戶監測軟件性能、定位問題所在,優化軟件運行效率,輔助用戶進行商業決策。

舉個例子,網絡訪問性能(速度、穩定性)對於如今網絡時代的企業特別是網絡公司是影響其生意至關重要的一個性能指標。New Relic的軟件可以對網站訪問速度進行很好的監控。以谷歌為例,網站打開的速度只要差400毫秒,用戶的請求將會下降0.59%,雅虎也發現,如果訪問慢了400毫秒,用戶訪問量降低5%到9%。亞馬遜的統計也顯示了相近的結果,首頁打開時間每增加100毫秒,網站銷售量會減少1%。

New Relic是如何對這些重要性能指標、環境數據等進行監測的呢?為了給大家更為具體點的感受,給組數據:New Relic的軟件目前有25萬用戶,監測100萬以上的網站、10億移動app,每日監測的用戶應用達到400萬,收集的數據點有6900億之多!憑著這些數據,New Relic可以使一個互聯網企業用戶知道其網站的客戶打開其一個網頁平均所花的時間是多少?如果用戶訪問網站有困難,那麽這些用戶地理分布是在哪里?是用PC還是手機上網的?用的是什麽操作系統?什麽瀏覽器?。。。。總之,New Relic的Agent軟件,就像是運行在企業軟件肌體上成千上萬的哨兵,日夜不停的監測一切事件,然後以直觀的方式呈現出來,也能應答企業用戶對其進行特定問詢查詢。試想,如果雪球用了New Relic的產品(見下圖),那麽在最近遭受DDOS攻擊時,哪里性能下降,哪些客戶訪問有問題,是手機還是PC訪問出現問題。。。。,相信會對定位問題有所幫助,可能就無需攻城獅們甚至老大時不時發帖詢問:某某地區的球友現在訪問速度如何?頁面是否能夠正常打開?

New Relic甚至還提供軟件模擬崩潰測試(A Crash Test Dummy)功能,使得企業在用戶使用企業軟件之前就能發現一些問題所在。

商業模式

當Cirne回顧在Wily為企業用戶開發應用性能管理(APM)軟件時,他認為那種傳統的給企業用戶開發軟件的模式是個pain business,怎麽講呢?就是傳統上,軟件公司接某個企業大客戶的軟件開發合同、開始了開發工作之後,公司的未來營收則嚴重依賴給該客戶軟件開發和接收的進展,非常的不具有可預見性,因此營收波動性較大。此外,這類軟件往往十分複雜,需要技術銷售人員花大量時間跟用戶溝通。因此,當Cirne創立New Relic時,他決定只以SaaS的模式來提供軟件,這樣方便企業按需使用、快速大量部署,並且軟件的使用要極為簡單,使得用戶對銷售、技術人員的依賴降低到最小。這樣,對應在銷售模式上,New Relic提供限時免費試用版,到期後轉成免費乞丐版(Lite)。若有進一步需求,則可每月付費轉成專業版,即所謂Freemium,Subscription模式。這種方式在個人軟件銷售中經常用到,但是傳統上面向企業用戶的軟件,通常不采用這種銷售方式。這樣,New Relic就可不再依賴任何單一客戶,平滑了營收,並且可以迅速的擴大用戶。

好,這里總結一下:通過SaaS +軟件易用+Freemium,Subscription這三者的結合,New Relic就完全突破了傳統的企業軟件公司模式,而變得互聯網化了,甚至我個人認為說它是一個互聯網公司也不為過。

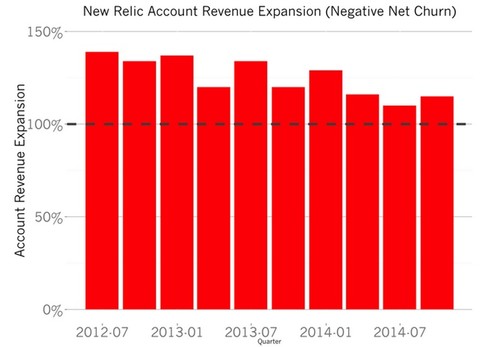

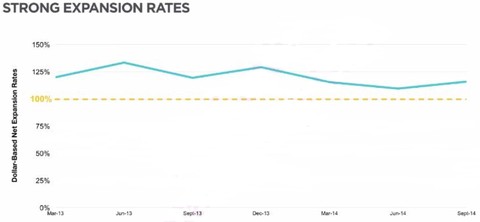

此外,由於掌握企業運營的大數據,除非做的很爛,否則企業一般不願意更換這類軟件提供商,因此具有一定的客戶黏性。而如果用戶使用體驗好,隨著用戶生意的變大,還會擴大購買數量和品種。老客戶的重複購買是所有商業企業夢寐以求的事情,因為為一個老客戶的重複購買付出的成本遠遠小於開發一個新客戶的成本。New Relic有這樣讓老客戶多掏腰包的能力嗎?我們用數據說話——從下面的圖中可以看到,每年一個典型的老客戶會給New Relic支付比上年多14%的銀兩。

一方面新用戶在迅速增長,另一方面老用戶的平均付費額在增長,呈現出“量價齊升”的效應,這是種非常好的商業模式特征之一。

市場&競爭

關於市場容量,New Relic在路演資料中給出2013年商業智能軟件(Business Intelligence Software)約有140億的容量,It運營管理(It Operation Management)部分約有190億的容量,預計到2018年,這兩者容量分別達到220億和280億。相對於New Relic現今15億左右的市值,這個市場空間足夠大。

關於這個市場上的玩家,信息技術咨詢公司Gartner,有個很好的年度分析報告(順便扯一句,Gartner竟然也是上市公司,而且是個五年八倍的大牛股!),對Application Performance Monitoring(APM)這類軟件的發展趨勢,以及當前市場上主要玩家進行了較為詳細的分析。從下圖可以看到,New Relic、Appdynamics和Compuware被Gartner定性為這塊市場的Leaders。2014年12月Compuware分成兩家,一家保留原來的名字,另一家專門做APM的部門成立新公司Dynatrace。以2014年營業額來看,New Relic和Appdynamics相仿,而Dynatrace約為前二者的三倍左右;從業務的增速來看,New Relic和Appdynamics也相仿,而比Dynatrace的增速快的多,也許Dynatrace成為獨立公司後,增速會上來,這個有待觀察。另外,從業務的相似程度上來看,New Relic和Appdynamics也最為接近。New Relic新近IPO,估計Appdynamics會在15年IPO。這兩家公司有這麽多相似的地方,其實不是偶然的,原來Appdynamics的CEO Jyoti Bansal正是Cirne在Wily的前同事,曾是Wily的lead software architect。這兩家公司各有千秋,New Relic的產品僅有SaaS版,雖然這是大的潮流,但是在對大企業客戶服務時,由於大企業IT系統複雜,要完全往雲端遷徙需要時間和很大代價,因此很多時候需要本地安裝版本,在這種情況下,New Relic的產品就無法完全滿足這種需求,而Appdynamics的產品同時具有SaaS版和本地安裝版,所以相對New Relic在面對大企業客戶時更有優勢。但是,New Relic的產品在易用性、支持程序語言的多樣性和創新的節奏上要勝過Appdynamics。另外,在執行力上Appdynamics要弱些,經常推出Beta版很長時間後才能推出正式版。不過目前二者體量都很小,面對著巨大的市場前景和容量,都有發展的足夠空間。

再看APM市場傳統的玩家,有很多巨頭,如CA、IBM、BMC、HP等,這些巨頭在SaaS模式興起的大潮下,更凸顯其產品的複雜、昂貴和缺乏靈活性,已經越來越不能適應用戶降低軟件購買、部署、維護成本,快速更新部署的需求,因此傳統市場份額正在被New Relic、Appdynamics為代表的新興企業所蠶食。這些傳統巨頭也看到了新的技術和需求趨勢,也想去革新適應,但是船大難調頭,革掉自己曾經稱霸江湖的東東,想是一回事,做是一回事,能否做的成更是另一回事。

New Relic目前的營收老客戶和新客戶的貢獻占比約為五五開,比較均衡,這點比較好,說明既能發展有價值的新客戶,也能從老客戶身上持續榨取價值

風險

最後談談風險,在New Relic的招股書中列舉了N多可能的風險,但是大多都是例行套話,引起我註意的有兩點:

第一,它談到以往主要聚焦在中小客戶,但以後會努力發展些大客戶,但是大客戶難伺候,活兒複雜,服務周期長,可能需增加專門的客服人員,合同完成時間不確定性大,這些都可能增加New Relic的運營成本和不確定性。

第二,它談到隨著生意發展,需要持續投資數據中心等基礎設施,這塊成本會是經常性的。

其實,在我看來,最主要的風險還是在於它在激烈的競爭中,技術優勢、管理能力和執行力能否持續的構成對競爭對手的競爭優勢。

總結:軟件在現代經濟中扮演著越來越重要的角色,可以說每個business都是軟件business(Cirne童鞋語),軟件的運行效率和穩定性等等直接影響企業的運營,因此對監測軟件運行性能的需求日益增加。同時,企業用戶希望降低軟件維護成本(穩定、易用、減少維護人員、雲化。。。)、能夠在出現問題時快速定位,甚至在軟件部署之前就能排除一些可能的問題,能夠按需購買、快速靈活的部署軟件等,這些需求是原先提供複雜、昂貴、不靈活的解決方案的傳統企業軟件提供商所很難滿足的。在這種背景下,依托SaaS、雲計算、大數據等新技術新模式,New Relic能夠更好的滿足企業用戶上述的新需求,因而得以飛速的成長,可以說,New Relic正處在這種技術趨勢變革之風的風口上。我們知道,在高技術領域,很難有長久的“好生意”,但是在可預計的幾年內,New Relic作為領軍企業之一,憑借其技術優勢和很拼的管理層,在行業技術變革之風中,有很大的概率能夠演出一出“好風憑借力,送我上青雲”的好戲,成為至少是階段性贏家中的一員。

好,談完了人、也談了生意,這些是為我們的投資定性用的。人好、生意好,那什麽價格好呢?關於這個問題,我將和小夥伴們在下一篇《估值篇》中討論,敬請期待。

註:文中部分內容來自NEWR招股書、Gartner報告、Youtube等。

碼農的征途是星辰大海(三)——估值篇 瘋投哥

來源: http://xueqiu.com/1456239271/35465680$New Relic(NEWR)$ 研報 瘋投哥

前文我們看了人: 碼農的征途是星辰大海(一)——人物篇

http://xueqiu.com/1456239271/34899579

然後看了生意: 碼農的征途是星辰大海(二)——生意篇

http://xueqiu.com/1456239271/35251960

最後,我們來看看估值。在給出估值之前,我給出幾個NEWR路演時的Slides,並作簡要點評,讓大家對它的財務表現有個整體的初步認識。

營收增加迅猛

近三年營收CAGR為133%;在13年營收增長較大的情況下,14年營收同比增長83%左右(需要持續觀察看是否有放慢的趨勢),在過去的6個季度,營收環比持續增長,沒有周期性特點(很贊)。

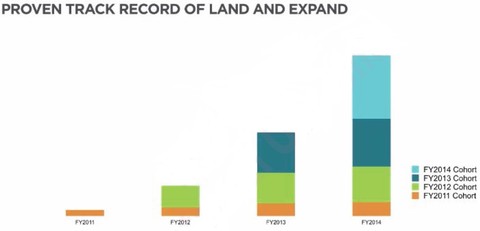

產品品類增多,各類均有增長, Land & Expand戰略證明卓有成效

所謂Land and Expand戰略就是,先單點單一產品突破客戶,混個臉熟,然後再銷售更多品類更多數量,即先著陸後拓展。

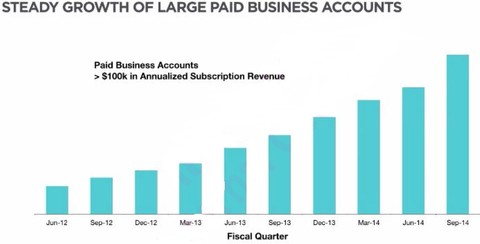

大客戶銷售增長連續10個季度環比增長

伴隨著用戶數量增加,單客平均銷售額也在增長,量價齊升

隨著經營規模擴大、用戶接受度增加,經營杠桿體現,各項費率占比下降,長期目標使毛利固定在80%左右,運營利潤達到20%-25%

好了,以上給大家一個NEWR財務表現的概況,下面終於來到傳說中的估值

記得好像王菲在歌中唱過,估值是一種很玄的東西

下面我給出兩個角度的估值,供小夥伴們參考。

第一個是采用對標估值法,即通過比較其他類似公司的估值,來給NEWR估值。

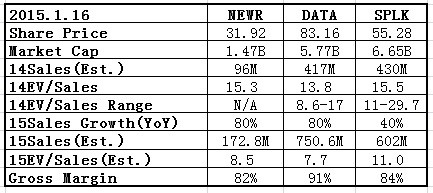

經過考慮,我選擇$Tableau Software(DATA)$ 和$Splunk(SPLK)$ 來做對標比較,理由如下:

1. 同屬大數據軟件概念:雖然從業務上來講,二者,特別是DATA跟NEWR的業務內容相差較遠,但是DATA、SPLK、NEWR都有大數據概念,是新興的軟件公司和業務類別,因此市場對這類軟件企業的喜好態度可能相對較為接近;

2. 都采用類似的銷售手段(Land & Expand),都既是各自細分領域的領導者,也是所在大門類里傳統巨頭們的挑戰者;

3. 現階段都以跑馬圈地拓展客戶數擴大市場份額而不以短期賬面盈利為目標;

4. 關鍵財務指標和增速和發展軌跡有可比性:三者毛利率都在80%-90%左右,營收增速在歷史某一階段都在80%以上;

經整理數據計算統計如下表所示:

原始數據解釋:

1. 點數據如share price、Market Cap取2015.1.16這天的收盤值,來源yahoo finance。

2. NEWR、DATA和SPLK的財年範圍有所不同,為了便於比較,都調整為公歷年,因此相關數據不是精確值,但誤差幅度應不會影響結論。

3. 15營收增長估計:Newr的80%略為保守,DATA的80%較為樂觀,SPLK官方指導是33%,但估計比較保守,所以按照40%的增長來假設。

4. Gross Margin變化比較穩定,各自取近年的平均值。

計算數據解讀:

1. 14EV/Sales: 2014年市場對科技成長股的追捧熱度相對13年有所下降,表現為走勢一波三折,期間出現過大的調整。DATA的這一數據14年變化範圍在8.6-17之間,SPLK在11-29.7之間,可以看出SPLK更受投資者追捧,表現為估值更高,但是波動範圍也更大,反映了投資者的情緒態度變化較為極端。當前DATA的這一數值為13.8,處在14年變化範圍的中間,而SPLK為15.5,處於變化範圍的較低位置。在15年營收增速和毛利率等都不如DATA的情況下,SPLK還享有比DATA更高的估值,說明目前投資者仍對SPLK的的追捧程度更高些。 相對DATA,NEWR在業務上跟SPLK更為接近,毛利率也相仿,但增速更高,而14EV/Sales數值相仿,可能說明NEWR相對低估。

2. 15EV/Sales: NEWR的這一數值為8.5,比DATA高,但比SPLK要低。如果在2015年NEWR能受到投資者對SPLK同樣的追捧程度,給出11-29.7的估值的話,NEWR的股價潛力還是很大的,而我認為這還是有很大可能性的。我的推測是一來NEWR是新股,加之業務專業性強、模式新穎,因此投資者對其還不夠熟悉,需要時間來消化,SPLK在剛上市的頭半年多時間里股價也一直徘徊不前,而後就一飛沖天了。二來是最近美股大盤有一撥回調,NEWR的股價也被打壓下來。

綜上所述,我認為NEWR的當前股價在15年還有很大上升潛力。如果2015年市場能給予15倍EV/Sales的估值的話,股價將達到56刀,比現價32高出75%,升幅潛力還是很可觀的。不過這里要再次強調,這只是從一個維度來衡量估值,而決定估值的因素和維度有很多,這個估值僅供參考,畢竟賺錢沒那麽容易。

下面給出另一個角度的估值:

在2014年12月IPO之前的 4月份,NEWR進行了最後一輪pre-IPO融資,從BlackRock、Passport Capital、T. Rowe Price 和 Wellington Management這些大牌基金那里融資1個億,使得總計融資額達到了2.5億。據說,此次融資NEWR的估值達到了12-13億左右,

(http://recode.net/2014/04/28/lew-cirnes-new-relic-just-raised-another-100-million/ …) 我認為這一估值的可信度還是比較高的。Cirne在有次接受采訪中被問到為何不找些一般的VC、PE來融資,Cirne答複說他想找些更為長線的資金入股來支持公司的長久發展,BlackRock、PassportCapital這樣的大牛基金一般只投上市公司,只在極少數他們極度看好某個標的,覺得長遠看有長成業內巨頭的潛力的時候才會在未上市前投。

現在NEWR的市值為14.7億,離BlackRock、PassportCapital這些大牛們上輪投資成本不遠,從這個角度看,當前的估值不算高,如果NEWR能跌倒12億以下,即每股26元,你買入的話,就算是抄了這些大佬的底了,就是不知道市場會不會給這樣的機會哈。

結論:從以上兩個角度給出的估值看,當前NEWR的股價不算貴,至於什麽價錢可以買可以重倉買,取決於每個人對NEWR生意的理解,對安全邊際的要求、對倉位比例的控制和對預期的回報要求。

NEWR是一家有著美好前景的創新型朝陽企業,創始人Cirne富有企業家精神,NEWR的軟件目前每日監測收集的數據點有6900億之多!6900億這樣的大數讓你想到了什麽?會不會想到了星辰想到了大海?! 沒錯,Cirne的征程就是星辰就是大海,值得讓人期待。(全文完)

註意:本報告僅供學習討論,不做投資建議。

股市有風險,投資需謹慎

Only Hedgers Survive——我的2014投資總結與展望(一) 瘋投哥

來源: http://xueqiu.com/1456239271/35641266效仿Andrew Grove的名言,“Only the Paranoid Survive”(唯偏執狂才能生存),我的題目翻譯過來就是:唯對沖才能生存。

(較真的盆友不喜請繞道,起這個題目是想強調下我個人2014年投資最大的感悟而已,不代表我認為別的方法不能生存哈。)

本文將對2014做一回顧,總結經驗和教訓,並展望下2015,將分成三個小節。(長文慎入,若浪費時間則是你自找的!

我的2014投(du)資(bo)生涯分三個階段,分別是:

印鈔期(1月1日- 3月5日),浮盈89%;

流血期(3月5日- 4月),利潤全部回吐,最大賬面浮虧至25.6%;

逆轉期(5月-12月31日)從最低點上漲51.2%,最終以年度賬戶浮盈12.5%收官。

可謂跌宕起伏,一波三折。這個業績比起球友們平均60.95%的回報來講簡直慘絕人寰,不忍直視,但是我還是比較滿意的,除了因為我本身是個較容易滿足的樂觀主義者外,我覺得在過程中學到什麽比一時的結果更重要(話說自我安慰很重要)。

先談談教訓吧,讓大家開心一下,給全文打個歡樂的小基調。

14年開局那是相當滴不錯,紅旗招展,鑼鼓喧天,持有的YY、Yelp、Scty等延續13年的瘋漲態勢,賬戶市值蹭蹭上竄,美股球友們的情緒也是一片喜悅。後來看別人用期權動輒賺取幾倍,自認為也懂點期權,所以忍不住下水小試,剛開始心態還好,把期權控制在較小的倉位。然而3月5日這天開始,納指開始回調,前期強勢股紛紛跳水,自己的賬戶也猛烈回撤,其實如果這時候斬倉出局甚至臥倒裝死,那麽由於已經有了89%的利潤作為余糧緩沖,不會死的很難看的。然而,這時候,隨著指數連續回調,賬戶不斷縮水,心態受到影響,情緒戰勝理性,大昏招出來了!啟動作死模式!!

這個教訓很慘重,我反思很久,試圖尋找化損失為學費的進步正能量。一些用鮮血染紅的美金凝成的教訓如下:

1. 期權的定價先天偏貴,只有在少數時候便宜,而如果你不知道什麽時候便宜,就不應入場。其實,這跟股票投資的道理是相通的。但是期權提供了以小錢博大錢的可能性,這容易激發人的賭性,讓人喪失理智。另外期權價格有非線性特點,即使有些股票反彈了,可期權的價格未必會漲多少;此外,期權還有很高的流動性風險,往往不能以合適的價格賣掉。當冷靜下來想通這些本不複雜的道理後,我堅決的把期權倉位尋機清掉了。回頭看,全年在正股上賺的比賠的多,說明選股還可以,但是在期權上的損失實在太大了,雖然也有翻倍翻幾倍的時候,但是整體下來,賠的很厲害。如果不碰期權的話,全年盈利40%+是很有可能的。可惜,如果只是如果。

期權作為一種套利或對沖的手段要比本身用來賺大錢更靠譜些,當然,前提是,要很懂。這塊我暫時放棄,今後還是繼續把時間精力花在研究股票上。

2. 當股票估值較高時應開始賣出。典型例子是Yelp,這只票曾給我賺取了一倍多的利潤,所以讓我可能不知不覺的愛上了它。結果當股價達到高點,估值為20PS的時候,我也沒舍得減倉。然而這種前期強勢股在市場轉跌情緒變化時,往往也是下跌的領頭羊。結果,在下跌途中利潤回吐,加上上述愚蠢的把正股換成call的操作,結果還浮虧一些。有人喜歡無論股價起伏,只要基本面沒變就始終buy&hold,穿越牛熊,這也是一種策略,對此我覺得沒啥可爭論的,適合自己的風格,能發財就成。

3. 護城河不是一成不變的,需要緊密觀察。這個例子是搜房。我曾在搜房上賺取了三倍多的利潤。然而當房地產行業開始調整時,我還沈浸在搜房會因房地產行業遇冷而需多做廣告而使得其生意不會隨房地產行業遇冷而變差的邏輯中。結果大家都看到了,搜房的護城河遠沒有原先想象的那麽強大,一些有線下資源的中介們在市場低迷賺錢困難的時候,在衡量了給搜房高昂的廣告費用的性價比後,敢於和搜房翻臉,而搜房則放下身段示好應對,護城河還有,但顯然遠不如想象中的那般寬廣。

4. 能源、大宗商品等受複雜因素影響的股票不碰了。曾研究了一段太陽能,人脈圈也拓展到了業內很好的專家,但是太陽能類股還是跌成了渣,不是專家不給力,實在是因為能源、大宗商品類的股票走勢受到的影響因素實在是太多太非人力所能控了。不僅同行之間面臨著技術、價格競爭,還要受到石油走勢的影響、產業政策的影響、大國之間角逐對抗的政治影響。。。所以有了這個教訓,在一些球友們最近熱炒天然氣和石油的時候,我完全沒有參與,是不是別人的能力圈不關我的事,反正我不懂,所以不碰,不懂還要任性的結果只能是死翹翹。就這樣,我把前期的教訓換成了學費,讓自己避免了最近在天然氣石油誘惑中受傷的可能。

5. 除中國外的新興市場國家的股票不碰了,這些國家的股票通常有著更大的國家風險和公司治理方面的風險。在Qiwi上的投資比較失敗。孤立看Qiwi,是個非常好的企業,好的管理層、公司治理方面的風險不大、有前途的行業,有競爭優勢,但是很不幸,生長在俄羅斯這樣很不靠譜的國家,盧布一直在貶值,普京大帝的所作所為我也完全無法預料,可對Qiwi的經營影響很大的俄政府的那只看得見的手會做出什麽我也完全無法預料。類似的道理也適用於馬來西亞的支付寶MOLG,只不過更多的是公司治理方面的風險。新興市場國家的股票通常有著國家風險和公司治理的宏微觀雙重風險。如果說要以四毛錢來買一塊錢的東西,那麽買這些國家的企業股票可能需要兩毛錢甚至更低的價格才能補償一些國家風險。不過我是不碰了,讓有能力的朋友去抄底發財吧。其實中概股也有類似的風險,但是中概我要相對了解的多得多,而且,因了解,不一定非要做多,做空也是可能的選項。

6. 受政策影響太大的股票不碰了。這個例子是WBAI。雖然可能沒有股票不受政府政策的影響,但是WBAI受政策影響極大,除了關停並轉這種歷史上曾發生過的風險之外(2012網站停售大半年,同行澳客也被關過,誰敢說以後一定不會重演?),連利潤率也受到什麽上調返獎率下調返傭率等政策的直接影響,若重倉長拿真做不到夜夜安枕。

芒格說:如果我知道我會死在哪兒,那我一輩子都不會去那里。上面都是我我知道我可能會死的地方,我今後將盡量避免。

3月份這撥調整下來回頭看,階段性頂部似乎是那麽明顯,但是身處其中,卻無法做到及時抽身。就像巴頓·比格斯說過的“牛市就像性愛,在結束前的感覺最好。”——既然感覺最好,又怎麽會逃離呢?所以這實際上是個不可能完成的任務。

避免市值大幅回撤怎麽破?這個問題讓我陷入了森森的思考中

Next Page