- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

如何捕捉波幅 巴黎

http://hk.myblog.yahoo.com/tonylaw-vaueinvesting/article?mid=5392

巴黎:

一年很快就過去了,我祝願Blog友在未來新的一年獲得好的回報。

Blog友如果還未開始閱讀Security Analysis,何不向自已挑戰在新的一年,趕快完成它,與其聽一些外行人對價值投資說三道四,不如自已發現。

我自已在過去一年的成績,非常不滿意,不是回報不合理,我只是不滿意自已運用價值投資法仍未夠理想,其中一樣最大的弱點是不夠耐性,我向自已誠諾在新的一年,一定要有應該的耐性。

耐 性是智慧型投資人應有的一種特質。巴黎如果在過去稍多點耐性,我組合中的貨的入貨價必可低一、二成。不要少看,110元於100元回報是10%,於80元 就是37.5%。在我的持貨中的AIG的相差就更大了,因此即使像我有耐性等待AIG回升也是不夠,我們仍要有耐性等待它下跌時買入。

今天我正是要和大家研究捕捉波幅,我的是以基礎分析,而不是圖表,所以我一幅圖也不用。

何時才是最好的入貨價,以下是超級價值投資家Walter Schloss的一個建議,

When buying a stock, I find it heldful to buy near the low of the past few years. A stock may go as high as 125 and then decline to 60 and you think it attractive. 3 yeas before the stock sold at 20 which shows that there is some vulnerability in it.

Walter Schloss用 "vulnerability"呢個字,中文解脆弱,但這裡的意思是可以令你失分的特質。

任何公司,必不可能是完美,必有其Vulnerabilty。對於投機人,Vulnerability是危,他們會在市場大唱企業"V"特質時避開它。舉一個例子,例如AIG。

我 們買入一支股票,一定要有心理準備"市場"會在不知何時,把這些"Vulnerabilty"番唱,令股價下跌。因此,最好的防備不是試圖找一支完美的股 票,而是觀察過去某支股票的High Low價。並研究它的"V"在市場最高唱入雲時對股價的影響。並把這兩個價與公司當時的財務掛鉤。

例子:

超大:

市價(HK$)

高 / 低

2010 9.44/5.9

2009 9.37 / 3.85

2008 11.9/4.00

2007 7.6/5.01

2006 6.1/3.225

2005 3,25/2.85

2004 3.425/1.96

2003 2.95/0.64

2002 2.62/1.20

如果一支股票的最低價是$5.9,而最高價是$9.44,那麼任何人也會意識到,這間公司必然有它的穩憂,才會令它跌至$5.9,也必然有它的強項,才令它直上到$9.44。

一支股票來來回回、上上落落多年已說明一切。

現在第二步的是分析這支股票的財務如何:

淨值(RMB) 歷史P/B *

H / L

2010 6.664 1.24/0.77

2009 5.535 1.48/0.61

2008 4.57 2.28/0.77

2007 3.883 1.86/1.225

2006 2.985 2.00/1.08

2005 2.446 1.38/1.21

2004 1.97 1.88/1.08

2003 1.512 2.15/0.47

*已經計算人民弊匯兌影響

從上述歷史P/B,我們可以看到這支股票,"V"最唱得高的時侯在2003年的歐亞農業風暴,超大的P/B跌至最低的0.47倍,與及近年2008年至現在的金融海嘯P/B的0.61-0.77倍。

現價$5.99就是資產淨值RMB6.664的0.77倍,是近幾年的最低。有耐性可以再等一會,例如接近P/B0.67,當然P/B只是其一,最全面應該是同時包括ROE、ROI、Yield等等的基本因素相對歷史高低價,這樣才可以令你有一個多角度可能的價格感覺。

有 一點要注意的是,有時即使現價的P/B價不高,例如設2010市價是6.664(人民幣),假如在2007年的你以當時一倍P/B約$3.88買入,隨著 公司生意賺錢,2008,2009,2010,公司累積了未分配的盈利共$2.781(6.664-3.883),即使在2010年1倍的P/B下,你仍 然可以賺錢,甚至P/B再落至0.77倍,市價是HK$5.99。

因此有基礎因素賺到新錢,令公司的資產上升,就提供多一層的保護,令你不懼短暫的價格損失,是非常有說服力。

進 一步說,現價$5.99的三年後的情況一樣會像三年前般賺錢(這就要好的財務分析),例如賺到以資產值RMB6.664的複合20%回報至 RMB11.52=HK13.17。若三年後的P/B仍處低位0.77倍水平,市價就約在HK$10.14,我們仍賺。另一方面,從歷史最高P/B的2倍 看,我們也可能見到26元的高位,即現在買入價的4倍利錢,或此間可能的0.61-2.28倍P/B波幅了!!

請看Walter Schloss的另一建議:

Don’t be in too much of a hurry to see. If the stock reaches a price that you think is a fair one, then you can sell but often because a stock goes up say 50%, people say sell it and button up your profit. Before selling try to reevaluate the company again and see where the stock sells in relation to its book value. Be aware of the level of the stock market. Are yields low and P-E rations high. If the stock market historically high. Are people very optimistic etc?

這建議解釋為何巴黎可以一值持有PMI,即使升了一倍、二倍、三倍、四倍也不為所動,直至差不多是PMI配股前P/B 1倍,即我的買入價11倍時才賣出。看完我的過去操作,你還會覺得那些吋眼財演的恆指幾百點、幾個%波幅的燕鵲,會明白我對超大的鴻鵒之志嗎?!

------------------

最近看到一個投機Blog主說,為何我們價值投資人要把投機人看成異教徒?

這是一個非常愚蠢、博人可憐的問題,其實Blog主只要問一問自已,就有答案:

"你在辛勤工作時會希望一個投機取巧的人不勞而獲嗎?

我們整個社會的價值觀是如何建基的?"

不過話說回頭,行走江湖,忠直還不足夠,"害人之心不可有,但防人之心就不可無",只有二者同時擁有和運用,我們才能賺到非常理想的回報。

我上文說的正是我們要先要看企業的年報,了解它的財務數字真實性,同時又要有準備大鱷在市場興波作浪和一些成事不足、敗事有餘的投機少戶把價格弄得脫離了股票價值的心理。

保力加通道與引伸波幅的關係 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/05/blog-post_24.html

中國股票引伸波幅指數再度急升 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/06/blog-post_29.html

博分享(18):人仔匯率區間波幅率擴大至2%! 寗零

http://notcomment.com/wp/?p=18244人仔匯率區間波幅率擴大至2%!

如果你地有follow我這兩星期寫的文章,就不會對人仔區間波幅率擴大有太大意外。今次由1%升至2%是筆者喜歡看到的。希望下次再擴大時是再闊多1-2%,時間可能是2015年中或底。

至於這星期人仔走勢應該會再創近期新低,因為市場上有好多投機盤名叫TARF(target redemption forward)。這些盤的total outstanding size 可能多於1500億美元(大摩的估計)!YES – 1500億美元!那誰是投機者?聽說是國內及台灣大企業囉!當然一些非常有錢的私人銀行客戶也是其中之投機者。我想今次是人民銀行給抄賣人仔不斷升值的投機者的punishment及警告!

筆者估計人仔有機會短期貶值至6.25水平,不是因為中央希望見到這個level 而是market force。其殺傷力有可能大過Citic Pacific 抄賣AUDUSD那一鑊!

真的如小加哥哥所講,tighten your seat beat!

不過筆者認為人仔不會長期從現在貶值下去,反而自己會就這個機會買返點平貨於6.2-6.25水平。還記得AUDUSD幾年前為什麼貶至0.70以下,什麼什麼企業的stop loss 盤的関係而不是澳洲經濟差或美元太強啦。

祝君好運!

風大浪又高,小心小心!不過風暴過後,又是海闊天空。

韓國出手提振股市 十六年來首度擴大股票日波幅

來源: http://wallstreetcn.com/node/104120

作為政府複興金融領域的舉措之一,韓國計劃近十六年來首次擴大主板交易股價日波幅。

周二韓國金融服務委員會宣布,相比現行的15%,韓國綜合股指(Kospi)每日股價較前日收盤價的漲跌幅度將擴大至30%。新規將首先應用於主板市場,稍後Kosdaq市場也將執行。

隨著韓國不斷尋求減少對制造業依賴以促進經濟增長的新方式,擴大股票日波幅成為旨在推動萎靡服務業的措施之一。韓國金融服務委員會稱新標準將逐步引入市場,但並未詳細說明改動將於何時生效。

韓國綜合股指的經紀分指數周二早盤回升2.5%,較基準指數上漲超過0.1%。Kiwoom證券勁升5.4%,Woori投資證券攀升4.4%,KTB投資證券上漲2.8%。

分析師預計擴大後的股票日波幅將推升韓國股市交易量,吸引更多尋求高回報的個人投資者入市。

現代證券的分析師Lee Tae-kyung稱,

“如果新政策開始實施,經紀人業務或將從上升的交易量中獲利。”

這將是1998年以來首次日波幅變革,當時正值亞洲金融危機,韓國股票日波幅從12%擴大至15%。

過去數年間韓國股市一直由區間交易主導。今年主板市場日營業額已經降至約3.7萬億韓元,較一年前下跌6.5%。這使得交易傭金減少,部分地方經紀人業務難以為繼。

監管部門稱擴大後的股票日波幅

“將使市場更具活力並幫助公司價值(在股價中)更好反映出來。”

部分分析師表達了對該舉措或僅增加市場波動但無法助推股價的擔憂。

作為回應,政府計劃推出調節市場突發波動的措施,突發波動包括一段時間內個股交易暫停,以及更緊迫的揭露大型做空者的需求。韓國目前的叫停措施僅適用於整體市場,並不適用於個股。

Woori投資證券的分析師Kim Byung-yun表示,

“擴大後的日波幅將有助於維護市場中長期穩定,但短期內或許不會對股市產生重大推動作用。”

下註央行擴大匯率波幅 離岸人民幣周五重挫

來源: http://wallstreetcn.com/node/213815離岸人民幣周五大幅下跌,投資者預計中國央行或將最快於本周放寬人民幣單日波動區間,為人民幣進一步貶值鋪路。中國央行目前為人民幣設定中間價上下2%的波動區間。

華爾街見聞昨日提到,本周五歐洲時段,離岸人民幣匯率大跌0.4%至6.2885一線,創下2012年10月以來最低。而在美國交易時段,離岸人民幣跌至6.2887,較央行當日6.1370的中間價下跌2.5%。

離岸人民幣的下跌顯示出了美國走強給全球貨幣帶來的壓力,全球央行都紛紛降息,推動貨幣貶值,以對抗疲軟的經濟增長。

華爾街見聞昨日提到,俄羅斯央行意外降息200個基點至15%。隨後,盧布迅速跌破70大關。而丹麥央行周四再度意外降息,為丹麥央行兩周內的第三次降息。

周五離岸人民幣跌破央行2%的單日波動區間,顯示出投資者預計中國央行將進一步推動人民幣下跌。

人民幣走低可以幫助推動中國的出口,並推動經濟增長。然而,另一方面,人民幣下跌或促使海外投資者加速從中國撤出資金。中國政府已經擔心,投資者會因中國經濟放緩而撤資。

投行Brown Brothers Harriman全球新興市場貨幣策略主管Win Thin向《華爾街日報》表示,

人們正下註人民幣會進一步下跌。

一些投資者甚至認為,中國央行將擴大人民幣日內交易區間。去年3月,中國央行擴大人民幣日內交易區間至2%。

First Eagle Investment Management投資經理Michael Ning向《華爾街日報》表示,

離岸人民幣的下跌顯示出市場預計中國央行將進一步擴大人民幣日內交易區間。

不過,Win Thin不這麽認為。他向《華爾街日報》表示:“我不認為中國央行會在市場處於壓力的時刻引入大的政策變化。現在不是改變外匯政策的時刻,我想中國政府明白這一點。”

華爾街見聞網站此前提到,周三,中國央行在人民幣貶值的大趨勢下上調人民幣中間價至6.1282,上調幅度創下去年12月8日來最大。當日,人民幣即期較中間價大幅下跌,跌幅一度達到1.956%,至6.2477,逼近2%的匯率限制。

許多市場人士將此舉解讀為央行不會允許人民幣大幅貶值。因人民幣進一步的貶值將會推動更多的資本外流,並損害內地市場的流動性。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

外資行下註中國放寬人民幣匯率波幅

來源: http://wallstreetcn.com/node/214757不少外資行預測,中國放寬人民幣波動區間的可能性正在提升。在通縮壓力的催化下,這可能令人民幣進一步走低。

目前央行允許人民幣圍繞中間價上下波動2%,但是近來人民幣屢屢逼近跌停,本周一甚至觸及跌停,即期匯率刷新兩年多新低。

“如果壓力不減,人民幣波幅可能會在數周之內擴大到3%。” 瑞信私人銀行外匯策略分析師Heng Koon How在接受彭博新聞社采訪時表示。大華銀行也持類似的觀點,澳洲聯邦銀行則認為波幅擴大的時點或在今年上半年。

“放松貨幣政策有很多方式,像上周末的降息是一種,允許人民幣貶值也是一種。” Heng對彭博提到,“擴大人民幣波幅能夠讓貨幣更自由的交易,也是對經濟和金融環境變化更有效的回應。”

中國上一次放寬匯率波幅是在2014年3月,擴大波動區間可能令人民幣進一步貶值,這有利於刺激出口,但同時也會令資本外流的風險增加,令降息的效果打折扣。

2月28日央行在三個月內第二次降息,摩根大通中國首席經濟學家朱海斌預計,若未來幾個月經濟增長未達預期,通脹下降壓力繼續加強,利率有可能再下調25個基點。

根據中國外匯交易中心的數據,周一人民幣下跌0.05%收至6.2730,較中間價折價1.98%。下圖為近期人民幣的走勢:

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

【捕捉大市轉捩點之二】引申波幅 Raging Bull

來源: http://hkcitizensmedia.com/2016/02/01/%E3%80%90%E6%8D%95%E6%8D%89%E5%A4%A7%E5%B8%82%E8%BD%89%E6%8D%A9%E9%BB%9E%E4%B9%8B%E4%BA%8C%E3%80%91%E5%BC%95%E7%94%B3%E6%B3%A2%E5%B9%85/2016年1月21日,受到人民幣貶值預期,及國際大鱷狙擊港元,令港元跌至四年低位,兌美元跌至7.83水平,接近強方保證。金融市場動盪,投資者失去信心,港股2016開市三星期急挫。正當香港股市最低時候,我大膽發表文章,每當市場最動盪時刻,往往是機會,尤其是當股市經歷大幅波動,急升或急跌後,會出現轉捩點,股市會出現訊號,給投資者一個方向預警。

投資者如果能夠把握這重要的方向指標,能準確地掌握大市的走勢,而從中獲利。上星期我用市帳率為港股的方向指標,而預測港股見底反彈。當時我冒很大的風險,在一片看淡市況中,加上國際投資者、國際大鱷及對沖基金一致看淡中港股市及貨幣,實際上是不容樂觀。但我從過去的經驗及分析,認為港股已經超賣,理應反彈。

鼓起勇氣,排除萬難,表明立場。如果對了,就成大師。如果錯了,就成明燈。幸好,上星期港股絕地反彈,恆生指數升了603點,重上19000點。上星期用市帳率走勢,準確預測到港股反彈,其實也要依賴兩個外來因素。首先是最大產油國俄羅斯和沙地阿拉伯開會,俄羅斯官員引述沙地石油官員,建議減產5%。沙地減產建議令石油從低位27美元反彈5%,重上30美元水平。也令到歐美股市回升,間接支持港股。另一個突發事情是上星期五日本銀行突然宣佈實行負利率政策,來支持經濟,防止日本陷入衰退。上星期五港股急升近500點,歐美股市都升超過1%。準確預測港股反彈,都要靠一點運氣。

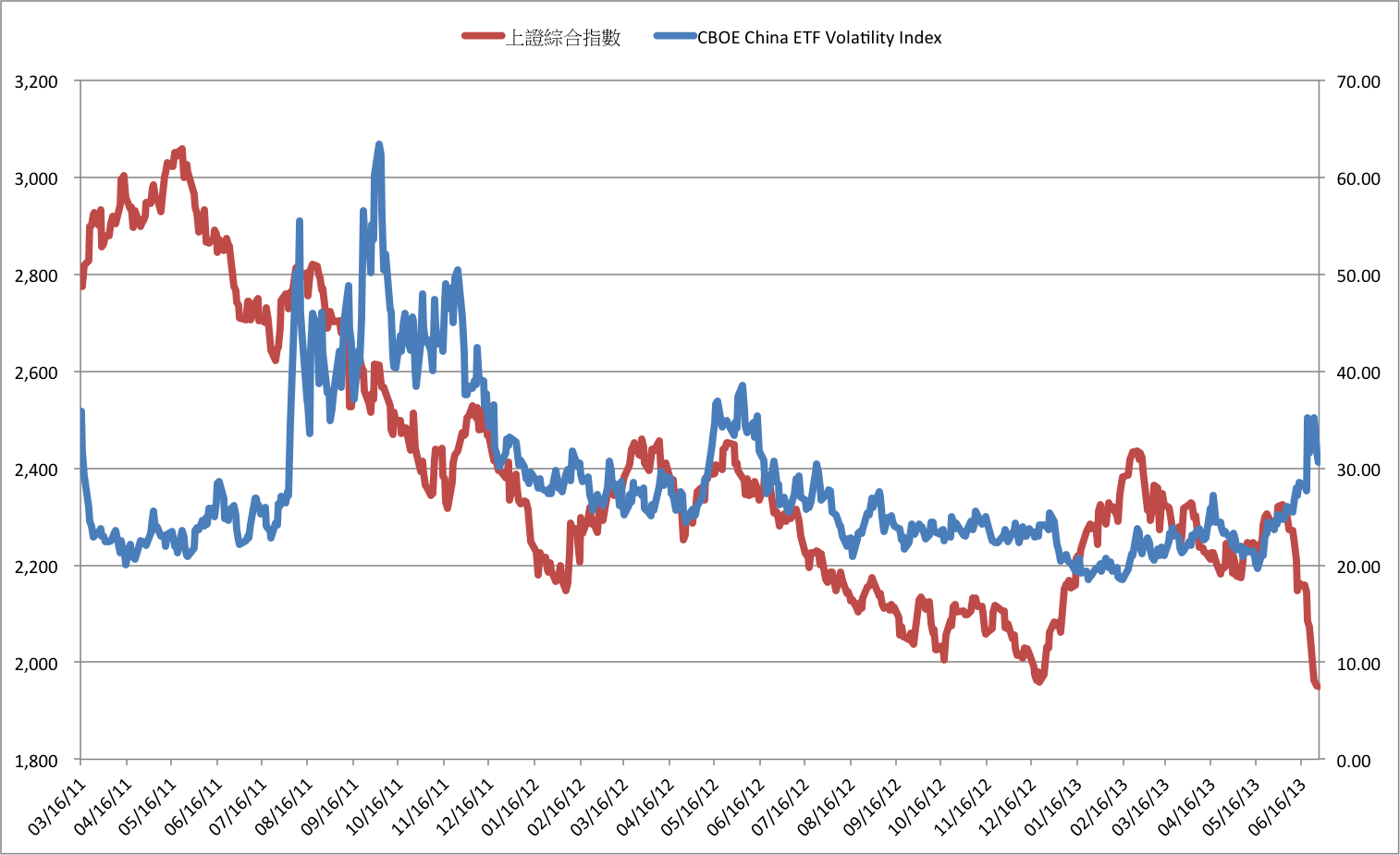

上星期估中了港股走勢,就可以再接再厲,討論另一個大市走勢指標。不錯市帳率是一個很好預測股市走勢指標,但不好的地方是時間太長。每次高低位都要最少三年時間,由底到底長達17年。一般基金經理不能幾年才轉一次投資組合,要等市帳率的見底訊號,時間太長,基金經理會餓死。因此要找另一個準確而時間週期較短的指標,市場人士經多年研究,發現引申波幅,Implied volatility,同樣能給一個準確的市場方向,而好處是週期短得多,請參考下面過去五年恆生指數和引申波幅的圖表。

首先2011年8月初,歐債危機,希臘違約令到全球股市急挫,引申波幅升至40點以上,恆生指數由22000點急挫至20000點,跌了10%。同年10月評級機構標普把美國國家債務評級從最高的AAA降一級至AA,令到全球股市急挫。恆生指數亦跌到金融海嘯後的低位16170點,當時恆指引申波幅亦升到近年高位43點。這高位亦出現轉捩點,恆生指數從10月3日的低位反彈到2012年2月28日的高位21583點。

2012年6的低位18320點,亦吻合當時引申波幅的高位27點。2013年6月25日的低位19426點,也和當年引申波幅的高位22點吻合。到2015年引申波幅更加有啓示性,3月到4月,受到A股急升影響,恆生指數一個月升了5000點,引申波幅由14點急升至25點。到7 月大跌市時,引申波幅由16點升到26點,恆生指數則從26000點,急挫到20500點。到2016年1月,引申波幅由16點升到31點,恆生指數急挫3380點,亦同時出現轉捩點,到底訊號。引申波幅訊號的解讀,當股市最波動的時候,也是股市改變方向的時候,一是到頂,或者到底。引申波幅訊號每年都會出現一次至兩次,都能準確港股改變方向。如果投資者能用引申波幅來預測港股走勢,應該不會估錯。

Raging Bull

市場靜待美聯儲利率決議 美元兌亞洲貨幣波幅減小

周三(7月27日),美元兌亞洲貨幣徘徊於隔夜收盤價附近。美聯儲即將公布利率新政,屆時將觸發行情大幅波動,美聯儲新政的影響力或將在周四開盤之後才能顯現。

市場預計,美聯儲7月份將繼續維穩利率,但鑒於此前公布的多項經濟數據振奮人心、股市又叠創歷史新高,美聯儲政策聲明可能更趨鷹派。

英國脫歐余波已逐漸散去,除了英鎊大幅走弱,其他資產價格受到影響似乎遠沒有預期的那樣大。美聯儲可能暗示,年內加息1-2次,那樣或將顯著推高美元指數價格。而就在上月,市場還傾向於做空美元,認為美聯儲年內不可能加息。

沽空引伸波幅

Next Page